Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

SBV hút ròng 15 nghìn tỷ qua T-Bill, VN-Index có tìm thấy hỗ trợ tại EMA 21 ngày?

Phiên điều chỉnh thứ hai liên tiếp bởi lo ngại SBV phát hành tín phiếu T-Bill. Kết quả đầu thầu được công bố cho thấy SBV đã hút ròng 15 nghìn tỷ.

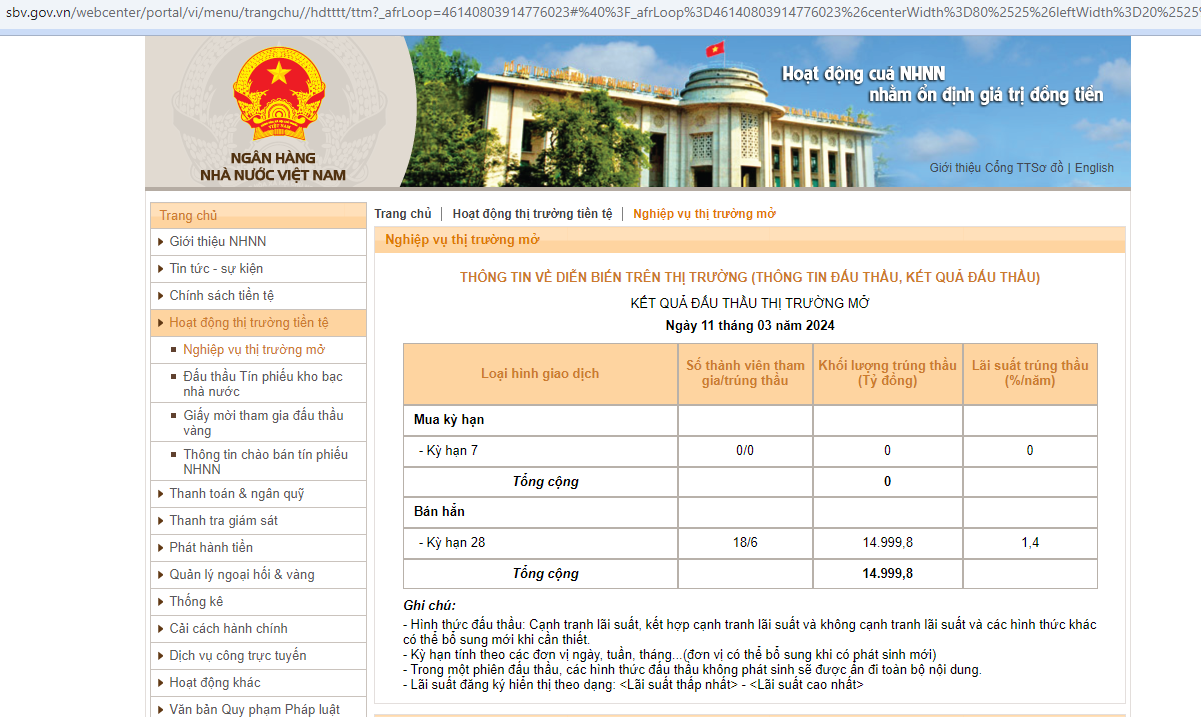

PHÁT HÀNH TÍN PHIẾU T-BILL: “THÔNG TIN XẤU TRỞ THÀNH TIN CŨ NHƯ THẾ NÀO”

Tâm điểm của thị trường lúc này đã việc phát hành tín phiếu của ngân hàng nhà nước. Theo đó, ngân hàng nhà nước phát hành T-Bill kỳ hạn 28 ngày. Lượng truy cập đông khiến website của ngân hàng nhà nước thường xuyên nghẽn mạng.

Vào ngày 22 tháng 9 năm 2023, SBV cũng từng mở đầu cho loạt phát hành T-Bill khiến VN-Index mở khoảng trống giảm giá và tiếp tục giảm gần -15% sau đó cho tới cuối tháng 10.2023. Đó là lần đầu tiên thị trường chứng khoán lo ngại với các phản ứng hút tiền của SBV có thể dẫn tới thay đổi chính sách nới lỏng tiền tệ.

Vì vậy, việc thị trường giảm hơn 30 điểm sau hai phiên bởi ‘thông tin cũ” phát hành T-Bill là điều dễ hiểu.

William O’Neil, người sáng tạo ra phương pháp CANSLIM có hướng dẫn cho nhà đầu tư cách xử lý với các “thông tin cũ”. Theo đó, “các tin xấu có thể thành tin cũ” khi nhà đầu tư quen dần với tác động của nó, và có đánh giá “lý trí hơn”.

Việc phát hành tín phiếu T-Bill không phải là điều gì quá nguy hiểm ảnh hưởng đến chính sách tiền tệ nới lỏng cả. Đây vốn là một nghiệp vụ bình thường trên thị trường mở và được thực hiện rất thường xuyên. Ngay cả khi một ngân hàng trung ương thực hiện nới lỏng tiền tệ thì việc hút vào trong ngắn hạn cũng không có gì là mâu thuẫn với muc tiêu chính.

Hệ thống Citad (hệ thống chuyển tiền thanh toán liên ngân hàng) vẫn còn khá dư thừa và SBV có thể hút tiền để giảm thanh khoản, từ đó giảm bớt áp lực lên tỷ giá USD/VND.

Những căng thẳng tỷ giá của USD/VND tất nhiên sẽ đến từ phía FED và USD Index. Sau các dữ liệu PCE tháng 2 được công bố vào cuối tháng 2, thì USD Index đang giảm từ vùng 104 điểm về 102.7 điểm. Sự giảm giá của đồng bạc xanh trên thị trường quốc tế, chắc chắn làm giảm áp lực đối với VND.

Sau dữ liệu việc làm NFP được công bố vào thứ 6 tuần trước, dữ liệu Fed Watch của CME Group đã định giá khả năng FED cắt giảm lãi suất vào cuộc họp ngày 1 tháng 5 là 27%, tăng so với mức 26% trước khi dữ liệu công bố.

Tuy nhiên, mức xác suất khá mâu thuẫn. Khả năng cắt giảm lãi suất cuộc họp ngày 12 tháng 6 là 74%, giảm so với mức 76%.

Trong cả năm 2024, thị trường nghiêng về khả năng cắt giảm lãi suất 4 lần, mỗi lần 0.25%. Xác suất này lại tăng lên 63% sau dữ liệu NFP, từ mức 59% trước đó.

Vào ngày thứ ba tuần này, dữ liệu CPI tháng 2 của Mỹ sẽ được công bố và tiếp tục ảnh hưởng đến quyết định lãi suất của FED.

Với dự đoán FED sẽ cắt giảm lãi suất trong năm nay và đồng bạc xanh yếu dần trên thị trường quốc tế, Elibook Team vẫn duy trì dự đoán SBV sẽ tiếp tục nới lỏng chính sách tiền tệ. Nghiệp vụ phát hành T-Bill của SBV dù có hay không sẽ không ảnh hưởng nhiều đến thị trường chứng khoán, vì nhà đầu tư “lý trí hơn”. Họ hiểu rằng phát hành T-Bill không phải là đảo ngược chính sách tiền tệ từ nới lỏng sang trung hòa hoặc thắt chặt.

Vietnam Bond Yield kỳ hạn 10 năm sau khi tăng mạnh vào ngày thứ sáu lên mức 2.59% thì giảm nhẹ trong phiên hôm nay.

THỊ TRƯỜNG CÓ TÌM THẤY HỖ TRỢ MẠNH TẠI EMA 21 NGÀY?

Chỉ số VN-Index gặp phải lực bán mạnh vào cuối ngày sau khi đã duy trì sắc xanh trong suốt cả phiên. Mức giảm của chỉ số VN30 là -1.21% nhiều hơn -0.95% của VN-Index do các cổ phiếu ngân hàng giảm mạnh.

Trong khi đó, HNX-Index cũng giảm -1% cho thấy áp lực bán xuất hiện ở nhiều nhóm ngành và các mức vốn hóa khác nhau.

Số cổ phiếu giảm gần gấp 4 lần số cổ phiếu tăng trên sàn HOSE cho thấy áp lực bán diễn ra diện rộng. Hai phiên giảm liên tiếp cảnh báo sự điều chỉnh trong ngắn hạn đang có đà và tiếp diễn.

VN-Index đang đóng cửa ngay tại EMA 21 ngày, là đường hỗ trợ cho cả xu hướng từ cuối tháng 12 cho tới nay. Vì vậy, nhà đầu tư xem phản ứng tại đường hỗ trợ này để biết có bàn tay hỗ trợ của dòng tiền lớn hay không.

Hai phiên phân phối vào ngày 6/3 và 8/3 xuất hiện khá gần nhau, tuy chưa phải là cảnh báo quan trọng cho xu hướng tăng trung hạn từ ngày FTD (bùng nổ theo đà ngày 8/11/2023) (mức cảnh báo là từ 4 ngày trở lên), nhưng các điều chỉnh trong ngắn hạn là có.

Thanh khoản hôm nay thấp hơn phiên trước giúp tránh được ngày phân phối.

Nếu thị trường không phá thủng đáy 1210 trong nhịp chỉnh này, thì không hề làm suy yếu sức mạnh của thị trường, thậm chí vẫn còn khả năng vượt đỉnh mới. Chúng tôi dự doán vùng thời gian 13.3.2024 +/-3 TD có thể là vùng đáy cho sự điều chỉnh hiện tại. Đây là thời điểm công bố CPI tháng 2 của Mỹ. Hoặc sự điều chỉnh muộn nhất là đến cuộc họp FOMC vào ngày 21 tháng 3.

Vậy hành động của nhà đầu tư là gì? Sau khi giảm nhẹ tỷ trọng danh mục về vùng 89%, có thể canh nhịp điều chỉnh này để tiếp tục gom hàng.

Chúng tôi nhận thấy dòng tiền đang có sự xoay tua (rotation). Trong khi nhóm ngân hàng bị phân phối thì dòng tiền di chuyển sang các nhóm khác.

CÁC CỔ PHIẾU MẠNH KHI THỊ TRƯỜNG ĐIỀU CHỈNH: IDC, DGW, CTR

Còn tiếp

Tham gia ELibook Trader để đọc chi tiết bản tin Nhịp đập thị trường, Zalo: 0977.697.420 (HỖ TRỢ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ KHÓA HỌC)