Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

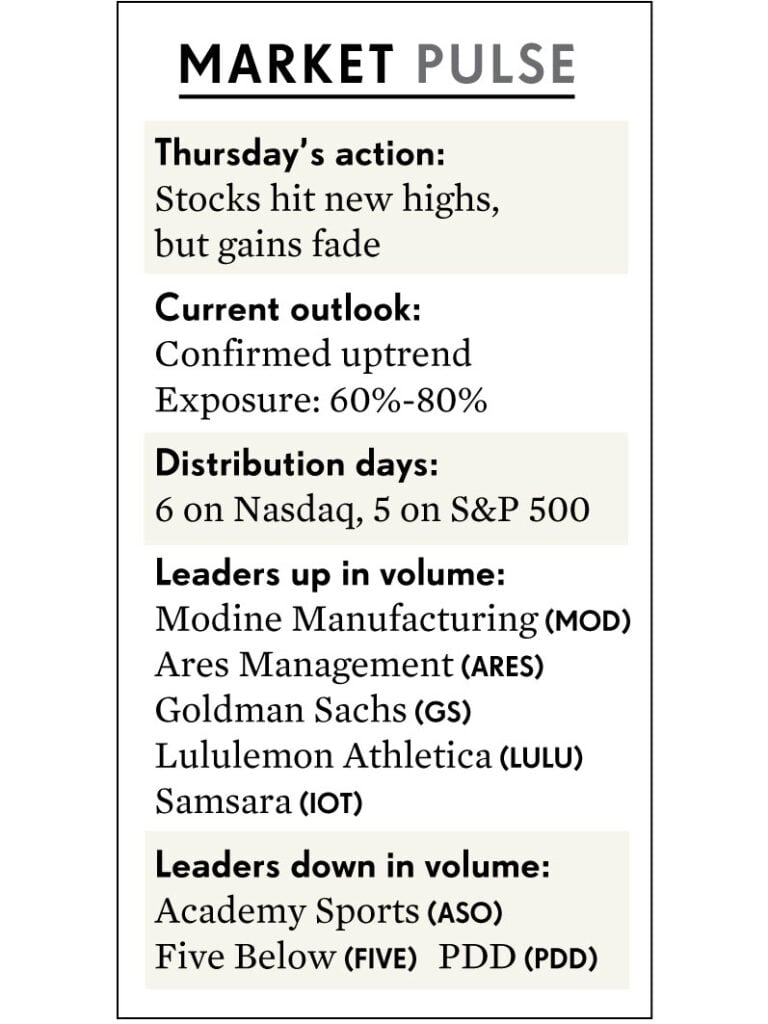

Dù tăng giá lên đỉnh cao kỷ lục, SP500 vẫn dính ngày phân phối. Quan sát bài phát biểu của Powell

Thị trường chứng khoán Mỹ tăng vào thứ Năm khi Phố Wall đẩy các chỉ số chính lên mức đỉnh kỷ lục mới. Tuy nhiên, Nasdaq và S&P 500 đã thu hẹp mức tăng vững chắc và chỉ kết thúc phiên với mức tăng khiêm tốn. Giờ đây, các nhà đầu tư sẽ chuyển sự chú ý sang một bài phát biểu khác của Chủ tịch Cục Dự trữ Liên bang Jerome Powell tại Washington, D.C. vào sáng thứ sáu.

Chỉ số Dow Jones Industrial Average tăng 0.7%, trong khi S&P 500 tăng 0.3% sau khi mức tăng 0.7% thu hẹp dần. Chỉ số Nasdaq thiên về công nghệ chỉ tăng 0.2% sau khi tăng tới 1%. Chỉ số Russell 2000 vốn hóa nhỏ tăng 1.1%, đóng cửa ngay dưới mức 2,100 điểm.

Khối lượng giao dịch trên Nasdaq giảm nhưng lại tăng trên Sàn giao dịch chứng khoán New York so với phiên giao dịch của thứ Tư. Điều đó dẫn đến một hình thức bán ra của tổ chức hiếm hoi được gọi là ngày chững lại (stalling day). Hoạt động này gợi ý rằng các nhà đầu tư tổ chức đang tận dụng đợt phục hồi trong ngày để bán ra khi thị trường mạnh và chốt lời.

Điều đó đưa số ngày phân phối của S&P 500 lên 5, trong khi Nasdaq vẫn giữ ở mức 6.

Điều đó đưa số ngày phân phối của S&P 500 lên 5, trong khi Nasdaq vẫn giữ ở mức 6.

Một ngày phân phối là một thuật ngữ phân tích kỹ thuật cho thấy sự suy yếu tiềm ẩn của thị trường. Nó xảy ra khi giá chứng khoán tăng trong phiên giao dịch nhưng khối lượng giao dịch giảm so với ngày hôm trước. Điều này cho thấy các nhà đầu tư tổ chức có thể đang bán cổ phiếu của họ, ngay cả khi giá đang tăng.

Tiếp theo, Chủ tịch Fed Powell sẽ đưa ra bài phát biểu khai mạc tại sự kiện Fed Listens dự kiến bắt đầu vào lúc 9 giờ sáng ET thứ sáu. Sự kiện này dự kiến sẽ cung cấp những góc nhìn về tình hình kinh tế hiện tại và thảo luận về cách đại dịch định hình lại nền kinh tế và lực lượng lao động của Hoa Kỳ.

Bài phát biểu này diễn ra hai ngày sau khi Powell phát biểu trước báo chí sau cuộc họp kéo dài hai ngày của Fed. Vào thứ Tư, Powell cho biết Fed vẫn dự kiến giảm lãi suất 3 lần vào cuối năm.

Goldman Sachs (GS) và Home Depot (HD) dẫn dắt Dow Jones

Trong các công ty công nghiệp của Chỉ số Dow Jones, Goldman Sachs (GS) và Home Depot (HD) là những công ty tăng điểm mạnh nhất, lần lượt tăng 4.4% và 2.8%.

Ngược lại, cổ phiếu Apple (AAPL) thuộc nhóm blue chip giảm mạnh 4.1% sau khi Bộ Tư pháp Hoa Kỳ kiện công ty này, cáo buộc gã khổng lồ điện tử vi phạm luật chống độc quyền với các chính sách hạn chế trên iPhone và App Store.

Trong số Magnificent Seven, Tesla (TSLA) là công ty thua lỗ lớn nhất – bên cạnh Apple – với mức giảm 1.6%. Ngược lại, Nvidia (NVDA) tăng 1.2%, kéo dài chuỗi tăng điểm lên bốn phiên.

Và các cổ phiếu tăng trưởng hàng đầu tăng mạnh, với Quỹ ETF Innovator IBD 50 (FFTY) tăng 1.6%. Trong nhóm IBD 50, Blue Owl Capital (OWL) đang vượt qua điểm mua 18.33 của Nền Giá Phẳng. Cổ phiếu tăng 3.7% trên thị trường chứng khoán thứ băm, nhưng khối lượng giao dịch chỉ ở mức trung bình, cho thấy thiếu cầu từ các tổ chức. Blue Owl nằm trong IBD Stock Of The Day.

Phải làm gì bây giờ?

Sau những mức tăng của thứ Năm, Nasdaq và S&P 500 đã quay trở lại mức cao kỷ lục khi xu hướng tăng của thị trường chứng khoán đang tiếp tục cho thấy sức mạnh. Mặc dù đạt được mức cao mới, IBD vẫn duy trì tỷ trọng cổ phiếu được khuyến nghị là 60% -80%, lưu ý rằng việc thị trường thoái lui vào thời điểm này sẽ không có gì ngạc nhiên.

Sự thoái lui gần đây, mặc dù ngắn hạn, đã tạo ra một cơ hội ngắn để một số cổ phiếu hàng đầu hình thành các nền giá mới trước khi tăng cao hơn. Ví dụ: danh sách “Breaking Out Today” của IBD MarketSurge cho thấy 4 cổ phiếu vào thứ Năm, bao gồm Neurocrine Biosciences (NBIX). Cổ phiếu đó đã vượt qua điểm mua 143.35.

Theo dõi các nền giá mới nổi lên với danh sách “Near Pivot” của MarketSurge. Hiện tại, nó chỉ hiển thị một số ít cổ phiếu. Ví dụ, Ares Management (ARES) đang tiến gần đến điểm mua 139.48 của nền giá phẳng.

Các công ty dẫn đầu thị trường chứng khoán: Arista, DraftKings

Trong số các cổ phiếu đáng chú ý là Arista Networks (ANET), DraftKings (DKNG), Duolingo (DUOL) và Royal Caribbean (RCL). Tất cả đều đã di chuyển vào hoặc gần vùng mua hợp lý.

Cổ phiếu Arista đang vượt qua điểm mua 292.66 của nền giá phẳng, theo biểu đồ MarketSurge, với mức tăng vững chắc trong tuần này. Vùng mua hợp lý lên tới 307.29.

Duolingo, Công ty dẫn đầu IPO đã cố gắng breakout vào thứ năm nhưng đóng cửa ngay dưới điểm mua 241.86 của mô hình Chiếc Cốc Tay Cầm với mức tăng 0,7%.

DraftKings đã vượt qua điểm mua 46.52 trong một giai đoạn tích lũy ngắn, tăng 5.7% vào thứ Tư. Cổ phiếu tăng 3.6% vào thứ Năm, chỉ vượt ra khỏi vùng mua hợp lý lên tới 47.90.

Cuối cùng, sau khi Royal Caribbean vượt qua điểm mua 133.77 vào thứ Tư, cổ phiếu hôm nay đã tăng nhẹ trên thị trường chứng khoán. Công ty điều hành tàu du lịch kết thúc trong vùng mua lên tới 140.46.

Mổ băng cuộc họp FOMC

Khoảng 20 phút sau cuộc họp báo của Powell, ông được hỏi liệu việc nới lỏng các điều kiện tài chính kể từ mùa thu năm ngoái có phản tác động đối với Fed khi họ cố gắng giảm lạm phát xuống 2%.

Câu hỏi này rất quan trọng, bởi vì không chỉ dữ liệu lạm phát nóng bỏng trong tháng 1 và tháng 2 khiến Phố Wall nghĩ rằng Fed có thể giảm kỳ vọng cắt giảm lãi suất. Như nhà hoạch định chiến lược trái phiếu của Deutsche Bank, Matthew Raskin, đã viết trước cuộc họp của Fed, “Dữ liệu lạm phát gần đây và các điều kiện tài chính – đặc biệt là các tài sản rủi ro cao – có thể hỗ trợ kỳ vọng về việc cắt giảm ít hơn trong năm nay so với mức được cho là phù hợp vào tháng 12.”

Tuy nhiên, câu trả lời của Powell đã giảm nhẹ tầm quan trọng của các chỉ số điều kiện tài chính – bao gồm cả chỉ số riêng của Fed được đưa ra vào năm ngoái. Như Powell thường nói, chính sách tiền tệ chỉ ảnh hưởng đến nền kinh tế một cách gián tiếp, thông qua các thay đổi về điều kiện tài chính.

Powell và Chỉ số S&P 500

Khi Powell nói về vai trò của Fed trong việc định hình các điều kiện tài chính, ông thường nhấn mạnh từ “secara -rộng rãi”. Ông không muốn bị coi là đang cố gắng kiềm chế chỉ số S&P 500, đặc biệt là khi Fed dường như không thấy bong bóng thị trường chứng khoán.

Biên bản cuộc họp tháng 1 lưu ý rằng “cổ phiếu dường như được định giá cho khả năng chống chịu kinh tế liên tục.” Bên ngoài cổ phiếu công nghệ vốn hóa lớn đang tăng vọt, “các thước đo định giá cổ phiếu rộng hơn đã giảm bớt.”

Tuy nhiên, một số người trên Phố Wall cho rằng Fed nên đưa sự bùng nổ của cổ phiếu AI vào lập trường chính sách tiền tệ của mình. Điều đó đã không xảy ra trong thời kỳ bong bóng dot-com. 3 lần cắt giảm lãi suất vào năm 1998 đã đẩy S&P 500 tăng 25% trong 6 tháng, đưa nó tiến gần hơn đến vùng bong bóng.

Nhà chiến lược Ed Yardeni nói với IBD vào tháng 2 rằng Powell “phải lo ngại về sự phấn khích phi lý trí (lạc quan têu) và thúc đẩy nó” bằng việc cắt giảm lãi suất, sử dụng thuật ngữ của cựu Chủ tịch Fed Alan Greenspan từ đầu thời kỳ bùng nổ dot-com.

Sau cuộc họp Fed hôm thứ Tư, Yardeni viết rằng “Powell & Co. bồ câu hơn ngày hôm nay so với những gì chúng tôi (và các nhà đầu tư chứng khoán) mong đợi.“

Yardeni dự đoán không có quá 2 lần cắt giảm lãi suất của Fed trong năm nay và có thể không có gì cả.

Những bình luận của Powell hạ thấp các điều kiện tài chính đã tiếp thêm động lực cho đợt phục hồi thị trường chứng khoán hôm qua. Điều đó đã đẩy S&P 500 lên mức tăng 0.9%. Đợt phục hồi tiếp tục vào thứ Năm, đưa S&P 500 lên trong khoảng 2.5% so với mục tiêu 5,400 cuối năm của Yardeni.