Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Thị trường Chứng Khoán Mỹ Chững Lại Trước Báo Cáo Lạm Phát và Báo Cáo Thu Nhập; 5 Cổ Phiếu Này Quyết Định Lợi Nhuận Của Toàn Bộ S&P 500

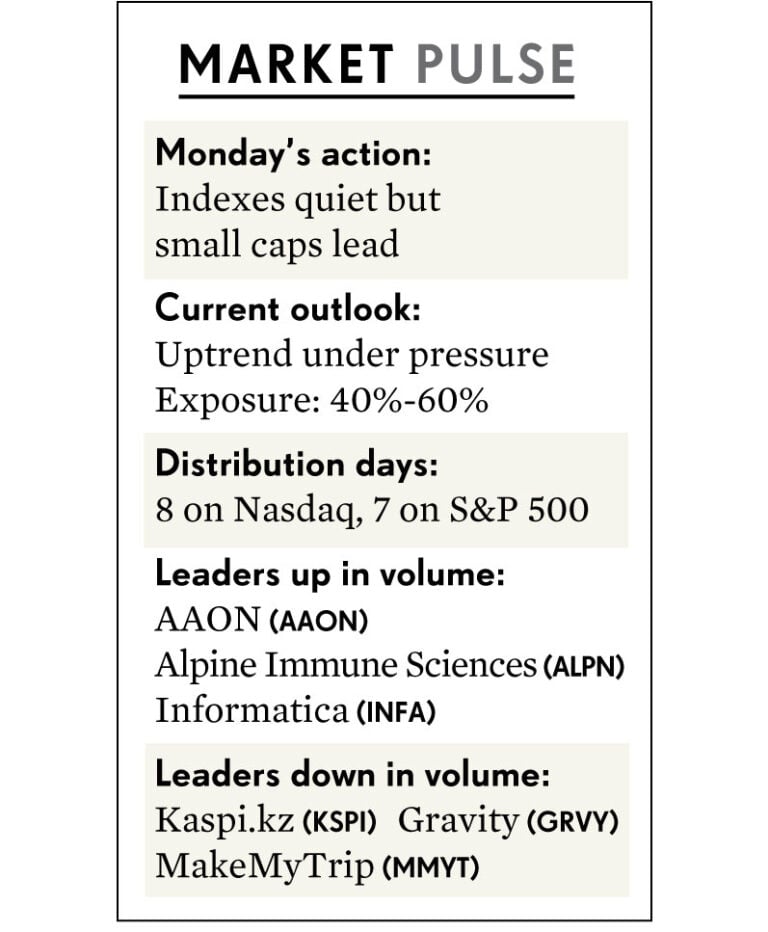

Thứ hai thị trường chứng khoán không có nhiều biến động đáng kể. Chỉ số dao động nhẹ nhàng, dường như đang chờ đợi một động lực nào đó. Chỉ số Nasdaq, S&P 500 và Dow Jones Industrial Average đều đóng cửa gần như đi ngang.

Kể từ khi các chỉ số giảm xuống dưới đường trung bình động EMA 21 ngày vào tuần trước, xu hướng tăng của thị trường chứng khoán đã bị chững lại. Mặc dù các chỉ số vẫn giữ được mức trên đường trung bình EMA 21 ngày vào thứ Hai, nhưng có một số dấu hiệu cho thấy việc nắm giữ một phần tiền mặt là hợp lý vào thời điểm hiện tại.

Ba chỉ số chính trong tuần trước cũng đã giảm xuống dưới các đường xu hướng được vẽ từ mức đáy thấp nhất của tháng 1. Chỉ số Dow Jones hiện đang dao động quanh đường trung bình động MA 50 ngày của nó.

Chỉ số tích lũy/phân phối (A/D) của Nasdaq đã giảm xuống mức D-. Chỉ số A/D của S&P 500 giảm xuống còn C. Vào đầu tháng 3, các chỉ số này lần lượt là B và A-.

Chỉ số tích lũy/phân phối (A/D) của Nasdaq đã giảm xuống mức D-. Chỉ số A/D của S&P 500 giảm xuống còn C. Vào đầu tháng 3, các chỉ số này lần lượt là B và A-.

8 ngày phân phối trên Nasdaq và bảy ngày trên S&P 500 là một lý do khác khiến các nhà đầu tư cần thận trọng hơn. Mức độ tham gia thị trường được khuyến nghị bởi IBD là 40% – 60%.

Thị trường chứng khoán không còn ưu ái cổ phiếu tăng trưởng

Mở đầu tháng ba, Nasdaq vẫn vượt trội so với S&P 500. Nhưng kể từ đó, S&P 500 đã vượt lên Nasdaq. Sự luân chuyển theo ngành (sector rotation) là một phần lý giải, đặc biệt là giữa cổ phiếu tăng trưởng và cổ phiếu giá trị.

Trong tháng 1 và tháng 2, Quỹ giao dịch trao đổi iShares Russell 1000 Growth (IWF) tăng hơn 10%, trong khi iShares Russell 1000 Value (IWD) chỉ tăng 3%.

Tuy nhiên, từ đầu tháng Ba, chỉ số giá trị tăng gần 3% và chỉ số tăng trưởng giảm 0.1%.

Chỉ số IBD 50 – đại diện cho các cổ phiếu tăng trưởng hàng đầu – đã từng vượt trội với mức tăng 15.2% trong hai tháng đầu năm. Nhưng nó đã giảm khoảng 0.4% kể từ ngày 1 tháng 3.

Các ngành vàng, năng lượng và vật liệu đang mang lại một số cơ hội. Ví dụ như điểm breakout của Eldorado Gold (EGO), Carpenter Technology (CRS), Alamos Gold (AGI) và SeaDrill (SDRL) minh họa cho xu hướng đó.

Ngược lại, rất ít cổ phiếu công nghệ breakout. Hầu hết các đợt breakout trong chỉ số MarketSurge 250 trong vài tuần qua đều đang chững lại gần hoặc thấp hơn điểm mua của chúng.

Trong khi đó, cổ phiếu vốn hóa nhỏ vẫn là một ẩn số cả năm. Chỉ số Russell 2000 đang trong xu hướng đỉnh cao hơn và đáy cao hơn, nhưng nó đã gặp phải kháng cự quanh mức 2,100 điểm. Kể từ giữa tháng Hai, đường sức mạnh giá tương đối (relative strength line) của nó đã tạo ra các đáy thấp hơn và đỉnh thấp hơn.

Thứ Hai, Russell 2000 dẫn đầu thị trường chứng khoán với mức tăng 0,5%.

Thị trường đối mặt với Báo cáo Lạm phát và Báo cáo Thu nhập

Vào thứ Tư, chỉ số giá tiêu dùng (CPI) cho tháng Ba dự kiến sẽ được công bố. Báo cáo này có thể có tầm quan trọng lớn hơn bình thường, sau khi một số quan chức của Cục Dự trữ Liên bang Mỹ (Fed) giảm nhẹ khả năng cắt giảm lãi suất.

- Vào thứ Năm, Chủ tịch Cục Dự trữ Liên bang Minneapolis, Neel Kashkari, cho biết nếu lạm phát tiếp tục đi ngang, điều đó sẽ khiến ông nghi ngờ về việc liệu có cần cắt giảm lãi suất nào trong năm nay hay không.

- Cũng trong tuần trước, Chủ tịch Cục Dự trữ Liên bang Atlanta, Raphael Bostic, viết rằng các doanh nghiệp có thể “tranh thủ” đợt cắt giảm lãi suất đầu tiên. Và điều đó có thể làm bùng phát trở lại áp lực lạm phát. Ông cảnh báo rằng có thể có ít hơn 3 lần cắt giảm lãi suất mà Fed đã dự kiến.

Kashkari dự kiến sẽ phát biểu vào tối thứ Hai.

- Các nhà giao dịch trái phiếu hiện đặt tỷ lệ cược cắt giảm lãi suất vào tháng 6 ở mức khoảng 50-50 so với 57% cách đây một tháng, và tỷ lệ cược cũng giảm cho các cuộc họp vào tháng 7 và tháng 9. Đối với cuối năm, thị trường trái phiếu đặt tỷ lệ cược 32% cho việc cắt giảm lãi suất và 32% cho việc không cắt giảm lãi suất.

Vào thứ Sáu, một số ngân hàng lớn sẽ công bố đợt báo cáo thu nhập quý đầu tiên. Theo FactSet, lợi nhuận của S&P 500 dự kiến tăng 3.2% trong quý 1, đây sẽ là quý thứ ba liên tiếp có lợi nhuận tăng trưởng.

Thị trường Chứng Khoán Đối Mặt với Đợt Một của Báo Cáo Thu Nhập

Mặc dù báo cáo lợi nhuận dự kiến sẽ tăng 3.2%, nhưng vẫn có những lý do khiến các nhà đầu tư thận trọng.

- FactSet lưu ý rằng số lượng và tỷ lệ phần trăm các công ty trong S&P 500 đưa ra dự báo lợi nhuận âm cho quý đầu tiên đều cao hơn mức trung bình 5 năm và 10 năm.

- Bên cạnh đó còn có hiệu ứng “Magnificent Seven” (Bảy Tuyệt Vời), cho thấy lợi nhuận của S&P phụ thuộc nhiều như thế nào vào các cổ phiếu lớn nhất.

Trong báo cáo Thứ Hai, Jeffrey Buchbinder, Trưởng chiến lược gia cổ phiếu tại LPL Research, cho biết năm cổ phiếu trong nhóm Magnificent Seven dự kiến báo cáo tăng trưởng thu nhập trong quý đầu tiên sẽ thúc đẩy toàn bộ, hoặc hơn 5 điểm phần trăm, tổng mức tăng EPS (thu nhập trên mỗi cổ phiếu) của S&P 500.

Buchbinder nói: “Nhìn chung, nhóm ‘Mag 7’ dự kiến báo cáo mức tăng trưởng thu nhập gần 40% so với cùng kỳ năm ngoái, trong khi phần còn lại của S&P 500 – 493 công ty cần phải mang lại mức tăng trưởng lành mạnh để chỉ bằng lợi nhuận của cùng kỳ năm ngoái.”

Dự báo cắt giảm lãi suất của Fed thay đổi đáng kể. Đây là những tỷ lệ mới nhất.

Thị trường tiếp tục giảm bớt kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất, sau nhiều tuần các nhà hoạch định chính sách của Fed đưa ra những tuyên bố cứng rắn và lạm phát cao hơn dự kiến cùng các dữ liệu kinh tế khác.

- Hiện tại, nhà đầu tư không còn kỳ vọng Fed cắt giảm lãi suất vào tháng 6, mặc dù khả năng này vẫn chưa hoàn toàn loại trừ.

- Thị trường cũng đang nghiêng về kịch bản không có tới 3 lần cắt giảm lãi suất trong năm nay.

Nhiều nhà hoạch định chính sách của Fed đã lên tiếng trong tuần qua. Một số tỏ ra cứng rắn, một số ôn hòa và nhiều người vẫn đang chờ đợi.

Quan trọng hơn, dữ liệu kinh tế nhìn chung vẫn nóng.

- Báo cáo việc làm của Thứ Sáu cao hơn nhiều so với dự kiến, mặc dù mức tăng lương giảm nhẹ.

- Chỉ số sản xuất ISM của Thứ Hai đã tăng trên mức 50 (mốc trung bình), sau 16 tháng báo hiệu sự suy giảm. Tuy nhiên, điều này bị ảnh hưởng một phần bởi chỉ số dịch vụ ISM của Thứ Tư, bất ngờ cho thấy đà tăng trưởng chậm lại.

- Trong khi đó, hoạt động kinh tế của Trung Quốc tăng tốc và châu Âu cũng cho thấy những tín hiệu tích cực. Cùng với giá dầu thô và đồng phục hồi, những yếu tố này cũng báo hiệu tăng trưởng mạnh hơn và lạm phát dai dẳng.

Trong cuộc họp ngày 20 tháng 3, dự báo mới nhất của Fed cho thấy ba lần cắt giảm lãi suất ở mức trung bình, giống như cuối năm 2023. Nhưng đây là dự báo mong manh nhất.

Dự Báo Về Cắt Giảm Lãi Suất của Fed

Thị trường đang thay đổi đáng kể dự báo về việc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất.

- Tính đến ngày 8 tháng 4, theo Công cụ FedWatch của CME Group, thị trường chỉ dự đoán 4.6% khả năng Fed cắt giảm lãi suất 0.25% điểm. Quay trở lại ngày 16 tháng 1, các nhà đầu tư cho rằng khả năng Fed cắt giảm lãi suất ít nhất 0.25% điểm là 97.5% và khả năng cắt giảm tổng cộng 50 điểm cơ bản là 60.5%.

- Đối với cuộc họp vào tháng 6, tính đến ngày 12 tháng 6, các nhà đầu tư đặt cược 46% khả năng Fed cắt giảm lãi suất 0.25% điểm, giảm so với mức 53.4% của ngày thứ Sáu. Khả năng cắt giảm tổng cộng 50 điểm cơ bảnchỉ là 2.4%. So sánh với ngày 28 tháng 3, khả năng cắt giảm ít nhất 0.25% điểm là 60.4% (bao gồm 5.2% khả năng cắt giảm 50 điểm cơ bản). Quay trở lại ngày 16 tháng 1, thị trường dự đoán 100% khả năng Fed cắt giảm lãi suất ít nhất 0.25% điểm, 98% khả năng cắt giảm điểm cơ bản và 68.6% khả năng cắt giảm 75 điểm cơ bản.

- Tính đến ngày 31 tháng 7, thị trường đặt cược 69.7% khả năng Fed cắt giảm lãi suất ít nhất 0.25% điểm trong cuộc họp này, với 19.6% khả năng cắt giảm 50 điểm cơ sở.

- Đối với cả năm, tính đến ngày 10 tháng 5, thị trường đang nghiêng nhẹ về kịch bản Fed không cắt giảm lãi suất tổng cộng 75điểm cơ bản, với tỷ lệ chỉ 49.4%, giảm so với 54% của ngày thứ Sáu. Khả năng cắt giảm 100 điểm cơ bản là 17.4%.

- So sánh với ngày 17 tháng 2, các nhà đầu tư cho rằng khả năng nới lỏng lãi suất 75 điểm cơ bản là 88.5% và 64% cho 100 điểm cơ bản. Vào ngày 16 tháng 1, thị trường đánh giá rất cao khả năng cắt giảm 125 điểm cơ bản, với 42.1% cho 150 điểm cơ bản.

Như chúng ta có thể thấy, kỳ vọng về việc cắt giảm lãi suất của Fed đã giảm đáng kể trong vài tháng qua. Điều này là do sự kết hợp của các yếu tố, bao gồm lạm phát cao hơn dự kiến và các tuyên bố cứng rắn từ các nhà hoạch định chính sách của Fed