Chưa có sản phẩm trong giỏ hàng.

BLOG CỦA ELI

Giải thích chiến lược giao dịch của phù thủy Jamie Mai, trong The Big Short 2008

Jamie Mai, một nhà quản lý quỹ phòng hộ, đã tạo ra lợi nhuận hàng đầu thế giới cho Cornwall Capital, quỹ do ông thành lập sau khi học lịch sử đại học. Mai mang lại lợi nhuận ròng 42% mỗi năm cho các nhà đầu tư trong 9 năm đầu tiên. 100,000 đô la được đầu tư ban đầu vào quỹ của Mai sẽ có giá trị 2,347,000 đô la vào cuối năm thứ chín.

Tôi biết đến Jamie Mai thông qua cuốn sách “The Big Short” của Michael Lewis, cuốn sách đi sâu vào thế giới phức tạp và khó hiểu của các chứng khoán được bảo đảm bằng thế chấp (MBS) – vốn là tâm điểm của cuộc khủng hoảng tài chính năm 2008. Điều trớ trêu là dựa trên các giao dịch mà Lewis mô tả, tôi lại có ấn tượng rất khác biệt về sự cân bằng giữa may mắn và kỹ năng trong việc thúc đẩy thành công của Cornwall Capital (công ty của Mai), hơn so với chính Lewis.

Câu chuyện đầy màu sắc của Lewis về Cornwall như một quỹ phòng hộ bắt đầu trong một nhà kho với ngân sách hạn chế, giao dịch một tài khoản môi giới nhỏ, hoàn toàn không đề cập đến bối cảnh tổ chức của công ty. Thực tế thì tẻ nhạt hơn một chút. Cornwall ban đầu được thành lập như một văn phòng gia đình để đa dạng hóa vốn của cha Mai, người điều hành AEA Investors, một công ty đầu tư tư nhân nổi bật và lâu đời, gần đây được xếp hạng là một trong 10 nhà quản lý quỹ mua lại bằng đòn bẩy (leveraged buyout) hoạt động hiệu quả nhất thế giới.

Ngay sau khi thành lập Cornwall, Mai được Charlie Ledley, một đồng nghiệp cũ từ công ty đầu tư tư nhân trước đó họ cùng làm việc, gia nhập. Một thành viên chủ chốt thứ ba, Ben Hockett, gia nhập Cornwall vào năm 2005 với vị trí đứng đầu bộ phận giao dịch. Ba người hợp tác chặt chẽ để phát triển chương trình đầu tư của Cornwall, kết hợp phương pháp định giá yếu tố cơ bản theo từ dưới lên do Mai và Ledley được đào tạo với kinh nghiệm thị trường vốn, và chuyên môn về giao dịch phái sinh và trái phiếu của Hockett. Ledley rời Cornwall (với điều khoản tốt đẹp) vào năm 2009 để gia nhập một quỹ phòng hộ lớn có trụ sở tại Boston. Hockett vẫn ở lại Cornwall và hiện là giám đốc quản lý rủi ro và trưởng bộ phận giao dịch của công ty.

Các chiến lược của Cornwall bao gồm các giao dịch theo từng chủ đề yếu tố cơ bản, đến các giao dịch nhằm tận dụng những lỗ hổng kém hiệu quả của thị trường rất khó hiểu. Đặc điểm thống nhất của hầu hết các chiến lược của Cornwall là chúng được cấu trúc và thực hiện như các giao dịch bất đối xứng, có độ nhọn (skew) dương rất lớn – nghĩa là các giao dịch có tiềm năng tăng giá vượt xa rủi ro giảm giá. Một trong những giao dịch này, là đặt cược bán khống vào các khoản vay thế chấp dưới chuẩn, đã khiến Mai, Ledley và Hockett trở thành những nhân vật chủ chốt trong cuốn sách của Lewis. Mặc dù giao dịch cụ thể này có lợi nhuận bất thường – cuối cùng Cornwall kiếm được lợi nhuận gấp khoảng 80 lần mức phí quyền chọn (premium) mà họ phải trả cho việc bảo vệ vỡ nợ dưới chuẩn – nhưng nó hoàn toàn đại diện cho kiểu giao dịch mà Cornwall tìm kiếm.

Bắt đầu từ tháng 5 năm 2011, Cornwall chuyển sang cấu trúc quỹ mở mới dành cho các nhà đầu tư bên ngoài. Trong những năm qua, Mai đã gặp phải một số cơ hội giao dịch tuyệt vời có thể dễ dàng huy động nhiều vốn hơn so với số tiền mà văn phòng gia đình của anh có thể đầu tư. Trong một vài trường hợp đó, anh ấy đã nghiên cứu khả năng huy động tiền từ các nhà đầu tư bên ngoài để tham gia vào ý tưởng giao dịch, nhưng cuối cùng lại quyết định rằng, khoảng thời gian trì hoãn là quá dài. Thứ xúc tác cuối cùng thuyết phục Mai tái cấu trúc quỹ để thu hút các nhà đầu tư bắt nguồn từ sự thất vọng vì không thể tham gia vào một cơ hội đầu cơ thuần túy hiếm hoi vào năm 2008 do anh ấy thiếu các tài sản hiệu quả. Mai quyết định chỉ mở quỹ cho một số ít nhà đầu tư tinh hoa, cùng chí hướng, những người mà anh có thể minh bạch hợp lý và chia sẻ ý tưởng, thay vì tìm cách tối đa hóa tài sản đang quản lý.

Trong gần 9 năm kể từ khi thành lập, Cornwall Capital đã đạt được tỷ suất lợi nhuận kép ròng trung bình hàng năm là 40% (tỷ suất sinh lợi kép gộp trung binh mỗi năm là 52%). Độ lệch chuẩn được tính toán theo năm tương đối cao ở mức 32% (độ lệch chuẩn đối với tỷ suất sinh lợi gộp là 37%). Tỷ lệ Sharpe của Cornwall là 1.,12 (và 1.23 cho tỷ suất sinh lợi gộp) thể hiện hiệu suất rất tốt dựa trên thước đo lợi nhuận/rủi ro được sử dụng rộng rãi này, nhưng lại đánh giá thấp đáng kể hiệu suất lợi nhuận/rủi ro thực tế của quỹ. Cornwall là ví dụ điển hình cho sự không phù hợp của tỷ lệ Sharpe nếu được áp dụng cho các nhà quản lý có sự phân phối lợi nhuận không bình thường. Vấn đề cốt lõi là tỷ lệ Sharpe sử dụng độ biến động làm thước đo rủi ro. Do cấu trúc bất đối xứng của các giao dịch, biến động của Cornwall chủ yếu làm tăng độ biến động. Nói cách khác, biến động của Cornwall cao vì họ có nhiều trường hợp lợi nhuận rất lớn. Tuy nhiên, tôi chưa từng gặp nhà đầu tư nào thấy lợi nhuận lớn là vấn đề. Thước đo rủi ro của tỷ lệ Sharpe, vốn dựa trên độ lệch chuẩn, sẽ đánh giá thấp các khoản lợi nhuận cực kỳ lớn. Sử dụng thước đo lợi nhuận/rủi ro như Gain/Pain (xem Phụ lục A để biết mô tả), sử dụng thước đo rủi ro dựa trên thua lỗ thay vì độ biến động, chất lượng vượt trội của hiệu suất hoạt động của Cornwall sẽ dễ dàng được chứng minh. Tỷ lệ Gain/Pain của Cornwall cực kỳ cao ở mức 4.2 lần (và 5.2 lần cho tỷ suất lợi nhuận gộp).

Làm thế nào Jamie Mai và Charlie Ledley biến 110,000 đô la thành 12 triệu đô la và sau đó là 130 triệu đô la bằng cách sử dụng phương pháp đầu tư giá trị? Bài học rút ra từ Jamie Mai và Charlie Ledley của “The Big Short”

Đầu năm 2003, Jamie Mai và Charlie Ledley, hai chàng trai 30 tuổi, thành lập Cornwall Capital Management, bắt đầu với một tài khoản Schwab trị giá 110,000 đô la. Mặc dù chưa từng đưa ra quyết định đầu tư thực tế, họ quyết định không chỉ tìm kiếm những điểm thiếu hiệu quả của thị trường mà còn tìm kiếm chúng trên toàn cầu, ở mọi thị trường: cổ phiếu, trái phiếu, tiền tệ, hàng hóa.

Cơ hội lớn đầu tiên của họ đến từ một công ty thẻ tín dụng tên là Capital One Financial. Họ nghiên cứu hoạt động kinh doanh, báo cáo, tin tức về bê bối của công ty, phỏng vấn đủ mọi người bao gồm cả phó chủ tịch công ty, sau đó mua quyền chọn LEAPS hai năm với giá 40 đô la với phí 3 đô la (khi đó giá cổ phiếu là 30 đô la). Họ đầu tư 26,000 đô la (khoảng 23.6% tổng danh mục đầu tư) vào LEAPS, và chẳng bao lâu, Capital One được các nhà quản lý minh oan, khoản đầu tư 26,000 đô la của họ đã tăng lên 526,000 đô la.

Cơ hội lớn đầu tiên của họ đến từ một công ty thẻ tín dụng tên là Capital One Financial. Họ nghiên cứu hoạt động kinh doanh, báo cáo, tin tức về bê bối của công ty, phỏng vấn đủ mọi người bao gồm cả phó chủ tịch công ty, sau đó mua quyền chọn LEAPS hai năm với giá 40 đô la với phí 3 đô la (khi đó giá cổ phiếu là 30 đô la). Họ đầu tư 26,000 đô la (khoảng 23.6% tổng danh mục đầu tư) vào LEAPS, và chẳng bao lâu, Capital One được các nhà quản lý minh oan, khoản đầu tư 26,000 đô la của họ đã tăng lên 526,000 đô la.

Cơ hội thứ hai: United Pan-European Cable đang gặp khó khăn, họ mua quyền chọn LEAPS trị giá 500,000 đô la, với mức giá xa thị trường. Khi UPC phục hồi, khoản đầu tư 500,000 đô la của họ đã tăng lên 5,500,000 đô la.

Cơ hội thứ ba: đặt cược vào một công ty cung cấp bình oxy trực tiếp đến nhà bệnh nhân. Khoản đầu tư 20,000 đô la của họ đã tăng lên 3,000,000 đô la.

Họ phải tự mình vật lộn với rất nhiều lý thuyết tài chính phức tạp. Jamie nói: “Chúng tôi đã dành nhiều thời gian để tự xây dựng các mô hình Black-Scholes và xem điều gì xảy ra khi bạn thay đổi các giả định khác nhau trong đó.” Điều khiến họ ấn tượng mạnh mẽ là các mô hình này cho phép một người phán đoán một cách rẻ mạt về những tình huống có khả năng kết thúc theo một trong hai cách kịch tính.

Nếu trong năm tới, một cổ phiếu sẽ không có giá trị hoặc trị giá 100 đô la một cổ phiếu, thì thật ngớ ngẩn khi ai đó bán quyền chọn mua cổ phiếu trong một năm với giá 50 đô la một cổ phiếu với giá 3 đô la. Tuy nhiên, thị trường thường xuyên diễn ra những điều tương tự như vậy. Mô hình được Phố Wall sử dụng để định giá hàng nghìn tỷ đô la các sản phẩm phái sinh coi thế giới tài chính là một quá trình liên tục, có trật tự. Nhưng thế giới không phải là liên tục; nó thay đổi không liên tục, và thường là do tai nạn.

Cả hai đều có xu hướng cảm thấy rằng mọi người, và do đó là thị trường, quá chắc chắn về những điều vốn dĩ không chắc chắn. Cả hai đều cảm nhận rằng mọi người, và do đó là thị trường, gặp khó khăn trong việc gắn những xác suất thích hợp cho các sự kiện có xác suất thấp.

Mỗi lần họ bắt gặp một canh bạc hấp dẫn, một trong số họ bắt tay vào việc xây dựng lập luận cho nó, trong một bài thuyết trình phức tạp, hoàn chỉnh với các slide PowerPoint. Thực ra họ không có ai để thuyết trình. Họ tạo ra chúng chỉ để nghe những gì họ nghe có vẻ hợp lý khi thuyết trình với nhau. Họ tham gia vào thị trường chỉ vì họ nghĩ rằng một điều gì đó kịch tính sắp xảy ra trong đó, điều mà họ có thể đặt cược nhỏ với tỷ lệ cược cao và có thể mang lại lợi nhuận lớn.

Họ không biết gì về cổ phiếu Hàn Quốc hay tiền tệ của thế giới thứ ba, nhưng họ không thực sự cần biết. Nếu họ tìm thấy thứ có vẻ như là một canh bạc rẻ mạt về biến động giá của bất kỳ chứng khoán nào, thì họ có thể thuê một chuyên gia để giúp họ giải quyết các chi tiết. Jamie Mai nói: “Đó là mô hình hoạt động của chúng tôi. Dựa vào công việc của những người thông minh, những người biết nhiều hơn chúng tôi.”

Cơ hội thứ tư: Đầu tư theo định hướng sự kiện – Hợp đồng tương lai Ethanol

Hai năm sau khi bắt đầu hoạt động, họ đã vận hành số vốn 12 triệu đô la của mình và chuyển văn phòng chính từ nhà kho ở Berkeley đến một văn phòng ở Manhattan – một tầng trong studio nghệ sĩ Julian Schnabel ở Greenwich Village.

Sau đó, họ đặt cược vào các khoản vay dưới chuẩn.

Jamie Mai trong phim The Big Short

Mai là người sáng lập ra Cornwall Capital, họ theo đuổi cách tiếp cận cơ bản từ dưới lên trên đối với thị trường. Họ tập trung vào việc kiếm lợi từ những sự thiếu hiệu quả (inefficiencies) đến mức khó hiểu của thị trường. Một đặc điểm chính mà các chiến lược của Cornwall kết hợp là chúng được cấu trúc và thực hiện như các giao dịch có độ nhọn dương, bất đối xứng cao . Do đó, các giao dịch có tiềm năng tăng giá vượt xa rủi ro giảm giá. Một trong những giao dịch này bao gồm bán khống (short bet) thế chấp dưới chuẩn (subprime mortgages) được biết đến từ cuốn sách “The Big Short”. Cornwall Capital đạt được lợi nhuận ròng kép trung bình hàng năm là 40% và tổng lợi nhuận gộp là 52%, với tỷ lệ Sharpe là 1.12.

Một trong những khía cạnh thú vị mà ông đề cập đến về tâm lý giao dịch là xu hướng “risk on” (thích rủi ro) và “risk off” (né tránh rủi ro) bắt đầu xuất hiện sau cuộc khủng hoảng tài chính năm 2008. Trong cuộc phỏng vấn, ông nói: “Sau cuộc khủng hoảng tài chính năm 2008, một mô hình rủi ro rõ ràng đã xuất hiện trên thị trường, đặc biệt là thị trường ngoại hối (FX). Nếu đó là môi trường thích rủi ro, mọi người đổ xô vào các loại tiền tệ tiếp xúc với các thị trường mới nổi và hàng hóa, chẳng hạn như đồng đô la Úc. Khi đó là môi trường né tránh rủi ro, mọi người đều tháo chạy khỏi các loại tiền tệ như đồng đô la Úc và đổ xô vào các loại tiền tệ trú ẩn an toàn, chẳng hạn như Franc Thụy Sĩ.“

Trước cuộc khủng hoảng tài chính năm 2008, mối tương quan giữa đồng đô la Úc và Franc Thụy Sĩ dao động trong khoảng từ dương nhẹ đến âm nhẹ trong nhiều năm – nói cách khác, không có mối quan hệ rõ ràng giữa hai đồng tiền này. Tuy nhiên, sau cuộc khủng hoảng tài chính, đồng đô la Úc và Franc Thụy Sĩ lại thể hiện mối tương quan nghịch đảo cực đoan do tâm lý thích rủi ro / né tránh rủi ro thống trị thị trường. Nó đến mức, nếu Franc Thụy Sĩ tăng mạnh, bạn có thể tương đối chắc chắn rằng đồng đô la Úc sẽ giảm mạnh và ngược lại. “

Nhiều nhà giao dịch cá nhân không tính đến điều này vì họ không xem xét các thị trường liên quan như thị trường trái phiếu, cổ phiếu và hàng hóa. Xác định các chu kỳ thích rủi ro và né tránh rủi ro có thể giúp bạn, với tư cách là một nhà giao dịch, xác nhận xu hướng thị trường có khả năng đi theo hướng nào.

Mai cũng sử dụng 4 điểm chính khi đầu tư:

-

Mai sẽ tìm ra sai lệch giá trong một thế giới được định giá lý thuyết: xác định các cơ hội giao dịch phát sinh từ giá cả dựa trên một trong số các giả định định giá chuẩn có thể hoàn toàn không phù hợp dựa trên các tình huống cụ thể áp dụng cho thị trường nhất định.

-

Họ chọn các giao dịch mà xác suất dường như bị nhọn đáng kể về một kết quả tích cực: Tại Cornwall, họ áp dụng quy tắc này bằng cách đảm bảo giao dịch có mức lợi nhuận ước tính theo thành công nhân với xác suất của kết quả tích cực gấp đôi so với mức thua lỗ ước tính nếu thất bại nhân với xác suất kết quả tiêu cực.

-

Thực hiện các giao dịch không đối xứng: việc này liên quan đến việc cấu trúc các giao dịch sao cho nhược điểm bị hạn chế trong khi tiềm năng tăng trưởng là không giới hạn. Một cách phổ biến để đạt được tỷ lệ lợi nhuận rủi ro loại hình này là mua quyền chọn khi đã xác định được sai lệch giá.

-

Chờ đợi các giao dịch có niềm tin cao: đứng ngoài lề và không làm gì cả cho đến khi có một cơ hội đáp ứng được hướng dẫn này. Kiên nhẫn chờ đợi các giao dịch có giá trị kỳ vọng cao sẽ nâng cao tỷ lệ lợi nhuận/ rủi ro của từng giao dịch.

Mai cũng là người theo đuổi sự linh hoạt trong các cơ hội và ý tưởng giao dịch của mình. Anh ấy sẽ thường xuyên thay đổi quan điểm dựa trên nghiên cứu được thực hiện. Một ví dụ là giao dịch của anh ấy trong các nhà vận chuyển hàng rời khô (dry bulk shippers) bắt đầu với việc các công ty này là một khoản mua nhưng cuối cùng lại có mức độ tham gia hoàn toàn đối lập khi nghiên cứu của anh ấy chỉ ra rằng giả thuyết ban đầu của anh ấy hoàn toàn sai lầm. Điều này cho thấy rằng các nhà giao dịch giỏi sẽ thoát khỏi vị thế khi nhận ra mình đã phạm sai lầm. Các nhà giao dịch tuyệt vời sẽ thực hiện vị thế ngược lại khi nhận ra quan điểm ban đầu của họ là sai.

Bài học rút ra từ Jamie Mai của “The Big Short”

Cornwall tìm kiếm các khoản đầu tư bất đối xứng cao, trong đó tiềm năng tăng giá vượt xa rủi ro giảm giá đáng kể, trên một phạm vi rộng các chiến lược, từ các giao dịch nhằm tận dụng những thiếu hiệu quả của thị trường đến các giao dịch theo chủ đề cơ bản. Công ty đã đạt được lợi nhuận ròng kép trung bình hàng năm là 40% (52% tổng lợi nhuận).

Jamie Mai sử dụng nhiều chiến lược giao dịch khác nhau để tạo ra lợi nhuận cho quỹ, nhưng tất cả đều có một điểm chung. Jack Schwager giải thích điều đó trong cuốn sách Hedge Fund Wizards của ông (phần được nhấn mạnh):

“Đặc điểm thống nhất duy nhất mà hầu hết các chiến lược của Cornwall chia sẻ là chúng được cấu trúc và triển khai như các giao dịch có độ nhọn dương, bất đối xứng cao – nghĩa là các giao dịch có tiềm năng tăng giá vượt xa rủi ro giảm giá.”

Mục tiêu là mạo hiểm 1 đô la để kiếm được lợi nhuận 10 đô la. Mai hiểu rằng hầu hết các khoản cược của ông sẽ thua lỗ, nhưng theo thời gian, quy mô của những khoản thắng sẽ bù đắp cho những khoản lỗ nhỏ đó.

Cách yêu thích của Mai để thể hiện chiến lược này là thông qua các quyền chọn OTM dài hạn đang bị lỗ nặng (Out-of-the-Money Option) hay còn gọi là DOTM. Ví dụ, nếu một cổ phiếu được giao dịch ở mức 10 đô la vào năm 2001, Mai sẽ mua quyền mua ở mức 40 đô la cho ngày đáo hạn năm 2005.

DOTM cho phép Mai mạo hiểm một số tiền nhỏ trong các cú đặt cược bất đối xứng cao. Đây là cách ông giải thích nó trong cuốn sách (phần được nhấn mạnh):

Các vụ kiện này có khả năng dẫn đến các thỏa thuận trị giá hàng tỷ đô la. Ngoài ra còn có rủi ro tạo ra tiền lệ thuận lợi cho các nguyên đơn trong tương lai. Điều này tạo ra sự không chắc chắn đáng kể cho Altria – phá sản là điều có thể xảy ra.

Bất chấp sự không chắc chắn này, Mai nhìn thấy một cơ hội trong các quyền chọn mua bị lỗ (OTM) đối với cổ phiếu Altria. Vì vậy, ông đã đặt cược:

“Vì vậy, điều đầu tiên chúng tôi kiểm tra là liệu các hợp đồng quyền chọn của Altria có vẫn giả định phân phối xác suất chuẩn, bất chấp sự hiện diện của một sự kiện bimodal (có hai đỉnh). Chắc chắn rồi, giá quyền chọn của Altria vẫn ngầm định một phân phối chuẩn, điều đó có nghĩa là các quyền chọn mua bị lỗ (OTM) đang quá rẻ.

Vì nghiên cứu của chúng tôi cho thấy khả năng có kết quả tích cực hơn, chúng tôi đã mua các quyền chọn mua OTM. Quyền chọn tăng mạnh khi một trong những vụ kiện then chốt ủng hộ việc hạ xếp hạng tín dụng bị bác bỏ khi kháng cáo ngay sau khi chúng tôi bắt đầu đầu tư.”

Jamie Mai và nhóm của ông đã kiếm được gấp khoảng 2.5 lần số tiền giao dịch và thậm chí có thể kiếm được nhiều hơn nếu họ nắm giữ lâu hơn.

Bài học quan trọng nhất ở đây chỉ là các sự kiện bimodal được định giá sai như thế nào trong hợp đồng quyền chọn.

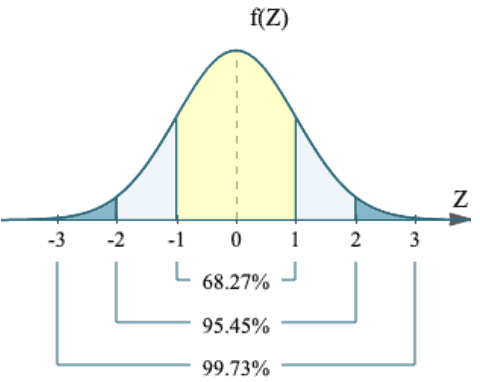

Hầu hết các quyền chọn giả định sự phân phối bình thường (là dạng phân phối chuẩn) của các kết quả giá trong tương lai. Điều này có nghĩa là họ đang đặt cược rằng, giá cổ phiếu trong tương lai có nhiều khả năng sẽ nằm trong một độ lệch chuẩn so với giá hiện tại. Đó là lý do tại sao bạn nhận được phân bố đường cong chuông bình thường được thấy bên dưới:

Bây giờ điều này đúng với hầu hết các cổ phiếu. Bạn sẽ không thấy giá của chúng biến động mạnh qua đêm. Và thị trường quyền chọn định giá hiệu quả với phân phối chuẩn này.

Nhưng điều này không đúng đối với một cổ phiếu phải đối mặt với sự kiện bimodal (có hoặc không). Trong ví dụ về Altria, vụ kiện của họ sẽ quyết định tương lai của công ty. Nếu nó được giải quyết có lợi cho Altria, giá cổ phiếu sẽ tăng vọt. Nếu nó được giải quyết chống lại Altria, giá sẽ lao dốc. Đây là một sự kiện bimodal, trong đó thực tế có khả năng thấp là giá trong tương lai sẽ gần với giá hiện tại. Phân phối xác suất trong trường hợp này là bimodal và trông giống như thế này:

Nếu hợp đồng quyền chọn định giá sai lệch kết quả bimodal này bằng cách gán cho nó một phân phối chuẩn, thì có thể kiếm được rất nhiều tiền bằng cách đặt cược vào “sự kiện đuôi” (tail event). Hợp đồng quyền chọn không cho rằng có khả năng cao là giá sẽ dao động mạnh, vì vậy nếu nó xảy ra, thì sẽ thu được lợi nhuận lớn.

Jamie Mai hiểu sâu sắc sức mạnh và tác động định giá sai lệch của các sự kiện phân phối từ chuẩn sang bimodal này. Đây là một chủ đề bạn sẽ thấy xuyên suốt hai giao dịch tiếp theo.

Giao dịch #2: Quyền mua Capital One Financial (COF)

Vào năm 2002, Capital One (COF) có sự tham gia đáng kể vào thị trường tín dụng dưới chuẩn (subprime). Điều này ổn vào thời điểm đó vì mọi người đều cho rằng COF là một doanh nghiệp vững chắc. Nhưng sau đó, tin tức lan truyền rằng các nhà quản lý buộc COF phải tăng dự trữ và thiết lập quy trình cho vay chặt chẽ hơn.

Tin tức này khiến nghi ngờ về danh tiếng trước đây của công ty là công ty dẫn đầu trong lĩnh vực đánh giá rủi ro tín dụng dưới chuẩn và dẫn đến sự sụt giảm đáng kể giá cổ phiếu của công ty.

Bất chấp tâm lý tiêu cực này, Mai nhìn thấy cơ hội trong thị trường quyền chọn bị lỗ (OTM) của COF. Ông tin rằng thị trường đã phản ứng thái quá với tin tức và các quyền mua được định giá thấp đáng kể.

Jamie Mai nghĩ rằng COF sẽ có một kết quả bimodal. Cổ phiếu sẽ tăng vọt hoặc lao dốc do tình trạng tín dụng dưới chuẩn của nó. Đây là suy nghĩ của ông về giao dịch (phần được nhấn mạnh):

“Chúng tôi cho rằng việc mua các quyền mua OTM là cách tốt nhất để thực hiện giao dịch vì kết quả bimodal tiềm năng khiến giá biến động mạnh hơn nhiều so với thông thường đối với cổ phiếu. Trong những trường hợp này, các quyền mua OTM bị định giá sai lệch nhiều nhất và chúng có đòn bẩy nội tại lớn hơn.”

Theo Mai, các DOTM của COF bị định giá sai và đòn bẩy cao, nghĩa là bất kỳ sự thay đổi nhỏ nhất nào về tâm lý thị trường hoặc giá cả đều có thể tạo ra lợi nhuận khổng lồ cho các quyền chọn đó.

Cụ thể, họ quan tâm đến việc mua quyền mua $40 tháng 1 năm 2005, được giao dịch ở mức gần $5 vào thời điểm đó.

Trước khi Mai có thể mua DOTM với giá $5, thêm tin tức tiêu cực đã ảnh hưởng đến cổ phiếu và COF được giao dịch ở mức khoảng $27. Điều này khiến các quyền chọn giảm từ $5 xuống $3.50, khiến lợi nhuận tiềm năng trong giao dịch trông thậm chí còn đáng kể hơn. Vì vậy, ông đã mua nó với giá $3.50.

Cược của Mai đã được chứng minh là chính xác. COF phục hồi và lấy lại vị thế là một tổ chức cho vay dưới chuẩn chất lượng cao. Giá cổ phiếu cũng phục hồi hoàn toàn. Mai nắm giữ các quyền chọn của mình trong hơn một năm và kiếm được gấp 6 lần số tiền của mình.

Mai tận dụng sự phân phối từ chuẩn sang bimodal ở đây. Giá cổ phiếu của COF theo lịch sử được giao dịch dọc theo phân phối chuẩn cho đến khi một sự kiện duy nhất – nỗi lo ngại cho vay dưới chuẩn và yêu cầu dự trữ – làm thay đổi đáng kể tâm lý thị trường theo hướng nhị phân (có hoặc không).

Hoặc là COF là một ngân hàng chất lượng thấp với các hoạt động cho vay tồi tệ và dự trữ không đủ… hoặc không, COF là một ngân hàng vững chắc với đủ dự trữ để có một vài khoản vay dưới chuẩn quá nhiều trong sổ sách của họ trong ngắn hạn.

“Nếu thắng, tôi thắng lớn. Nếu thua, tôi chỉ mất một chút.”

Hãy đi sâu vào ví dụ giao dịch cuối cùng.

Giao dịch #3: Cổ phiếu Hàn Quốc

Cổ phiếu Hàn Quốc cực kỳ rẻ vào năm 2003-2004. Mặc dù Hàn Quốc đã thực hiện cải cách tài chính và thị trường tốt hơn nhiều quốc gia láng giềng ở châu Á sau cuộc khủng hoảng tiền tệ năm 1997, nhưng thị trường chứng khoán của nước này vẫn tiếp tục trì trệ. Điều đó không hợp lý, vì vậy Mai đã đào sâu hơn.

Jamie Mai đích thân đến Hàn Quốc, kết nối với các nhà phân tích mua/bán bên địa phương và thuê phiên dịch để dịch báo cáo tài chính của Hàn Quốc. Đó là lúc Mai phát hiện ra một số cổ phiếu này rẻ đến mức nào. Dưới đây là cách ông giải thích từ cuốn sách (phần được nhấn mạnh):

“Có những công ty có vốn hóa thị trường 300 triệu đô la, không có nợ và 550 triệu đô la tiền mặt trên bảng cân đối kế toán, dự kiến sẽ tăng lên 650 triệu đô la trong năm tới. Trong trường hợp này, có sự bất đối xứng rất lớn đơn giản vì những công ty này không còn cách nào khác ngoài việc đi lên.”

Nói cách khác, bạn mua các công ty với giá thấp hơn giá trị tiền mặt trên bảng cân đối kế toán của họ – tình huống NET NET thực sự của Ben Graham. Và miễn là những công ty này không bị phá sản, Mai sẽ kiếm được bộn tiền. Thị trường sẽ nhận ra rằng những doanh nghiệp này có giá trị đáng kể hơn so với tiền mặt ròng của họ, và cổ phiếu của họ sẽ tăng gấp đôi hoặc thậm chí gấp ba lần.

Đây không phải là giao dịch quyền chọn, nhưng chúng ta vẫn có thể thấy bản chất bimodal của khoản cược của Mai. Một cổ phiếu được giao dịch dưới giá trị tiền mặt trong tài khoản ngân hàng của nó, trừ đi bất kỳ khoản nợ nào đang lưu hành, là cách thị trường nói, “Chúng tôi không nghĩ doanh nghiệp này sẽ tồn tại được từ 6 đến 12 tháng kể từ bây giờ.”

Đó là một canh bạc có hoặc không theo kiểu bimodal. Công ty này có thể phá sản hoặc tồn tại. Giá cả quá thấp đến mức thị trường đã nghiêng về việc lựa chọn đuôi xác suất bimodal nào, đó là phá sản. Mai thực hiện giao dịch theo chiều ngược lại vì ông nhận ra rằng, mặc dù những công ty này được giao dịch dưới giá trị tiền mặt, nhưng chúng thực sự tạo ra lợi nhuận hoạt động dương.

Mai đã kiếm được bộn tiền khi thị trường nhận ra rằng những công ty này sẽ không thất bại và sau đó định giá lại chúng ở mức giá cao hơn đáng kể so với tiền mặt còn lại trong ngân hàng.

Tóm lại, cách tiếp cận đầu tư của Jamie Mai tập trung vào ba yếu tố chính:

- Tìm kiếm những tình huống định giá sai lầm, thị trường thực sự không hợp lý

- Sử dụng các quyền chọn dài hạn để thể hiện quan điểm cụ thể. Mua thứ rẻ nhất bạn có thể tìm thấy, cho dù đó là quyền chọn OTM hay cổ phiếu bị đánh giá thấp ở Hàn Quốc.

- Các chiến lược này đã giúp Mai tạo ra lợi nhuận đáng kinh ngạc và có được một cuộc phỏng vấn trong Hedge Fund Wizards.