Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

CHƯA VƯỢT ĐƯỢC 1,300 VÌ NGÂN HÀNG XÌU TRỞ LẠI. VẬN TẢI BIỂN-CẢNG BIỂN VÀ CAO SU NỔI SÓNG.

Đã có lúc mức 1,300 điểm tưởng chừng như được chạm tới khi chỉ còn cách 3 điểm nhờ lực kéo đầu phiên của các cổ phiếu ngân hàng. Nhưng đà tăng ở nhóm ngân hàng bị thu hẹp. Thay vào đó, các cổ phiếu vận tải biển-cảng biển, và cao su nổi sóng. HAH, VOS, DPR đóng cửa tím. Dù thị trường biến động trong biên hẹp, sóng ngành đang tạo ra cơ hội giao dịch.

CỔ PHIẾU NGÂN HÀNG CÓ TRỞ LẠI TRONG QUÝ 2?

Đã từng là dòng dẫn dắt từ cuối năm 2023 giúp chỉ số VN-Index vượt qua 1,200 điểm và thậm chí có lúc áp sát 1,300 điểm vào cuối tháng 3 năm 2024, nhưng hiện nay dòng cổ phiếu ngân hàng đang thiếu lực đẩy sau kết quả kinh doanh quý 1 khá thất vọng.

Trong các cổ phiếu dẫn dắt của sóng trước như BID, CTG, TCB, ACB, LPB, MBB, HDB thì chỉ có TCB, LPB, HDB và ACB còn giữ được phong độ còn BID, CTG đang vật lộn giành lại MA50 ngày.

Quý 1 đáng thất vọng với ngành ngân hàng với tốc độ tăng trưởng lợi nhuận chỉ +9% yoy, nợ xấu tăng bào mòn lợi nhuận, trong khi tăng trưởng tín dụng chậm.

Dữ liệu đến tháng 5.2024, tăng trưởng tín dụng ngành ngân hàng chỉ mới 2.41%, thấp hơn so với cùng kỳ mọi năm. Chính phủ đang yêu cầu SBV thúc đẩy tăng trưởng tín dụng lên mức 5%-6% vào quý 2.2024 bằng cách giảm thêm 1%-2% lãi suất cho vay.

Báo cáo ngành ngân hàng mới nhất của các CTCK như HSC và MAS (công bố 4/6/2024) vẫn đánh giá cao triển vọng các cổ phiếu ngân hàng và kỳ vọng phục hồi trong nửa cuối năm 2024. Theo CTCK HSC, tốc độ tăng trưởng lợi nhuận ngành ngân hàng năm 2024 vẫn duy trì ở mức +18% yoy. Điều này đồng nghĩa tốc độ tăng trưởng tín dụng nửa sau năm 2024 được cải thiện và thúc đẩy lợi nhuận ngành ngân hàng.

Đặc điểm tăng trưởng tín dụng của Quý 1 cho thấy, động lực gánh tăng trưởng nằm ở các khách hàng doanh nghiệp, đặc biệt các doanh nghiệp bất động sản. Kỳ vọng phục hồi của thị trường bất động sản trong nửa cuối năm 2024 và cả năm 2025 là lý do các CTCK đánh giá cao các cổ phiếu ngân hàng cho vay nhiều với doanh nghiệp bất động sản như TCB.

Mặc dù các CTCK đánh giá thấp LPB nhưng các cổ phiếu này vẫn liên tục vượt đỉnh.

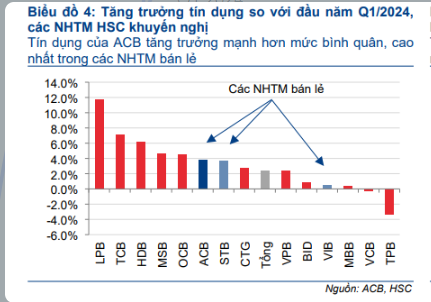

Biểu đồ tăng trưởng tín dụng của các cổ phiếu ngân hàng niêm yết quý 1.2024 cho thấy LPB, TCB, HDB, MSB hay thậm chí có OCB là những ngân hàng có tỷ trọng cho vay BĐS cao, đang dẫn đầu tốc độ tăng trưởng.

Trong khi đó, nhóm bán lẻ như ACB, STB, VIB hay MBB đang tăng trưởng tín dụng thấp hơn. Chỉ có ACB là cổ phiếu ngân hàng bán lẻ có hành động giá tích cực cho đến thời điểm hiện tại.

Vì vậy, phần lớn các CTCK như HSC và MAS vẫn duy trì khuyến nghị MUA với TCB và HDB (nhóm cho vay nhiều đối với ngành BĐS). Trong khi ở nhóm ngân hàng bán lẻ thì khuyến nghị mua với ACB. MBB.

Với kỳ vọng tăng trưởng tín dụng trở lại, Elibook Team đánh giá nhóm dẫn dắt vẫn là TCB (liên quan ngành BĐS) và khả năng nửa sau năm 2024 thì nhóm ngân hàng bán lẻ như ACB, MBB cũng trở lại. STB cũng là một lựa chọn thứ hai trong nhóm ngân hàng bán lẻ.

Đối với hai ông lớn CTG và BID là leader sóng trước, chúng tôi kỳ vọng các cổ phiếu này sẽ thoát khỏi xu hướng giảm và trở lại tăng điểm.

CỔ PHIẾU VẬN TẢI BIỂN-CẢNG BIỂN VÀ CAO SU TĂNG MẠNH

Tình trạng tắc nghẽn cảng tại Singapore do ảnh hưởng kéo dài từ Biển Đỏ đang đẩy giá cước Container dự kiến neo cao đến quý 3.2024. Vào thứ 6 tuần trước, Elibook Team khuyến nghị mua bổ sung PVT, HAH. Cổ phiếu PVT hôm nay tăng +5.56% dù không thể duy trì sắc tím như HAH đang làm.

Cổ phiếu GMD +4.2% và có điểm mua Pocket Pivot, áp sát điểm mua 87,500 của Nền Giá Phẳng.

Theo đánh giá của HSC, GMD là người hưởng lợi lớn nhất từ việc tắc cảng ở Singapore. HAH hưởng lợi chậm hơn.

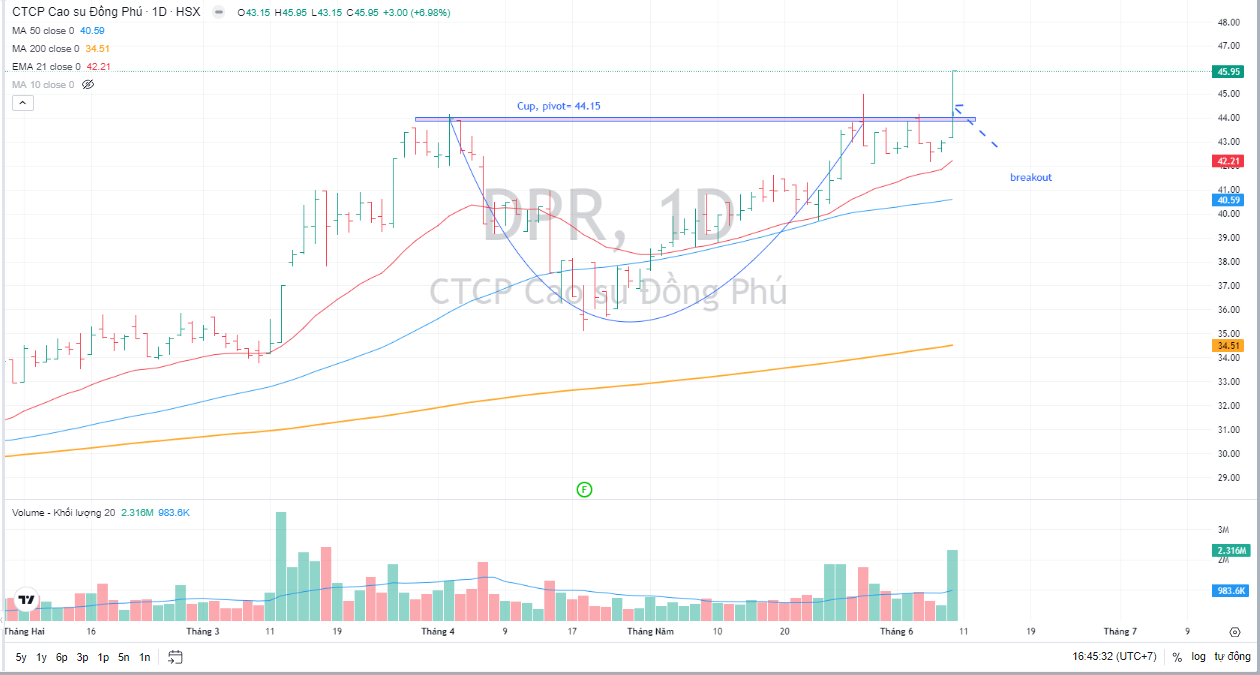

Trong khi đó, điểm mua GVR và DPR vào cuối tháng 5 đang mang lại lợi nhuận. GVR +3.4% và DPR đóng cửa trong sắc tím.

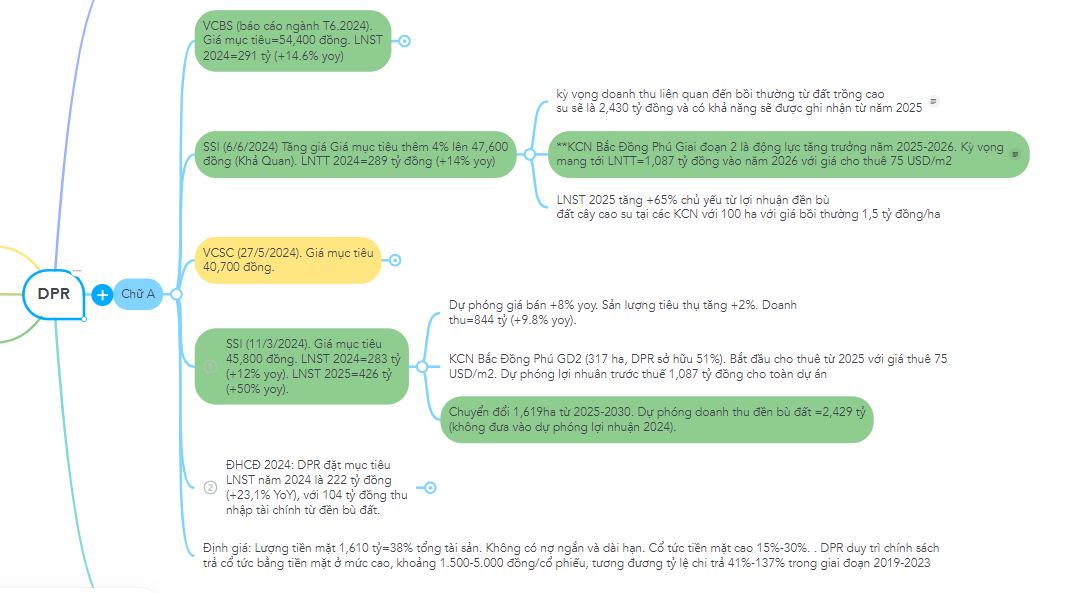

Động thái tích cực ủng họ cho xu hướng tăng giá của DPR là các CTCK nâng dự phóng giá mục tiêu trong tháng 6. SSI nâng giá mục tiêu thêm 4% lên 47,600 đồng hay VCBS đưa ra giá mục tiêu 54,000 đồng, cao hơn nhiều so với các CTCK khác.

Động lực thúc đẩy DPR và cả GVR tăng giá là khoản thu nhập từ chuyển đổi đất cao su sang KCN. Theo ước tính của SSI Research, DPR sẽ có khoản thu nhập đền bù đầu tiên vào năm 2025 với 100 ha cao su, giá bồi thường 1.5 tỷ đồng/ha, giúp lợi nhuận tăng +65%. Về dài hạn, việc chuyển đổi hơn 1,600 ha cao su sẽ mang lại lợi nhuận hơn 2,400 tỷ đồng cho DPR, môt mức lợi nhuận lớn so với vốn hóa hiện tại là 3,800 tỷ.

CÁC CỐ PHIẾU CÓ TÍN HIỆU MUA HÔM NAY CTD, NKG, TNG, VHC

Mặc dù thị trường chung vẫn đi ngang nhưng sóng ngành đang hoạt động giúp nhà giao dịch có cơ hội đầu tư. Chúng tôi duy trì dự báo VN-Index vượt 1,300 điểm trong tháng 6 nhờ trợ lực của các cổ phiếu ngân hàng, hoặc các cổ phiếu vốn hóa lớn trong lĩnh vực năng lượng, tiêu dùng.

…..

Còn tiếp

Tham gia ELibook Trader để đọc chi tiết bản tin Nhịp đập thị trường, Zalo: 0977.697.420 (HỖ TRỢ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ KHÓA HỌC)