Phân tích Doanh Nghiệp

Bóc tách “cú huých” lợi nhuận kỷ lục của MBB trong quý 1: Nền thấp, thu hồi nợ xấu và câu chuyện tái cơ cấu

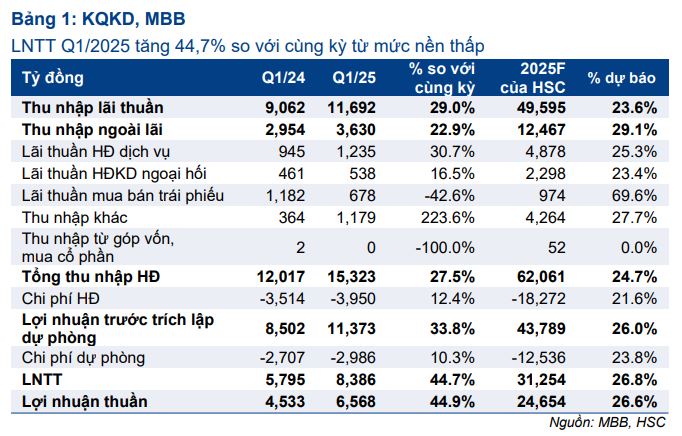

Ngân hàng TMCP Quân Đội (MBB) vừa công bố kết quả kinh doanh quý 1/2025 đầy ấn tượng với lợi nhuận trước thuế (LNTT) đạt 8,400 tỷ đồng, tăng trưởng mạnh mẽ 44.7% yoy. Mức lợi nhuận này không chỉ vượt trội so với nền thấp của quý 1/2024 mà còn hoàn thành gần 27% dự báo lợi nhuận cả năm của CTCK HSC. Vậy, đâu là những động lực chính đằng sau con số tăng trưởng đột phá này?

Một trong những yếu tố then chốt lý giải cho sự tăng trưởng vượt bậc của MBB đến từ hiệu ứng nền thấp của quý 1/2024. Theo phân tích, MBB đã phải đối mặt với tình trạng quản lý nguồn vốn kém hiệu quả trong quý đầu năm ngoái, dẫn đến chi phí huy động giảm chậm hơn so với lợi suất gộp. Bên cạnh đó, ngân hàng cũng ghi nhận một số khoản chi phí dự phòng bất thường, mà sau đó đã được hoàn nhập trong quý 2/2024. Sự so sánh với một quý có kết quả kinh doanh không mấy khả quan đã khuếch đại đáng kể tỷ lệ tăng trưởng lợi nhuận trong quý 1 năm nay.

Bên cạnh yếu tố nền thấp, hoạt động thu hồi nợ xấu hiệu quả cũng đóng góp không nhỏ vào lợi nhuận kỷ lục của MBB. Trong quý 1/2025, ngân hàng đã ghi nhận tới 1 nghìn tỷ đồng thu nhập từ thu hồi lãi từ các khoản nợ xấu ngoại bảng, tăng trưởng tới 280% so với cùng kỳ năm trước. Đây là một nguồn thu đáng kể, trực tiếp đẩy lợi nhuận của MBB lên cao.

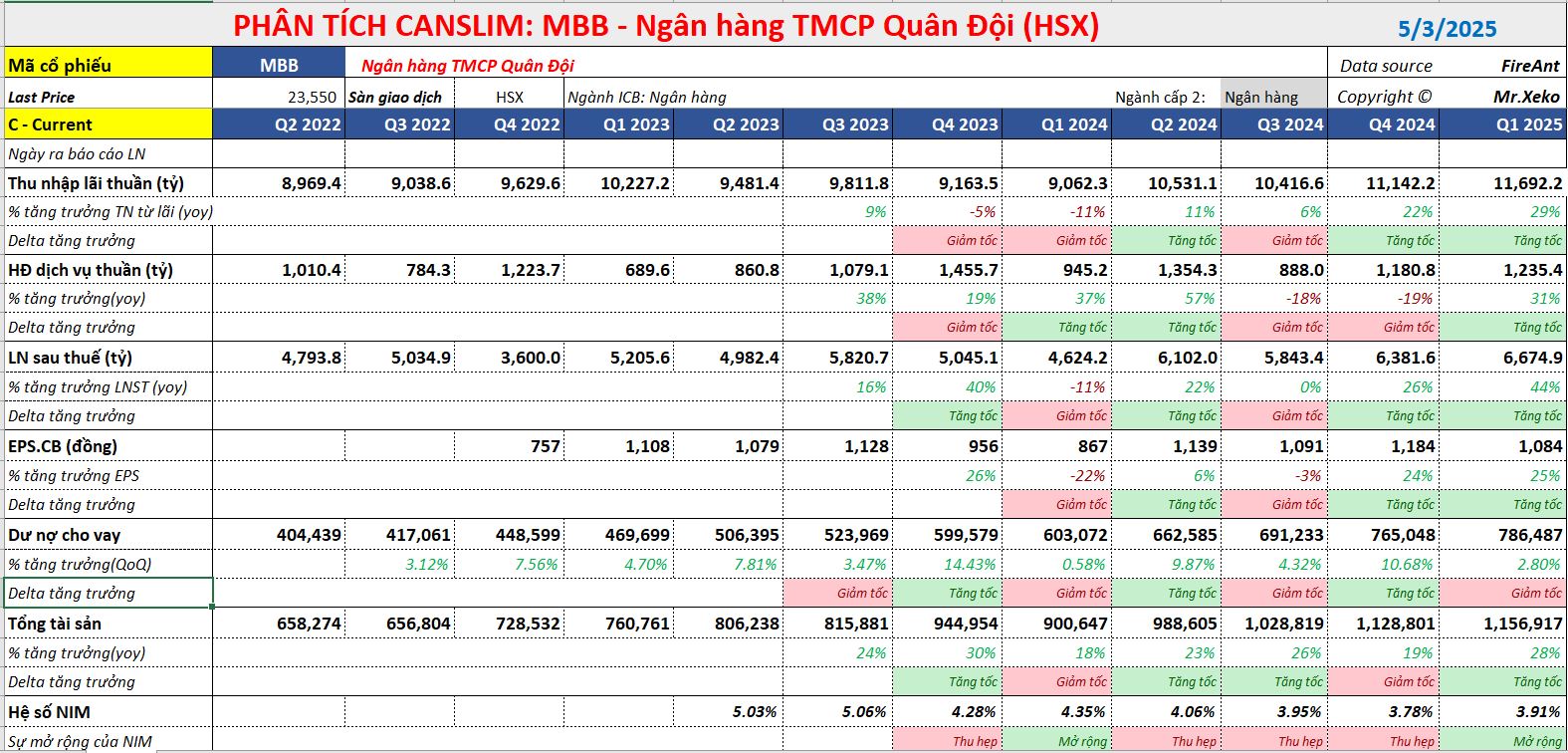

Về hoạt động kinh doanh cốt lõi, tăng trưởng tín dụng của MBB đạt 2.2% kể từ đầu năm, thấp hơn so với mức bình quân ngành là 4%. Điều này được lý giải một phần do ngân hàng có thể đã chuyển một số khoản vay cho Công ty Tài chính TNHH MB Shinsei (Mcredit) và Ngân hàng TMCP Quân Đội Chi nhánh Campuchia (MB Campuchia). Lưu ý, MBB đang có kế hoạch IPO hai công ty này.

Xét về cơ cấu khách hàng, tín dụng ở phân khúc bán lẻ tăng trưởng 3%, trong khi phân khúc khách hàng doanh nghiệp (DNNVV, doanh nghiệp lớn và TPDN) tăng 1.7%.

Đáng chú ý, các ngành bán buôn & bán lẻ, công nghiệp chế biến & chế tạo và bất động sản là những động lực tăng trưởng tín dụng chính, với mức tăng lần lượt là 5%, 5,1% và 12,2% kể từ đầu năm.

Tỷ lệ NIM (biên lãi ròng) của MBB vẫn duy trì sự ổn định tương đối so với quý trước, ở mức 4.2%, giảm nhẹ 4 điểm cơ bản. Tuy nhiên, so với cùng kỳ năm trước, NIM đã tăng tới 15 điểm cơ bản, sát với dự báo. Sự ổn định NIM của MBB được đánh giá là tích cực hơn so với xu hướng chung của ngành trong quý 1.

Dù vậy, cần lưu ý rằng tỷ lệ này có thể chịu ảnh hưởng một phần từ cách tính toán (do dư nợ tín dụng cuối quý thấp hơn số liệu bình quân do việc chuyển giao khoản vay) và đã bao gồm khoản thu nhập đáng kể từ thu hồi nợ xấu.

Mặc dù lợi nhuận tăng trưởng mạnh mẽ, chất lượng tài sản của MBB lại cho thấy một số dấu hiệu suy giảm nhẹ. Tỷ lệ nợ nhóm 2 (nợ cần chú ý) tăng 30 điểm cơ bản so với quý trước lên 1.9%, và tỷ lệ nợ xấu (NPL) cũng tăng 22 điểm cơ bản lên 1.84%.

Nợ xấu nội bảng tại Ngân hàng mẹ là nguyên nhân chính cho sự gia tăng này, với tỷ lệ nợ xấu tăng 24 điểm cơ bản lên 1.67%. Trong khi đó, tỷ lệ nợ xấu chung của Mcredit và MB Cambodia gần như không đổi so với quý trước, ở mức 6.54%.

Đáng chú ý, mặc dù nợ xấu mới hình thành hợp nhất nhìn chung phù hợp với dự báo, chi phí dự phòng của MBB lại thấp hơn kỳ vọng, chỉ tăng 10%. Điều này cho thấy ngân hàng có thể đã chấp nhận tỷ lệ nợ xấu nội bảng cao hơn để giảm áp lực lên chi phí dự phòng trong quý 1. Tuy nhiên, điều này cũng đồng nghĩa với việc áp lực lên chi phí dự phòng sẽ gia tăng trong các quý tới nhằm đưa tỷ lệ nợ xấu về mức an toàn hơn.

Nhìn chung, KQKD Q1 cao hơn một chút so với dự báo, nhiều khả năng sai khác về thời điểm hạch toán lợi nhuận trong năm, do HSC kỳ vọng lợi nhuận sẽ được ghi nhận ở mức vừa phải trong Q1 do Ngân hàng vẫn hưởng lợi từ mức nền thấp năm ngoái. HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 29,500 đồng (tiềm năng tăng giá +27%).

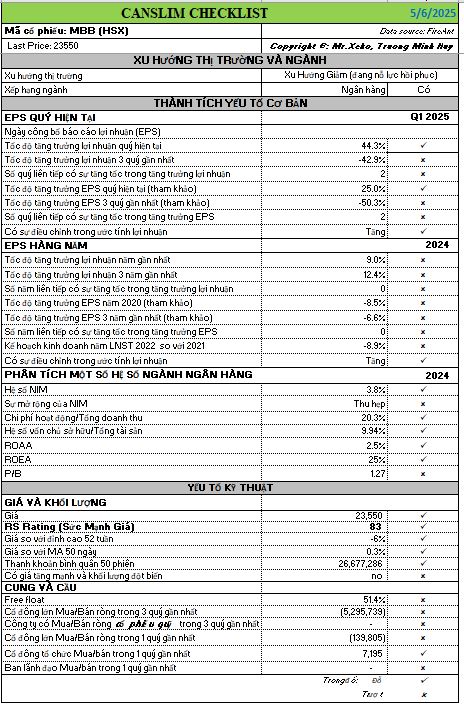

Elibook Team cho rằng, MBB đang có sự tăng tốc trong tăng trưởng lợi nhuận sau thuế trong 3 quý gần nhất, lần lượt là: +0%, +26% và +44% yoy. Điều này mang tới động lực hỗ trợ cho giá cổ phiếu.

Elibook tiếp tục khuyến nghị nắm giữ cổ phiếu MBB và chờ đợi điểm breakout mẫu hình Chiếc Cốc Tay Cầm. RS (Sức Mạnh Giá Tương Đối) của MBB là 83, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. MBB đỗ nhiều tiêu chí quan trọng trong CANSLIM Checklist.

Trước đó, VCBS (9.4.2025) đưa ra giá mục tiêu 28,812 đồng, khuyến nghị MUA với tiềm năng tăng giá 39% so với giá thị trường ngày 9.4.2025, dựa trên kỳ vọng LNTT năm 2025 đạt 35,496 tỷ đồng (+23.1% yoy).

Tỷ trọng cho vay doanh nghiệp FDI chỉ 1%, MBB tự tin vượt bão áp thuế quan của Trump