Phân tích Doanh Nghiệp

TCB: Lợi nhuận Q1 giảm nhẹ do NIM thu hẹp, tín dụng tăng trưởng tích cực

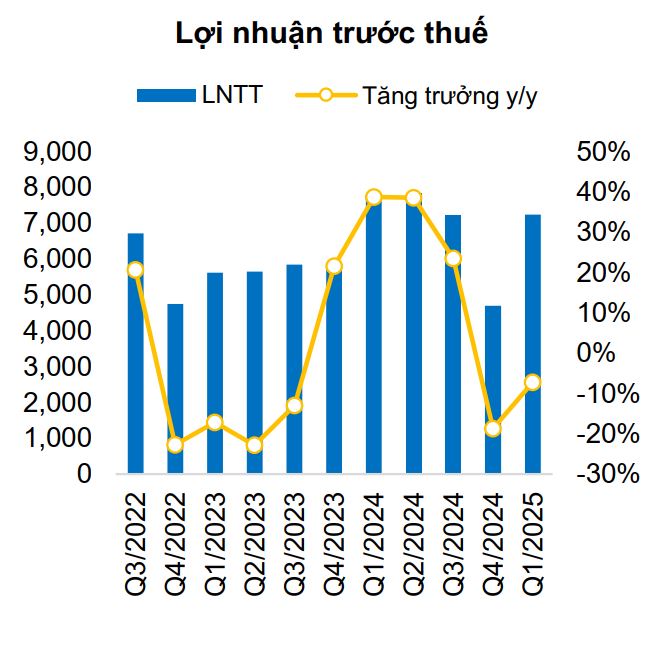

Ngân hàng TMCP Kỹ Thương Việt Nam (TCB) vừa công bố kết quả kinh doanh quý 1/2025 với tổng thu nhập hoạt động (TOI) và lợi nhuận sau thuế của cổ đông thiểu số (LNST-CĐTS) lần lượt đạt 11,611 tỷ đồng và 5,948 tỷ đồng. Mặc dù ghi nhận mức tăng trưởng ấn tượng so với quý trước (TOI +22% q/q, LNST-CĐTS +76% q/q), nhưng kết quả này lại giảm nhẹ so với cùng kỳ năm 2024 (TOI -5% y/y, LNST-CĐTS -4% y/y). Nguyên nhân chính đến từ sự suy giảm của biên lãi ròng (NIM).

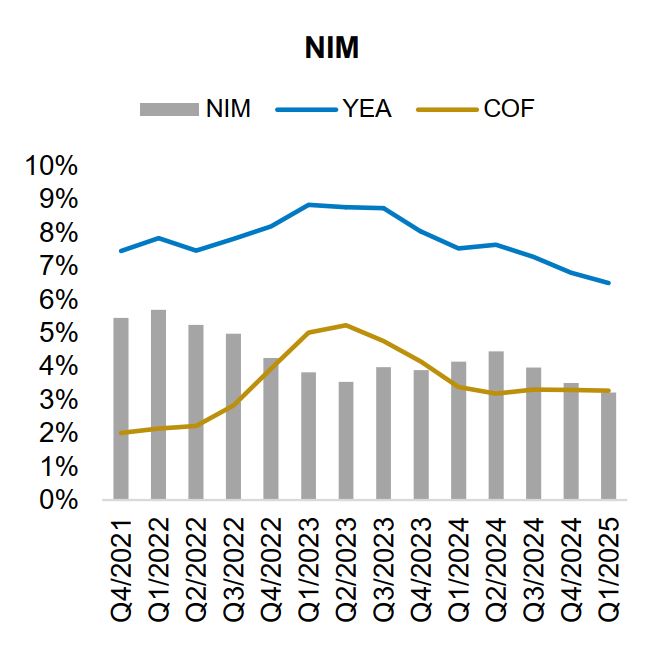

Theo phân tích từ BVSC (Công ty Chứng khoán Bảo Việt), NIM của TCB trong quý 1/2025 đã giảm đáng kể 29 điểm cơ bản so với quý trước, xuống còn 3.22%. Nguyên nhân chủ yếu là do lợi suất sinh lời của tài sản (YEA) giảm tới 31 điểm cơ bản, trong khi chi phí vốn (COF) chỉ giảm nhẹ 2 điểm cơ bản.

Áp lực cạnh tranh cho vay giữa các ngân hàng và việc TCB chủ động hỗ trợ khách hàng trong bối cảnh kinh tế hiện tại được cho là những yếu tố chính dẫn đến sự suy giảm của YEA. Bên cạnh đó, tỷ lệ CASA (tiền gửi không kỳ hạn) của TCB cũng giảm 2.3 điểm phần trăm so với quý trước, xuống còn 39.4%, góp phần làm tăng chi phí vốn.

Một yếu tố khác tác động đến lợi nhuận của TCB trong quý là sự sụt giảm của thu nhập ngoài từ phí. Tuy nhiên, báo cáo không đi sâu vào chi tiết các khoản mục phí bị ảnh hưởng.

Tăng trưởng tín dụng ấn tượng, nợ xấu nhích tăng

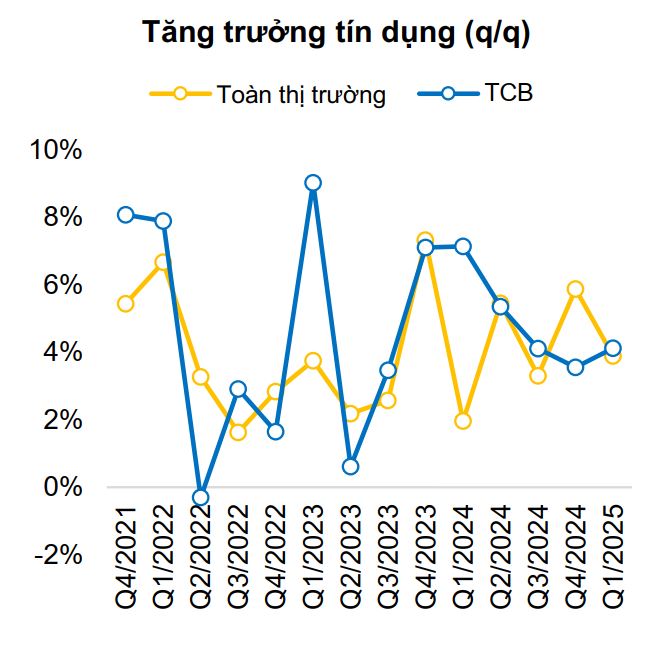

Điểm sáng trong bức tranh kinh doanh quý 1 của TCB là tăng trưởng tín dụng mạnh mẽ, đạt 4.1% so với quý trước.

Đáng chú ý, cả cho vay nhóm khách hàng doanh nghiệp (KHDN) và khách hàng cá nhân (KHCN) đều ghi nhận mức tăng trưởng tương đương 4% q/q.

Động lực chính cho tăng trưởng tín dụng đến từ hoạt động kinh doanh bất động sản (+11% q/q) và cho vay margin đối với KHCN (+15% q/q). Điều này cho thấy TCB đang tích cực đẩy mạnh hoạt động cho vay ở các phân khúc có tiềm năng tăng trưởng.

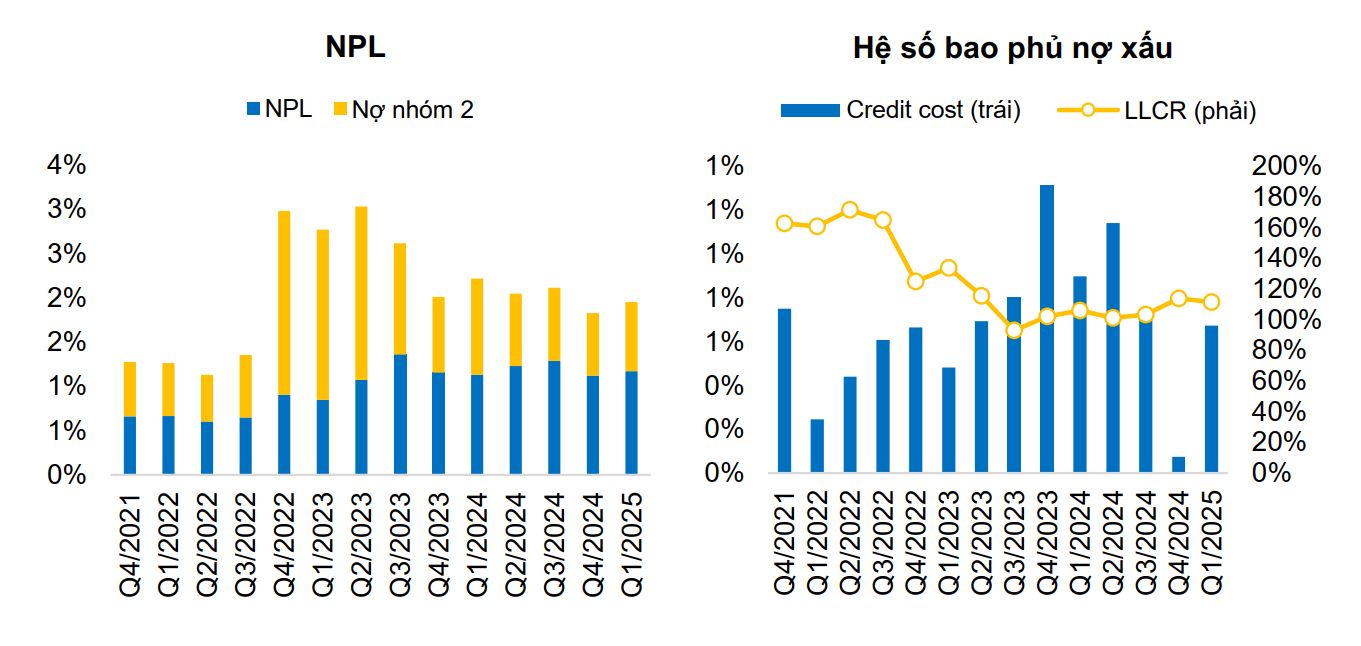

Tuy nhiên, chất lượng tài sản của TCB lại có dấu hiệu suy giảm nhẹ. Tỷ lệ nợ xấu (NPL) đã nhích tăng 6 điểm cơ bản so với quý trước, lên mức 1.23%.

Trong đó, đáng lo ngại là tỷ lệ nợ xấu của dư nợ cho vay mua nhà đã tăng đáng kể 40 điểm cơ bản, lên 2.29%. Dù vậy, nợ xấu hình thành mới trong quý 1/2025 đạt 1,209 tỷ đồng, giảm 6% so với cùng kỳ năm trước.

Kế hoạch kinh doanh 2025 và định hướng từ ban lãnh đạo

Trong năm 2025, TCB đặt mục tiêu LNTT đạt 31,500 tỷ đồng (+14% y/y), tăng trưởng tín dụng 16.4% và duy trì tỷ lệ nợ xấu dưới 1.5%. Ngân hàng cũng có kế hoạch phát hành ESOP với tỷ lệ 0.3%, dự kiến tăng vốn điều lệ lên 70.862 tỷ đồng.

Tại buổi gặp gỡ nhà đầu tư, ban lãnh đạo TCB kỳ vọng LNTT năm 2025 sẽ đạt 31,500 tỷ đồng (+14% y/y), với tăng trưởng tín dụng quanh mức 20%. Chi phí vốn dự kiến đi ngang ở mức 3.4%, trong khi tỷ lệ CASA được kỳ vọng duy trì trên 40%.

Tuy nhiên, NIM có thể sẽ thấp hơn mức 4.0% do áp lực cạnh tranh. Tỷ lệ chi phí trên thu nhập (CIR) được kỳ vọng ở mức 30-35%, và tỷ lệ nợ xấu, chi phí tín dụng tương đương năm 2024.

Các yếu tố đáng chú ý khác

- Phát triển bảo hiểm riêng: TCB đang trong quá trình xin giấy phép kinh doanh bảo hiểm và dự kiến hoàn thành trong hè năm 2025, có thể bắt đầu hoạt động vào cuối năm. Đây là một bước đi chiến lược nhằm đa dạng hóa nguồn thu.

- Triển vọng thị trường bất động sản: Ban lãnh đạo TCB đánh giá nguồn cung bất động sản ở phía Nam sẽ tiếp tục hồi phục, đặc biệt ở phân khúc trung cấp.

- Rủi ro thuế quan Mỹ: Tỷ trọng dư nợ cho vay nhóm khách hàng trực tiếp xuất khẩu sang Mỹ của TCB chỉ chiếm 3% tổng dư nợ, do đó, ngân hàng kỳ vọng tỷ lệ nợ xấu sẽ không bị ảnh hưởng nhiều trong kịch bản Mỹ áp thuế cao.

Khuyến nghị và triển vọng

BVSC (24.4.2025) hiện đang khuyến nghị NEUTRAL đối với cổ phiếu TCB với giá mục tiêu là 29,100 đồng/cổ phiếu, cao hơn khoảng 13% so với giá đóng cửa ngày 24/4/2025.

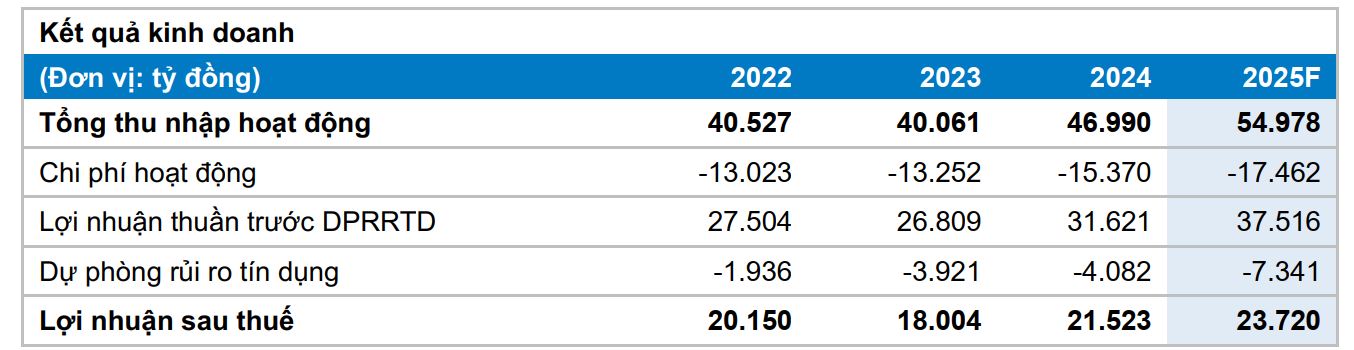

Điều này dựa trên dự báo tổng thu nhập hoạt động và LNST–CĐTS của TCB đạt lần lượt 54,978 tỷ đồng (+17% y/y) và 23,720 tỷ đồng (+10% y/y).

Mặc dù kết quả kinh doanh quý 1/2025 có sự sụt giảm nhẹ về lợi nhuận so với cùng kỳ do áp lực NIM, triển vọng tăng trưởng tín dụng và kế hoạch phát triển các mảng kinh doanh khác, đặc biệt là bảo hiểm, vẫn được đánh giá tích cực.

Nhìn về dài hạn, Các thương vụ tiềm năng trong vài năm tới, bao gồm IPO TCBS và chào bán riêng lẻ TCB, có thể tạo ra giá trị lớn.

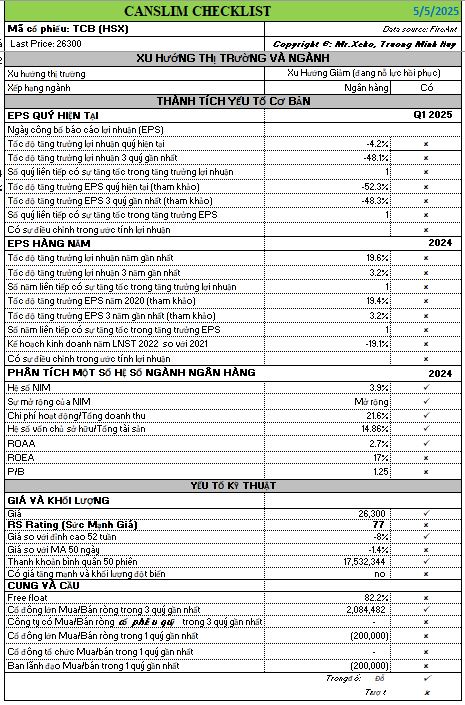

Bảng CANSLIM Checklist cho thấy TCB không đỗ các tiêu chí liên quan đến chữ C nhưng đỗ chữ A. Năm 2024 là năm thành công của TCB.

Cổ phiếu TCB đang có RS =77, hoạt động khá tốt trên thị trường. Sóng ngành ngân hàng đã hỗ trợ cho giá cổ phiếu.

Elibook Team khuyến nghị tiếp tục nắm giữ cổ phiếu TCB sau các điểm mua trong tháng 1.