Phân tích Doanh Nghiệp

TCB: Chờ đợi làn gió mới từ thương vụ IPO TCBS và bộ đôi VIN-TECH tham gia dự án cao tốc Bắc-Năm

Ngân hàng TMCP Kỹ Thương Việt Nam (TCB) đang đối mặt với một số thách thức trong Quý 1/2025 khi tăng trưởng tín dụng chậm lại và biên lãi ròng (NIM) chịu áp lực. Tuy nhiên, các CTCK như MBS, KBSV, BSC vẫn giữ quan điểm tích cực về tiềm năng dài hạn của TCB nhờ khả năng kiểm soát chi phí vốn, lợi thế từ thị trường bất động sản phục hồi và kế hoạch IPO TCBS đầy tham vọng.

Tiềm năng tăng trưởng tín dụng từ thị trường bất động sản và cao tốc Bắc Nam.

Các công ty chứng khoán vẫn duy trì quan điểm tích cực về TCB với các luận điểm chính:

- Tăng trưởng tín dụng kỳ vọng hồi phục: Dù tăng trưởng tín dụng Quý 1 chậm lại, KBSV và MBS vẫn dự phóng tăng trưởng tín dụng cả năm 2025 của TCB đạt 20% nhờ:

- Thị trường bất động sản gia tăng nguồn cung từ các dự án lớn như Masterise Homes, Vinhomes, Đất Xanh, Phát Đạt, Sun Group.

- Chính sách thúc đẩy tăng trưởng kinh tế của Chính phủ và NHNN.

-

- Định hướng đẩy mạnh cho vay các ngành liên quan đến đầu tư công, như liên doanh VIC – TCB tham gia dự án cao tốc Bắc – Nam.Vào cuối tháng 04/2025, dự án thành phần 1 trong dự án cao tốc Bắc – Nam phía Tây đoạn Gia Nghĩa (Đắk Nông) – Chơn Thành (Bình Phước) đã được chính thức khởi công, thực hiện theo hình thức PPP, dự kiến đưa vào vận hành từ 2027. Nhà đầu tư tham gia dự án là liên doanh VIC – TCB với nguồn vốn đóng góp là 12,100 tỷ (chiếm 65%) còn vốn NSNN là 6,800 tỷ (chiếm 35%), đưa tổng quy mô vốn dự kiến ban đầu đạt gần 20 nghìn tỷ. Đầu tư hạ tầng đang là 1 trong những ngành được Chính phủ định hướng ưu tiên từ đầu 2025 nhằm tạo ra 1 động lực mới cho tăng trưởng kinh tế. Không lạ khi thấy VIC – TCB và 1 số cái tên khác, với vai trò của các tập đoàn tư nhân lớn nhất cả nước, đi đầu trong việc hỗ trợ Chính phủ thúc đẩy kinh tế tư nhân.

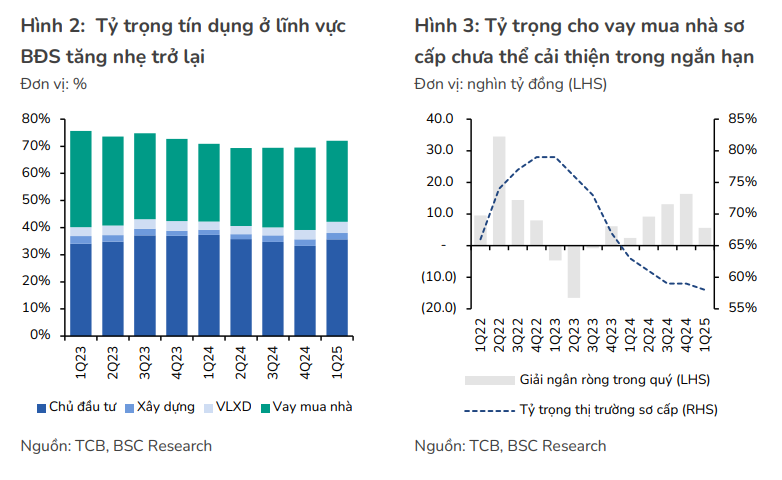

- Vị thế thuận lợi từ thị trường BĐS: Với tỷ trọng tín dụng lĩnh vực BĐS chiếm tới >70%, TCB có vị thế thuận lợi để cải thiện NIM khi thị trường BĐS phục hồi mạnh mẽ hơn, đặc biệt từ các dự án của Vinhomes và Masterise.

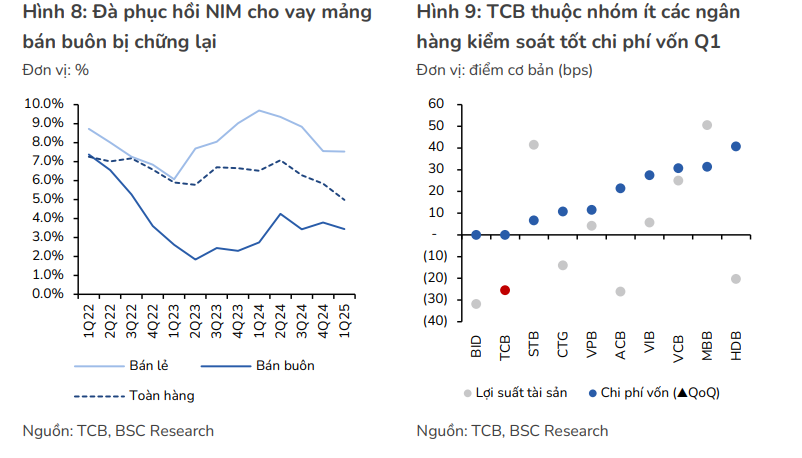

- Kiểm soát tốt chi phí vốn và NIM: TCB tiên phong với các sản phẩm huy động như “Sinh lời tự động” và CD Bảo Lộc, giúp kiểm soát tốt chi phí vốn (CoF) và duy trì tỷ lệ CASA ở mức cao (39.4% cuối Q1/2025). BSC kỳ vọng CASA có thể quay về mốc 40% trong 2025 và 50% trong trung hạn. Dù NIM chịu áp lực cạnh tranh, TCB được kỳ vọng sẽ kiểm soát đà giảm tốt hơn các ngân hàng khác và duy trì NIM trên 4% (KBSV).

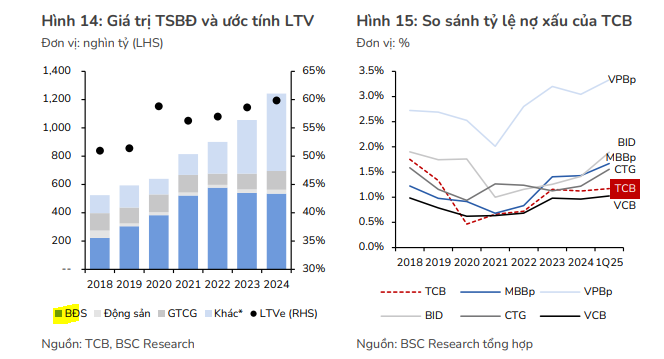

- Chất lượng tài sản được kiểm soát: Mặc dù nợ xấu bán lẻ tăng, TCB vẫn nằm trong nhóm các ngân hàng có chất lượng tài sản tốt với NPL ở mức thấp so với toàn ngành. Bộ đệm dự phòng LLCR cao (gần 112% cuối Q1) và giá trị tài sản đảm bảo lớn (chủ yếu là BĐS pháp lý rõ ràng) giúp TCB kiểm soát chi phí tín dụng và tỷ lệ nợ xấu theo kế hoạch.

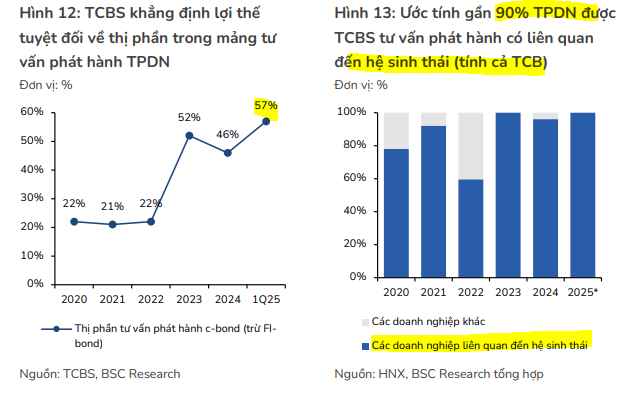

- Kế hoạch IPO TCBS và mục tiêu vốn hóa lớn: TCB chính thức công bố kế hoạch IPO Công ty Chứng khoán Kỹ Thương (TCBS) vào cuối năm 2025, với kỳ vọng đạt định giá 2.5-4 tỷ USD sau niêm yết. Đây là một bước đi chiến lược nhằm hiện thực hóa mục tiêu nâng vốn hóa toàn ngân hàng lên 20 tỷ USD. TCBS hiện đóng góp khoảng 10% lợi nhuận hợp nhất của TCB và là top 1 thị phần tư vấn phát hành TPDN. Một điểm cần lưu ý, là TCBS tích hợp bảng giá tài sản mã hóa trước thềm IPO

- Chiến lược hoàn thiện hệ sinh thái: TCB tiếp tục phát triển các dịch vụ cho nhóm khách hàng ưu tiên và mở rộng sang lĩnh vực bảo hiểm nhân thọ (TCLife) thông qua liên doanh, chuẩn bị cho xu hướng phát triển dịch vụ tài chính tích hợp.

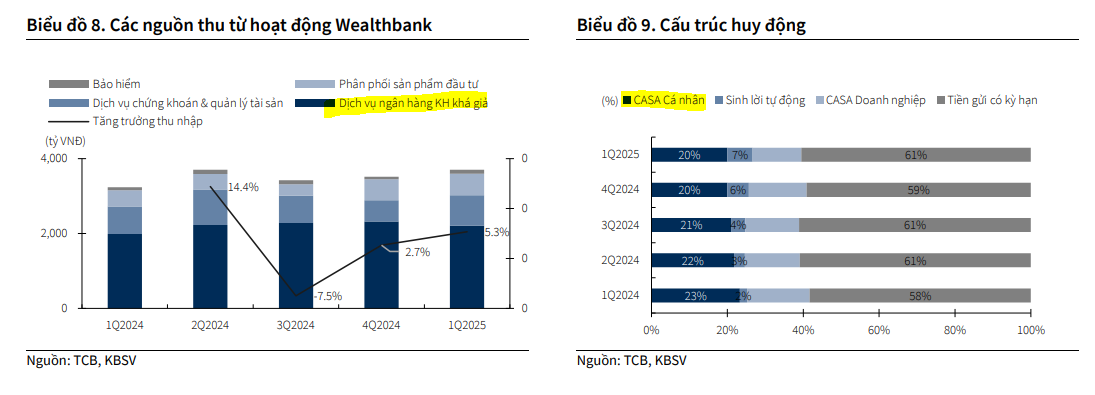

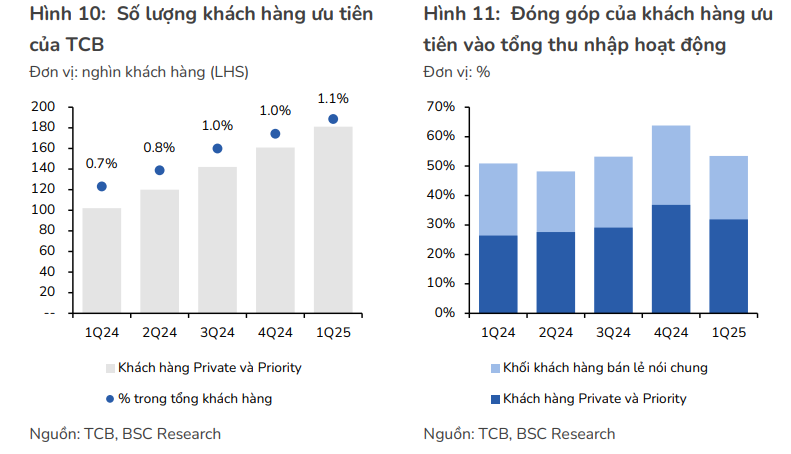

- Mảng quản lý tài sản được TCB lần đầu chia sẻ cụ thể. Theo thông tin ngân hàng công bố, số lượng khách hàng thuộc nhóm “Private và Priority” (gọi tắt là khách hàng ưu tiên) của TCB tại cuối Q1 đạt khoảng 181 nghìn, chiếm 1.1% trong tổng 16 triệu khách hàng của ngân hàng. Tuy nhiên, nhóm khách hàng ưu tiên này đóng góp tới 32% tổng thu nhập hoạt động toàn hàng, hay hơn 60% tổng thu nhập của khối bán lẻ trong Q1.Trong đó, dịch vụ banking cho khách hàng ưu tiên hiện vẫn tạo ra nguồn thu chính với tỷ trọng gần 60%, mảng phân phối trái phiếu đóng góp 15%, trong khi mảng quản lý gia sản chiếm khoảng 22%.

Kết quả kinh doanh Quý 1/2025: Giảm tốc nhưng vẫn vững vàng

Trong Quý 1/2025, TCB ghi nhận tăng trưởng tín dụng đạt hơn 4% so với đầu năm, thấp hơn đáng kể so với mức 7% của Quý 1/2024. Huy động vốn tăng nhẹ 1.1% YTD.

Biên lãi ròng (NIM) bắt đầu cho thấy dấu hiệu thu hẹp, giảm 14bps so với cuối năm 2024 (theo KBSV) và giảm mạnh 79 điểm cơ bản YoY (theo MBS), chủ yếu do lợi suất tài sản sinh lãi (IEA) giảm trong bối cảnh lãi suất cho vay duy trì mức thấp và chi phí vốn cải thiện chậm lại.

Lợi nhuận ròng đạt 6,014 tỷ đồng (-4.2% YoY theo MBS). Mặc dù có sự giảm tốc, đây vẫn là Quý 1 cao thứ 2 trong lịch sử của TCB về lợi nhuận.

Chất lượng tài sản ghi nhận biến động nhẹ, với tỷ lệ nợ xấu (NPL) tăng 4bps QoQ (KBSV) lên 1.17%, nhưng vẫn được kiểm soát ở mức tương đối thấp so với toàn ngành. Đặc biệt, nợ xấu chủ yếu đến từ phân khúc cho vay bán lẻ (nợ xấu cho vay mua nhà tăng từ 1.89% cuối 2024 lên 2.29% cuối Q1/2025), trong khi nợ xấu mảng doanh nghiệp đã cải thiện.

TCB: Lợi nhuận Q1 giảm nhẹ do NIM thu hẹp, tín dụng tăng trưởng tích cực

Định giá và khuyến nghị

- KBSV (28.5.2025): Duy trì khuyến nghị MUA với giá mục tiêu 35,600 VNĐ/CP (tiềm năng tăng giá 16.2% so với giá đóng cửa ngày 27/05/2025 là 30,500 VND/CP). KBSV dự phóng LNST-CĐTS năm 2025 tăng trưởng +15% yoy đạt mức 25,153 tỷ đồng.

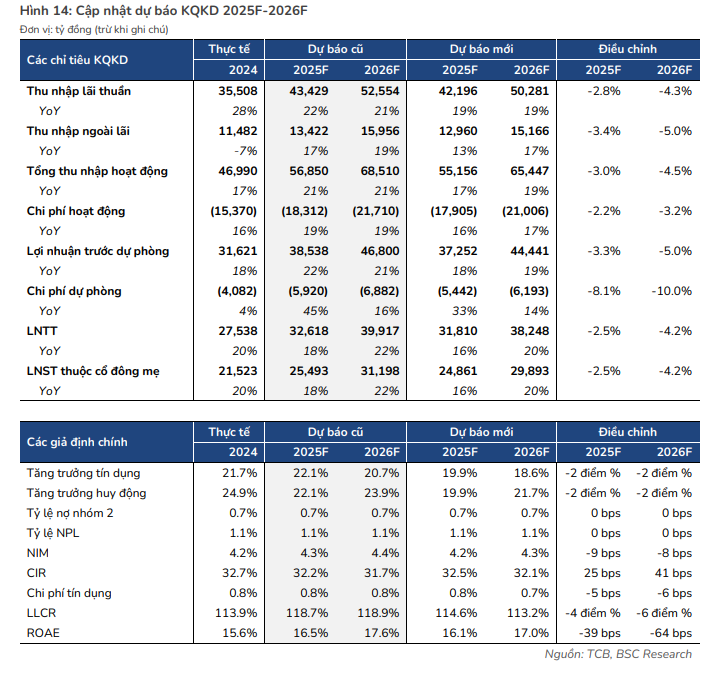

- BSC (20.5.2025): Khuyến nghị NẮM GIỮ với giá mục tiêu cập nhật là 33,100 đồng/cp . BSC cho rằng TCB có vị thế thuận lợi để cải thiện NIM khi thị trường BĐS phục hồi và định giá hiện tại (P/B 1 năm = 1.3x) chưa hoàn toàn tương xứng với triển vọng. BSC điều chỉnh giảm nhẹ lần lượt 2.5% và 4.2% đối với dự báo LNTT 2025F và 2026F của TCB xuống 31,800 nghìn tỷ (+16% YoY) và 38,200 tỷ (+20% YoY)

- MBS (9.5.2025): Duy trì khuyến nghị KHẢ QUAN với giá mục tiêu mới là 31,800 VND/cp. MBS giảm dự báo tăng trưởng lợi nhuận 2025/2026 lần lượt 16.9%/20.9% xuống còn 31,495 tỷ (+14.4% yoy) và 37,515 tỷ (+19.1% yoy) do NIM kỳ vọng giảm và tăng trưởng thu nhập ngoài lãi thấp hơn. Tuy nhiên, P/B mục tiêu 1.3x áp dụng cho BVPS cuối năm 2025 được cho là xứng đáng với mức tăng trưởng lợi nhuận ròng hàng năm dự kiến hơn 20% trong 5 năm tới.

Elibook Team cho rằng, mặc dù Quý 1/2025 của TCB ghi nhận sự giảm tốc trong tăng trưởng tín dụng và áp lực lên NIM, nhưng ngân hàng vẫn có khả năng kiểm soát tốt chi phí vốn và chất lượng tài sản.

Với lợi thế từ thị trường bất động sản đang hồi phục, chiến lược tập trung vào khách hàng ưu tiên và kế hoạch IPO TCBS, TCB được kỳ vọng sẽ vượt qua giai đoạn thử thách và đạt được các mục tiêu tăng trưởng dài hạn. Định giá hiện tại được đánh giá là hấp dẫn, tạo cơ hội cho nhà đầu tư khi thị trường có những điều chỉnh đáng kể.

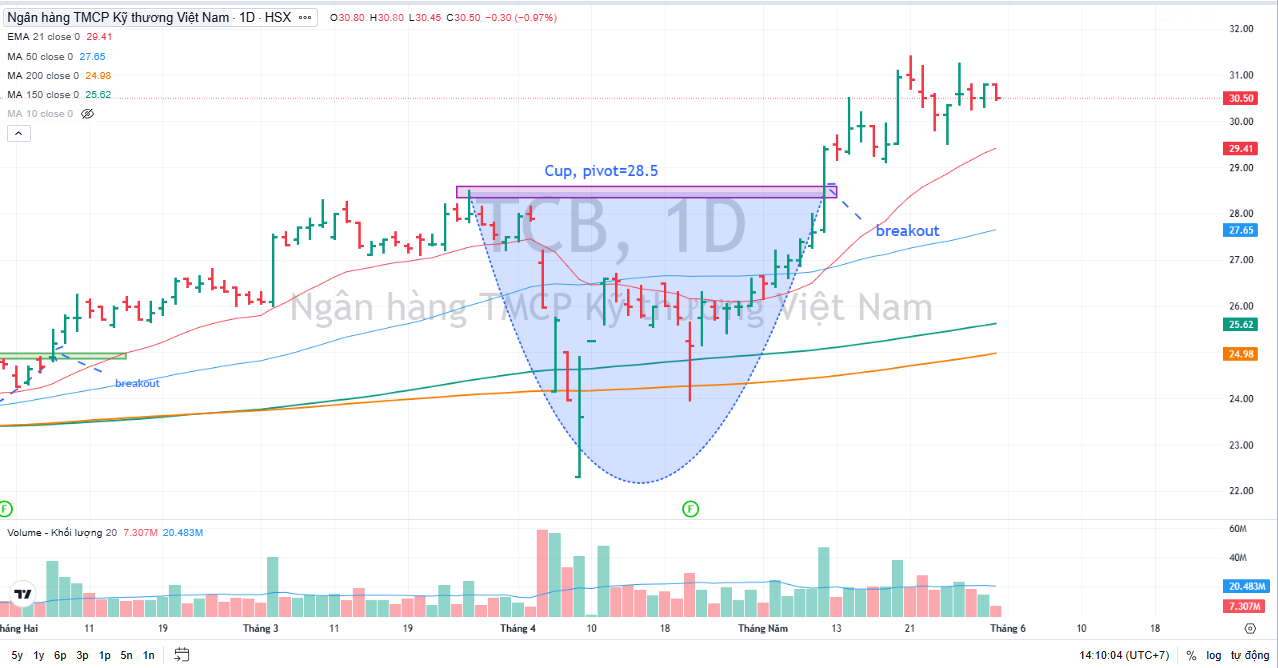

Trên đồ thị, TCB đang điều chỉnh về EMA 21 ngày, tìm kiếm điểm hỗ trợ sau khi breakout mẫu hình Chiếc Cốc. Nhà đầu tư sau khi được khuyến nghị giảm bớt tỷ trọng ở TCB ở điểm breakout sẽ bắt đầu tìm kiếm điểm mua trở lại ở những phiên điều chỉnh.