Phân tích Doanh Nghiệp

CTG: Tiềm năng tăng trưởng dài hạn từ chất lượng tài sản bền vững, nợ xấu liên quan đến công ty vật liệu xây dựng được hoàn nhập trong quý 2

Ngân hàng TMCP Công Thương Việt Nam (CTG) đang được kỳ vọng sẽ duy trì đà tăng trưởng mạnh mẽ về lợi nhuận trong năm 2025-2027, dù đối mặt với áp lực lên biên lãi ròng (NIM) trong ngắn hạn. Với chiến lược tăng trưởng tín dụng tập trung vào bán lẻ và FDI, cùng với việc kiểm soát tốt chất lượng tài sản, CTG tiếp tục nhận được khuyến nghị “MUA” từ cả HSC và KBSV, khẳng định vị thế là lựa chọn hàng đầu trong nhóm ngân hàng quốc doanh.

Nợ xấu liên quan đến khách hàng vật liệu xây dựng có thể hoàn nhập dự phòng trong Q2

Trong Quý 1/2025, Lợi nhuận trước thuế (LNTT) của CTG đạt 6,800 tỷ đồng (+10% yoy). Mặc dù thấp hơn dự báo của HSC do chi phí dự phòng cao hơn và nợ xấu mới hình thành từ một khách hàng doanh nghiệp, kết quả này vẫn cho thấy sự tăng trưởng vững chắc.

- Tăng trưởng tín dụng ấn tượng: Tín dụng của CTG tăng trưởng 4.5% so với quý trước và 7.2% tính đến giữa tháng 5/2025, cao hơn bình quân ngành (3.9% trong Q1). Động lực đến từ tất cả các phân khúc, đặc biệt là khách hàng doanh nghiệp lớn và FDI. KBSV dự phóng tăng trưởng tín dụng cả năm 2025 đạt khoảng 17%, với trọng tâm vào khách hàng bán lẻ và FDI, giúp CTG ít bị ảnh hưởng bởi biến động thị trường bất động sản.

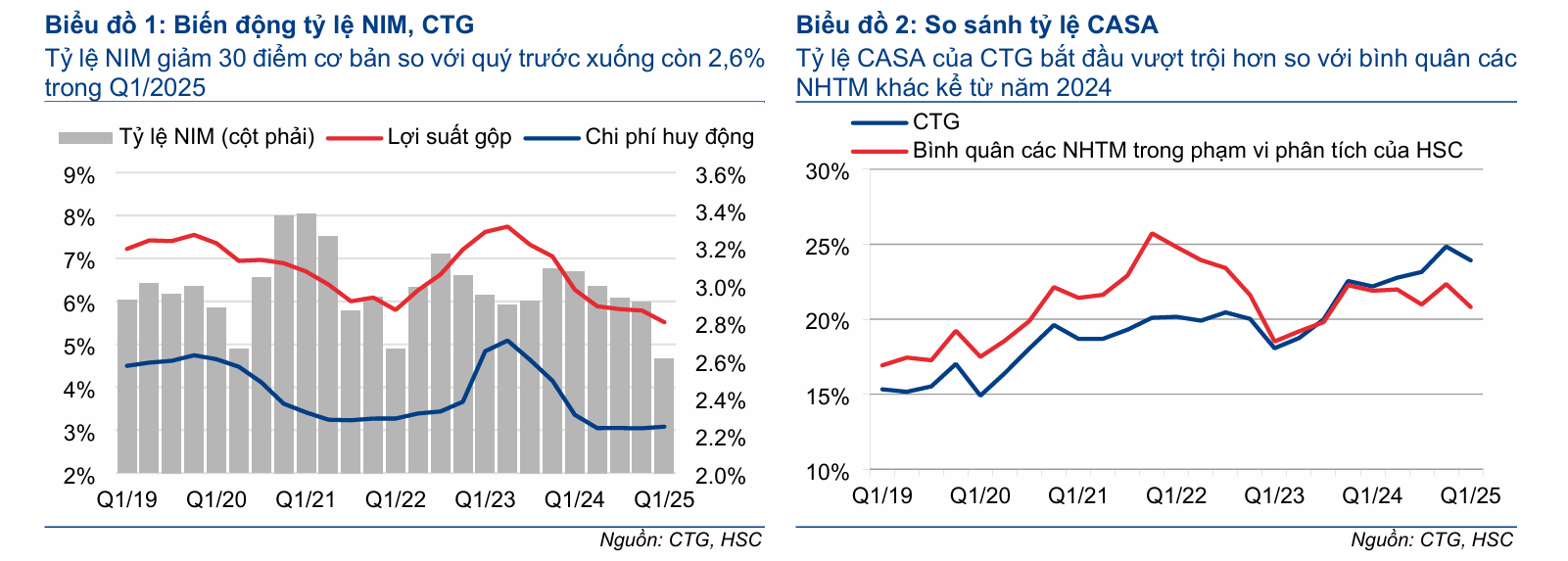

- Áp lực NIM: Tỷ lệ NIM giảm mạnh 30 điểm cơ bản so với quý trước xuống 2.61% (HSC). Áp lực này xuất phát từ cạnh tranh lãi suất gay gắt, chính sách tiền tệ mở rộng và yếu tố mùa vụ. Cả HSC và KBSV đều duy trì quan điểm NIM của CTG sẽ gặp áp lực trong các quý tới do rủi ro tăng lãi suất huy động (từ áp lực tỷ giá, thanh khoản) và cạnh tranh tín dụng. Tuy nhiên, HSC kỳ vọng NIM sẽ phục hồi nhẹ trong nửa cuối năm 2025, dù cả năm dự báo sẽ giảm nhẹ so với kế hoạch của BLĐ.

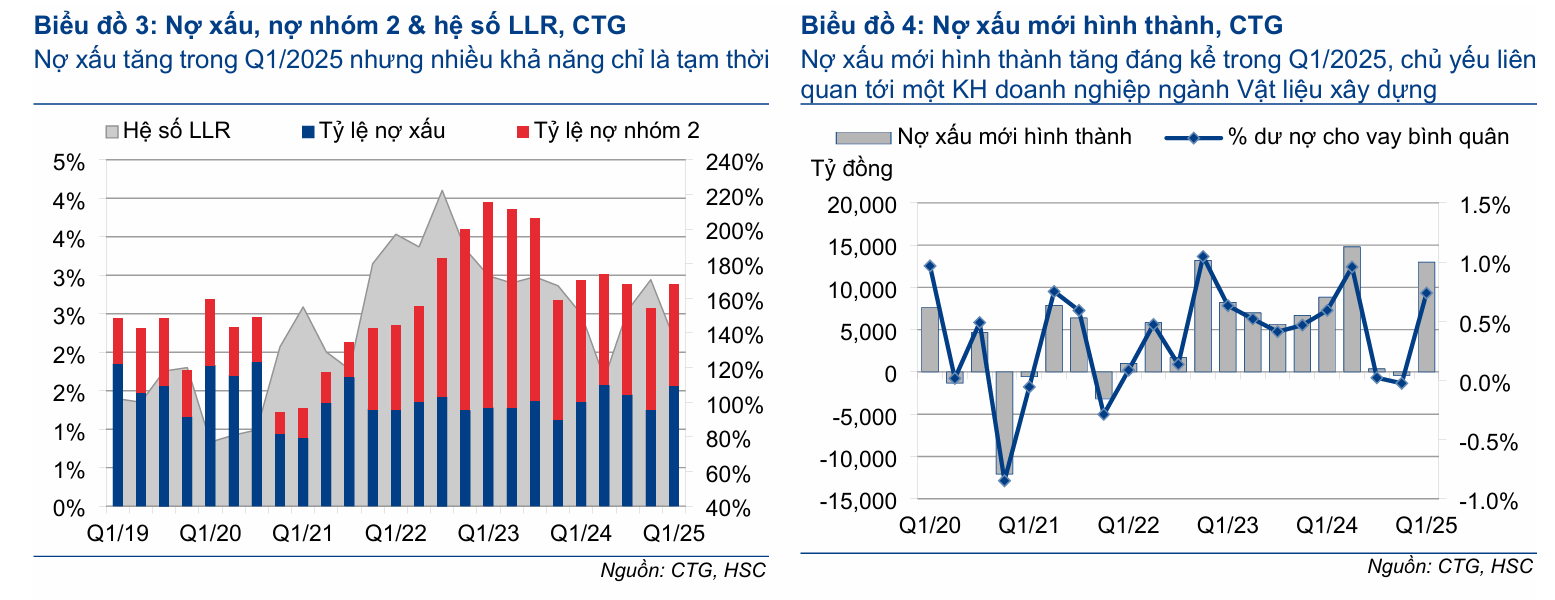

- Chất lượng tài sản được kiểm soát: Tỷ lệ nợ xấu Quý 1/2025 tăng lên 1.55% (từ 1.25% cuối 2024) do nợ xấu mới hình thành, nhưng tỷ lệ bao phủ nợ xấu (LLR) vẫn ở mức cao 136.8% (HSC), cho thấy khả năng trích lập dự phòng chủ động. KBSV dự kiến NPL duy trì ở mức 1.2%-1.5% trong năm 2025. Đặc biệt, khoản nợ xấu lớn từ khách hàng vật liệu xây dựng đã trở lại bình thường vào tháng 5/2025, có thể dẫn đến hoàn nhập dự phòng trong Q2.

Triển vọng lợi nhuận và các động lực tăng trưởng

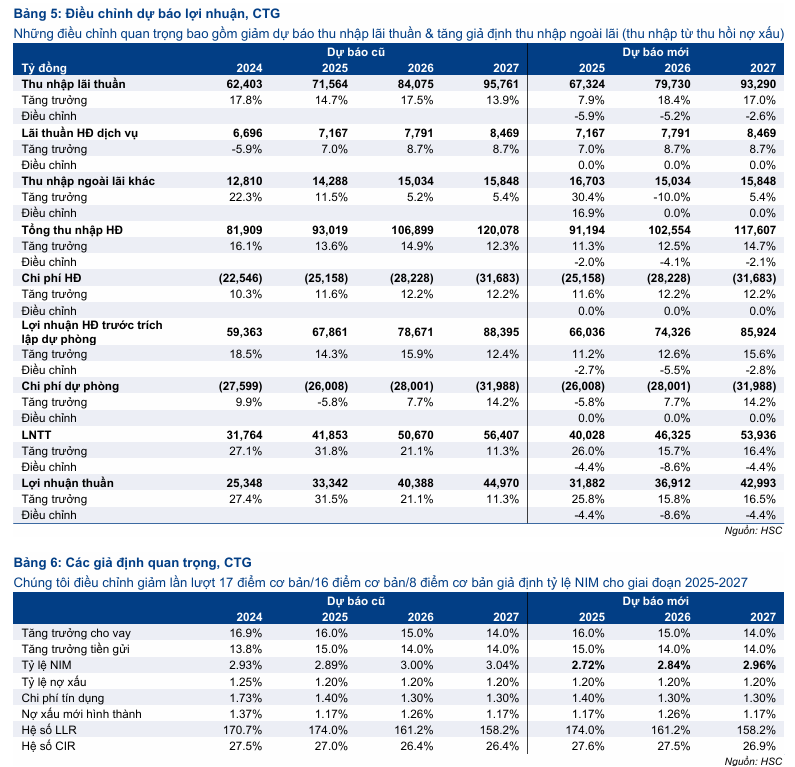

- Tăng trưởng lợi nhuận mạnh mẽ: HSC giảm dự báo lợi nhuận giai đoạn 2025-2027 bình quân 5.8% chủ yếu do hạ dự báo NIM, nhưng được bù đắp nhờ thu nhập từ thu hồi nợ xấu tăng. Theo đó, LNTT dự kiến tăng 26% trong năm 2025, sau đó tăng trưởng khoảng 16% trong năm 2026-2027. KBSV dự phóng LNST 2025 đạt 25,438 tỷ VND (+16.2% YoY).

- Cơ cấu tín dụng bền vững: CTG đang dịch chuyển tỷ trọng tín dụng bán lẻ tăng lên, dự kiến vượt mốc 40% vào năm 2025. Cơ cấu này giúp giảm thiểu rủi ro khi thị trường bất động sản gặp khó khăn và tập trung vào phân khúc khách hàng cá nhân, hộ gia đình sản xuất kinh doanh – vốn là thế mạnh của CTG. Tín dụng bán buôn cũng dự kiến tăng trưởng ổn định.

- Chính sách trích lập dự phòng chủ động: BLĐ CTG tiếp tục sử dụng chiến lược trích lập dự phòng sớm và thận trọng, tương tự năm 2024, để tăng cường sự ổn định tài chính. Điều này giúp giảm chi phí dự phòng trong các quý tiếp theo khi chất lượng tài sản cải thiện.

- Kế hoạch cổ tức: Đại hội cổ đông CTG đã thông qua phương án chia cổ tức bằng cổ phiếu tỷ lệ 29% từ lợi nhuận giữ lại năm 2024 và 45% từ lợi nhuận giữ lại các giai đoạn trước, tạo ra động lực tăng trưởng tín dụng nhờ tăng quy mô vốn.

Định giá và Khuyến nghị

- HSC (3.6.2025): Duy trì khuyến nghị “MUA” nhưng giảm 7% giá mục tiêu xuống 50,000đ (tiềm năng tăng giá 26% so với giá đóng cửa ngày 02/06/2025). HSC kỳ vọng chiết khấu định giá của CTG so với BID sẽ tiếp tục thu hẹp xuống khoảng 10-15% (hiện là 21%) nhờ nền tảng cơ bản của Ngân hàng đang được củng cố cùng triển vọng tăng trưởng lợi nhuận mạnh mẽ. CTG vẫn là lựa chọn hàng đầu của HSC trong số các NHTM có vốn nhà nước.

- KBSV: Khuyến nghị “MUA” với giá mục tiêu năm 2025 là 45,800 đồng/cổ phiếu (cao hơn 16.2% so với giá ngày 21/05/2025). Mục tiêu giá này tương ứng với định giá P/B 2025 là 1.6 lần, tương đương 1 lần độ lệch chuẩn của P/B bình quân 5 năm.

CTG: Kỳ Vọng Tăng Trưởng Tín Dụng Mạnh Mẽ, Đối Mặt Áp Lực NIM Trong 2025

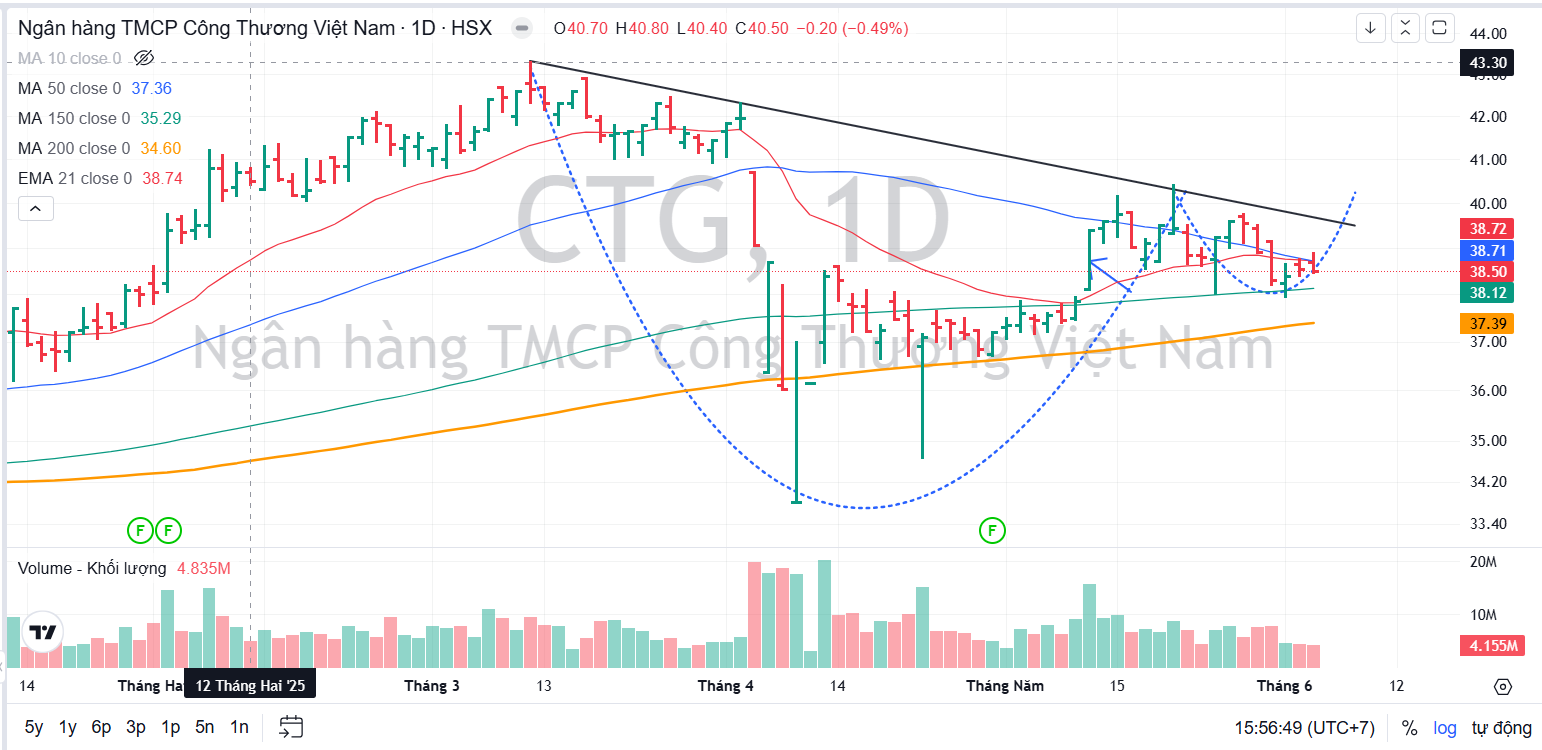

Trên đồ thị, CTG vẫn dang tích luỹ quanh MA50 ngày để xây tay cầm. Cổ phiếu vẫn đang bị kháng cự bởi đường trendline dốc xuống.