Phân tích Doanh Nghiệp

VCB có hưởng lợi từ đầu tư công?

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank – VCB) vẫn giữ vững vị thế là một trong những ngân hàng hàng đầu, nhận được sự đánh giá tích cực từ các công ty chứng khoán. Dù có những áp lực nhất định về NIM và rủi ro từ chính sách thuế quan quốc tế, VCB vẫn được kỳ vọng duy trì chất lượng tài sản vượt trội và tiềm năng tăng trưởng đáng kể trong năm 2025.

🏦 Tăng trưởng tín dụng được thúc đẩy bởi đầu tư công: Các công ty chứng khoán (VNDirect, MBS, KBSV) đều kỳ vọng VCB đạt tăng trưởng tín dụng 13–16% trong năm 2025 nhờ đẩy mạnh cho vay các dự án hạ tầng và doanh nghiệp lớn.

🏦Chất lượng tài sản vượt trội, nhưng NIM chịu áp lực: Tỷ lệ nợ xấu (NPL) duy trì thấp (~1%), tỷ lệ bao phủ nợ xấu (LLR) cao nhất ngành (216–223%). Tuy nhiên, biên lãi ròng (NIM) dự kiến giảm nhẹ do lãi suất cho vay ưu đãi và lợi suất thấp từ các dự án hạ tầng.

🏦Định giá hấp dẫn, tiềm năng tăng giá còn lớn: VCB đang giao dịch với P/B thấp hơn trung bình 3 năm (~2.28x), trong khi giá mục tiêu từ các CTCK dao động từ 67,300–70,700 đồng/cp, cho thấy dư địa tăng giá 15–22%.

VNDirect: Duy trì Khả quan, điều chỉnh giá mục tiêu do áp lực NIM

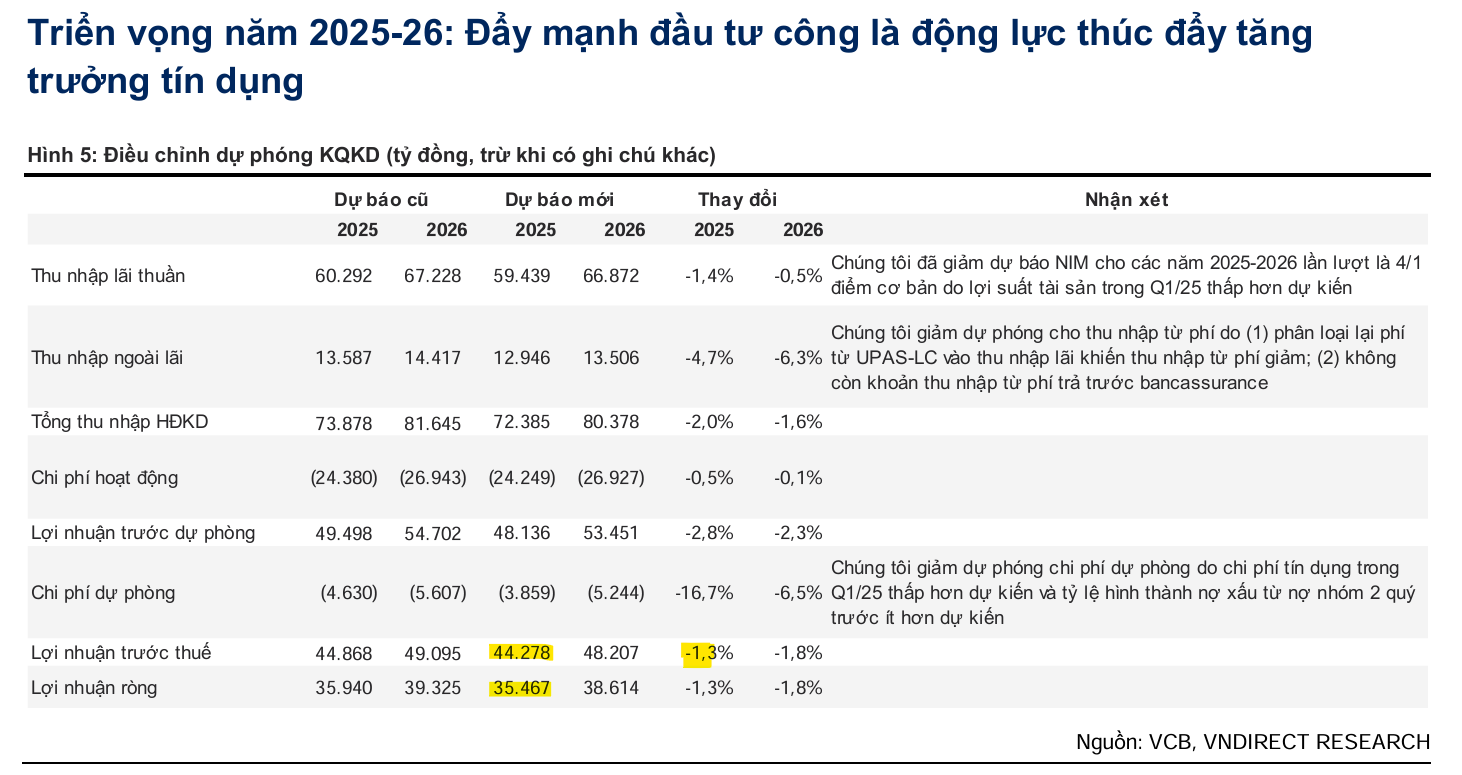

VNDirect (30.6.2025) duy trì khuyến nghị Khả quan cho VCB, nhưng điều chỉnh giảm nhẹ giá mục tiêu 0.4% so với trước đó, xuống còn 69,300 đồng, tương ứng tiềm năng tăng giá 22.2%, . Nguyên nhân chính là do VNDirect giảm dự báo NIM và thu nhập ngoài lãi cho giai đoạn 2025-2026.

VNDirect cho rằng, P/B hiện tại 2.5x được cho là chưa phản ánh đúng triển vọng.

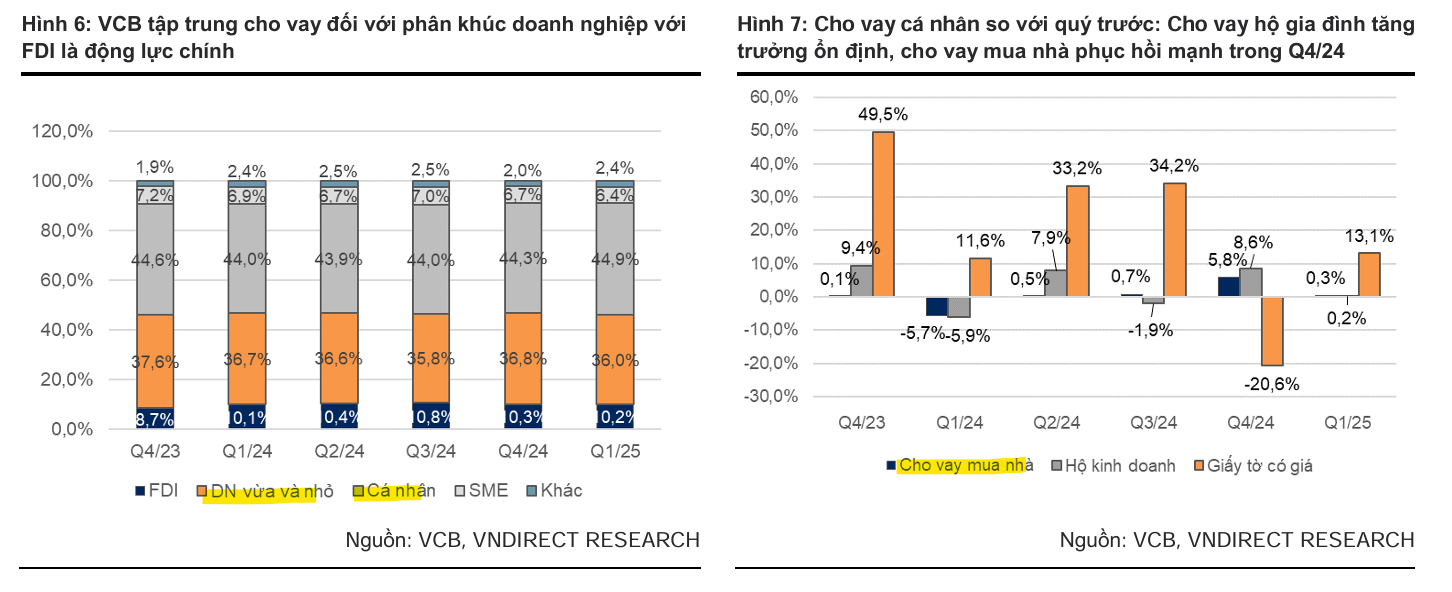

- Tăng trưởng tín dụng: Kỳ vọng VCB đạt 13% trong năm 2025, được hỗ trợ bởi việc đẩy mạnh cho vay các dự án hạ tầng và các khách hàng doanh nghiệp lớn liên quan đến đầu tư công. Mặc dù mảng bán lẻ phục hồi chậm hơn và có rủi ro từ chính sách thuế quan Mỹ, VNDirect cho rằng tác động lên VCB là hạn chế do tệp khách hàng FDI mạnh.

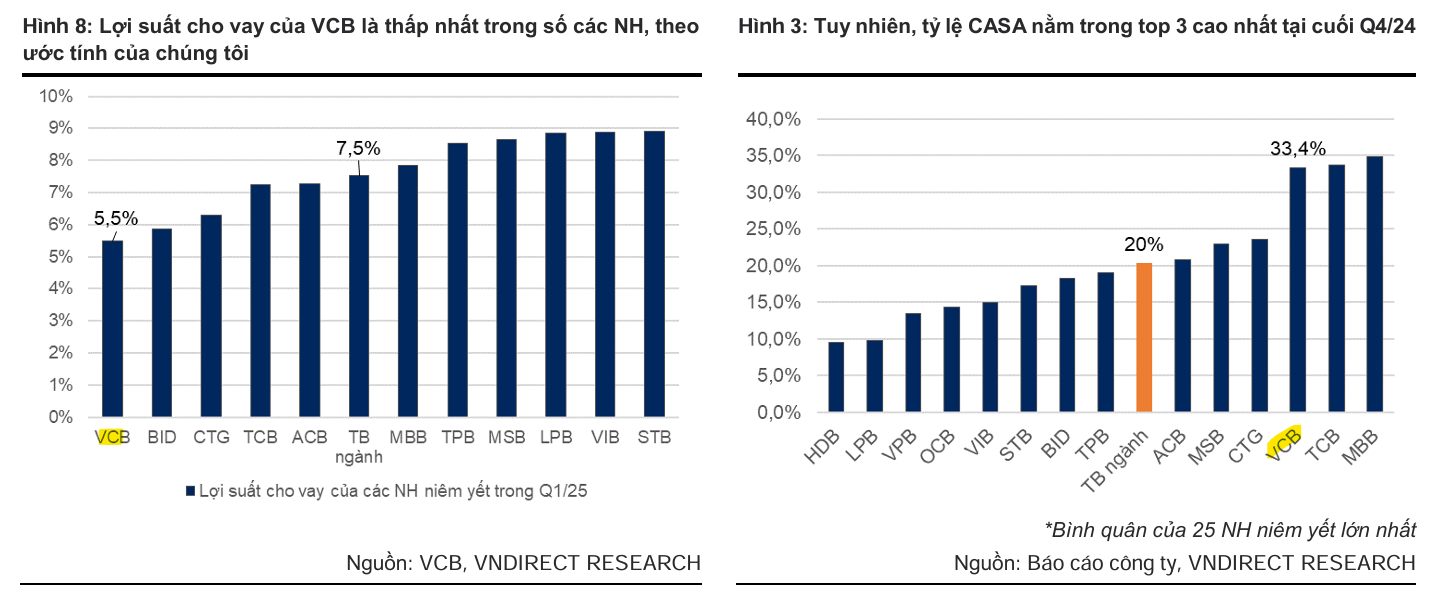

- NIM chịu áp lực: NIM Q1/2025 giảm xuống 2.64%, mức thấp nhất kể từ 2022. VNDirect dự báo NIM cả năm 2025 sẽ giảm nhẹ còn 2.74% do lãi suất cho vay thấp hơn nhằm kích thích tín dụng và đặc thù các dự án hạ tầng có lợi suất thấp hơn. Tuy nhiên, chi phí vốn dự kiến giảm nhờ môi trường lãi suất thấp và tỷ lệ CASA ổn định (dự kiến 35%).

- Chất lượng tài sản vượt trội: NPL VCB tăng nhẹ lên 1.03% vào cuối Q1/2025. Tuy nhiên, VNDirect kỳ vọng NPL sẽ giảm về 0.92% vào cuối năm nhờ thu nhập hộ gia đình cải thiện, thị trường BĐS ấm lại và kỳ vọng luật hóa Nghị quyết 42. Tỷ lệ LLR đạt 223%, cao nhất trong nhóm 25 ngân hàng niêm yết, tạo bộ đệm vững chắc.

MBS: Nội lực vững vàng, định giá hấp dẫn

MBS (16.6.2025) duy trì khuyến nghị Khả quan đối với VCB với giá mục tiêu 67,300 VNĐ/cp, dù đã điều chỉnh giảm 7% so với dự báo trước đó. MBS lạc quan về VCB dựa trên vị thế dẫn đầu, chất lượng tài sản vượt trội, tăng trưởng tín dụng mạnh mẽ và định giá hấp dẫn.

Hiện giao dịch ở mức P/B 2.28x, thấp hơn 22% so với P/B bình quân 3 năm, đạt mức định giá hấp dẫn.

- Dự phóng Lợi nhuận: LNST Q2/2025 ước đạt 8,746 tỷ đồng (+8% so với cùng kỳ). LNST cả năm 2025 dự kiến đạt 36,182 tỷ đồng (+7% so với cùng kỳ). MBS cho rằng VCB không có chất xúc tác lợi nhuận đột biến trong năm nay.

- Tăng trưởng tín dụng: Cuối Q2/2025 dự kiến đạt 7% YTD, nhờ VCB tích cực đẩy mạnh các gói tín dụng ưu đãi. MBS kỳ vọng tăng trưởng tín dụng mạnh mẽ đạt 16%/15% so với cùng kỳ trong năm 2025/2026.

- NIM: Có thể tiếp tục xu hướng giảm trong Q2/2025 và dự kiến giảm nhẹ cả năm 2025 xuống còn 2.70%.

- Nợ xấu (NPL): Dự kiến giảm nhẹ so với cuối Q1/2025, đạt khoảng 1%. Chất lượng tài sản vẫn duy trì vị thế dẫn đầu dù có ảnh hưởng nhẹ bởi rủi ro ngoại sinh (thuế quan Mỹ).

- Kế hoạch phát hành riêng lẻ: VCB đang xúc tiến kế hoạch phát hành riêng lẻ 6,5% vốn cổ phần, có thể chậm đến cuối năm 2025.

VCB: Thích hợp cho chiến lược đầu tư trung hạn. Lợi nhuận ròng Q2 ước tăng 8% so với cùng kỳ

KBSV: Đối mặt thách thức, vững vàng vị thế

KBSV (9.6.2025) đưa ra khuyến nghị Mua đối với VCB với giá mục tiêu 70,700 đồng (tính đến ngày 9/6/2025), cho rằng mức P/B dự phóng 2025 bằng 3.2 lần là hợp lý.

- Tăng trưởng tín dụng: Đạt 1.2% trong Q1/2025 (thực tế 4.7% nếu tính VCB Neo). KBSV kỳ vọng tăng trưởng tín dụng mạnh mẽ hơn trong các quý tới, đạt hạn mức 16.28% cho cả năm 2025 (bao gồm VCB Neo). Ghi nhận VCB cấp tín dụng 22 nghìn tỷ đồng cho dự án của Tập đoàn Xuân Cầu, thúc đẩy tăng trưởng Q2.

- Áp lực NIM: Thu nhập lãi thuần giảm và chi phí vốn nhích lên. VCB có vai trò dẫn dắt trong việc giảm lãi suất cho vay ưu đãi, tạo áp lực lên NIM.

- Chất lượng tài sản: Vẫn dẫn đầu ngành với NPL và nợ nhóm 2 thấp (1.0% và 0.3%). Tỷ lệ bao phủ nợ xấu (LLCR) 216%, vượt trội so với các ngân hàng khác.

- Kế hoạch bán vốn: Dự kiến chào bán 6.5% vốn cho nhà đầu tư chuyên nghiệp trong 2025-2026.

- Rủi ro chính sách thuế quan của Mỹ: KBSV lo ngại tác động đến tâm lý nhà đầu tư do thế mạnh của VCB trong lĩnh vực thương mại (10% tín dụng FDI, 20% thị phần tài trợ thương mại). Tuy nhiên, KBSV đánh giá tác động không quá lớn vì mức thuế dự kiến thấp hơn, khách hàng có nền tảng tài chính tốt và VCB có thể tái định hướng tín dụng.

So sánh quan điểm giữa VNDirect, MBS và KBSV

VCB được các công ty chứng khoán đánh giá là một cổ phiếu đáng đầu tư trong trung hạn nhờ vào chất lượng tài sản vượt trội, tỷ lệ bao phủ nợ xấu cao nhất ngành và khả năng tăng trưởng tín dụng (đặc biệt từ đầu tư công và khối doanh nghiệp lớn). Mặc dù đều nhận thấy áp lực lên NIM trong ngắn hạn và một số rủi ro từ chính sách thuế quan toàn cầu, các CTCK tin rằng VCB có đủ nội lực và chiến lược để vượt qua.

MBS và KBSV có mức dự báo tăng trưởng lợi nhuận và giá mục tiêu khá tương đồng và đều cao hơn so với định giá hiện tại của VCB, cho thấy tiềm năng tăng giá. Trong khi đó, VNDirect nhấn mạnh việc điều chỉnh giảm nhẹ NIM, nhưng vẫn giữ khuyến nghị khả quan. Định giá P/B hiện tại được đánh giá là hấp dẫn, gần mức thấp nhất trong lịch sử, là cơ hội để tích lũy cổ phiếu của một ngân hàng có nền tảng vững chắc. Tuy nhiên, VCB vẫn phù hợp cho mục tiêu đầu tư trung hạn hơn.

🏦 Ước tính lợi nhuận quý 2/2025 của VCB

| Công ty chứng khoán | Lợi nhuận trước thuế (Q2/2025) | Tăng trưởng YoY | Ghi chú |

|---|---|---|---|

| VCBS | 10,800 tỷ đồng | +7% | Tăng trưởng tín dụng ~13%, NIM chịu áp lực do lãi suất cho vay ưu đãi |

| SSI Research | 10,800 tỷ đồng | +7% | Dự báo đi ngang so với quý trước, CASA giảm nhẹ |

| MBS Research | 8,746 tỷ đồng | +8% | Tín dụng tăng 7% YTD, chi phí dự phòng tăng, NIM đi ngang |

Trên đồ thị RS của VCB là 41, nằm trong số các cổ phiếu hoạt động trung bình. Ngày 1.7.2025, VCB có điểm mua Pocket Pivot.