Phân tích Doanh Nghiệp

CTG: Hưởng Lợi Từ Làn Sóng Đầu Tư Công

Ngân hàng TMCP Công Thương Việt Nam (CTG) được kỳ vọng hưởng lợi từ việc chính phủ đẩy mạnh đầu tư công, đồng thời chất lượng tài sản cải thiện tạo ra sự định giá cao hơn.

🏦 Tăng trưởng tín dụng mạnh mẽ nhờ đầu tư công: CTG được dự báo tăng trưởng tín dụng 16–17% trong năm 2025, hưởng lợi từ giải ngân đầu tư công và phục hồi bất động sản; đây là động lực chính giúp các công ty chứng khoán như VNDirect, VCBS, HSC nâng khuyến nghị.

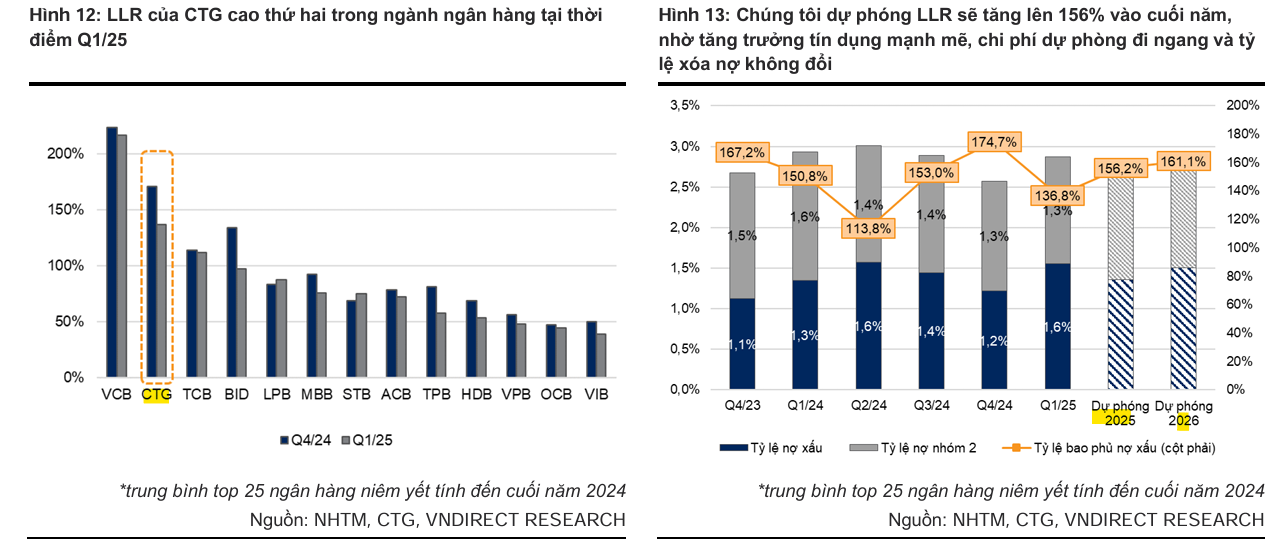

🏦Chất lượng tài sản cải thiện rõ rệt: Tỷ lệ nợ xấu (NPL) duy trì ở mức thấp 1.4%, tỷ lệ bao phủ nợ xấu (LLR) tăng lên 130–170%; CTG đẩy mạnh thu hồi nợ và hưởng lợi từ việc luật hóa Nghị quyết 42.

🏦Định giá còn hấp dẫn so với các ngân hàng quốc doanh khác: CTG đang giao dịch với P/B forward 1.16 lần – thấp hơn BID (1.39x) và VCB (1.79x); các CTCK đặt giá mục tiêu quanh 49,000–50,000 đồng/cp, với tiềm năng tăng giá 18–21%.

VNDirect: Nâng khuyến nghị lên Khả quan, hưởng lợi từ đầu tư công

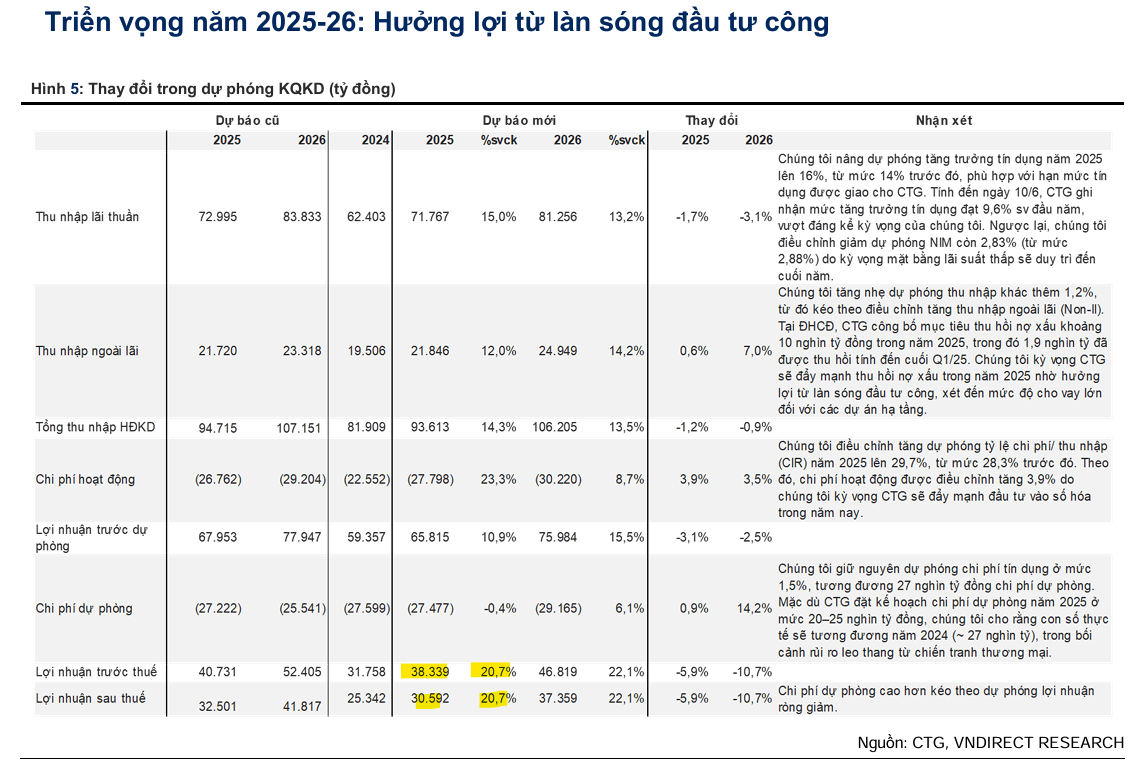

VNDirect (30.6.2025) nâng khuyến nghị từ Trung lập lên Khả quan đối với CTG, với giá mục tiêu 49,000 đồng/cổ phiếu (tiềm năng tăng giá 18.5%). Quan điểm này dựa trên dự phóng tăng trưởng tín dụng cao hơn và BVPS cao hơn, phản ánh kỳ vọng tích cực về hoạt động kinh doanh của CTG nhờ hưởng lợi từ xu hướng gia tăng đầu tư công.

- Tăng trưởng tín dụng: Dự phóng tín dụng CTG tăng 16% so với cùng kỳ trong năm 2025, phù hợp với hạn mức được giao và mức tăng mạnh 10% trong 6 tháng đầu năm. Đầu tư công là động lực chính trong nửa cuối năm, với việc Chính phủ đặt mục tiêu giải ngân toàn bộ 829 nghìn tỷ đồng. Ngoài ra, thị trường bất động sản phục hồi cũng hỗ trợ cho vay mua nhà.

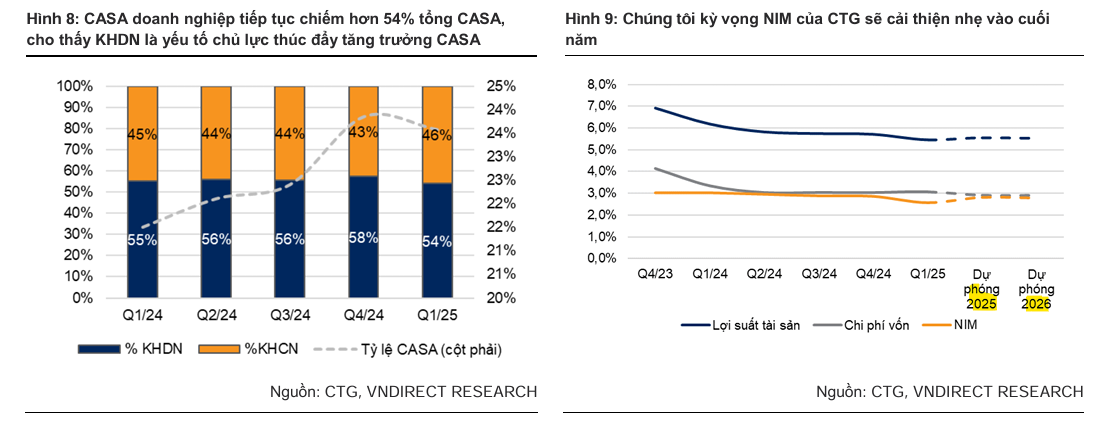

- NIM chịu áp lực nhưng kỳ vọng hồi phục nhẹ: VNDirect dự phóng NIM năm 2025 đạt 2.8% (giảm 6 điểm cơ bản so với cùng kỳ), nhưng cải thiện so với 2.6% trong Q1/2025. Sự hồi phục nhờ chi phí vốn (COF) giảm và lợi suất tài sản (AY) tăng nhẹ. Tỷ lệ CASA dự kiến cải thiện lên 24.1%, chủ yếu từ khách hàng doanh nghiệp.

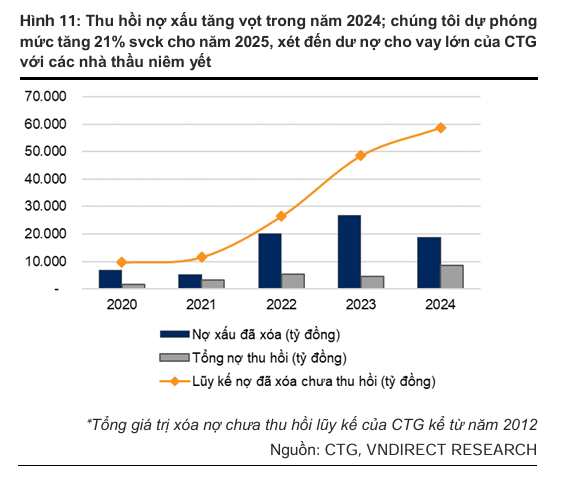

- Kiểm soát nợ xấu: CTG dự kiến đẩy mạnh thu hồi nợ xấu lên 10,200 tỷ đồng (+21% so với cùng kỳ), được hỗ trợ bởi đầu tư công và việc luật hóa Nghị quyết 42. Tỷ lệ nợ xấu (NPL) dự kiến duy trì ở mức 1.4% và tỷ lệ bao phủ nợ xấu (LLR) tăng lên 156% vào cuối năm, củng cố bộ đệm dự phòng.

VCBS: Kỳ vọng tăng trưởng tín dụng và cải thiện NIM

VCBS (4.7.2025) cũng chia sẻ quan điểm tích cực với giá mục tiêu 49,138 đồng, kỳ vọng CTG sẽ đạt tăng trưởng tín dụng tương đương mức trung bình ngành (16.9%) trong năm 2025.

- NIM hồi phục: VCBS dự báo NIM của VietinBank sẽ cải thiện từ nửa sau 2025, với động lực đến từ cả chiều huy động và cho vay.

- Chất lượng tài sản: Được kiểm soát tốt. VCBS kỳ vọng một số khách hàng tái cơ cấu hết thời gian thử thách sẽ chuyển về nợ nhóm thấp hơn và được hoàn nhập trích lập trong Quý 2/2025.

- Dự phóng lợi nhuận: Nhóm phân tích dự phóng VietinBank lãi trước thuế 36,982 tỷ đồng trong năm 2025, tăng trưởng 16%.

- Giá mục tiêu: 49.138 VND/cp.

HSC: Tăng trưởng tín dụng cao, duy trì khuyến nghị Mua

HSC (9.6.2025) duy trì khuyến nghị Mua vào đối với CTG với giá mục tiêu 50,000 đồng/cổ phiếu (tiềm năng tăng giá 21%), với luận điểm chính là tăng trưởng tín dụng mạnh mẽ và chất lượng tài sản ổn định.

HSC giữ nguyên dự báo LNTT năm 2025 đạt 40 nghìn tỷ đồng (tăng trưởng 26%).

CTG đang giao dịch với P/B trượt dự phóng 1 năm là 1.16 lần, thấp hơn đáng kể so với các NHTM tương đồng (BID: 1.39 lần, VCB: 1.79 lần).

CTG: Tín dụng tăng mạnh mẽ 9.2% cho đến cuối tháng 6.2025, trở thành Top ngân hàng cho vay!

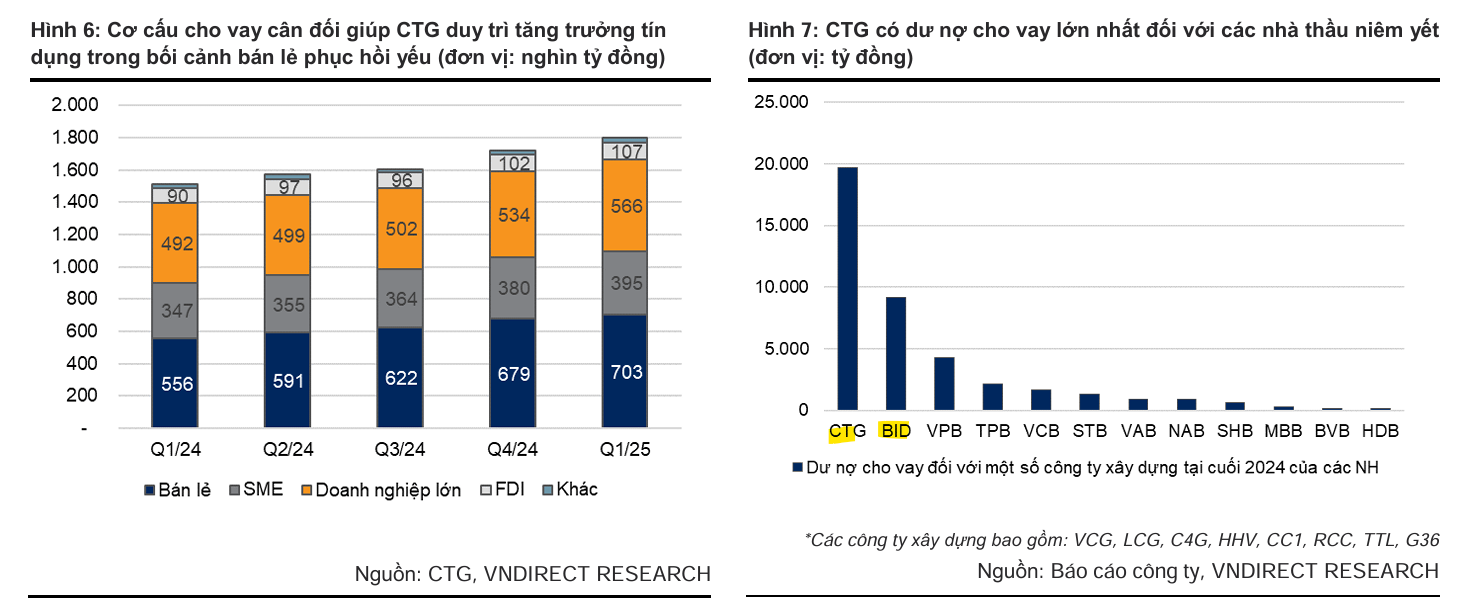

- Tăng trưởng tín dụng: Tín dụng tăng 9.2% từ đầu năm đến cuối tháng 6/2025, là một trong những ngân hàng có tốc độ tăng trưởng cao nhất, vượt trội so với các NHTM quốc doanh khác. Sự tăng trưởng đồng đều ở cả phân khúc bán lẻ, doanh nghiệp (bao gồm các doanh nghiệp lớn như Vingroup) và FDI.

- Áp lực NIM: Tỷ lệ NIM giảm trong Q1/2025 và đi ngang trong Q2/2025, cho thấy xu hướng giảm có thể đang dần ổn định. HSC dự báo NIM tiếp tục gặp áp lực trong 2025-2026 do kế hoạch tăng trưởng tín dụng tham vọng và rủi ro chi phí huy động tăng. Tuy nhiên, sau năm 2026, NIM có thể mở rộng trở lại.

- Chiến lược bù đắp NIM: CTG đẩy mạnh tăng trưởng tiền gửi không kỳ hạn (CASA) và thu hút tiền gửi ngắn hạn, sử dụng linh hoạt các nguồn huy động và khai thác nguồn vốn chi phí thấp từ Kho bạc Nhà nước.

- Chất lượng tài sản: Tỷ lệ nợ xấu ở mức 1.4% vào giữa tháng 6/2025 (cải thiện nhẹ so với 1.55% cuối Q1/2025). Tỷ lệ bao phủ nợ xấu (LLR) dự báo dao động 130-170%. Chi phí dự phòng năm 2025 dự kiến 20-25 nghìn tỷ đồng, được đánh giá là thận trọng.

So sánh quan điểm giữa VNDirect, VCBS và HSC

Cả ba công ty chứng khoán đều có cái nhìn tích cực về triển vọng của CTG trong năm 2025. VNDirect và VCBS đưa ra mức giá mục tiêu và dự báo lợi nhuận khá tương đồng, nhấn mạnh vai trò của đầu tư công và sự cải thiện trong quản lý nợ xấu.

Đặc biệt, VNDirect tập trung vào việc luật hóa Nghị quyết 42 như một động lực quan trọng. HSC có mức dự báo lợi nhuận cao nhất và giá mục tiêu nhỉnh hơn, với niềm tin vào khả năng tăng trưởng tín dụng vượt trội của CTG và chiến lược bù đắp NIM hiệu quả, đồng thời cho rằng định giá P/B của CTG vẫn còn hấp dẫn so với các ngân hàng quốc doanh lớn khác.

🏦 Ước tính lợi nhuận quý 2/2025 của CTG

| Công ty chứng khoán | Lợi nhuận trước thuế (Q2/2025) | Tăng trưởng YoY | Ghi chú |

|---|---|---|---|

| SSI Research | 9,300 tỷ đồng | +37.5% | Tăng trưởng mạnh nhờ tín dụng cao và chi phí dự phòng giảm |

| VCBS | 7,859 tỷ đồng | +16% | Tín dụng tăng 16,9%, chất lượng tài sản cải thiện |

| MBS Research | 7,184 tỷ đồng | +33% | NIM ổn định ở mức 2,6%, tín dụng tăng 10% YTD |

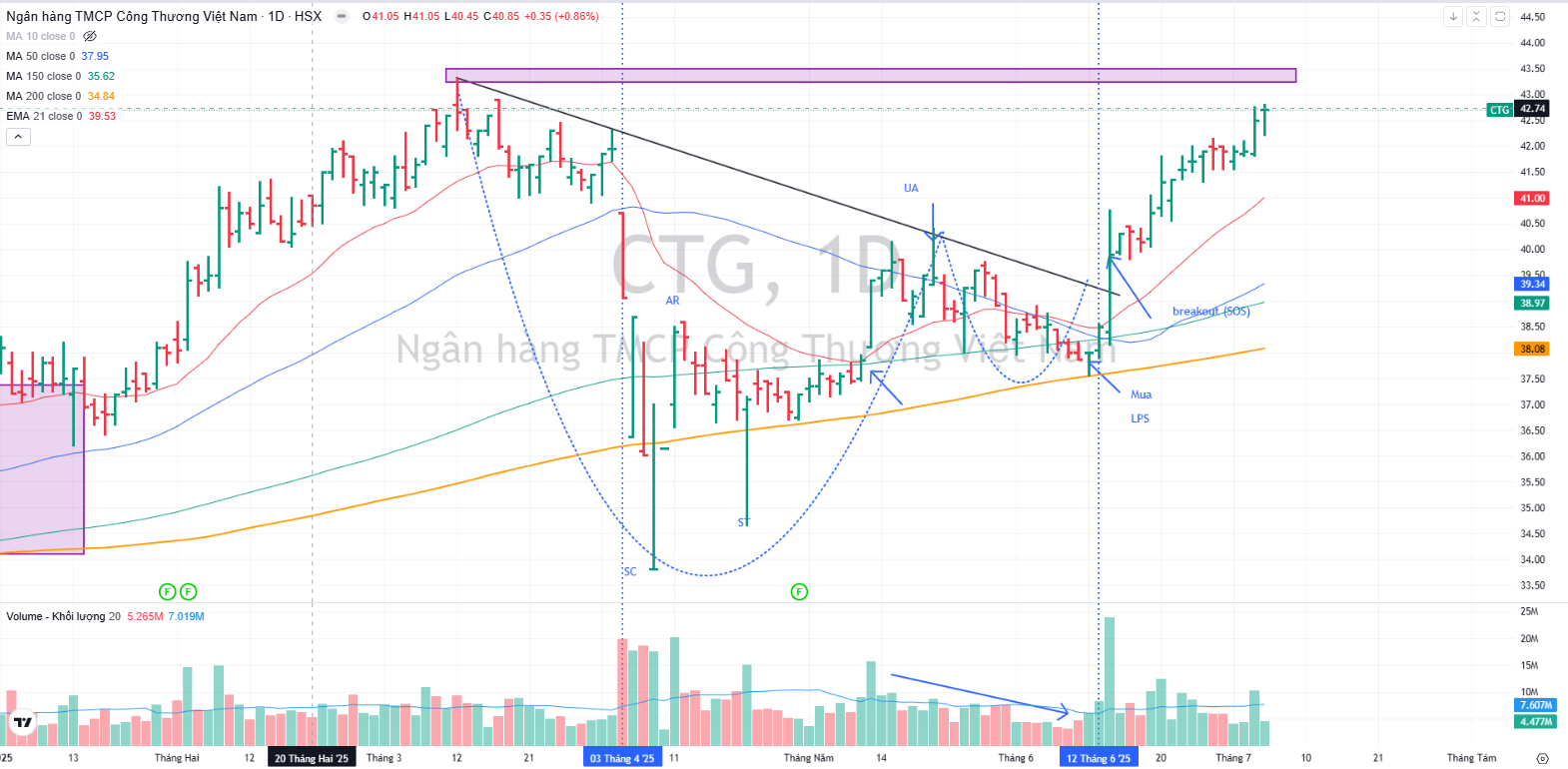

Trên đồ thị, RS của CTG là 88, là một trong số các cổ phiếu hoạt động tốt nhất thị trường hiện nay. Ngày 4.7.2025, CTG đã leo lên đỉnh cao mọi thời đại tính theo giá đóng cửa. Cổ phiếu CTG hiện đã tăng +9% kể từ điểm mua breakout đường trendline bên trong nền giá và không còn điểm mua. Các nhà giao dịch phải chờ đợi cổ phiếu xây tay cầm trước khi tham gia.