Phân tích Doanh Nghiệp

LCG trong chu kỳ hạ tầng 2025–2030: dư địa tăng trưởng từ cao tốc và vành đai đô thị

-

LCG có giá trị trúng thầu chưa ghi nhận doanh thu (backlog) gần 7,300 tỷ đồng, gấp gần 3 lần doanh thu xây lắp năm 2024, đảm bảo nguồn việc cho giai đoạn 2025-2026.--> Baclog cao hơn cả HHV.

-

Lợi thế về quan hệ đối tác và năng lực thi công: Hợp tác với các đối tác lớn như Vinaconex, Sơn Hải và CC1 giúp LCG đảm bảo backlog đến năm 2030. Công ty đã khẳng định uy tín bằng việc hoàn thành cao tốc Vân Phong – Nha Trang sớm 8 tháng, có khả năng nhận thưởng 100 tỷ đồng.

-

Vị thế tài chính vững chắc: LCG duy trì tỷ lệ Nợ ròng/Vốn chủ sở hữu thấp nhất và biên lợi nhuận gộp cao nhất ngành xây lắp, cho thấy khả năng quản lý hiệu quả và cấu trúc tài chính lành mạnh.

-

Động lực tăng trưởng dài hạn: Trong dài hạn, các mảng bất động sản và năng lượng tái tạo được kỳ vọng sẽ trở thành động lực tăng trưởng mới, mặc dù hiện tại chưa đóng góp đáng kể vào kết quả kinh doanh.

-

ACBS (10.09.2025), nâng từ KHÔNG KHUYẾN NGHỊ lên MUA với giá mục tiêu là 15,800 đồng, tức là còn dư địa upside 31% (xét tại giá 12,050 đồng), ước tính doanh thu năm 2025 đạt 3,780 tỷ đồng (+34.2% svck) và lợi nhuận sau thuế công ty mẹ đạt 151 tỷ đồng (+24.3% svck).

Giải ngân đầu tư công tiếp tục được đẩy mạnh

Kế hoạch giải ngân đầu tư công 2025 lên tới 885.8 nghìn tỷ đồng, tăng 30.8 % so với 2024, mức cao nhất mười năm. Sức ép tiến độ khiến loạt dự án cao tốc Bắc-Nam, vành đai đô thị và cảng – sân bay phải hoàn tất trong giai đoạn 2025–2026, tạo nguồn việc dồi dào cho các nhà thầu có hồ sơ năng lực cùng thiết bị sẵn sàng.

Mục tiêu tăng trưởng GDP 8 % yêu cầu hoàn thành 1,188 km cao tốc để đưa tổng mạng lưới cả nước lên 3,000 km, khởi công giai đoạn 1 đường sắt tốc độ cao Bắc–Nam cuối 2025 và tiếp tục mô hình PPP cho tuyến Bắc–Nam phía Đông, Cần Thơ–Cà Mau. Ngày 19 / 8 / 2025, Chính phủ đồng loạt khởi công và khánh thành 250 công trình với tổng vốn 1.28 triệu tỷ; riêng phần vốn Nhà nước 478 nghìn tỷ đã tương đương 37 % GDP – tín hiệu chính sách rõ ràng rằng chu kỳ đầu tư công sẽ còn ít nhất hai năm sôi động.

Lizen nhanh chóng chốt các gói thầu quy mô: tuyến đường kết nối di sản sông Hồng (3,600 tỷ, thi công 60 %), cao tốc Chơn Thành – Gia Nghĩa (2,000 tỷ) và bốn dự án cao tốc – vành đai khác; tổng giá trị backlog ghi nhận vượt 7,300 tỷ đồng, gần ba lần doanh thu xây lắp 2024. Phần lớn khối lượng 4,433 tỷ đồng của sáu dự án chủ đạo sẽ được nghiệm thu ngay trong 2025, đảm bảo bệ phóng doanh thu 12–24 tháng tới.

Đầu tư công 5 tháng giải ngân tăng 38% so với cùng kỳ. VCG, HHV dẫn dắt

Backlog và khả năng chuyển hoá doanh thu

Quy mô. Đến tháng 9-2025, tổng giá trị hợp đồng còn lại của LCG đạt 7,894 tỷ đồng, trong đó 4,433 tỷ chưa ghi nhận doanh thu. Sáu dự án trụ cột chiếm toàn bộ lượng backlog này:

| Dự án | Giá trị phần việc của LCG (tỷ) | Backlog còn lại (tỷ) | Mốc hoàn thành |

|---|---|---|---|

| Vân Phong – Nha Trang | 2 745 | 723 | 04/2025 |

| Vũng Áng – Bùng | 1 275 | 612 | 04/2025 |

| Tân Phúc – Võng Phan | 844 | 498 | 30/09/2025 |

| Biên Hòa – Vũng Tàu GĐ 1 | 395 | 336 | 2025 |

| Vành đai 4 Hà Nội (TP 2.2) | 1 253 | 882 | 2026 |

| Hữu Nghị – Chi Lăng | 1 382 | 1 382 | 2026 |

Nguồn BVSC, bảng tổng hợp hợp đồng.

Gần 2,169 tỷ đồng – tương đương 49 % backlog – sẽ được nghiệm thu ngay trong 2025, trùng khớp với dự phóng doanh thu thuần 3,294-3,780 tỷ của BVSC và ACBS cho năm nay. Phần còn lại 2,264 tỷ đóng góp cho 2026 và, cùng các gói mới đang đấu thầu gần 10,000 tỷ, bảo đảm nguồn việc ít nhất tới 2027.

Tiến độ thu tiền. Bốn dự án (Vân Phong – Nha Trang, Vũng Áng – Bùng, Tân Phúc – Võng Phan, Biên Hòa – Vũng Tàu) sẽ hoàn tất trong 2025; Ban lãnh đạo ước tính riêng phần khối lượng hoàn thành năm 2025 khoảng 2,169 tỷ đồng, chiếm gần 50 % backlog hiện hữu. Điều này giải thích dự báo doanh thu thuần 2025 đạt 3,294 tỷ đồng (+16,9 % YoY) và lợi nhuận sau thuế 149–151 tỷ đồng của BVSC/ACBS.

Thưởng vượt tiến độ. LCG đã bàn giao gói XL-01 (Cao tốc Vân Phong – Nha Trang) sớm 8 tháng; theo Nghị định 15/2023, doanh nghiệp có thể nhận thưởng khoảng 100 tỷ đồng trong 2025 – khoản một lần nhưng tạo dòng tiền thật và biên lợi nhuận cao vì gần như không kèm chi phí bổ sung.

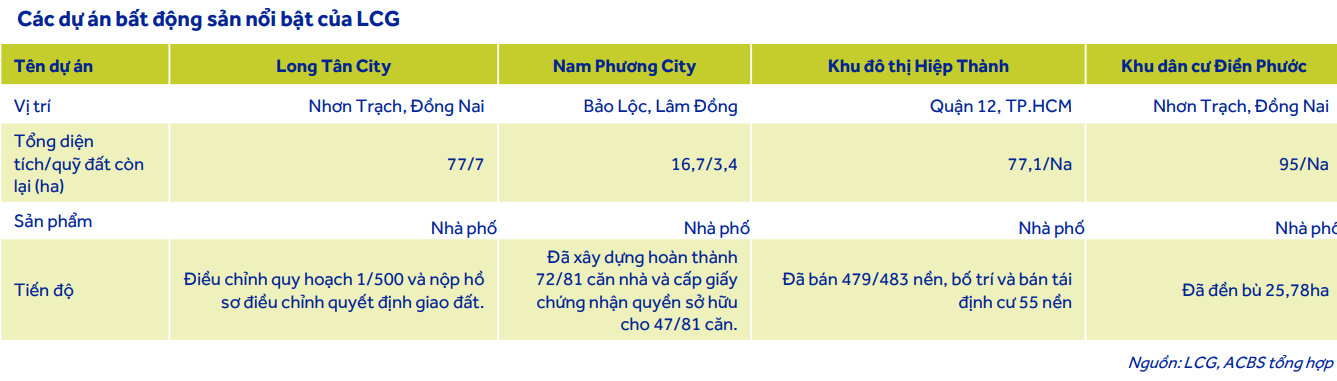

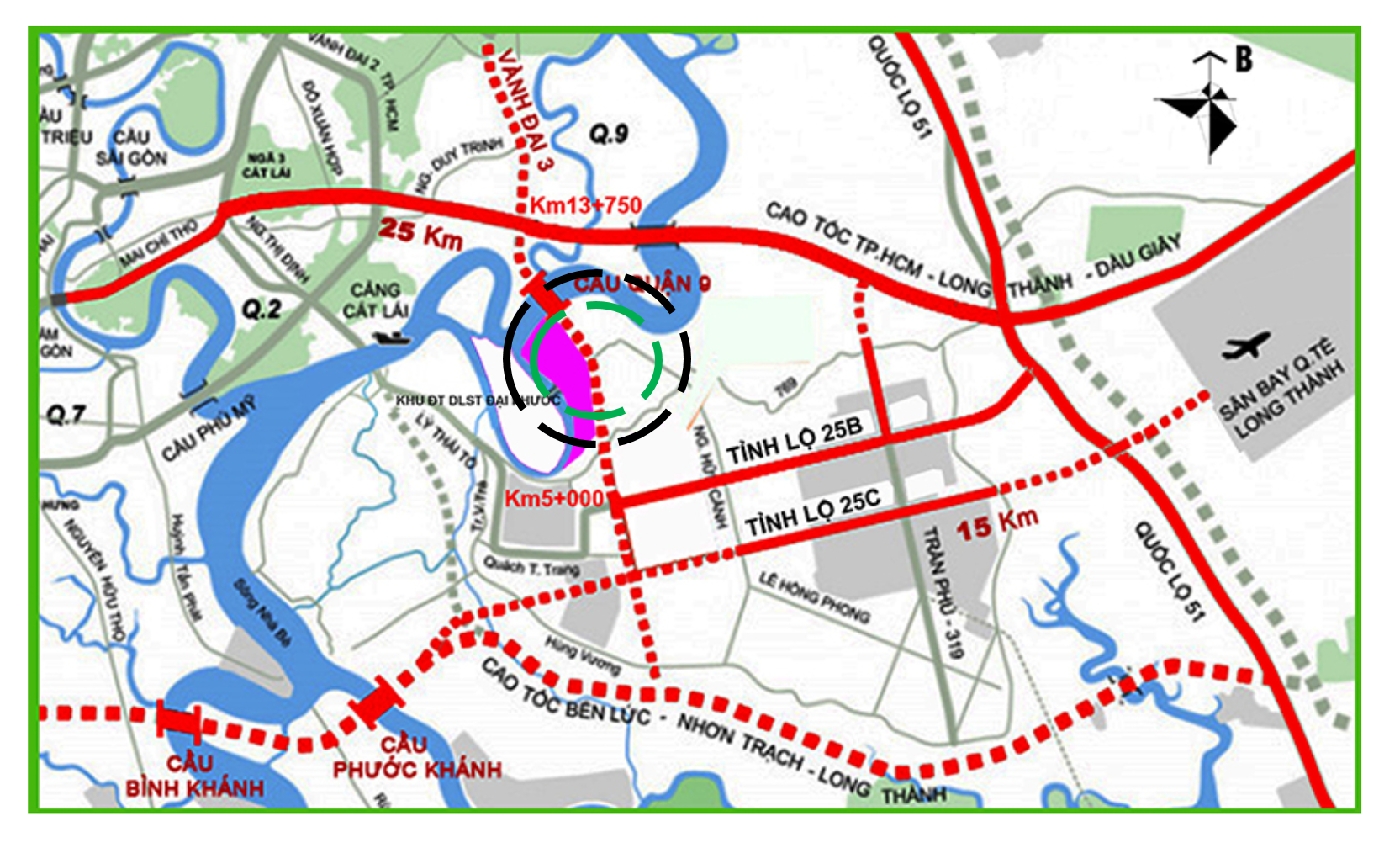

Dự án bất động sản Điền Phước: chất xúc tác dòng tiền

Điền Phước là quỹ đất 95 ha tại Nhơn Trạch, cách TP.Thủ Đức một cây cầu Cát Lái. ACBS ghi nhận LCG đã đền bù 25.78 ha và hoàn thiện hồ sơ điều chỉnh quy hoạch 1/500. Toàn bộ chi phí giải phóng mặt bằng mới khoảng 50 tỷ; ban lãnh đạo hướng tới giá chuyển nhượng 500 tỷ, hàm ý lãi gộp 300-400 tỷ và dòng tiền ròng cỡ 470 tỷ sau thuế.

Nếu thương vụ chốt trong 2026, lợi nhuận đột biến một lần có thể nâng EPS pha loãng năm đó lên sát 1,500 đồng, đồng thời bơm thêm vốn đối ứng cho thiết bị và vốn lưu động. Với công thức nhu cầu vốn lưu động 15 % giá trị hợp đồng, mỗi 100 tỷ tiền mặt giải phóng giúp đẩy nhanh nghiệm thu xấp xỉ 670 tỷ doanh thu trong 12-14 tháng – tức Điền Phước đủ “nuôi” thêm gần 3,000 tỷ doanh thu xây lắp.

Sức khỏe tài chính và kế hoạch vốn

Theo báo cáo tài chính bán niên 30/06/2025: Tiền và tương đương tiền chỉ còn 69.9 tỷ đồng, phản ánh việc công ty dồn vốn tự có vào các gói cao tốc và vành đai đang triển khai. Phần vay và thuê tài chính ngắn hạn dừng ở 1,131.3 tỷ đồng, trong khi dư nợ dài hạn chỉ 125.2 tỷ đồng. Tổng nợ phải trả xấp xỉ 3,256.9 tỷ, còn vốn chủ sở hữu đạt 2,637.2 tỷ trên tổng tài sản 5,894.1 tỷ đồng. Như vậy, nợ ròng khoảng 1,187 tỷ, tương đương 47 % vốn chủ sở hữu, vẫn là mức đòn bẩy thấp nhất nhóm nhà thầu hạ tầng.

ĐHĐCĐ bất thường đã thông qua chào bán riêng lẻ 100 triệu cổ phiếu, thu 1,000 tỷ (700 tỷ trả nợ, 300 tỷ đầu tư máy móc) – toàn bộ bị khóa một năm. Khi kết hợp dòng tiền phát hành và bán Điền Phước, công ty đủ nguồn để:

- tất toán 700 tỷ nợ, tiết kiệm khoảng 50 tỷ lãi vay mỗi năm;

- bổ sung 300 tỷ thiết bị, mở thêm 15-20 bộ máy thi công, rút ngắn tiến độ 10-15 % ở các gói cao tốc và vành đai trọng điểm.

- duy trì quỹ tiền mặt an toàn >400 tỷ cho bảo lãnh và ký quỹ.

Chất lượng tài chính bán niên 2025

- KQKD 6T2025: Doanh thu 1,160 tỷ (+10 % YoY) và LNST công ty mẹ 50.8 tỷ đồng (-12.3 % YoY) do hết lợi nhuận tài chính đột biến 29 tỷ và tăng trích lập dự phòng nợ phải thu

- Tiền mặt giảm mạnh từ 348.9 tỷ đầu năm xuống 69.9 tỷ vì nhu cầu vốn lưu động tăng, song sẽ phục hồi về 740 tỷ cuối 2025 khi thu tiền phát hành và một phần công nợ (dự phóng ACBS)

- Vòng quay vốn tiếp tục cải thiện (phải thu giảm 178 tỷ trong 6 tháng) nhờ cơ chế tạm ứng-nghiệm thu nhanh và chính sách thu hồi công nợ chặt

- Đòn bẩy kiểm soát: Nợ vay/Tổng TS chỉ 11.3 %– thấp hơn nhiều đối thủ (trung bình 16-20%). Sau khi tất toán 700 tỷ nợ từ nguồn phát hành, hệ số này dự kiến xuống < 9 %.

| Chỉ tiêu | 6T 2024 | 6T 2025 | % YoY / Ghi chú |

|---|---|---|---|

| Doanh thu thuần | 1,054 tỷ | 1,160 tỷ | +10.0 % (động lực chính từ gói Vành đai 4 & Biên Hòa–Vũng Tàu) |

| Lợi nhuận sau thuế (Công ty mẹ) | 57.8 tỷ | 50.8 tỷ | –12.3 % – năm trước có lãi tài chính đột biến 29 tỷ; 6T 2025 tăng trích lập dự phòng nợ phải thu |

| Biên lợi nhuận gộp | 12.2 % | 11.6 % | Giảm nhẹ do một số gói thầu mới ở giai đoạn san lấp, chưa ghi nhận “thưởng tiến độ” |

| Tiền & tương đương tiền cuối kỳ | 348.9 tỷ | 69.9 tỷ | Sụt mạnh vì 425 tỷ tiền mặt dùng cho chi phí dở dang & trả nợ ngắn hạn (không còn dòng “tạm ứng” lớn như cuối 2024) |

| Tổng tài sản | 6,189 tỷ | 5,894 tỷ | Giảm vì thanh lý khoản mục phải thu & giảm hàng tồn kho xuống 1,928 tỷ |

| Vay ngắn hạn (thực) | 1,131 tỷ | 1,131 tỷ | Giữ nguyên – sẽ được cắt giảm ~700 tỷ nếu đợt phát hành riêng lẻ hoàn tất |

| Vay dài hạn | 125 tỷ | 125 tỷ | 100 % là dư nợ thiết bị thi công |

LCG: tiềm năng tăng trưởng từ backlog “dồi dào” từ mối quan hệ với các ông lớn trong ngành xây lắp

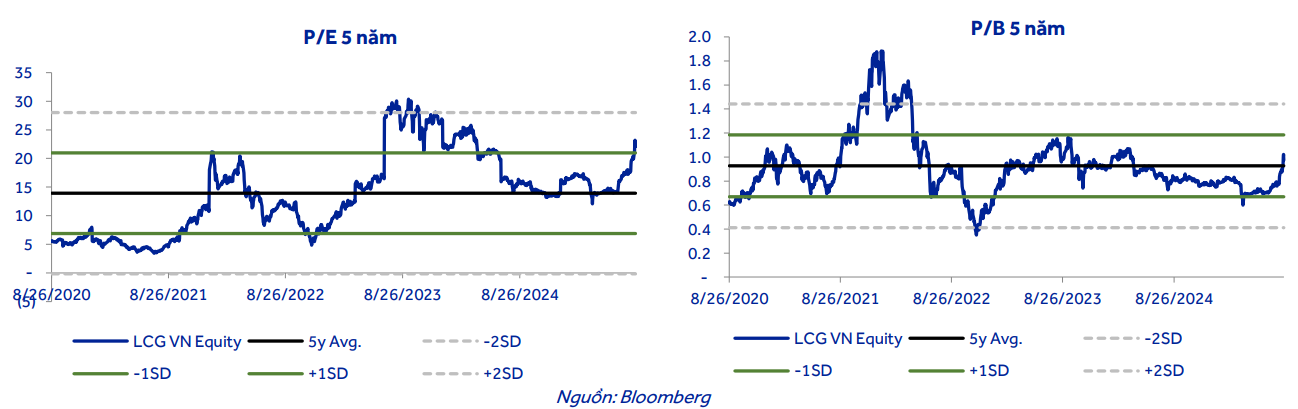

Định giá và khuyến nghị

ACBS (10/09/2025) nâng từ KHÔNG KHUYẾN NGHỊ lên MUA, với giá mục tiêu là 15,800 đồng/cp – tiềm năng tăng 31 % so với giá 12,050 đồng

Mirae Asset (27/6/2025) khuyến nghị Tăng tỷ trọng, với giá mục tiêu là 11,200 đồng/cp (dư địa upside xét từ giá 9,430 là 18.8%)

BVSC (15/05/2025) đặt mục tiêu 11,890 đồng/cp, nhưng khuyến nghị OUTPERFORM do upside >24 %.

Với P/E mục tiêu 15.7 x cho mảng xây lắp và định giá sổ sách cho bất động sản, BVSC ước tính giá trị hợp lý 12,900–13,200 đồng/cp, chưa phản ánh tiền mặt Điền Phước. Nếu thương vụ Điền Phước mang về tối thiểu 500 tỷ đồng thì mỗi cổ phần tăng thêm khoảng 1,400 đồng giá trị thực (sau pha loãng), nâng fair-value về sát vùng 15,000–16,000 đồng, sát giá mục tiêu của ACBS.

Trên biểu đồ kỹ thuật, LCG đã có RS=94.5, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. Hiện tại, LCG đang tìm về hỗ trợ tháng 6 năm 2024. Dòng tiền lớn đã đổ vào cổ phiếu, điểm mua quanh 11,000-11,500 đồng. Vì tính chất của thị trường, chỉ canh mua vùng đỏ, để tránh trạng thái bị bulltrap ngay trong phiên.

Liên hệ tác giả Bảo Khánh CANSLIM