Phân tích Doanh Nghiệp

“Nhà để ở, không để đầu cơ”: Thông điệp nhất quán và bài toán thực tế. Tin xấu cuối cùng cho cổ phiếu bất động sản

-

Thông điệp chính sách: Nhà ở được định hướng phục vụ nhu cầu an cư, không khuyến khích đầu cơ; đây là tín hiệu nhất quán từ Chính phủ nhằm ổn định thị trường bất động sản. Định hướng điều hành tại Việt Nam cho thấy sự thận trọng và thực tế hơn, thông qua việc sử dụng các công cụ thuế, tín dụng và mã định danh bất động sản điện tử để thanh lọc thị trường thay vì dùng các biện pháp hành chính đột ngột gây sốc.

- Tác động đến cổ phiếu BĐS: Chính sách siết đầu cơ cùng tín dụng hạn chế khiến triển vọng cổ phiếu bất động sản trở nên kém hấp dẫn, đặc biệt với nhóm doanh nghiệp phụ thuộc vào dòng tiền ngắn hạn. Tin tức “nhà để ở, không để đầu cơ” là một tin tức dùng để tạo ra cú quét thanh khoản khổng lồ ở nhóm bất động sản. Khả năng sẽ tạo ra cú rũ bỏ sắp tới.

-

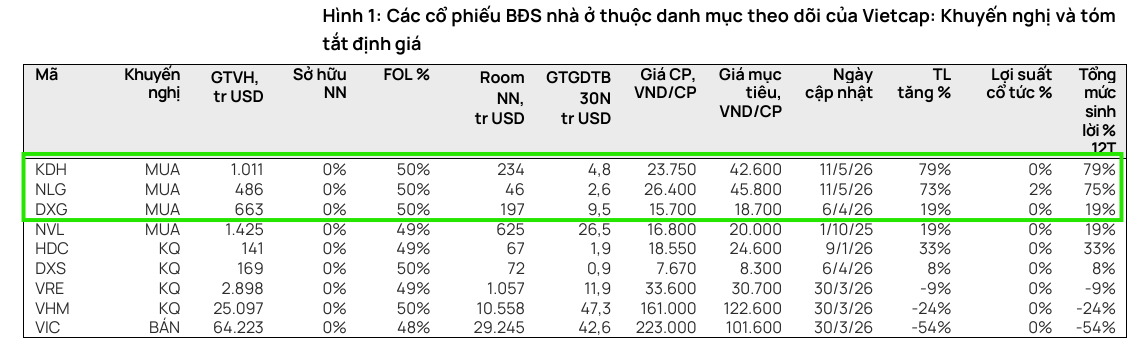

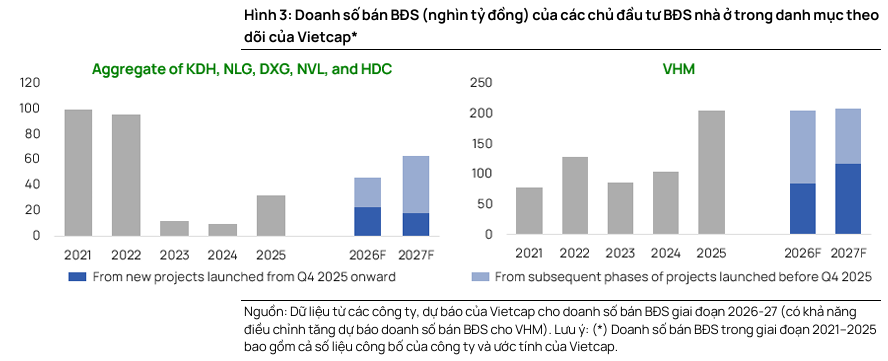

Bài toán thực tế: Doanh nghiệp phải thích ứng bằng cách tập trung vào sản phẩm nhà ở thực, cân đối tài chính và giảm rủi ro nợ vay, thay vì kỳ vọng vào chu kỳ tăng giá đầu cơ. Vietcap dự báo môi trường lãi suất sẽ dần ổn định trong nửa cuối năm 2026 khi thanh khoản hệ thống cải thiện, áp lực tỷ giá hạ nhiệt và giải ngân đầu tư công được đẩy nhanh. Sự cải thiện về tâm lý người mua nhà, kết hợp với chiến lược bán hàng linh hoạt, củng cố nhận định về sự gia tăng lượng giao dịch trong các quý tới, dù quá trình phục hồi sẽ có sự phân hóa giữa các phân khúc. Vietcap khuyến nghị mua KDH và NLG với giá mục tiêu lần lượt lfa 32,600 đồng và 45,800 đồng. DXG cũng được khuyến nghị MUA với giá mục tiêu 18,700 đồng.

“Nhà để ở, không để đầu cơ”: Thông điệp nhất quán và bài toán thực tế

Quan điểm “nhà để ở, không phải để đầu cơ” mà Tổng Bí thư Tô Lâm nhấn mạnh gần đây vốn không mới, được xem là kim chỉ nam cho sự phát triển bền vững của thị trường bất động sản. Thông điệp này tái khẳng định quyết tâm của Đảng và Nhà nước trong việc tái cơ cấu thị trường, chuyển dịch từ trạng thái đầu cơ sang phục vụ nhu cầu thực của đại đa số người dân.

Trước lo ngại về việc Việt Nam có thể lặp lại kịch bản “đóng băng” kéo dài như Trung Quốc, thực tế cho thấy sự khác biệt căn bản trong bối cảnh và giải pháp. Nếu Trung Quốc đối mặt với tình trạng dư thừa nguồn cung khủng khiếp và áp lực xử lý khủng hoảng quy mô lớn, thì Việt Nam lại đang thiếu hụt trầm trọng nhà ở xã hội và nhà ở vừa túi tiền.

Hơn nữa, định hướng điều hành tại Việt Nam cho thấy sự thận trọng và thực tế hơn, thông qua việc sử dụng các công cụ thuế, tín dụng và mã định danh bất động sản điện tử để thanh lọc thị trường thay vì dùng các biện pháp hành chính đột ngột gây sốc.

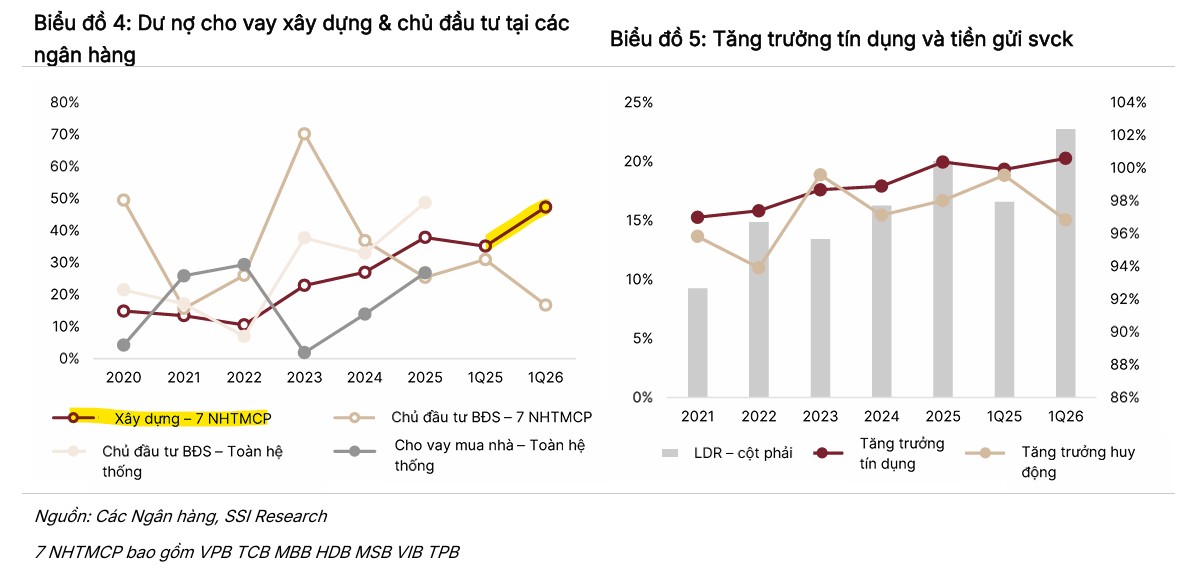

Tín dụng bất động sản: Có thực sự bị “siết” hay đang trong lộ trình “nắn dòng” chiến lược?

Trong bức tranh tài chính những tháng đầu năm 2026, câu chuyện về dòng vốn vào bất động sản đang trở thành tâm điểm thu hút sự chú ý của dư luận. Những con số tăng trưởng mạnh mẽ đã đặt ra dấu hỏi lớn: Liệu tín dụng bất động sản thực sự đang bị siết chặt, hay chỉ đang được các ngân hàng tái cấu trúc, kiểm soát và “nắn lại” theo hướng bền vững hơn?

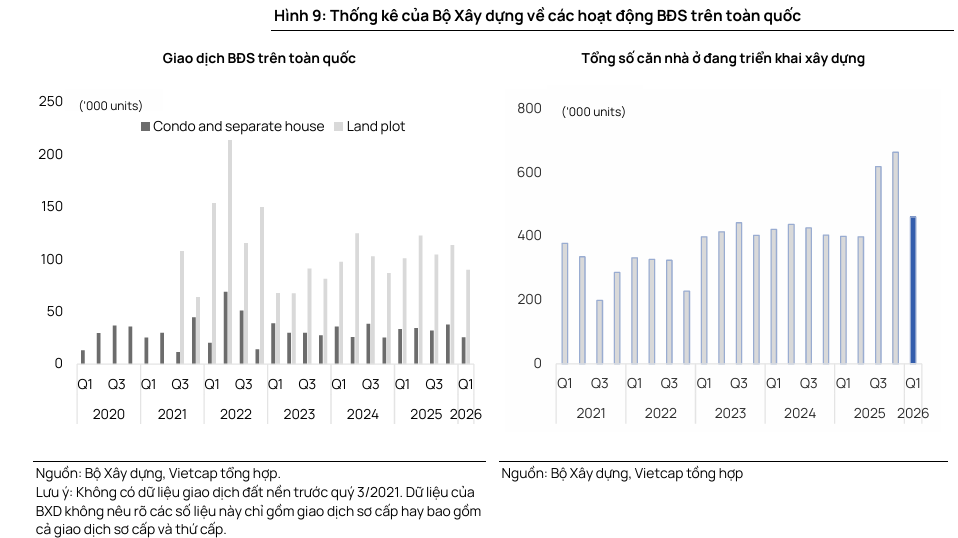

Theo báo cáo từ Bộ Xây dựng, tính đến ngày 28/02/2026, tổng dư nợ tín dụng phục vụ hoạt động kinh doanh bất động sản đạt khoảng 2.235 nghìn tỷ đồng, tăng 11.7% so với quý IV/2025 và tăng ấn tượng tới 43% so với cùng kỳ năm trước. Mức tăng trưởng này cao gấp nhiều lần so với tốc độ tăng trưởng tín dụng chung của toàn nền kinh tế, vốn chỉ đạt khoảng 3.18%. Dù vẫn duy trì đà tăng cao hơn mặt bằng chung, giới quan sát nhận thấy xu hướng tăng trưởng đang có sự điều chỉnh khi vốn được ưu tiên dịch chuyển sang xây dựng hạ tầng, trong khi dư nợ trực tiếp cho các dự án bất động sản có dấu hiệu chậm lại.

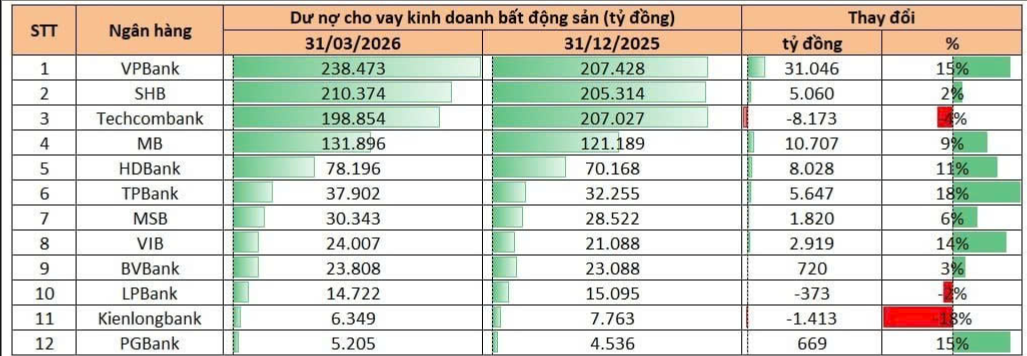

Chỉ tính riêng trong quý I/2026, tổng dư nợ liên quan đến bất động sản tại 14 ngân hàng niêm yết đã đạt khoảng 1.58 triệu tỷ đồng, tăng gần 98,000 tỷ đồng chỉ sau ba tháng đầu năm. Dòng vốn này không chỉ chảy vào túi các chủ đầu tư mà đã lan tỏa rộng khắp tới các lĩnh vực phụ trợ như xây dựng, hạ tầng, nhà thầu thi công và chuỗi cung ứng. Trong số đó, năm ngân hàng lớn gồm SHB, VPBank, Techcombank, MB và HDBank đang nắm giữ tới 74% dư nợ mở rộng của nhóm khảo sát, với tổng dư nợ khoảng 1.176 triệu tỷ đồng. Đặc biệt, VPBank hiện đang dẫn đầu hệ thống về cho vay kinh doanh bất động sản với hơn 238,000 tỷ đồng, khẳng định vị thế của một “ông lớn” trong cuộc chơi địa ốc.

Những ngân hàng lớn như MB dù dư nợ bất động sản vượt mức 180,000 tỷ đồng nhưng tỷ trọng chỉ chiếm khoảng 16% tổng dư nợ, cho thấy mức độ nhạy cảm trước chu kỳ biến động của thị trường là rất khác biệt.

Sự chuyển dịch của dòng vốn này được tiếp sức đáng kể từ việc tháo gỡ các nút thắt pháp lý theo luật mới có hiệu lực từ tháng 8/2024. Khi khung pháp lý trở nên đồng bộ, chủ đầu tư có cơ sở để tái khởi động dự án, tạo điều kiện cho các ngân hàng mạnh dạn giải ngân dựa trên khả năng bán hàng thực tế. Dù vậy, “khẩu vị” của ngành ngân hàng trong năm 2026 đã thay đổi đáng kể so với trước đây.

Thay vì bơm vốn đại trà, các ngân hàng đang áp dụng bộ lọc tín dụng khắt khe, ưu tiên các dự án nhà ở phục vụ nhu cầu ở thực, có pháp lý minh bạch và vị trí tiềm năng. Techcombank hay VPBank đã thể hiện rõ quan điểm chỉ ưu tiên những dự án đáp ứng tiêu chuẩn cao, trong khi các phân khúc như nghỉ dưỡng cao cấp hay bất động sản đầu cơ đang dần bị đưa vào “vùng hạn chế”.

Tín dụng bất động sản trong năm 2026 không phải là một dòng thác đổ ồ ạt, mà là một dòng chảy được chọn lọc kỹ lưỡng. Thị trường đang vận hành theo cơ chế phân hóa mạnh mẽ, nơi những dự án có giá trị thực sẽ dễ dàng tiếp cận nguồn vốn, còn những dự án thiếu tính khả thi sẽ đối mặt với rào cản tài chính nghiêm ngặt.

Đây không phải là sự “siết” vô hình, mà là sự “nắn dòng” cần thiết để bảo vệ hệ thống ngân hàng khỏi những chu kỳ nợ xấu, đồng thời hỗ trợ thị trường địa ốc lấy lại đà tăng trưởng bền vững trước kỳ vọng thúc đẩy nền kinh tế.

Trong tương lai gần, sự phục hồi của thị trường bất động sản không chỉ phụ thuộc vào số lượng tiền được bơm ra, mà nằm ở hiệu quả sử dụng nguồn vốn của chính các doanh nghiệp trong hệ sinh thái địa ốc.

Triển vọng bất động sản dân cư 2026 dưới góc nhìn Vietcap

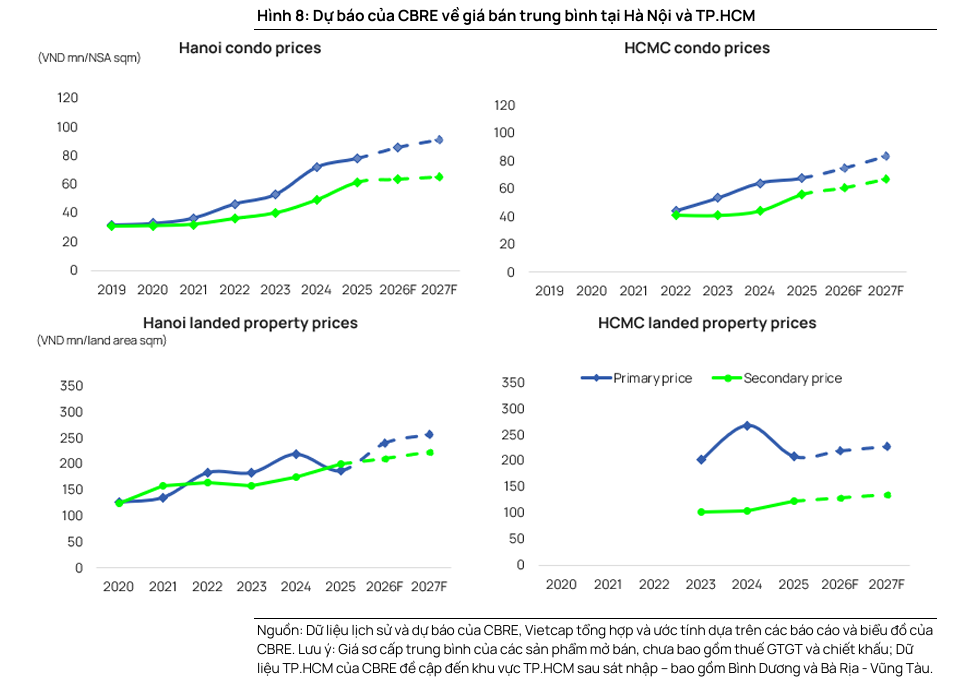

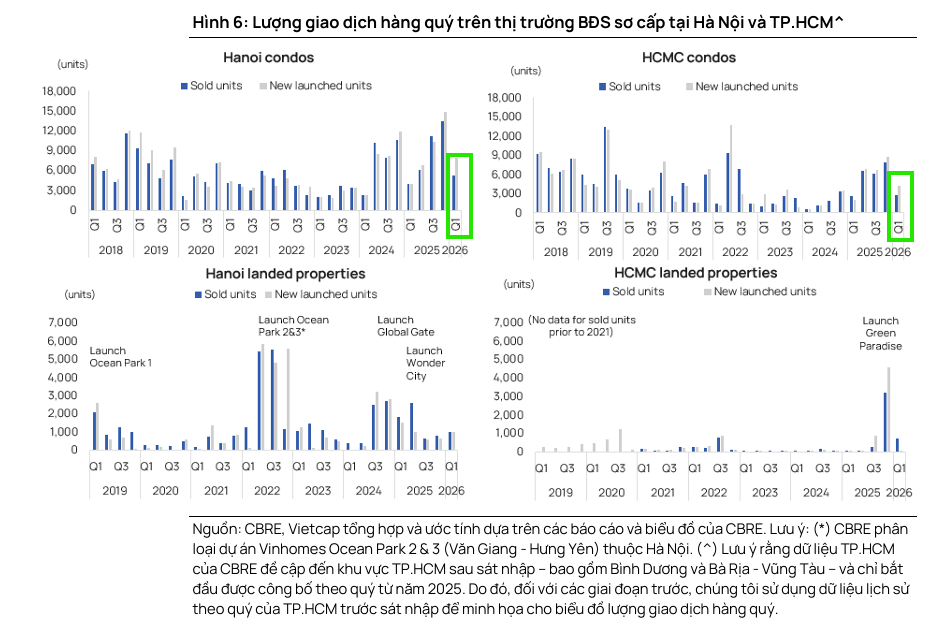

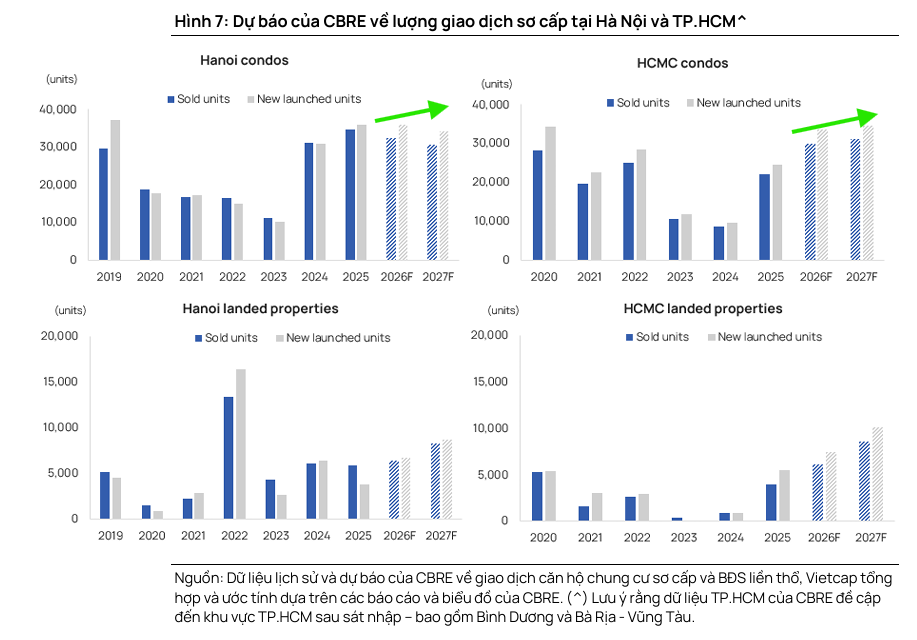

Theo quan điểm của Vietcap, thị trường bất động sản dân cư đang ghi nhận những tín hiệu khởi sắc rõ nét. Lượng giao dịch sơ cấp tại Hà Nội và TP.HCM trong quý 1/2026 tăng 15% so với cùng kỳ năm trước, minh chứng cho nhu cầu ở thực vẫn được duy trì vững chắc bất chấp lãi suất vay cao.

Vietcap kỳ vọng đà tăng trưởng này sẽ tiếp tục trong năm 2026, với các động lực chính đến từ nhu cầu thực ổn định, nguồn cung mới gia tăng, tiến độ phát triển hạ tầng và các chương trình ưu đãi bán hàng hấp dẫn từ chủ đầu tư.

Đặc biệt, Vietcap dự báo môi trường lãi suất sẽ dần ổn định trong nửa cuối năm 2026 khi thanh khoản hệ thống cải thiện, áp lực tỷ giá hạ nhiệt và giải ngân đầu tư công được đẩy nhanh. Sự cải thiện về tâm lý người mua nhà, kết hợp với chiến lược bán hàng linh hoạt, củng cố nhận định về sự gia tăng lượng giao dịch trong các quý tới, dù quá trình phục hồi sẽ có sự phân hóa giữa các phân khúc.

Về chính sách, nỗ lực của Chính phủ trong việc tháo gỡ vướng mắc pháp lý cho các dự án tồn đọng thông qua Nghị quyết số 29/2026/QH16 và các dự thảo về nhà ở thương mại giá phù hợp được Vietcap đánh giá rất cao. Những cơ chế này thể hiện cách tiếp cận thực tế, ưu tiên hoàn thành dự án và khơi thông nguồn cung thay vì chỉ thắt chặt hành chính.

Trước bối cảnh đó, Vietcap ưu tiên lựa chọn các cổ phiếu có định giá hấp dẫn, danh mục dự án vững chắc và bảng cân đối kế toán lành mạnh, tiêu biểu như KDH và NLG. Trong đó, KDH sở hữu chu kỳ tăng trưởng lợi nhuận rõ nét và quỹ đất quy mô lớn tại khu vực lõi TP.HCM, còn NLG đang bước vào giai đoạn bứt phá nhờ đà tăng trưởng doanh số bán bất động sản mạnh mẽ.

Vietcap duy trì khuyến nghị MUA với giá mục tiêu 42,600 VND/cp (upside ~79%), kỳ vọng lợi nhuận 2026 bứt phá nhờ bàn giao dự án Classia, The Privia và mở rộng quỹ đất.

Vietcap duy trì khuyến nghị MUA với giá mục tiêu 45,800 VND/cp (tiềm năng tăng giá >70%), nhấn mạnh cấu trúc tài chính cực kỳ vững chắc (nợ ròng/VCSH -17.8% cuối 2025) và định giá P/B 2026 chỉ 1.0x, thấp hơn nhiều so với trung bình 5 năm 1.6x

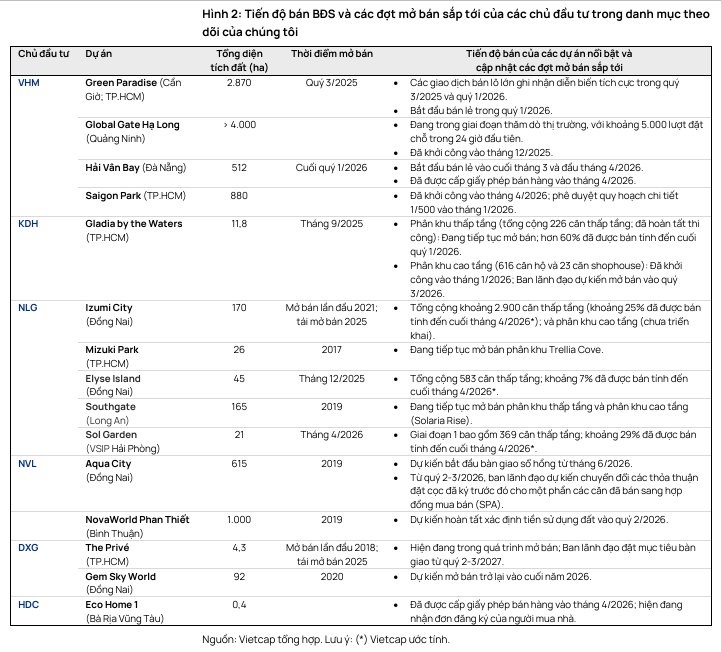

Đối với các doanh nghiệp như VHM hay NVL, việc đẩy mạnh các dự án hạ tầng và mở bán dự án mới cũng là những yếu tố hỗ trợ tích cực cho đà phục hồi của doanh nghiệp trong năm 2026.

DXG: Vượt qua vùng trũng lợi nhuận, chờ đợi cú hích từ dự án The Prive