Phân tích Doanh Nghiệp

SSI Research quay sang chê GVR, cho rằng giá đã phản ánh hết kỳ vọng. “Ngòi nổ” từ đền bù đất cao su Phước Hòa

-

Định giá & khuyến nghị: SSI Research hạ khuyến nghị xuống mức Trung lập cho GVR, giá mục tiêu 12 tháng 36,200 đồng/cp, thấp hơn thị giá hiện tại (~37,600 đồng), cho thấy dư địa tăng ngắn hạn hạn chế.

- Động lực dài hạn: GVR sở hữu quỹ đất cao su lớn nhất cả nước (377,797 ha), với kế hoạch chuyển đổi hơn 23,000 ha sang đất khu công nghiệp giai đoạn 2025–2030; nguồn thu đột biến từ đền bù đất của công ty con Phước Hòa (PHR) dự kiến đóng góp lớn vào lợi nhuận hợp nhất

-

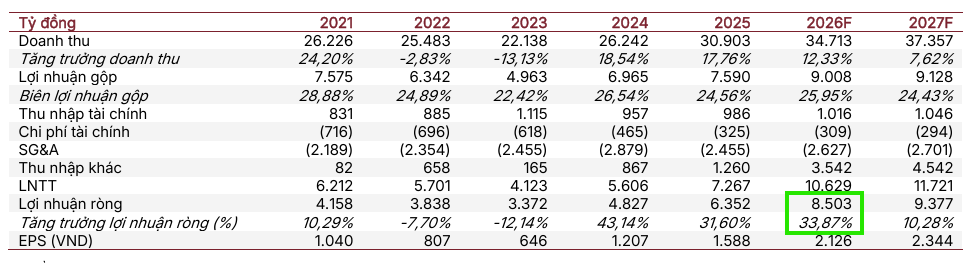

KQKD & triển vọng: Q1/2026 doanh thu thuần đạt 8,800 tỷ đồng (+55.8% YoY), lợi nhuận sau thuế 2,500 tỷ đồng (+85% YoY), mức cao nhất 5 năm; SSI dự báo cả năm doanh thu 31,700 tỷ (+9.8%) và lợi nhuận sau thuế 8,500 tỷ (+33.9%), được hỗ trợ bởi giá cao su tăng mạnh và dòng tiền mặt ròng dồi dào (25,800 tỷ đồng).

Định giá hiện tại của GVR phản ánh kỳ vọng dài hạn nhưng dư địa ngắn hạn còn hạn chế

Trong báo cáo cập nhật phân tích mới nhất, Chứng khoán SSI (SSI Research) tiếp tục duy trì quan điểm tích cực đối với triển vọng dài hạn của Tập đoàn Công nghiệp Cao su Việt Nam (GVR). Tuy nhiên, sau giai đoạn cổ phiếu tăng trưởng mạnh mẽ, SSI đưa ra khuyến nghị TRUNG LẬP đối với GVR với mức giá mục tiêu 12 tháng là 36,200 đồng/cổ phiếu.

Với thị giá hiện tại đang giao dịch xung quanh vùng 37,600 đồng/cổ phiếu, mức định giá này tương ứng với tiềm năng giảm nhẹ khoảng 3.7%. SSI nhận định rằng hệ số P/E dự phóng của GVR hiện đang ở mức 17x , dù thấp hơn trung bình 3 năm là 21.7x nhưng đã phản ánh phần lớn các kỳ vọng ngắn hạn của thị trường.

Động lực dài hạn vững chắc nhất của tập đoàn vẫn dựa trên quỹ đất cao su lớn nhất cả nước với tổng diện tích 377,797 ha tập trung tại các tỉnh phía Nam như Bình Dương, Đồng Nai, Bà Rịa – Vũng Tàu và Tây Ninh, tạo tiền đề để chuyển đổi hơn 23,000 ha sang đất khu công nghiệp giai đoạn 2025-2030.

Đột biến từ các khoản đền bù đất cao su khổng lồ của công ty con Phước Hòa

Một trong những động lực tài chính mạnh mẽ nhất hỗ trợ trực tiếp cho kết quả kinh doanh hợp nhất của GVR đến từ các công ty con, tiêu biểu là Công ty Cổ phần Cao su Phước Hòa (PHR, nơi GVR sở hữu 67% vốn).

Theo công bố thông tin bất thường của PHR, doanh nghiệp đã nhận được quyết định thu hồi đất để thực hiện dự án Khu công nghiệp chuyên ngành cơ khí (dự kiến khởi công trong tháng 5/2026) với khoản bồi thường hỗ trợ thiệt hại khi thanh lý sớm vườn cây cao su ước tính lên tới hơn 1,400 tỷ đồng.

Song song đó, PHR cũng đã đàm phán thành công với liên doanh VSIP để điều chỉnh khoản tiền hỗ trợ đền bù khi thực hiện dự án VSIP III lên mức 3,260 tỷ đồng.

Tính đến cuối năm 2025, PHR đã nhận lũy kế 1,157 tỷ đồng và sẽ tiếp tục thu về khoản tiền còn lại là 2,103 tỷ đồng trong hai năm 2026 và 2027. Kết quả này giúp lợi nhuận trước thuế năm 2026 của PHR dự kiến đạt hơn 2,000 tỷ đồng, trực tiếp đóng góp lớn vào kết quả hợp nhất của tập đoàn mẹ GVR.

Theo dự báo của SSI, thu nhập từ đền bù đất của GVR trong năm 2026 sẽ đạt 3,200 tỷ đồng (tăng 102% so với cùng kỳ) dựa trên giả định chuyển đổi 1,500 ha tại Đồng Nai và Bình Dương , trong đó các dự án trên đất cao su Phước Hòa đóng vai trò hạt nhân.

Giá cao su tự nhiên neo ở vùng đỉnh củng cố vững chắc biên lợi nhuận mảng cốt lõi

Bên cạnh mảng bất động sản khu công nghiệp, mảng khai thác cao su tự nhiên truyền thống của GVR cũng đang trải qua giai đoạn kinh doanh vô cùng thuận lợi.

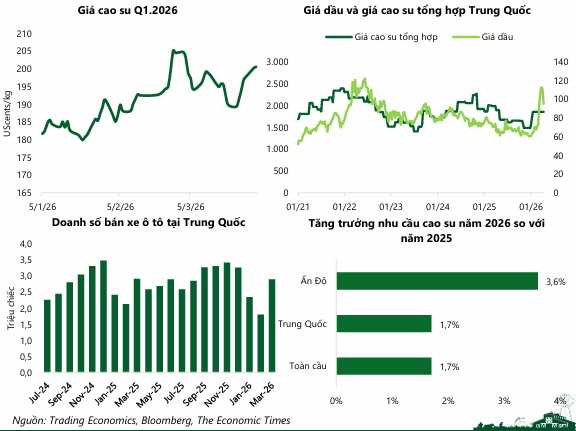

Tính đến tháng 5/2026, giá cao su thế giới đã ghi nhận mức tăng mạnh 32% so với cùng kỳ năm trước và tăng 28% kể từ đầu năm. Sự bứt phá này chủ yếu do nguồn cung toàn cầu bị thắt chặt sau đợt thiên tai lũ lụt nghiêm trọng tại Thái Lan vào cuối năm 2025, kết hợp với đà tăng của giá dầu thô dưới tác động của căng thẳng địa chính trị tại Trung Đông khiến giá cao su tổng hợp leo thang.

SSI Research dự báo giá bán cao su bình quân của GVR trong năm 2026 sẽ tăng tới 15% so với cùng kỳ, đạt mức 58 triệu đồng/tấn.

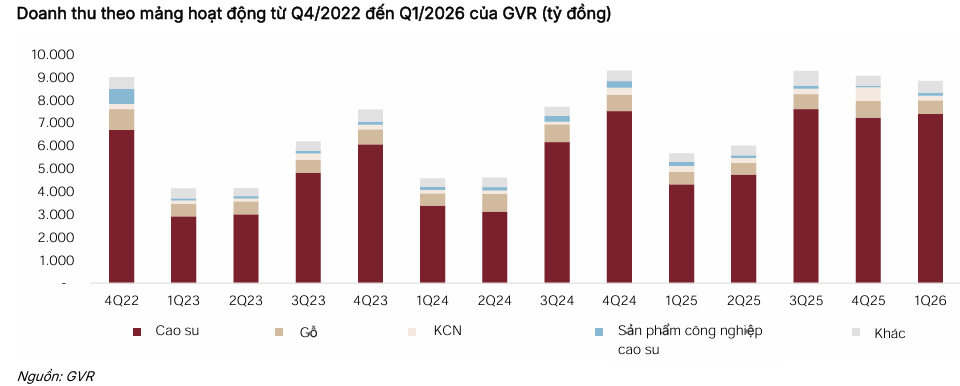

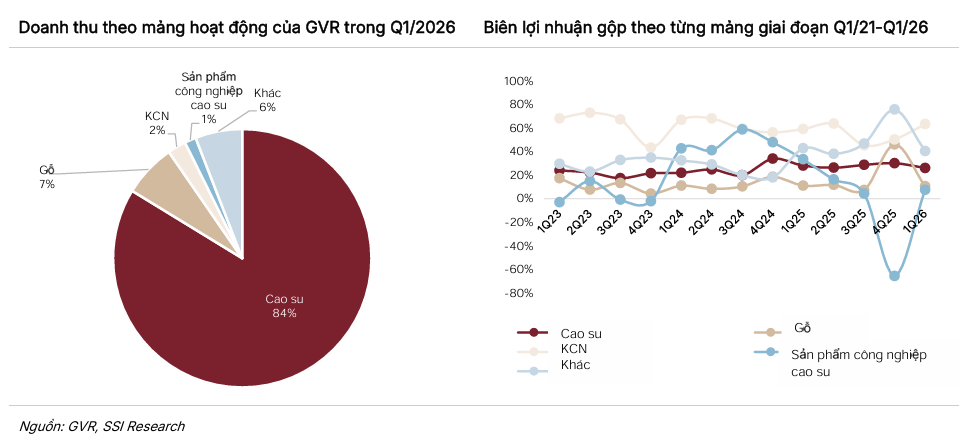

Nhờ mặt bằng giá neo cao, doanh thu mảng cao su ước tính sẽ đạt 26,700 tỷ đồng (tăng 12% so với cùng kỳ), giúp bù đắp cho mức giảm nhẹ khoảng 4% về sản lượng tiêu thụ dự kiến và thúc đẩy biên lợi nhuận gộp mảng cao su đạt 28% (tăng 2 điểm phần trăm so với cùng kỳ).

Kết quả kinh doanh quý 1 đạt đỉnh 5 năm và sức mạnh từ lượng tiền mặt dồi dào

Sự cộng hưởng từ giá cao su phục hồi và dòng tiền đền bù đất đã giúp GVR ghi nhận kết quả kinh doanh quý 1 năm 2026 rực rỡ nhất trong vòng nửa thập kỷ qua.

Doanh thu thuần đạt 8,800 tỷ đồng (tăng 55.8% so với cùng kỳ) và lợi nhuận sau thuế đạt 2,500 tỷ đồng (tăng 85% so với cùng kỳ), hoàn thành lần lượt 26% doanh thu và 34% kế hoạch lợi nhuận cả năm.

Đáng chú ý, thu nhập khác ròng của GVR đạt 380 tỷ đồng (gấp 3.8 lần cùng kỳ), chủ yếu nhờ ghi nhận khoản đền bù từ Thaco cho dự án Khu công nghiệp cơ khí Bình Dương trên đất của PHR và dự án VSIP III.

SSI dự báo doanh thu và lợi nhuận sau thuế cả năm 2026 của GVR sẽ lần lượt đạt 31,700 tỷ đồng (tăng 9.8% so với cùng kỳ) và 8,500 tỷ đồng (tăng 33.9% so với cùng kỳ).

Bên cạnh đó, sức mạnh nội tại của GVR còn được bảo đảm bởi vị thế tiền mặt ròng dồi dào lên tới 25,800 tỷ đồng tính đến cuối quý 1/2026, tương đương 17.3% giá trị vốn hóa. Lượng tiền gửi khổng lồ này không chỉ mang lại doanh thu tài chính ổn định trong bối cảnh lãi suất có xu hướng tăng mà còn giúp tập đoàn hoàn toàn tự chủ nguồn vốn để phát triển hạ tầng công nghiệp.

Giá cao su tăng mạnh, GVR và PHR cống bố lợi nhuận quý 1 tăng mạnh

Canh mua ở vùng hỗ trợ 34-35,000 đồng

Chuỗi hành vi của GVR trong các phiên giao dịch gần nhất cho thấy một cấu trúc phân phối ngắn hạn điển hình:

-

Phiên ngày 19/5/2026 (Giá đóng cửa: 36,550 VND, Giảm -7% sàn, Khối lượng: 8,321,000 cổ phiếu): Đây là một phiên xuất hiện SOW (Sign of Weakness – Tín hiệu suy yếu) rất mạnh dưới dạng một cây nến giảm sàn với biên độ tối đa (Spread rộng) đi kèm khối lượng giao dịch cực lớn (gấp rưỡi trung bình 10 phiên). Điều này xác nhận áp lực cung chủ động từ các tổ chức lớn cực kỳ quyết liệt ngay sau khi tin tức tốt từ PHR được lan tỏa rộng rãi.

-

Phiên ngày 20/5/2026 (Giá đóng cửa: 37,600 VND, Tăng +2.87%, Khối lượng: 8.781.200 cổ phiếu): Phiên này ghi nhận khối lượng giao dịch kỷ lục nhưng biên độ tăng giá lại không tương xứng (nỗ lực lớn nhưng kết quả nhỏ – No Result from Effort). Dù giá hồi phục nhẹ, lượng thanh khoản khổng lồ này cho thấy bên mua đã dồn lực rất nhiều nhưng vẫn bị áp lực bán ẩn giấu hấp thụ gần hết, không thể đẩy giá trần trở lại để phủ nhận cây nến giảm sàn ngày trước đó.

-

Phiên ngày 21/5/2026 (Giá đóng cửa: 36.200 VND, Giảm -3.72%, Khối lượng: 2,582,700 cổ phiếu): GVR tiếp tục chịu áp lực điều chỉnh mạnh, đóng cửa gần mức thấp nhất ngày (Low: 36.000 VND). Điểm đáng chú ý là khối lượng giao dịch sụt giảm đột ngột, chỉ bằng khoảng 45% so với mức trung bình 10 phiên gần nhất. Trong VSA, đây là trạng thái No Demand (Thiếu vắng lực cầu) sau một nhịp phân phối mạnh. Khối lượng thấp ở phiên giảm điểm cho thấy áp lực bán tháo hoảng loạn của nhỏ lẻ tạm thời chững lại, nhưng việc giá vẫn giảm sâu chứng tỏ dòng tiền lớn hoàn toàn rút lui, không hề có lực cầu đỡ giá chủ động ở vùng giá này.

Dưới góc nhìn Wyckoff, nhịp tăng bứt phá lên vùng đỉnh 39,300 VND vào ngày 18/5/2026 trước khi bị dập tắt bởi phiên giảm sàn ngày 19/5 nhiều khả năng là một cú Upthrust (UT) nhằm bẫy các nhà đầu tư mua đuổi (Bull-trap).

Cổ phiếu GVR đã chính thức bước vào trong khung dao động (Trading Range). Cấu trúc tăng giá siêu ngắn hạn đã bị bẻ gãy khi chỉ số chung VN-Index cũng mất mốc tâm lý 1.900 điểm và lùi về dưới đường trung bình 10 ngày trong phiên đáo hạn phái sinh đầy biến động ngày 21/5.

Khả năng GVR tiếp tục điều chỉnh và tích lũy lại (Tái tích lũy) chiếm ưu thế vượt trội so với kịch bản tăng tiếp ngay lập tức. Lượng cung kẹt hàng tại vùng đỉnh cũ 38,000 – 39,500 VND sau hai phiên giao dịch khối lượng lớn ngày 19/5 và 20/5 là cực kỳ khổng lồ, đòi hỏi cổ phiếu phải có một quá trình đi ngang hoặc giảm điểm để hấp thụ hết lượng cung lơ lửng này.

Giá GVR nhiều khả năng sẽ tiếp tục quán tính điều chỉnh để tìm kiếm điểm cân bằng mới. Vùng hỗ trợ kỹ thuật đáng tin cậy gần nhất là mốc 34,000 – 35,000 VND (nơi có sự hội tụ của đường MA20, MA50 và là vùng cản cũ đã vượt qua trước đó).

Nhà đầu tư chưa nên vội vàng tham gia bắt đáy ngay. Cần kiên nhẫn quan sát GVR lùi về vùng hỗ trợ 34.000 – 35.000 VND. Điểm mua an toàn chỉ xuất hiện khi cổ phiếu hình thành các phiên kiểm định cung với khối lượng kiệt quệ (Low Volume Test) và xuất hiện dòng tiền lớn quay trở lại xác nhận tạo đáy thành công.