Phân tích Doanh Nghiệp

ANV: Lợi nhuận quý 2 ước đạt đạt 408 tỷ đồng, tăng 23% so với cùng kỳ, nhờ động lực “song mã” từ cá rô phi và cá tra

-

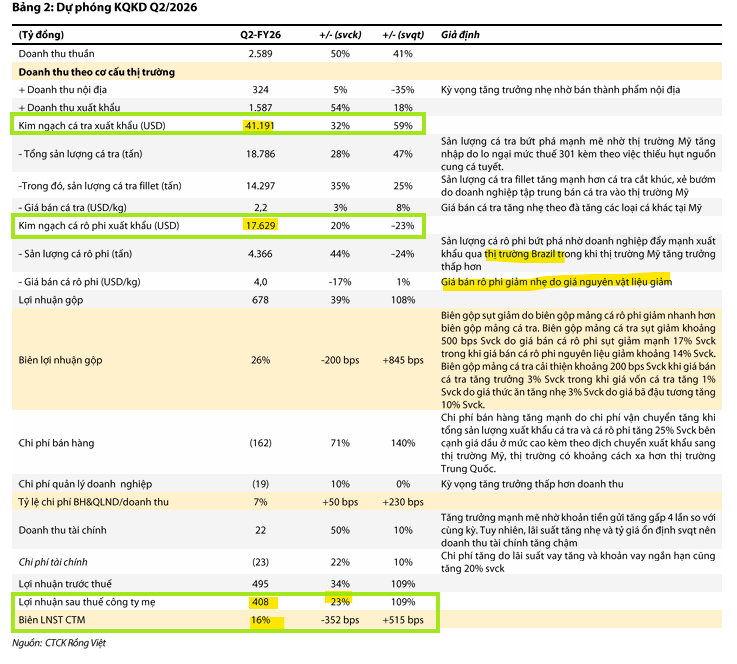

Kết quả kinh doanh Q2/2026: Doanh thu thuần ước đạt 2,589 tỷ đồng (+50% YoY), lợi nhuận sau thuế công ty mẹ 408 tỷ đồng (+23% YoY), nhờ nhu cầu cá tra và cá rô phi tăng mạnh tại Mỹ và Brazil.

- Xuất khẩu cá rô phi và cá tra Q2/2026: Cá rô phi ước đạt 17.6 triệu USD (+20% YoY) với sản lượng 4,366 tấn (+44% YoY); cá tra ước đạt 41.2 triệu USD (+32% YoY) với sản lượng 14,297 tấn (+35% YoY).

-

Triển vọng 2026–2027: VDSC dự báo doanh thu lần lượt 8,382 tỷ đồng (+21%) và 9,375 tỷ đồng (+12%), lợi nhuận sau thuế công ty mẹ 1,087 tỷ đồng (2026) và 1,136 tỷ đồng (2027); VDSC và BSC khuyến nghị MUA cổ phiếu ANV với giá mục tiêu ngắn hạn 26,000–28,300 đồng/cp

Triển vọng lợi nhuận tích cực trong quý 2/2026

Bước sang quý 2/2026, động lực tăng trưởng của ANV được dự báo tiếp tục duy trì với doanh thu thuần ước đạt 2,589 tỷ đồng, tăng 50% so với cùng kỳ năm ngoái.

Lợi nhuận sau thuế của công ty mẹ kỳ vọng đạt 408 tỷ đồng, tăng 23% so với cùng kỳ.

Sự dẫn dắt trong tăng trưởng doanh thu đến từ nhu cầu nhập khẩu cá thịt trắng bao gồm cá tra và cá rô phi tăng cao tại thị trường Mỹ.

Nguyên nhân chủ yếu đến từ việc giá cá tuyết tăng 12% trong quý 1/2026, xuất phát từ dự báo hạn ngạch đánh bắt cá tuyết sụt giảm 18% trong năm nay.

Trong đó, mảng cá rô phi được kỳ vọng bứt phá nhờ lợi thế của doanh nghiệp mới gia nhập ngành.

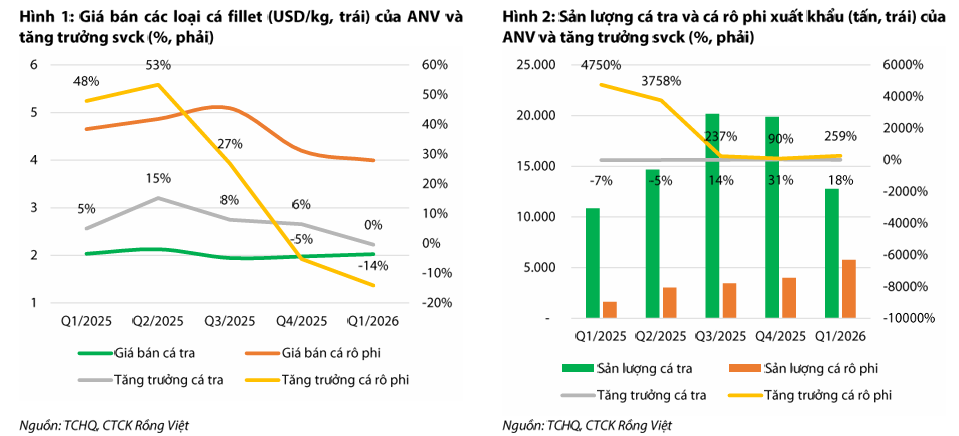

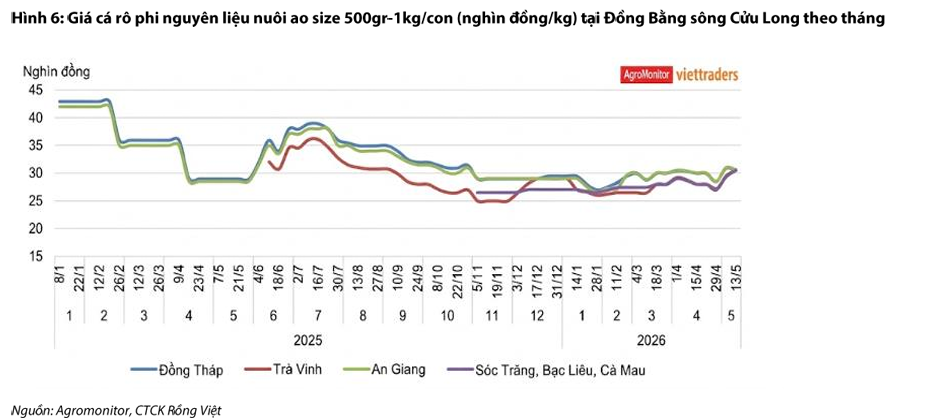

VDSC ước tính kim ngạch xuất khẩu cá rô phi đạt 17.6 triệu USD (+20% yoy) và sản lượng tiêu thụ đạt 4,366 tấn (+44% yoy) nhờ thị trường Brazil. Giá bán bình quân cá rô phi đạt 4.0 USD/kg (-17% yoy).

Theo số liệu Tổng Cục Hải Quan, kim ngạch xuất khẩu cá rô phi fillet tháng 4 đạt 5.8 triệu USD (+245% yoy), với sản lượng cá rô phi đạt 1,400 tấn (+314% yoy).

Đối với mảng cá tra, kim ngạch xuất khẩu dự kiến đạt 41.2 triệu USD, tăng 32% so với cùng kỳ, với sản lượng fillet đạt 14,297 tấn, tăng 35%. Giá bán bình quân cá tra đạt 2.2 USD/kg (+3% yoy).

Theo số liệu Tổng Cục Hải Quan, kim ngạch xuất khẩu cá tra fillet tháng 4 đạt 12 triệu USD (+79% yoy), với sản lượng cá tra đạt 5,100 tấn (+72% yoy)

Trong quý 1/2026, Công ty Cổ phần Nam Việt đã ghi nhận kết quả kinh doanh đầy ấn tượng với doanh thu thuần đạt 1,841 tỷ đồng, tương ứng mức tăng 66% so với cùng kỳ năm trước.

Song hành cùng đó, lợi nhuận sau thuế của công ty mẹ đạt 195 tỷ đồng, tăng 48% so với cùng kỳ.

Kết quả này phản ánh nỗ lực của doanh nghiệp khi đóng góp tăng trưởng đến từ cả hai mảng chủ lực là cá tra và cá rô phi.

Cụ thể, sản lượng cá rô phi ghi nhận mức tăng vọt 259% so với cùng kỳ, trong khi sản lượng cá tra tăng 18%, với riêng mảng cá tra fillet tăng trưởng 39%.

Sự chuyển dịch cơ cấu thị trường cũng là điểm đáng chú ý, khi cá rô phi tập trung mạnh tại Brazil với tỷ trọng 66%, còn cá tra tiếp tục duy trì vị thế vững chắc tại các thị trường Thái Lan, Brazil và Mỹ.

Thận trọng hơn, FTS ước tính lợi nhuận quý 2 của ANV chỉ 201 tỷ đồng, giảm -40% yoy.

Triển vọng quý 3 của mảng cá tra

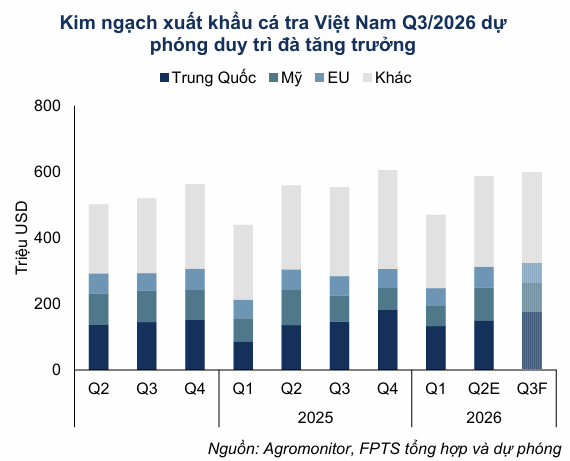

Trong quý 3/2026, FPTS kỳ vọng kim ngạch xuất khẩu cá tra Việt Nam tăng trưởng khoảng 8% so với cùng kỳ nhờ sự phục hồi nhu cầu tại các thị trường chủ chốt và lợi thế cạnh tranh về giá bán so với các loại cá thịt trắng khác.

Đà tăng trưởng này được thúc đẩy bởi nhu cầu tái tích trữ tại Trung Quốc trước mùa lễ hội, sự phục hồi tích cực tại Mỹ nhờ các yếu tố thuế quan và kỳ vọng hoàn thuế, cùng sự tăng trưởng tại thị trường EU và Mỹ Latinh nhờ lợi thế thuế suất và các thỏa thuận thương mại song phương.

Kết quả kinh doanh của các doanh nghiệp niêm yết trong ngành như ANV, IDI và VHC dự kiến sẽ diễn biến tích cực cùng chiều với xu hướng chung của toàn ngành.

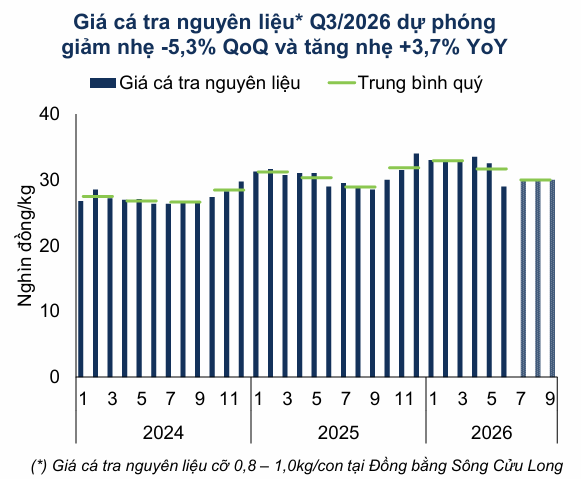

Dự báo trong quý 3/2026, giá cá tra nguyên liệu tại Đồng bằng sông Cửu Long dự kiến giảm 5.3% so với quý trước nhưng vẫn tăng 3.7% so với cùng kỳ, do nhu cầu thu mua giảm khi thị trường Mỹ chờ đợi quyết định thuế suất mới và các nhà nhập khẩu Trung Quốc có xu hướng ép giá.

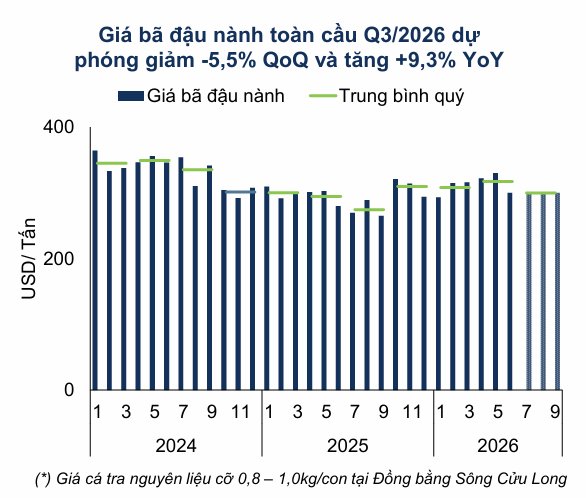

Song song đó, giá bã đậu nành toàn cầu trong quý 3/2026 được dự báo giảm 5.5% so với quý trước nhưng vẫn neo cao, tăng 9.3% so với cùng kỳ, do lo ngại về tiến độ thu mua thực tế của Trung Quốc dù chi phí sản xuất nông sản toàn cầu vẫn chịu áp lực từ giá dầu tăng cao

Kỳ vọng tăng trưởng bền vững trong năm 2026 và 2027

Nhìn xa hơn về bức tranh cả năm 2026 và năm 2027, VDSC ước tính doanh thu lần lượt đạt 8,382 tỷ đồng và 9,375 tỷ đồng, tương ứng mức tăng trưởng 21% và 12% so với cùng kỳ.

Lợi nhuận sau thuế của công ty mẹ dự kiến đạt 1,087 tỷ đồng vào năm 2026 và 1,136 tỷ đồng vào năm 2027, nhờ chiến lược đẩy mạnh mảng cá rô phi cùng với sự chuyển dịch thị trường xuất khẩu cá tra hiệu quả.

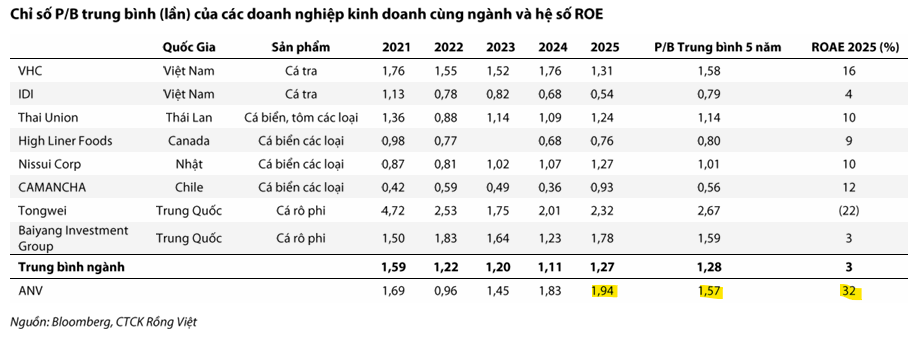

Với những triển vọng nêu trên, cùng phương pháp định giá P/B ở mức 1.57 lần, VDSC đưa ra khuyến nghị MUA đối với cổ phiếu ANV với giá mục tiêu ngắn hạn là 26,000 đồng/cp.

Tổng mức sinh lời dự kiến là 47% tại giá thị trường ngày 15/07/2026, đã bao gồm cổ tức tiền mặt 1,000 đồng trong 12 tháng tới.

BSC duy trì khuyến nghị MUA cổ phiếu ANV với giá mục tiêu 28,300 đồng/cp, tiềm năng tăng giá khoảng 35% so với giá đóng cửa ngày 03/07/2026. Giá mục tiêu đã được điều chỉnh giảm từ 39,700 đồng/cp để phản ánh rủi ro thương mại và thuế quan từ Mỹ.

Cả năm 2026, BSC dự báo doanh thu thuần 7,720 tỷ đồng (+11% YoY) và lợi nhuận sau thuế 1,076 tỷ đồng (+8% YoY), nhờ sản lượng cá tra 77,871 tấn (+13%) và giá xuất khẩu 2,042 USD/tấn.

ANV đặt mục tiêu tăng trưởng xuất khẩu 20%/năm giai đoạn 2027–2028, nâng công suất lên 900 tấn/ngày, mở rộng kênh nội địa qua Bách Hóa Xanh và duy trì vị thế dẫn đầu cá rô phi tại Brazil.

Theo quan điểm SHS, triển vọng ngành thủy sản nửa cuối năm 2026 được đánh giá thận trọng khi động lực tăng trưởng từ nhu cầu lớn tại Trung Quốc, các thị trường châu Á cùng hiệu quả từ FTA với khối CPTPP và ASEAN vẫn được duy trì. Nhờ năng lực chế biến sâu và xu hướng đa dạng hóa thị trường, các doanh nghiệp có thể giảm dần sự phụ thuộc vào Mỹ và EU.

Tuy nhiên, ngành vẫn đối mặt với thách thức từ rủi ro phòng vệ thương mại, yêu cầu truy xuất nguồn gốc và áp thuế chống bán phá giá tại Mỹ. Đồng thời, việc EU siết chặt quy định về phát triển bền vững và bao bì làm gia tăng chi phí tuân thủ, trong khi áp lực từ giá cước vận tải, chi phí đầu vào cùng sự thiếu hụt lao động và vốn lưu động cũng đe dọa biên lợi nhuận trong mùa cao điểm.

Trên đồ thị, RS của ANV là 6, hoạt động kém trên thị trường. Tuy nhiên, ANV có khả năng hình thành phân kỳ dương giữa giá và RSI, và tạo đáy quanh vùng giá 18,000 đồng. Cấu trúc điều chỉnh cũng đã đủ sóng W-X-Y theo mô hình sóng Elliott. Tiềm năng tạo ra cú spring rủ bỏ ở đây.