Phân tích Doanh Nghiệp

GMD và HAH vững tay chèo trước sóng gió thương mại toàn cầu

-

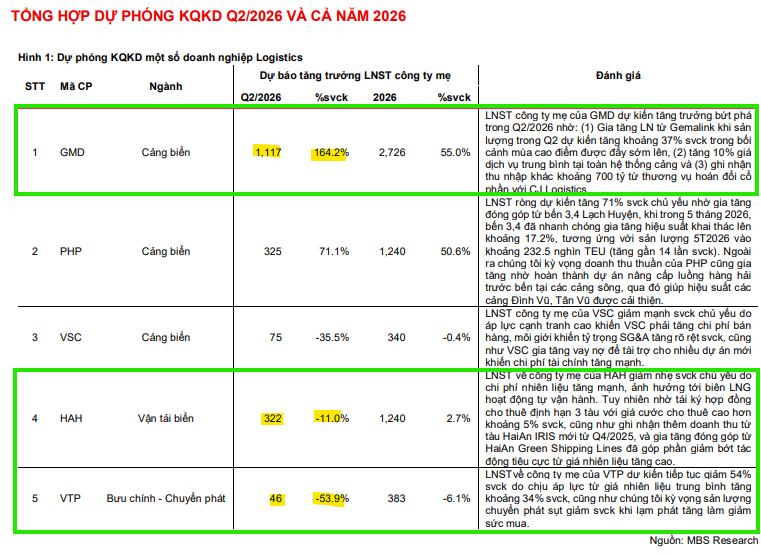

Gemadept (GMD): Động lực tăng trưởng đến từ việc đưa Nam Đình Vũ giai đoạn 3 vào khai thác và tiến độ Gemalink giai đoạn 2–3. Quý 2/2026, lợi nhuận thuần dự kiến đạt 1,000 tỷ đồng (+125% YoY) nhờ thương vụ tái cấu trúc với CJ Logistics và sản lượng Gemalink đạt kỷ lục. MBS khuyến nghị Khả quan, giá mục tiêu 95,300 đồng/cp.

- Hải An (HAH): Dù lợi nhuận quý 2/2026 giảm nhẹ còn 320 tỷ đồng (-12% YoY) do chi phí nhiên liệu tăng, công ty vẫn hưởng lợi từ giá thuê tàu phân khúc nhỏ (1,000–3,000 TEU) neo cao. MBS khuyến nghị Khả quan, giá mục tiêu 76,800 đồng/cp, kỳ vọng bứt phá mạnh từ 2027 nhờ thiếu hụt nguồn cung tàu nhỏ.

-

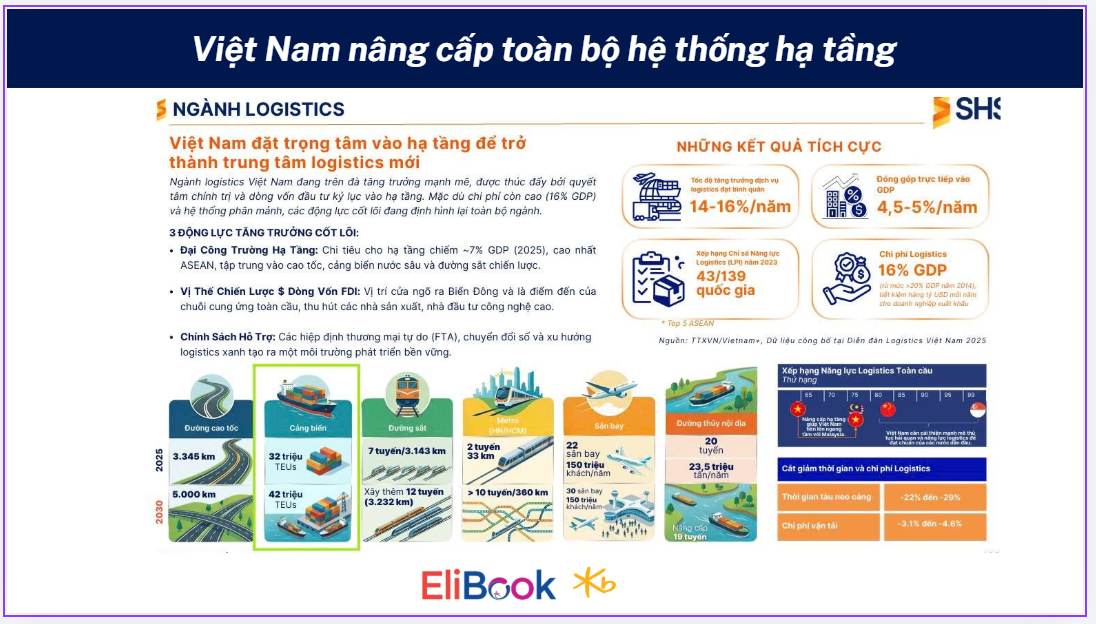

Triển vọng ngành logistics: Việt Nam hưởng lợi từ dịch chuyển sản xuất và nhu cầu nhập hàng sớm để phòng ngừa rủi ro thuế quan. Sản lượng container cả năm 2026 dự kiến đạt 36.7 triệu TEU (+15% YoY). Các cảng nước sâu như Cái Mép – Thị Vải và Lạch Huyện ghi nhận tăng trưởng vượt trội, củng cố vị thế cạnh tranh quốc tế.

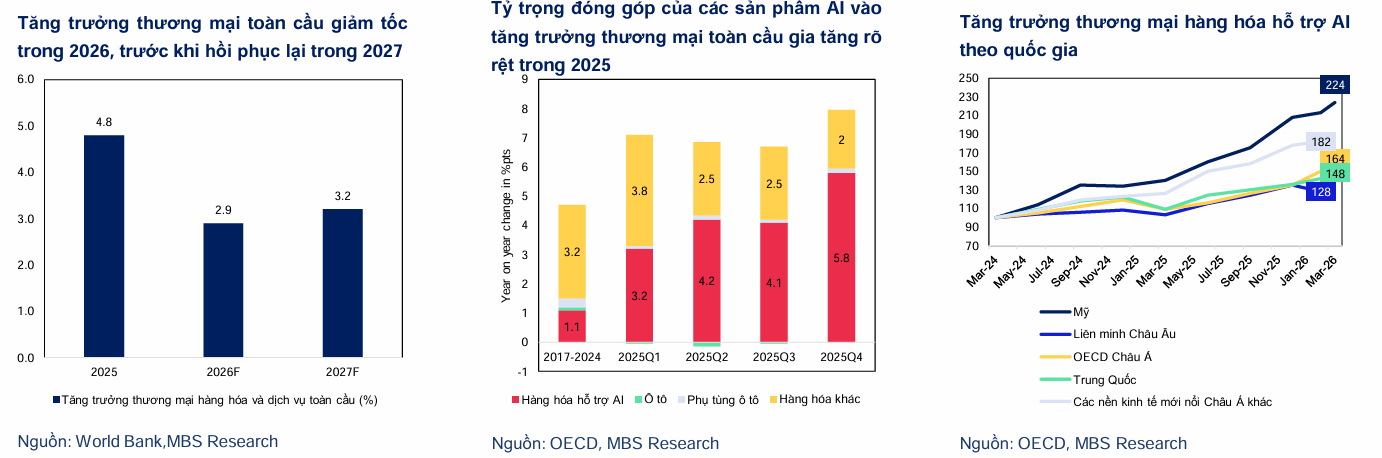

Trong nửa đầu năm 2026, những căng thẳng địa chính trị, đặc biệt là xung đột tại khu vực Trung Đông, đã gây ra đứt gãy nghiêm trọng cho chuỗi cung ứng, đẩy chi phí logistics lên cao và bào mòn sức cầu tại Mỹ và Châu Âu.

Theo dự báo từ World Bank, tăng trưởng thương mại hàng hóa và dịch vụ toàn cầu dự kiến sẽ giảm tốc xuống mức 2.9% trong năm 2026 trước khi có thể hồi phục lên 3.3% vào năm 2027.

Mặc dù triển vọng chung còn nhiều thách thức, khu vực Châu Á vẫn khẳng định vai trò là động lực tăng trưởng cốt lõi nhờ chiến lược đa dạng hóa thị trường linh hoạt, cùng xung lực mạnh mẽ từ chu kỳ đầu tư bán dẫn và thiết bị công nghệ cao phục vụ làn sóng trí tuệ nhân tạo (AI).

Logistics Việt Nam: Lợi thế từ xu hướng dịch chuyển dòng hàng

Ngành logistics Việt Nam đang được hưởng lợi trực tiếp từ làn sóng dịch chuyển sản xuất về khu vực Châu Á và các hoạt động nhập hàng sớm để phòng ngừa rủi ro thuế quan mới từ phía Mỹ.

Sản lượng container thông qua cảng biển Việt Nam dự kiến duy trì đà tăng trưởng mạnh mẽ trong nửa cuối năm 2026, với mục tiêu đạt khoảng 36.7 triệu TEU cho cả năm, tương đương mức tăng 15% so với cùng kỳ. Hệ thống cảng biển Việt Nam, đặc biệt là các bến cảng nước sâu, đang sở hữu lợi thế hạ tầng vượt trội để đón tàu mẹ, từ đó gia tăng khả năng cạnh tranh và giành thêm thị phần trong khu vực.

GMD và triển vọng tăng trưởng từ hạ tầng cảng biển

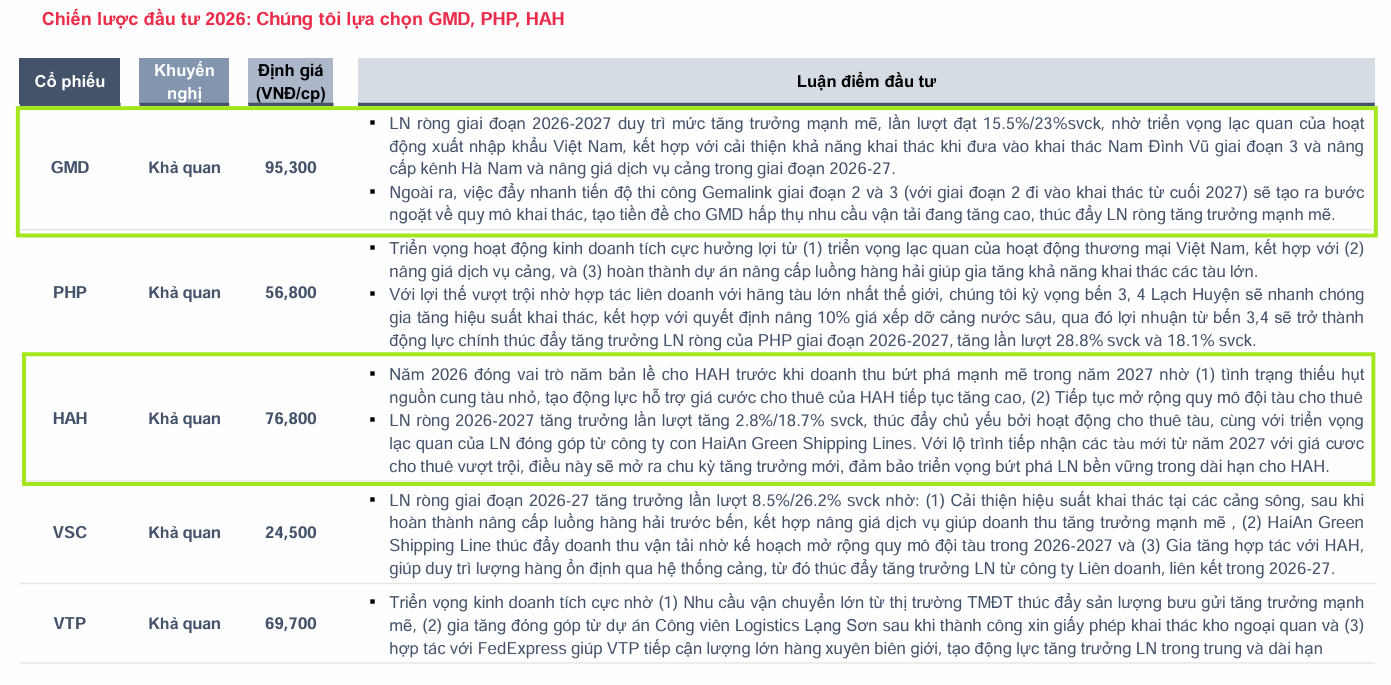

Với chiến lược đầu tư năm 2026, MBS đánh giá cao Gemadept (GMD) nhờ vị thế doanh nghiệp đầu ngành cùng tiềm năng tăng trưởng lợi nhuận tích cực. Động lực chính thúc đẩy doanh thu của GMD trong năm 2026 đến từ việc khai mở công suất khai thác khi Nam Đình Vũ giai đoạn 3 chính thức đi vào hoạt động.

Bên cạnh đó, việc đẩy nhanh tiến độ thi công Gemalink giai đoạn 2 và 3 được kỳ vọng sẽ tạo tiền đề quan trọng để GMD hấp thụ nhu cầu vận tải đang tăng cao.

Theo đánh giá của MBS, các dự án này sẽ là chìa khóa giúp lợi nhuận ròng của GMD duy trì mức tăng trưởng mạnh mẽ trong dài hạn, với định giá cổ phiếu hấp dẫn hơn so với các đối thủ trong khu vực.

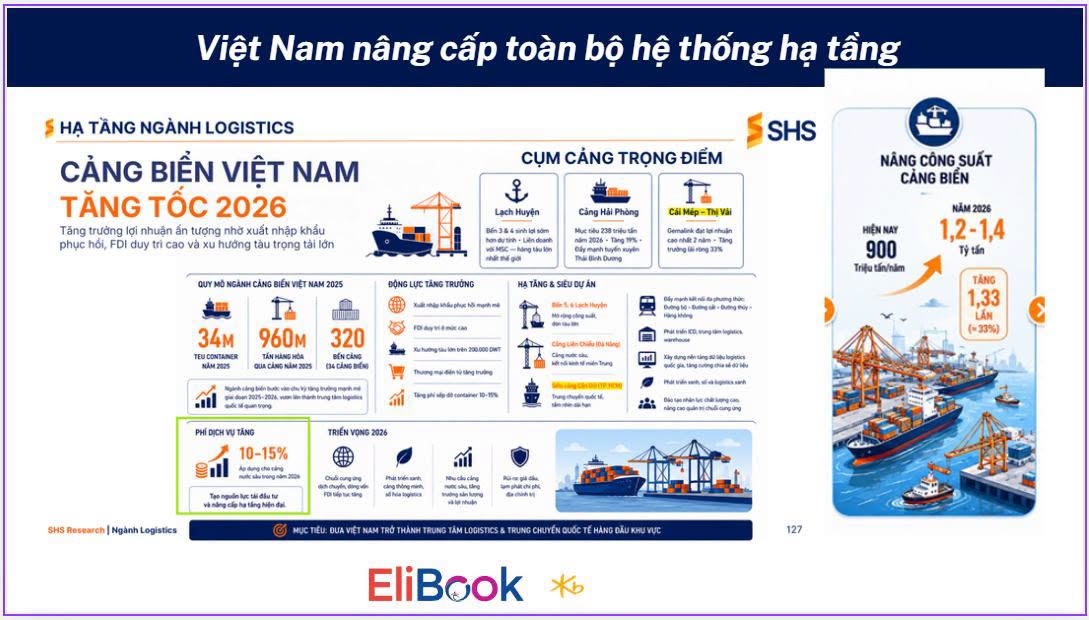

Việt Nam đang có tham vọng đặt trọng tâm vào hạ tầng để trở thành trung tâm logistic mới. Trong đó, công suất ngành cảng biển sẽ được nâng từ 32 triệu TEU năm 2025 lên 42 triệu TEU năm 2030. Cụ thể, năm 2026 sẽ nâng công suất cảng biển từ 900 triệu tấn thêm 33% lên 1.2-1.4 tỷ tấn.

Cảng nước sâu và hiệu quả khai thác cảng sông

Cảng nước sâu là động lực then chốt nâng cao năng lực cạnh tranh cho hệ thống cảng biển Việt Nam, minh chứng rõ nét qua vị thế cao trên toàn cầu khi cụm cảng Cái Mép và Hải Phòng lần lượt xếp hạng 11 và 13 theo chỉ số Container Port Performance Index 2025.

Tại Hải Phòng, khu vực Lạch Huyện ghi nhận tăng trưởng sản lượng ấn tượng 53.4% trong 5 tháng đầu năm 2026, vượt xa mức tăng trung bình 11.8% của toàn khu vực nhờ các bến 3, 4 và 5, 6 đạt hiệu suất khai thác lần lượt là 17.2% và 20.4%.

Tương tự, cụm cảng nước sâu Cái Mép – Thị Vải cũng cho thấy đà tăng trưởng tích cực với sản lượng tăng 10.3%, cao hơn mức trung bình 9.3% của khu vực TP.HCM. Khả năng vận hành ổn định và hấp thụ cú sốc chuỗi cung ứng tốt tại hai cụm cảng này giúp tăng sự tin cậy về lịch trình, tối ưu chi phí cho hãng tàu, từ đó tạo tiền đề thu hút thêm các tuyến dịch vụ mới và thúc đẩy sản lượng container tăng trưởng mạnh mẽ trong tương lai.

Hệ thống cảng biển Việt Nam đang đẩy mạnh phát triển hạ tầng theo hai mũi nhọn là nâng cấp cảng nước sâu và tối ưu hóa cảng nội đô để củng cố vị thế quốc tế.

Đối với cảng nước sâu, mục tiêu sản lượng đến năm 2030 đạt khoảng 14.92 triệu TEU tại cụm Hải Phòng và 18.25 triệu TEU tại cụm TP.HCM – Bà Rịa Vũng Tàu. Chiến lược này bao gồm việc đẩy nhanh các bến tại Lạch Huyện, siêu cảng Nam Đồ Sơn ở phía Bắc; hoàn thiện cảng Liên Chiểu tại miền Trung; cùng các dự án Gemalink, Cái Mép Hạ và siêu cảng Cần Giờ ở phía Nam.

Đồng thời, năng lực cảng sông được cải thiện nhờ nạo vét kênh Hà Nam và vũng quay tàu Đình Vũ, cho phép tiếp nhận tàu trọng tải đến 55,000 DWT, giúp giải tỏa nút thắt luồng lạch và tối ưu hóa chi phí cho các hãng tàu

Di dời các cảng ra khỏi nội đô TP.HCM sẽ giúp Gemalink hưởng lợi

Việc di dời cảng biển khỏi trung tâm TP.HCM là bước đi chiến lược nhằm tái cấu trúc không gian logistics, giảm ùn tắc và chi phí xã hội thay vì chỉ đơn thuần di chuyển hạ tầng. Hiện nay, cảng Cát Lái – cảng container lớn nhất Việt Nam với sản lượng chiếm hơn 71% hệ thống cảng TP.HCM năm 2020 – đang tạo áp lực lớn lên hạ tầng khi phải đón từ 19,000 đến 26,000 lượt xe container mỗi ngày, gây ùn tắc và mất an toàn giao thông nghiêm trọng tại khu Đông thành phố.

Trong khi chi phí logistics Việt Nam đang chiếm khoảng 16-18% GDP, việc ùn tắc quanh các cảng nội đô khiến doanh nghiệp tăng từ 15-25% chi phí vận hành, đồng thời ngân sách thành phố phải chịu gánh nặng duy tu đường sá và xử lý ô nhiễm.

Thay vì đóng cửa ngay lập tức, giải pháp tối ưu là phân bổ lại dòng hàng, giảm tỷ trọng hàng xuất nhập khẩu đường dài tại các cảng trung tâm và tăng cường khai thác cụm cảng nước sâu Cái Mép – Thị Vải – nơi đạt hơn 7 triệu TEU vào năm 2024 và có khả năng tiếp nhận tàu mẹ trọng tải trên 230,000 DWT.

Việc chuyển dịch này cần được đặt trong hệ thống cảng biển thống nhất, ưu tiên kết nối bằng đường thủy và sà lan để rút ngắn lịch trình, giảm phụ thuộc vào vận tải đường bộ, tương tự như mô hình thành công tại Singapore và Rotterdam nhằm hướng tới sự phát triển đô thị bền vững.

HAH vẫn hưởng lợi từ việc cước giá tàu phân khúc 1,000-3,000 TEU neo cao

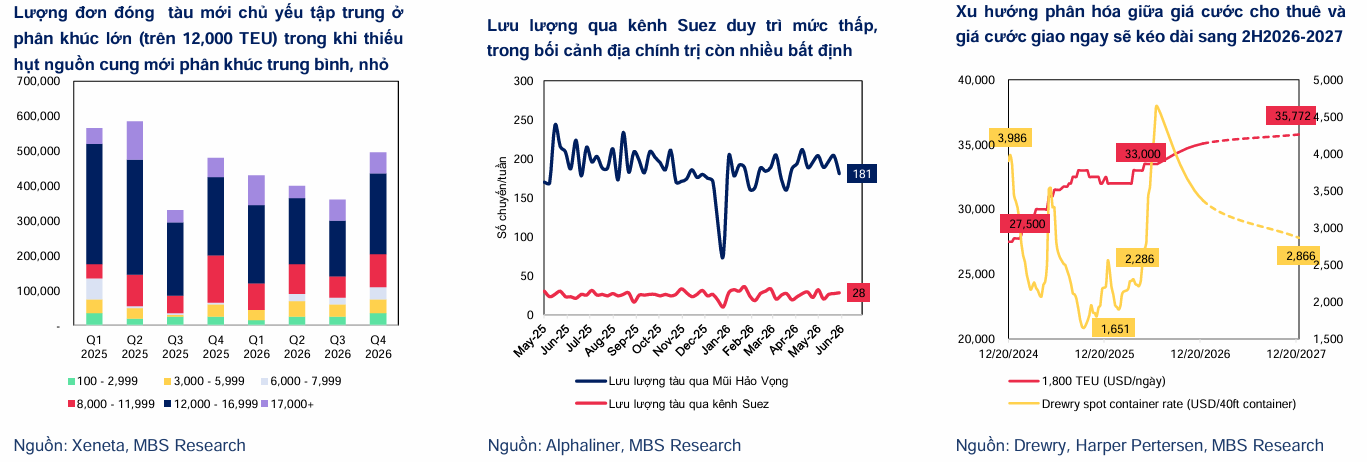

Dù làn sóng đóng tàu Megaship phục vụ tuyến dài đang gây áp lực lên giá cước giao ngay, nguồn cung tàu nhỏ từ 3,000 TEU trở xuống lại đang ở mức thấp kỷ lục. Bối cảnh địa chính trị bất định và việc dịch chuyển qua khu vực Biển Đỏ chưa thể thực hiện đã thúc đẩy nhu cầu tàu gom hàng, giúp giá thuê định hạn phân khúc 1,000 – 3,000 TEU tăng cao ngược chiều với giá cước giao ngay.

MBS dự báo trong giai đoạn 2026 – 2027, giá thuê tàu phân khúc này sẽ tiếp tục neo cao, tạo cơ hội cho các doanh nghiệp sở hữu đội tàu chuyên dụng ký kết các hợp đồng dài hạn từ 1 đến 2 năm với mức giá hấp dẫn.

MBS khuyến nghị Khả quan đối với cổ phiếu HAH với mức giá mục tiêu 76,800 VNĐ/cp. Năm 2026 được xem là giai đoạn bản lề trước khi HAH bứt phá mạnh mẽ vào năm 2027 nhờ sự thiếu hụt nguồn cung tàu nhỏ giúp đẩy giá cước cho thuê tăng cao.

Công ty tiếp tục mở rộng quy mô đội tàu, kết hợp với triển vọng lợi nhuận tích cực từ công ty con HaiAn Green Shipping Lines, tạo động lực tăng trưởng lợi nhuận ròng lần lượt 2.8% và 18.7% trong giai đoạn 2026-2027. Ngoài ra, lộ trình tiếp nhận tàu mới từ năm 2027 với giá cước hấp dẫn sẽ mở ra chu kỳ tăng trưởng mới, đảm bảo triển vọng lợi nhuận bền vững cho doanh nghiệp

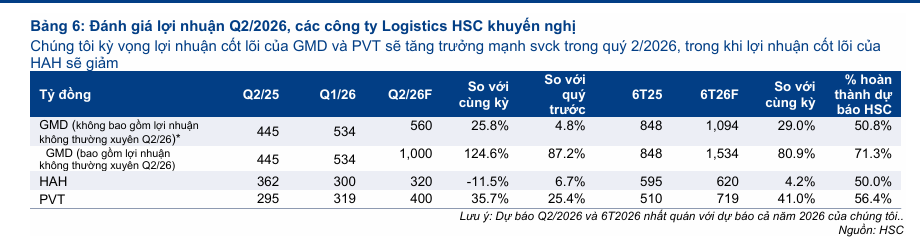

MBS Research ước tính lợi nhuận sau thuế công ty mẹ của HAH trong quý 2 năm 2026 đạt 322 tỷ đồng, giảm 11% so với cùng kỳ. Mức sụt giảm này chủ yếu do chi phí nhiên liệu tăng cao gây áp lực lên biên lợi nhuận hoạt động tự vận hành.

Tuy nhiên, tác động tiêu cực đã được giảm bớt nhờ việc HAH tái ký hợp đồng cho thuê định hạn 3 tàu với giá cước cao hơn khoảng 5% so với cùng kỳ, cùng với doanh thu đóng góp từ tàu mới HaiAn IRIS (từ quý 4.2025).

Chứng khoán Thành phố Hồ Chí Minh (HSC) dự báo lợi nhuận thuần trong quý 2 năm 2026 của Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) đạt 320 tỷ đồng. Con số này phản ánh mức sụt giảm 12% so với cùng kỳ năm trước, mặc dù vẫn ghi nhận mức tăng trưởng 7% so với quý 1 năm 2026. Nguyên nhân chính dẫn đến sự sụt giảm lợi nhuận trong quý này chủ yếu đến từ việc chi phí nhiên liệu gia tăng, gây áp lực trực tiếp lên biên lợi nhuận của doanh nghiệp.

HAH: lợi nhuận quý 2 ước đạt 320 tỷ, giảm nhẹ 12% so với cùng kỳ. Khó khăn ngắn hạn đã qua?

Kỳ vọng bức tranh kinh doanh 2H2026 khởi sắc

Động lực tăng trưởng doanh thu cốt lõi của ngành cảng và vận tải biển đến từ làn sóng dịch chuyển sản xuất FDI vào Việt Nam cùng sự hồi phục nhu cầu tiêu thụ tại các thị trường xuất khẩu trọng điểm.

Trong quý 1/2026, MVN đạt mức tăng trưởng doanh thu nổi bật nhất với 76.6% so với cùng kỳ nhờ mở rộng dịch vụ và sản lượng vận tải, trong khi PHP và VSC ghi nhận mức tăng lần lượt là 29% và 26.2% nhờ hoàn thiện nâng cấp luồng hàng hải trước bến.

Về biên lợi nhuận gộp, nhóm cảng biển duy trì hiệu suất hấp dẫn, tiêu biểu là PHP đạt 49.6% nhờ cải thiện hiệu suất cảng sông và tăng giá dịch vụ, trong khi nhóm vận tải biển chịu áp lực chi phí nhiên liệu tăng mạnh.

Điểm sáng là HAH vẫn giữ biên lợi nhuận gộp ở mức 39.4% nhờ tỷ trọng 70% doanh thu đến từ hoạt động cho thuê tàu theo các hợp đồng ký kết trong năm 2025 với giá cước hấp dẫn. Dự báo giai đoạn 2026-2027, toàn ngành sẽ tiếp tục tăng trưởng bứt phá khi giá nhiên liệu hạ nhiệt, giúp giảm áp lực giá vốn và cải thiện biên lợi nhuận.

MBS nhận định rằng trong nửa cuối năm 2026, áp lực về chi phí vốn đối với nhóm vận tải biển sẽ giảm bớt khi giá nhiên liệu được dự báo hạ nhiệt sau khi xung đột tại Trung Đông dần ổn định.

Đối với nhóm cảng biển, việc nâng giá dịch vụ xếp dỡ kết hợp với hiệu suất khai thác cao từ các bến mới sẽ tiếp tục củng cố biên lợi nhuận gộp hấp dẫn.

Với triển vọng thương mại lạc quan của Việt Nam và lộ trình phát triển hạ tầng cảng biển trọng điểm, nhóm doanh nghiệp cảng và vận tải biển, đứng đầu là những cái tên như GMD, được kỳ vọng sẽ tiếp tục tăng trưởng bứt phá trong giai đoạn 2026-2027.

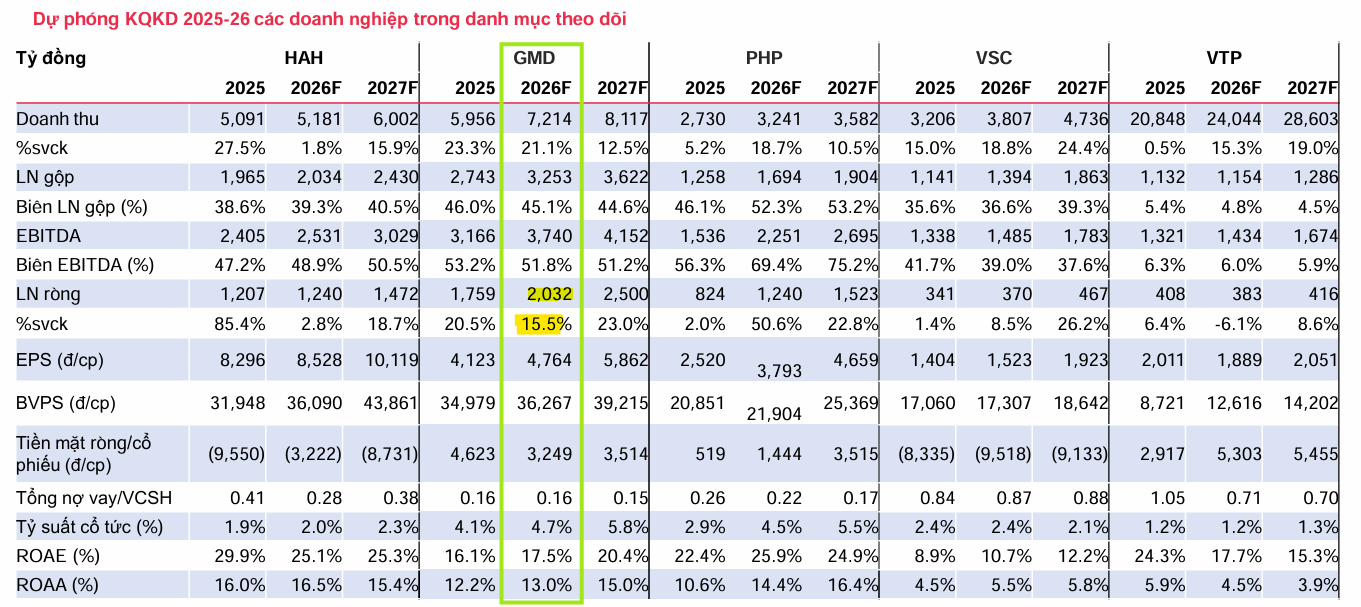

MBS đưa ra khuyến nghị Khả quan đối với cổ phiếu GMD với giá mục tiêu 95,300 VNĐ/cp. Luận điểm đầu tư dựa trên kỳ vọng lợi nhuận ròng giai đoạn 2026-2027 duy trì tăng trưởng mạnh mẽ lần lượt 15.5% và 23% nhờ hưởng lợi từ hoạt động xuất nhập khẩu, việc đưa vào khai thác Nam Đình Vũ giai đoạn 3, nâng cấp kênh Hà Nam và tăng giá dịch vụ cảng.

Đồng thời, tiến độ thi công Gemalink giai đoạn 2 và 3 (với giai đoạn 2 dự kiến khai thác từ cuối 2027) được kỳ vọng sẽ tạo bước ngoặt lớn về quy mô khai thác, giúp GMD đáp ứng nhu cầu vận tải và thúc đẩy tăng trưởng lợi nhuận bền vững

Theo quan điểm BVSC, với mức thuế suất bình quân gia quyền của Mỹ đối với hàng xuất khẩu Việt Nam là 17% tính đến tháng 6/2026, ngành cảng biển vẫn duy trì lợi thế cạnh tranh, trong đó BVSC dự báo các cảng của Gemadept (GMD) tiếp tục tăng trưởng.

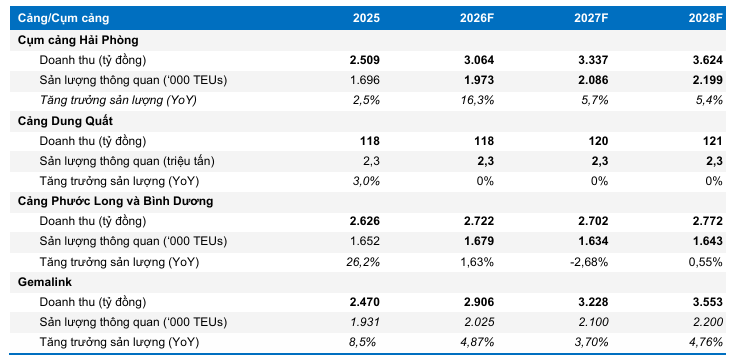

Đối với cảng Nam Đình Vũ, sản lượng năm 2026 và 2027 dự kiến đạt lần lượt 1.74 triệu TEUs (tăng 16%) và 1.84 triệu TEUs (tăng 6%), nhờ giai đoạn 3 đi vào hoạt động từ tháng 10/2025 đóng góp 300.000 TEUs và nâng tổng công suất lên 2 triệu TEUs.

Dù 5 tháng đầu năm 2026 sản lượng giảm 10% do hãng tàu MSC chuyển tuyến, Nam Đình Vũ vẫn kỳ vọng phục hồi nhờ chi phí hạ tầng thấp, độ sâu luồng kênh Hà Nam đạt -8,5m và việc bổ sung 3–4 tuyến dịch vụ mới trong năm.

Tại cảng Gemalink, sản lượng dự kiến đạt 2.03 triệu TEUs năm 2026 và 2.1 triệu TEUs năm 2027. Sau khi đạt mức kỷ lục 200,000 TEUs trong tháng 5/2026, cảng được hỗ trợ bởi hệ thống phao mới giúp tiếp nhận đồng thời hai tàu 400m, đa dạng hóa tệp khách hàng để giảm tỷ trọng hàng đi Mỹ xuống dưới 25%, và kỳ vọng tăng giá khai thác trung bình 12% trong năm 2026 theo lộ trình tăng giá của Chính phủ.

Các giai đoạn mở rộng 2A và 2B dự kiến nâng công suất lên 3 triệu TEUs vào năm 2029, kết hợp cùng đối tác chiến lược CMA-CGM để duy trì hiệu suất khoảng 80%. Cuối cùng, sản lượng thông quan qua các cảng cạn Phước Long và Bình Dương dự kiến ổn định ở mức 1.6–1.7 triệu TEUs mỗi năm, tăng trưởng tương ứng với cảng Gemalink.

GMD: Kỳ vọng lợi nhuận đột biến quý 2 nhờ thương vụ tái cấu trúc đối tác chiến lược

Một điểm nhấn tài chính quan trọng hỗ trợ mạnh mẽ cho kết quả kinh doanh quý 2 năm 2026 của Gemadept đến từ thương vụ tái cấu trúc quan hệ hợp tác chiến lược với đối tác CJ Logistics vừa được hoàn tất vào cuối tháng 5.

Theo thỏa thuận, GMD đã thoái toàn bộ 49.1% cổ phần tại CJ Gemadept Logistics để đổi lấy việc nâng sở hữu tại liên doanh vận tải biển CJ Gemadept Shipping lên 100% nhằm nắm quyền kiểm soát toàn diện.

Giao dịch hoán đổi này mang lại khoản thặng dư tiền mặt thuần khoảng 700 tỷ đồng và giúp tập đoàn ghi nhận khoản lợi nhuận trước thuế không thường xuyên ước tính khoảng 440 tỷ đồng trong quý 2 hoặc quý 3 năm 2026. Nhờ đó, lợi nhuận thuần quý 2 của GMD dự kiến bứt phá mạnh mẽ đạt mức 1,000 tỷ đồng, tăng 125% so với cùng kỳ năm trước, và tăng 87% so với quý trước.

Từ quý 3/2026, GMD sẽ hợp nhất Gemadept Shipping Holding Ltd. vào báo cáo tài chính và dừng ghi nhận lợi nhuận từ công ty liên kết này. Nhìn chung, HSC đánh giá thương vụ tác động không đáng kể đến lợi nhuận hoạt động kinh doanh cốt lõi của GMD do đơn vị logistics vừa thoái vốn chỉ đóng góp một phần nhỏ vào lợi nhuận trước thuế (2% trong năm 2025 và 1,6% trong quý 1/2026).

Năm 2026, BVSC nhận định mảng vận tải biển sau khi thoái vốn khỏi CJ Logistics chưa tác động đáng kể đến kết quả kinh doanh do quy mô khiêm tốn (4 tàu container, trong đó có 2 tàu cũ gần 30 tuổi và khoảng 25 tàu sông phục vụ nội bộ). Hiện mảng này đang trong giai đoạn tái cấu trúc để tối ưu hiệu quả. Trong ngắn hạn, thương vụ này sẽ mang về cho GMD 700 tỷ đồng tiền mặt và 440 tỷ đồng lợi nhuận.

HSC dự báo lợi nhuận hoạt động kinh doanh cốt lõi quý 2 năm 2026 của GMD đạt 560 tỷ đồng, tăng 26% so với cùng kỳ và 6% so với quý trước nhờ sản lượng tại cảng Gemalink đạt mức kỷ lục 586,000 TEU kết hợp với việc áp dụng giá sàn dịch vụ xếp dỡ mới tăng 10%.

Ngược lại, sản lượng tại cảng Nam Đình Vũ dự kiến giảm 4% so với cùng kỳ xuống 372,000 TEU do mất một phần sản lượng từ hãng tàu MSC, dù kỳ vọng sẽ phục hồi trong nửa cuối năm nhờ hai tuyến dịch vụ mới tiếp nhận từ tháng 6.

Nếu hoàn thành kế hoạch quý 2, lợi nhuận cốt lõi nửa đầu năm của GMD sẽ đạt 1,094 tỷ đồng, tạo tiền đề để nửa cuối năm đạt 1,059 tỷ đồng.

Nhờ xuất nhập khẩu tăng trưởng tốt, BVSC dự báo doanh thu và LNST-CĐTS của GMD trong quý 2/2026 sẽ đạt lần lượt 1,676 tỷ đồng (+12.2% YoY) và 551 tỷ đồng (+23.7% YoY). Cả năm 2026, doanh thu dự kiến đạt 6,703 tỷ đồng (+12.7% YoY) và LNST-CĐTS đạt 2,040 tỷ đồng (+21.6% YoY), dựa trên kết quả tích cực từ các cảng Nam Đình Vũ, Gemalink và Phước Long/Bình Dương trong 5 tháng đầu năm. BVSC khuyến nghị MUA với giá mục tiêu 89,200 đồng

Trên đồ thị, RS của GMD là 92, hoạt động tốt vượt trội trên thị trường. GMD đã có điểm mua Pocket Pivot quanh giá mua 76,000 đồng và được ElibooK Team khuyến nghị MUA. Ngày 16.7.2026, GMD tiếp tục tăng điểm và chuẩn bị hướng tới brekout Nền Giá Phẳng với điểm pivot là 80,170 đồng.

Trong bối cảnh thị trường khó khăn, các điểm breakout sẽ không hoạt động tốt. Do đó, nhà đầu tư có thể chờ các điểm mua pullback nếu như đã bỏ lỡ các điểm mua đầu tiên.