Phân tích Doanh Nghiệp

Thiên Long (TLG): Bước Ngoặt M&A Với Phương Nam, Đa Dạng Hóa Ngành Hàng Và Triển Vọng Tăng Trưởng

Tập đoàn Thiên Long (TLG) đang thực hiện một bước đi chiến lược quan trọng khi công bố kế hoạch đầu tư vào Công ty cổ phần Văn Hóa Phương Nam (PNC). Thương vụ M&A này không chỉ đánh dấu sự kết hợp của hai thương hiệu quen thuộc với người tiêu dùng Việt mà còn mở ra triển vọng đa dạng hóa ngành hàng, đặc biệt là mảng đồ chơi và lifestyle, củng cố vị thế dẫn đầu của TLG trong ngành văn phòng phẩm và giáo dục.

Thương vụ M&A với Phương Nam: Kết hợp cộng hưởng cao

Ngày 19/5/2025, TLG đã thông qua kế hoạch để công ty con là Công ty Tân Lực Miền Nam (TLMN) đầu tư vào PNC với tỷ lệ chi phối. Động thái này cũng đã được PNC trình xin chấp thuận miễn chào mua công khai tại ĐHĐCĐ thường niên cuối tháng 5/2025. Thông tin này từng được hé lộ một phần tại ĐHĐCĐ ngày 10/4/2025, khi CEO Trần Phương Nga chia sẻ về một thương vụ M&A sắp “sát đích”.

Giới chuyên gia nhận định, đây là một sự kết hợp có tính cộng hưởng cao. Cả TLG và PNC đều là những thương hiệu gắn bó với người tiêu dùng Việt Nam gần nửa thế kỷ, cùng hướng tới mục tiêu cung cấp sản phẩm tri thức, chất lượng cao phục vụ hành trình học hỏi trọn đời. Thương vụ này thể hiện sự nhất quán của TLG với chiến lược “đa dạng hóa theo chiều sâu” và “không xa rời ngành nghề cốt lõi”, tập trung mở rộng kinh doanh các sản phẩm tri thức, phục vụ việc học tập, sáng tạo.

Ông Nguyễn Đình Thứ, Giám đốc Chiến lược & Đầu tư của TLG kiêm Giám đốc TLMN, khẳng định việc đầu tư vào PNC là bước đi chiến lược quan trọng trong việc phát triển các ngành hàng mới của TLG, đặc biệt là sản phẩm đồ chơi và ngành hàng lifestyle mà TLG đã xây dựng và triển khai trong những năm gần đây. Khi sáp nhập PNC với hệ thống 50 cửa hàng hiện có trên toàn quốc, TLG sẽ có “rộng cửa” để phát triển hệ thống bán lẻ sản phẩm lifestyle và đồ chơi của riêng mình, mở ra kênh phân phối mới và tiềm năng tăng trưởng đáng kể.

Dự báo kết quả kinh doanh và động lực tăng trưởng 2025-2026

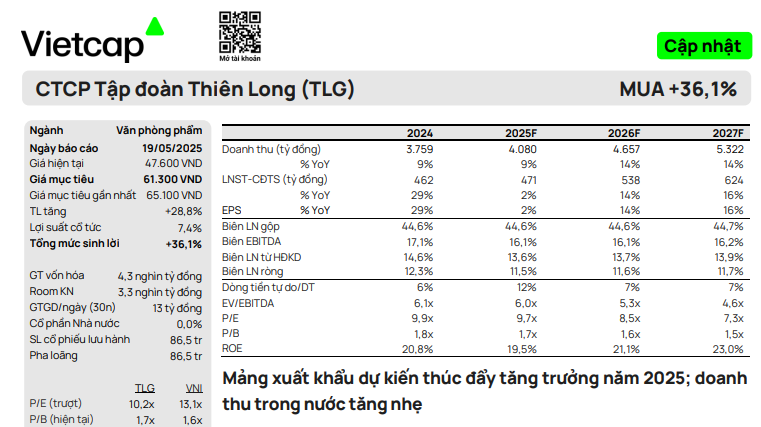

Vietcap đã nâng khuyến nghị từ KHẢ QUAN lên MUA đối với cổ phiếu TLG, mặc dù điều chỉnh giảm 6% giá mục tiêu xuống còn 61,300 đồng. Dự báo LNST-CĐTS năm 2025 đạt 471 tỷ đồng (+2% YoY) và năm 2026 đạt 538 tỷ đồng (+14% YoY).

Sự điều chỉnh giảm dự báo lợi nhuận các năm 2025/26/27 (lần lượt 13%/18%/18%) chủ yếu do kết quả kinh doanh quý 1/2025 yếu hơn dự kiến ở một số mảng kinh doanh (trừ đồ dùng mỹ thuật) và cạnh tranh gia tăng trong thị trường dụng cụ viết.

Tuy nhiên, mức tăng trưởng doanh thu dụng cụ viết dự phóng 10% mỗi năm vẫn cao hơn mức tăng trưởng ngành (CAGR 7% giai đoạn 2024-2032).

Điểm sáng từ xuất khẩu và biên lợi nhuận gộp ổn định:

- Phục hồi xuất khẩu: Mặc dù doanh thu xuất khẩu (36% tổng doanh thu) quý 1/2025 giảm 8% YoY do gián đoạn nhu cầu ở một số thị trường ASEAN (ví dụ: Myanmar, Thái Lan), TLG kỳ vọng doanh thu xuất khẩu sẽ phục hồi trong các quý tới. Động lực đến từ việc ảnh hưởng của thiên tai giảm dần, chi tiêu tiêu dùng cải thiện ở các thị trường trọng điểm và TLG tiếp tục mở rộng sang thị trường ASEAN. Đặc biệt, doanh thu OEM tăng mạnh 34% YoY, chiếm 54% doanh thu xuất khẩu Q1/2025 (so với 40% năm 2024), cho thấy sự đa dạng hóa và thích ứng của TLG.

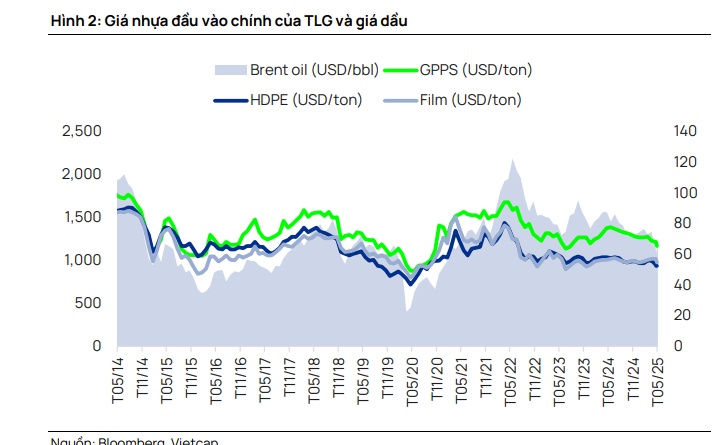

- Biên lợi nhuận gộp duy trì ổn định: Vietcap duy trì dự báo biên lợi nhuận gộp năm 2025 ở mức 44,6%. Mặc dù doanh thu bán hàng thấp hơn ở hầu hết các phân khúc, chi phí đầu vào được dự báo giảm 4% YoY (nhờ giá nhựa giảm) đã bù đắp tác động tiêu cực, giúp chi phí cố định trên một đơn vị sản phẩm cao hơn. Trong tương lai, biên lợi nhuận gộp được kỳ vọng cải thiện nhẹ nhờ dịch chuyển cơ cấu sản phẩm sang các danh mục có biên lợi nhuận cao hơn và công ty tiếp tục cải thiện hiệu quả hoạt động.

Thách thức về chi phí và chiến lược đầu tư vào thương hiệu:

Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp (SG&A) trên doanh thu năm 2025 được dự báo tăng lên 31.0% (từ 30.1%), phản ánh chi tiêu quý 1/2025 cao hơn dự kiến.

Việc duy trì đầu tư vào các hoạt động quảng cáo và khuyến mại là cần thiết để hỗ trợ doanh thu trong một thị trường ngày càng cạnh tranh, và điều này sẽ giữ tỷ lệ SG&A/doanh thu ở mức cao hơn so với mức trung bình trước đại dịch COVID-19 (24-25%).

Elibook Team cho rằng, kết quả kinh doanh quý 1.2025 kém hơn một chút so với kỳ vọng là do ảnh hưởng của các yếu tố bên ngoài như động đất tại Myanmar hay cuộc chiến tranh thương mại của Mỹ. Theo dữ liệu của Vietcap, 64% LNST của TLG tập trung vào quý 2 và quý 3. Do đó, Elibook Team cho rằng, ảnh hưởng ở đây chủ yếu là do yếu tố mùa vụ. Thời điểm kinh doanh chính của TLG là trước thời điểm tựu trường.

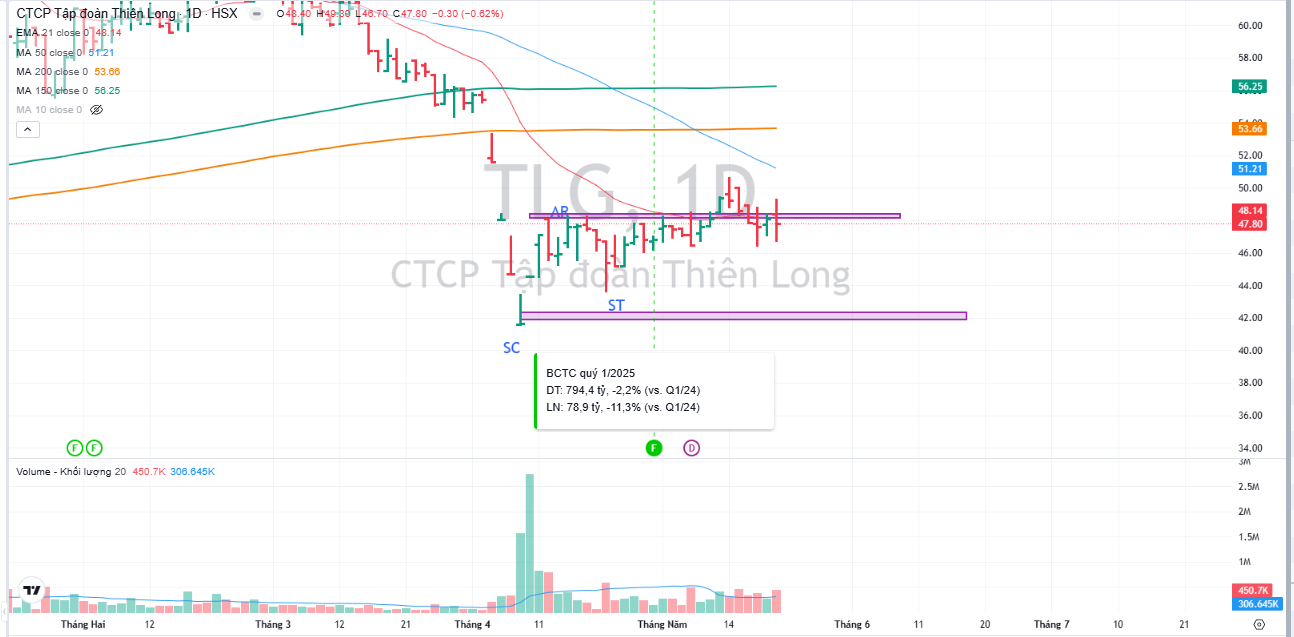

Lợi nhuận quý 1/2025 của Thiên Long (TLG) giảm nhẹ do thị trường xuất khẩu gián đoạn

Trên đồ thị, TLG có RS (Sức mạnh giá tương đối) là 19, nằm trong số các cổ phiếu hoạt động kém trên thị trường. Giá cổ phiếu đang tích lũy quanh EMA 21 ngày và nằm dưới MA50 ngày. Cổ phiếu không phục hồi mạnh sau cú giảm do chiến tranh thương mại vào hồi tháng 4. Khả năng cổ phiếu còn phải tiếp tục tích lũy. Do đó, chưa có khuyến nghị giao dịch ở thời điểm hiện tại