TTCK Việt Nam

ACV: Lỗ tỷ giá 1,000 tỷ trong Q2.2025 do đồng Yên Nhật tăng giá. Lo ngại hạ tầng kết nối sân bay.

Tổng Công ty Cảng Hàng không Việt Nam (ACV) vừa tổ chức Đại hội đồng cổ đông thường niên vào ngày 30/6, cung cấp những thông tin quan trọng về tình hình kinh doanh, tiến độ các dự án trọng điểm và định hướng phát triển. Theo báo cáo từ Đại hội, ACV đang đối mặt với những tác động đáng kể từ biến động tỷ giá hối đoái, trong khi các vấn đề về tài sản khu bay và hạ tầng kết nối sân bay Long Thành tiếp tục được đẩy mạnh xử lý.

✈️ Lỗ tỷ giá lớn trong quý 2/2025: ACV ghi nhận khoản lỗ tỷ giá lên tới 1.000 tỷ đồng do đồng Yên Nhật tăng mạnh, khiến lợi nhuận trước thuế quý 2 giảm 29% YoY, dù doanh thu 6T đầu năm vẫn tăng 19%.

✈️ Rủi ro tỷ giá tiếp tục kéo dài: ACV dự báo tỷ giá JPY/VND có thể tăng 20% trong năm 2025, dẫn đến lỗ tỷ giá cả năm ước tính 1.700 tỷ đồng, ảnh hưởng đến kế hoạch lợi nhuận dù hoạt động kinh doanh cốt lõi vẫn ổn định.

✈️ Tiến độ dự án Long Thành & hạ tầng kết nối: Giai đoạn 1 sân bay Long Thành dự kiến vận hành nửa đầu 2026. Tuy nhiên, ACV lo ngại thiếu kết nối giao thông đồng bộ sẽ làm giảm hiệu quả khai thác và sức hút của sân bay.

LNTT Quý 2 giảm mạnh vì lỗ tỷ giá 1,000 tỷ

KQKD sơ bộ 6T 2025: ACV ghi nhận doanh thu 11,7 nghìn tỷ đồng (+19% YoY), đạt 53% dự báo cả năm. Tuy nhiên, lợi nhuận trước thuế (LNTT) đạt 5,900 tỷ đồng (-14% YoY), chỉ hoàn thành 44% dự báo cả năm. Đặc biệt, LNTT quý 2 giảm mạnh 29% so với cùng kỳ, chủ yếu do lỗ tỷ giá 1 nghìn tỷ đồng (so với lãi tỷ giá thuần 524 tỷ đồng trong 6T 2024) khi tỷ giá JPY/VND tăng 13% so với đầu năm.

Kế hoạch 2025: ACV dự báo JPY/VND sẽ tăng 20% trong năm 2025, dẫn đến khoản lỗ tỷ giá ước tính 1,700 tỷ đồng (so với lãi thuần 391 tỷ đồng vào năm 2024). Mặc dù hoạt động kinh doanh cốt lõi vẫn đang phù hợp với dự báo, biến động tỷ giá lớn này có thể gây rủi ro điều chỉnh giảm đối với dự phóng lợi nhuận của ACV.

Kế Hoạch Kinh Doanh 2025

ACV đặt mục tiêu doanh thu 22,200 tỷ đồng (+2% YoY) và LNTT 10,500 tỷ đồng (83% của năm 2024).

- Doanh thu cốt lõi: 21,600 tỷ đồng (+8.6% YoY).

- Chênh lệch thu – chi cất cánh & hạ cánh: 358 tỷ đồng (-71% YoY), thấp hơn kỳ vọng do chi phí bảo trì tại một số sân bay (ví dụ: sân bay Vinh).

- Lượng hành khách: Dự kiến đạt 119 triệu lượt (+8% YoY), trong đó hành khách quốc tế 45 triệu (+9% YoY) và hành khách nội địa 74 triệu (+7% YoY).

Cập Nhật Tiến Độ Các Dự Án Trọng Điểm

- Sân bay Quốc tế Long Thành (LTA) – Giai đoạn 1:

- Hoạt động: Dự kiến bắt đầu hoạt động thương mại trong nửa đầu năm 2026.

- Hạ tầng hỗ trợ: Chính phủ có kế hoạch khởi công mở rộng đường cao tốc TP.HCM – Long Thành lên 10 làn vào ngày 19/8/2025. Các nghiên cứu tuyến đường sắt nối TP.HCM, Tân Sơn Nhất (TSN) và LTA cũng đang được tiến hành để đảm bảo đồng bộ hạ tầng.

- Thời gian hoàn vốn (PPP): 14 năm theo báo cáo khả thi, nhưng với tốc độ tăng trưởng hành khách quốc tế nhanh chóng, ACV nhận thấy thời gian này có thể sớm hơn.

- Mục tiêu chuyển đổi lưu lượng: ACV đặt mục tiêu chuyển 80–85% lưu lượng hành khách quốc tế và 10–15% hành khách nội địa từ TSN sang LTA, tương đương lấp đầy 80–85% công suất Giai đoạn 1 của LTA.

- Thách thức kết nối: Ông Nguyễn Cao Cường, Phó Tổng Giám đốc ACV, nhấn mạnh tầm quan trọng của kết nối “mềm” và “cứng” giữa sân bay Long Thành với TP.HCM và các đô thị khác để phát huy tối đa giá trị. Ông cảnh báo nếu thiếu sự kết nối này, đặc biệt với các chuyến bay trung chuyển, hành khách có thể mất tới 5 tiếng để di chuyển, làm giảm tính hấp dẫn của sân bay Long Thành.

- Đô thị sân bay: Ông Trương Minh Huy Vũ, Viện trưởng Nghiên cứu Phát triển TP.HCM, định hình sân bay Long Thành không chỉ là một sân bay mà là một đô thị sân bay 40 tỷ USD, cần kết nối với các thế mạnh kinh tế vùng Đông Nam Bộ như cảng Cái Mép, Cần Giờ, các khu công nghiệp, vành đai logistics.

- T2 Nội Bài mở rộng: Việc xây dựng đang đi đúng tiến độ, dự kiến bắt đầu vận hành vào năm 2026.

Giải Quyết Vấn Đề Đường Băng & Chuyển Giao An Ninh

- Quản lý tài sản đường băng: Quyết định 2007/QĐ-TTg, giao ACV quản lý tài sản kết cấu hạ tầng hàng không do Nhà nước đầu tư, dự kiến được gia hạn đến hết năm 2026. ACV có kế hoạch trình các cơ quan liên quan đề xuất về việc sử dụng tài sản đường băng để tăng vốn nhà nước trong ACV, với mục tiêu hoàn tất quy trình vào cuối năm 2026.

- Chuyển giao mảng an ninh hàng không: Mặc dù mảng an ninh chiếm 7% doanh thu nhưng lại chiếm tới 20% chi phí hoạt động của ACV trong năm 2024. Ban lãnh đạo ACV cho biết việc chuyển giao cho Bộ Công an sẽ không ảnh hưởng đến hiệu quả hoạt động tổng thể của ACV.

- Nợ xấu: Các khoản phải thu sau đại dịch hiện đang được thu tự động qua các giao dịch ngân hàng. ACV kỳ vọng các khoản nợ tồn đọng từ COVID-19 sẽ cơ bản được giải quyết vào năm 2025, với kế hoạch trả nợ từ các hãng hàng không như HVN và VJC.

Phân Phối Lợi Nhuận

- ACV sẽ chia cổ tức bằng cổ phiếu 65% từ lợi nhuận giữ lại giai đoạn 2019-2023, dự kiến hoàn tất trong nửa cuối năm 2025, nâng vốn điều lệ từ 21,800 tỷ đồng lên 35,800 tỷ đồng.

- Phương án phân phối lợi nhuận năm 2024 đang chờ ý kiến từ Cơ quan Nhà nước.

Định giá và khuyến nghị

HSC (12.6.2025) duy trì khuyến nghị “Mua vào” đối với ACV nhưng giảm 10% giá mục tiêu xuống 128,500 đồng/cổ phiếu.

ACV giao dịch với P/E trượt dự phóng 1 năm là 19.3 lần, thấp hơn 1 độ lệch chuẩn so với bình quân 3 năm (23.5 lần), được đánh giá là mức định giá hấp dẫn.

KBSV (13.6.2025) đưa ra khuyến nghị “Mua” đối với cổ phiếu ACV với giá mục tiêu 109,500 đồng/cổ phiếu, dựa trên giả định tăng trưởng khách thận trọng hơn (khách quốc tế 12% năm 2025, 8-9%/năm 2026-2030; khách nội địa 3-4%/năm).

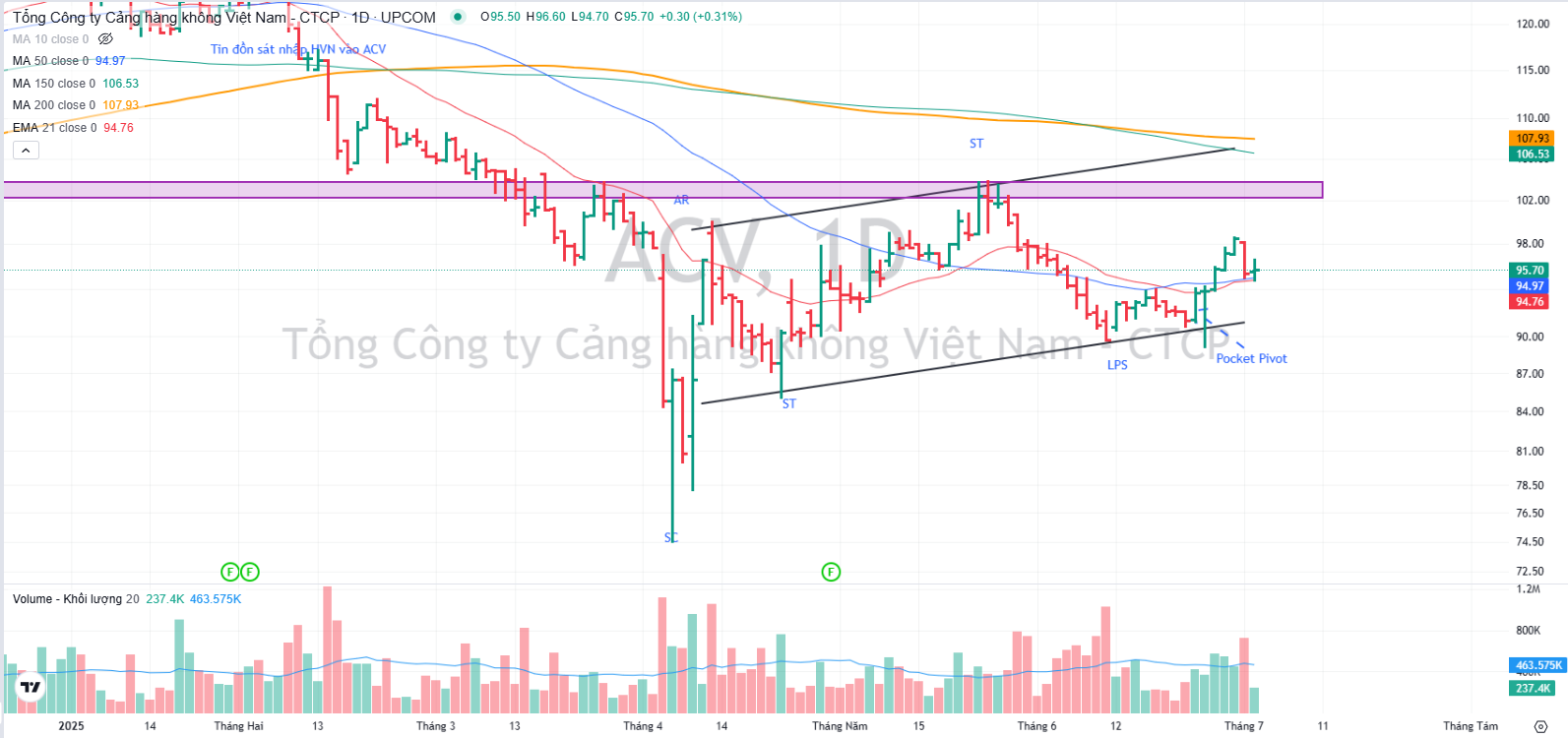

Sau điểm mua Pocket Pivot ngày 25.6.2025, ACV đang tích luỹ quanh MA50 ngày để xây nền giá. Elibook tiếp tục quan sát khả năng tăng giá của cổ phiếu này. Tuy nhiên, nhóm ngành hàng không được giá triển vọng dài hạn không hấp dẫn.