TTCK Việt Nam

Sốt hơn cả Bitcoin, chỉ số VN-Index ra sao trong tháng 8?

Mức tăng hơn 9.2% trong tháng 7 đã giúp TTCK Việt Nam có mức tăng trưởng hơn 24% từ đầu năm, vượt mặt cả Bitcoin. Kỳ vọng nâng hạng thị trường đã kích thích ‘tinh thần động vật” của các nhà đầu tư nội. SSI Research kỳ vọng FTSE Russell sẽ công bố nâng hạng Việt Nam vào thị trường mới nổi vào tháng 10.2025, giúp thu hút thêm 1 tỷ đôla từ các quỹ ETF chỉ số. Mặc dù thị trường có thể đối mặt với biến động ngắn hạn do áp lực chốt lời gia tăng sau giai đoạn margin cao vào cuối tháng 7, SSI Research vẫn kỳ vọng VN-Index hướng tới 1,750-1,800 điểm trong năm 2026.

Thị trường tăng mạnh, vượt cả Bitcoin: VN-Index tăng 9.2% trong tháng 7 và +24% từ đầu năm, nhờ kỳ vọng nâng hạng lên thị trường mới nổi vào tháng 10/2025; SSI dự báo VN-Index có thể đạt 1,750–1,800 điểm trong năm 2026.

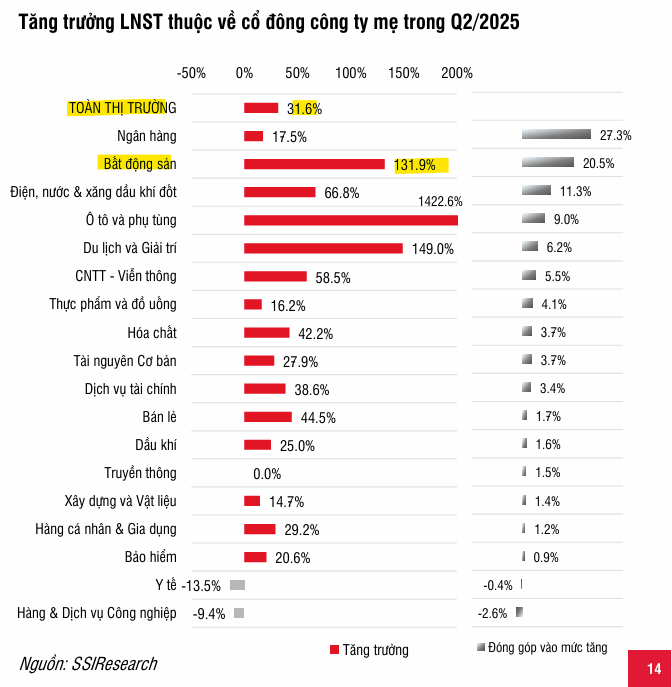

- Lợi nhuận doanh nghiệp phục hồi trên diện rộng: NPATMI quý II tăng 31.5% YoY, dẫn đầu bởi nhóm ngân hàng (chiếm 44% tổng lợi nhuận), bất động sản, tiện ích và bán lẻ; VIC, NVL, VGI, HHS, HVN, PGV, VIX đóng góp 50% mức tăng tuyệt đối.

Chủ điểm đầu tư nổi bật: SSI khuyến nghị nhóm bất động sản & đầu tư công (KDH, NLG, HDC…), ngân hàng (VPB, CTG…), chứng khoán (SSI, HCM…), và các cổ phiếu hưởng lợi từ nâng hạng như VHM, VCB, VHC.

Kết quả kinh doanh Quý 2/2025: Tăng trưởng lan tỏa trên diện rộng

Quý 2/2025 chứng kiến sự phục hồi mạnh mẽ của lợi nhuận doanh nghiệp niêm yết. Tổng doanh thu chỉ tăng 6.9% so với cùng kỳ, nhưng lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (NPATMI) lại tăng vọt 31.5% so với cùng kỳ, vượt xa mức tăng 20.9% của quý 1/2025.

- Hầu hết các nhóm ngành đều ghi nhận tăng trưởng lợi nhuận tích cực, ngoại trừ nhóm công nghiệp. Các nhóm ngành có kết quả vượt kỳ vọng của SSI bao gồm bán lẻ, phân bón, tiện ích, ngân hàng và khu công nghiệp.

-

7 cổ phiếu lớn là VIC, NVL, VGI, HHS, HVN, PGV và VIX đã đóng góp tới khoảng 50% vào mức tăng trưởng lợi nhuận tuyệt đối của thị trường. Nếu loại trừ nhóm này, tăng trưởng lợi nhuận toàn thị trường vẫn đạt mức 14.8%.

Ngân hàng: Động lực tăng trưởng chính

-

Ngân hàng tiếp tục là nhóm ngành đóng góp lớn nhất, chiếm 44% tổng NPATMI toàn thị trường và 28% vào tăng trưởng NPATMI. Lợi nhuận trước thuế của các ngân hàng trong phạm vi nghiên cứu của SSI tăng 16.4% so với cùng kỳ, chủ yếu nhờ động lực từ CTG và VPB.

- Tuy nhiên, sự phân hóa ngày càng rõ rệt, với CTG, ACB, VPB và VIB vượt kỳ vọng, trong khi STB, MBB và MSB thấp hơn dự báo.

- Chất lượng tài sản cải thiện tích cực, với nợ xấu ổn định và nợ nhóm 2 giảm 17% so với quý trước, về mức thấp nhất kể từ năm 2023.

- Tăng trưởng tín dụng 9.9% tính từ đầu năm là chất xúc tác giúp thúc đẩy tăng trưởng lợi nhuận. Nếu loại trừ trường hợp bất thường HDB, NIM toàn hệ thống thực tế giảm 11bps so với quý trước, thấp hơn kỳ vọng.

Bất động sản & Xây dựng: Điểm sáng từ đầu tư công

- Bất động sản: Mặc dù doanh thu toàn ngành giảm 3.6% so với cùng kỳ, NPATMI lại tăng vọt 129.6%. Kết quả ấn tượng này chủ yếu nhờ vào BCM, NVL và VIC.

- Khu công nghiệp: VGC và KBC ghi nhận tăng trưởng lợi nhuận mạnh mẽ nhờ dòng vốn FDI tích cực và biên lợi nhuận gộp tăng.

- Xây dựng và Vật liệu xây dựng: Các doanh nghiệp như CTD, VCG, HPG, HT1, BMP, NTP và VLB đều ghi nhận kết quả kinh doanh khả quan, được thúc đẩy bởi sự phục hồi của thị trường bất động sản và đẩy mạnh đầu tư hạ tầng. Nhu cầu vật liệu xây dựng tăng mạnh trên diện rộng, cùng với việc giá các yếu tố đầu vào giảm đã giúp cải thiện biên lợi nhuận.

Bán lẻ & Tiện ích: Đa dạng hóa nguồn lợi nhuận

-

Bán lẻ: Các cổ phiếu bán lẻ như MWG, FRT và DGW ghi nhận tăng trưởng lợi nhuận tích cực nhờ siết chặt quy định thuế đối với hộ kinh doanh cá thể, giúp kênh bán lẻ hiện đại gia tăng thị phần.

-

Logistics & Xuất khẩu: Các doanh nghiệp như GMD, HAH, VSC, VHC và ANV hưởng lợi từ xu hướng đặt hàng sớm (front-loading), xuất khẩu tăng trưởng mạnh mẽ và tỷ giá các đồng ngoại tệ chính tăng so với VND.

-

Tiện ích: Lợi nhuận ngành tiện ích tăng trưởng vượt trội 72% so với cùng kỳ, đóng góp khoảng 12% vào tăng trưởng lợi nhuận toàn thị trường. Kết quả này đến từ hoàn nhập dự phòng nợ xấu tại GAS, điều kiện thủy văn thuận lợi cho thủy điện và sản lượng hợp đồng cao tại POW, NT2.

Triển vọng thị trường: Hướng tới 1,750-1,800 trong năm 2026

SSI kỳ vọng VN-Index có thể hướng tới vùng 1,750-1,800 trong năm 2026, nhờ vào:

- Đà phục hồi vững chắc của tăng trưởng lợi nhuận.

- Thị trường bất động sản và đầu tư công phục hồi.

- Môi trường lãi suất thuận lợi.

- Lo ngại về rủi ro thuế quan dần được xoa dịu.

- Kỳ vọng nâng hạng thị trường trong tháng 10.

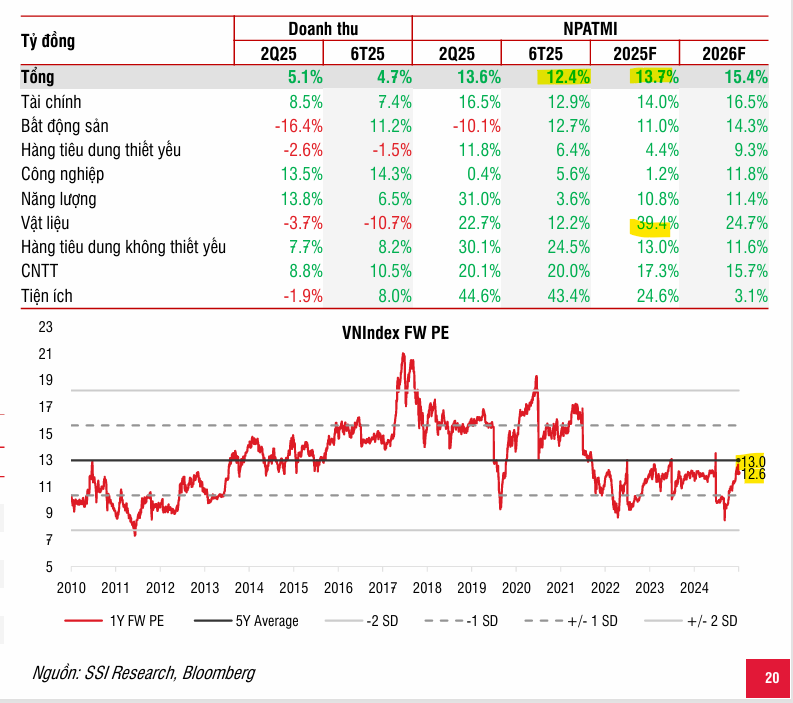

SSI duy trì dự báo tăng trưởng NPATMI toàn thị trường năm 2025 đạt 13.8%, tương ứng với mức tăng trưởng 15.5% trong 6 tháng cuối năm.

P/E dự phóng của thị trường đã tăng từ 8.8 lần (ngày 9.4.2025) lên mức 12.6 lần (tính đến ngày 6.8), nhưng vẫn thấp hơn mức trung bình 5 năm là 13 lần, và vùng cao của đỉnh năm 2022 là 15-17 lần.

Triển vọng TTCK Việt Nam tháng 5: “Sell in May” hay “Chill in May”? Cơ hội ở Midcap?

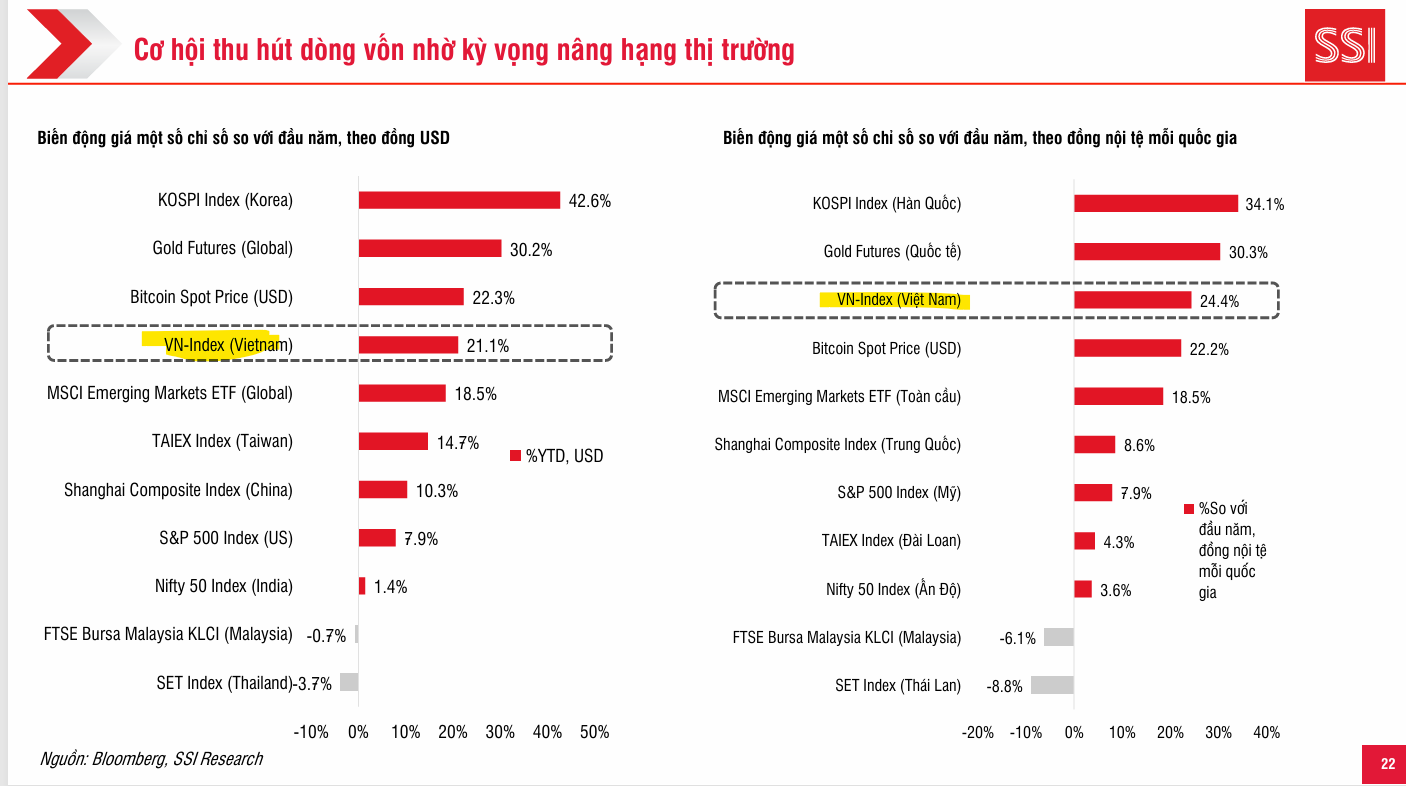

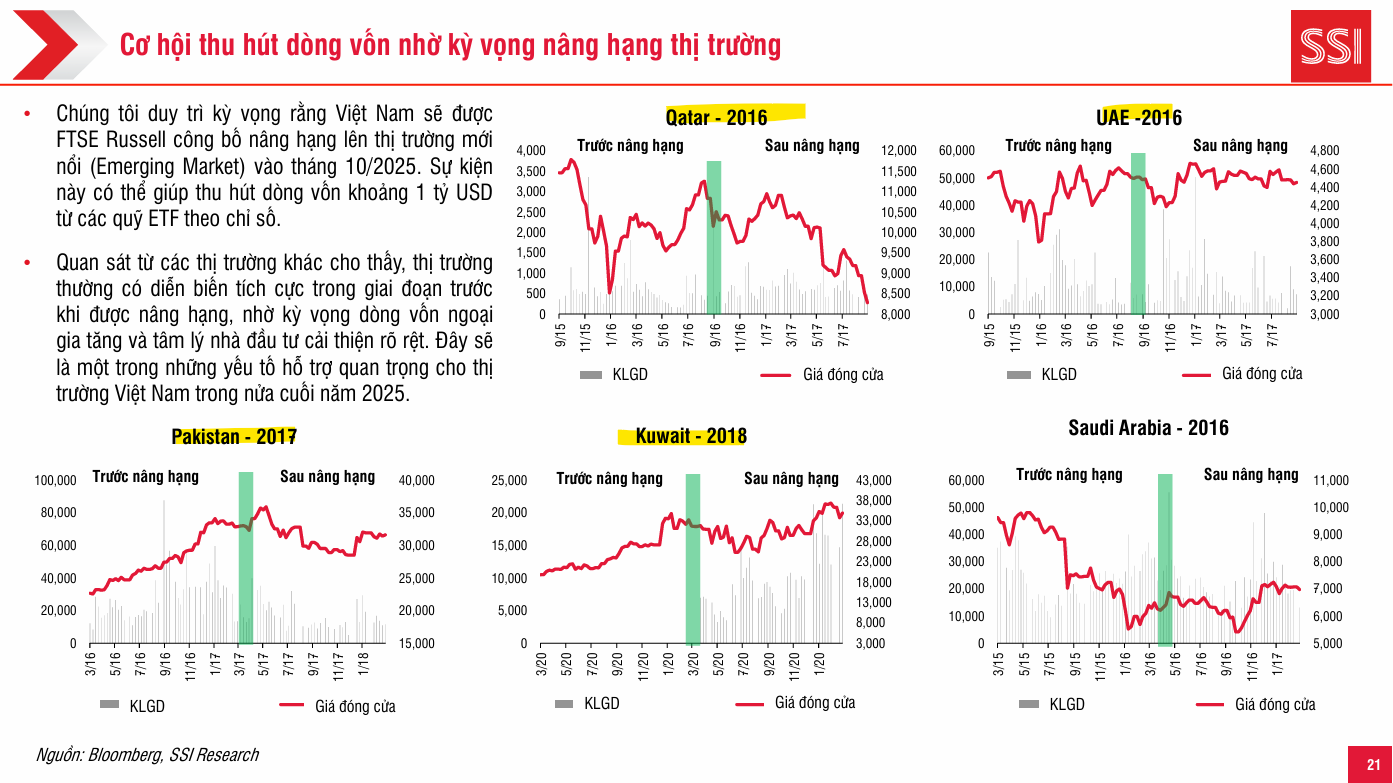

Cơ hội thu hút dòng vốn nhờ kỳ vọng nâng hạng thị trường.

SSI duy trì kỳ vọng rằng Việt Nam sẽ được FTSE Russell công bố nâng hạng lên thị trường mới nổi (Emerging Market) vào tháng 10/2025. Sự kiện này có thể giúp thu hút dòng vốn khoảng 1 tỷ USD từ các quỹ ETF theo chỉ số, tạo động lực tích cực cho thị trường trong nửa cuối năm.

Chủ điểm đầu tư đáng chú ý theo SSI:

- Bất động sản & Đầu tư công: KDH, NLG (giá mục tiêu 45,900), HDC, DXG, TCH, KSB, VLB.

- Ngân hàng: VPB, MBB, CTG.

- Chứng khoán: SSI, HCM (giá mục tiêu 30,600 đồng), VCI, VND.

- Hưởng lợi từ chi phí đầu vào thấp: HPG (giá mục tiêu 33,000), HT1, BMP, NTP, DCM (giá mục tiêu 42,400), DPM.

- Nâng hạng: VHC, VHM, VCB.

- Hưởng lợi từ quy định siết chặt cửa hàng truyền thống: FRT, MWG.

- Dầu khí: PLX, OIL.

Liên hệ tác giả: Bảo Khánh CANSLIM