Phân tích Doanh Nghiệp

KDH: Chỉ bàn giao 6 căn Gladia Trong Q1, nhưng lợi nhuận vẫn tăng mạnh 131% yoy nhờ mua rẻ 8.2 ha đất ở Cát Lái

-

Kết quả quý 1/2026: Chỉ bàn giao 6 căn Gladia, nhưng lợi nhuận sau thuế cổ đông công ty mẹ vẫn tăng mạnh +131% YoY lên 496 tỷ đồng, nhờ thương vụ mua rẻ 8.2 ha đất tại Cát Lái và ghi nhận lợi nhuận tài chính bất thường.

- Kế hoạch năm 2026: Tại Đại hội đồng cổ đông vừa qua, ban lãnh đạo đã thông qua kế hoạch lợi nhuận sau thuế sau lợi ích cổ đông thiểu số cho cả năm là 1,500 tỷ đồng, tăng trưởng 43% so với năm 2025, nhờ bàn giao phần thấp tầng Gladia và mở bán dự án The Solina.

-

Định giá & khuyến nghị: Các CTCK đưa giá mục tiêu dao động 35,000 đồng/cp, tiềm năng tăng giá 39% so với thị giá. P/B hiện tại 1.5x, thấp hơn trung bình 5 năm (1.6–1.7x), cho thấy vùng tích lũy hấp dẫn.

Tốc độ bàn giao dự án Gladia bị chậm lại còn 6 căn bởi khó khăn về lãi suất và địa chính trị của Q1.

Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (mã chứng khoán: KDH) vừa công bố kết quả kinh doanh quý 1 năm 2026 với những diễn biến trái chiều giữa các chỉ tiêu tài chính cơ bản.

Theo báo cáo tài chính, doanh thu thuần trong kỳ của doanh nghiệp đạt 281 tỷ đồng, ghi nhận mức giảm mạnh 60% so với cùng kỳ năm trước và giảm tới 84% so với quý 4 năm 2025. Trong quý 1, chỉ có 6 căn thấp tầng ở dự án Gladia được bàn giao để ghi nhận doanh thu.

Sự sụt giảm này phản ánh thực tế về chu kỳ bàn giao sản phẩm bất động sản thường rơi vào giai đoạn cuối năm, khiến doanh thu từ hoạt động kinh doanh cốt lõi trong những tháng đầu năm có phần khiêm tốn.

Tuy nhiên, điểm gây bất ngờ lớn đối với các nhà đầu tư là lợi nhuận sau thuế của cổ đông công ty mẹ lại đạt 281 tỷ đồng, tăng trưởng ấn tượng 131% so với cùng kỳ năm 2025. Điều này tạo nên một hiện tượng hiếm gặp khi con số lợi nhuận ròng tương đương với tổng doanh thu thuần trong cùng một kỳ báo cáo.

Thương vụ thâu tóm dự án An Lập: Động lực chính thúc đẩy lợi nhuận đột biến

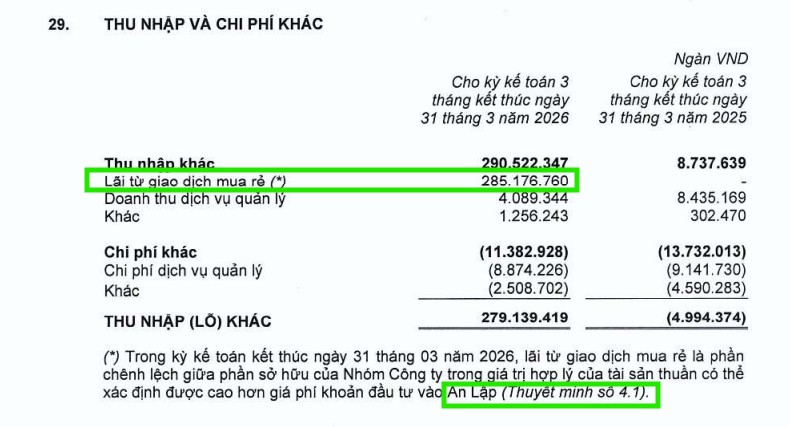

Nguyên nhân trọng yếu dẫn đến sự bứt phá về lợi nhuận bất chấp doanh thu sụt giảm nằm ở khoản thu nhập khác ròng phát sinh từ nghiệp vụ mua rẻ (bargain purchase). Cụ thể, thông qua công ty con là Công ty TNHH Kinh doanh Bất động sản Phúc Thông, Khang Điền đã hoàn tất việc mua lại 99% vốn điều lệ của Công ty Cổ phần Phát triển Bất động sản An Lập với tổng giá trị chuyển nhượng là 2,550 tỷ đồng.

Việc giá trị hợp lý của tài sản thuần từ doanh nghiệp được thâu tóm cao hơn giá phí mua đã giúp Khang Điền ghi nhận khoản lãi từ giao dịch mua rẻ này vào thu nhập khác ròng, với tổng giá trị thu nhập khác trong quý 1 đạt 279 tỷ đồng.

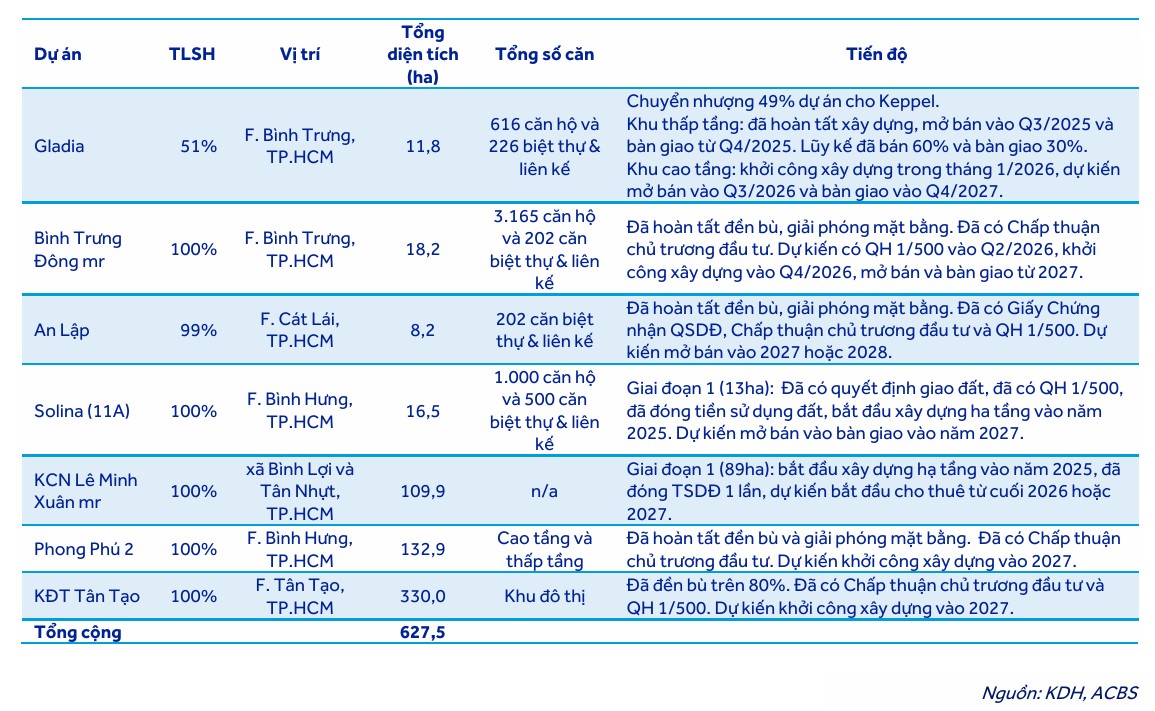

Đây là một bước đi chiến lược giúp doanh nghiệp mở rộng quỹ đất thêm 8.2 ha tại phường Cát Lái, Thành phố Thủ Đức, tạo thành một cụm đô thị tích hợp cùng với các dự án hiện hữu là Gladia và Bình Trưng Đông.

Bản chất của nghiệp vụ mua rẻ tại KDH

Theo thuyết minh báo cáo tài chính, lãi từ giao dịch mua rẻ phát sinh khi giá trị hợp lý của tài sản thuần có thể xác định được của công ty được mua cao hơn giá phí khoản đầu tư mà KDH đã bỏ ra. Trong Quý 1/2026, KDH đã ghi nhận khoản lãi này lên tới 285.17 tỷ đồng vào mục “Thu nhập khác”.

Nghiệp vụ này cụ thể liên quan đến việc KDH thâu tóm Công ty Cổ phần Phát triển Bất động sản An Lập. Thông qua công ty con là Công ty TNHH Kinh doanh Bất động sản Phúc Thông, KDH đã chi ra 2,550 tỷ đồng để mua lại 99% vốn điều lệ của An Lập.

Tại sao lại phát sinh khoản lãi “mua rẻ” này?

Khoản lãi này xuất hiện do sự chênh lệch giữa giá trị thị trường và giá phí chuyển nhượng:

Tài sản giá trị của An Lập: An Lập là chủ đầu tư dự án nhà ở quy mô 8.2 ha tại phường Cát Lái, Thành phố Thủ Đức. Đây là “đất sạch” đã hoàn thiện các thủ tục pháp lý trọng yếu như giấy chứng nhận quyền sử dụng đất cho toàn bộ khu đất ở và được phê duyệt quy hoạch chi tiết 1/500.

Định giá kế toán: Khi thực hiện hợp nhất, các đơn vị kiểm toán và định giá xác định giá trị thực tế của quỹ đất này (cộng các tài sản khác trừ nợ phải trả) tại thời điểm mua lớn hơn con số 2,550 tỷ đồng mà KDH thanh toán. Phần chênh lệch hơn 285 tỷ đồng được coi là lợi nhuận “tức thì” và phải ghi nhận ngay vào kết quả kinh doanh kỳ đó thay vì phân bổ dần.

Hoạt động bàn giao tại dự án Gladia và sức mạnh biên lợi nhuận gộp

Bên cạnh các khoản thu nhập bất thường, hoạt động kinh doanh bất động sản cốt lõi của Khang Điền trong quý 1 năm 2026 vẫn duy trì được hiệu quả về mặt tỷ suất sinh lời.

Doanh nghiệp đã tiến hành bàn giao thêm 6 căn nhà ở thấp tầng tại dự án Gladia by the Waters, nâng tổng số sản phẩm đã bàn giao và ghi nhận doanh thu tại dự án này lên khoảng 76 căn tính đến cuối tháng 3 năm 2026.

Mặc dù số lượng sản phẩm bàn giao không lớn, nhưng nhờ thuộc phân khúc cao cấp, lợi nhuận gộp của công ty trong quý vẫn đạt 183 tỷ đồng, tương ứng với biên lợi nhuận gộp ở mức rất cao là 65.0%. Kết quả này minh chứng cho năng lực phát triển các sản phẩm có giá trị gia tăng lớn và khả năng kiểm soát chi phí vốn hiệu quả của tập đoàn tại các vị trí đắc địa của thành phố Thủ Đức.

Tiến độ thực hiện kế hoạch năm 2026 và triển vọng các quý tiếp theo

Với kết quả đạt được trong quý đầu năm, Khang Điền đã hoàn thành được 17% dự báo lợi nhuận sau thuế cho cả năm 2026.

Mặc dù tỷ lệ hoàn thành doanh thu mới chỉ đạt 4% so với kế hoạch của các tổ chức phân tích, nhưng đây không phải là điều quá lo ngại do đặc thù ghi nhận lợi nhuận của ngành bất động sản thường tập trung vào nửa cuối năm.

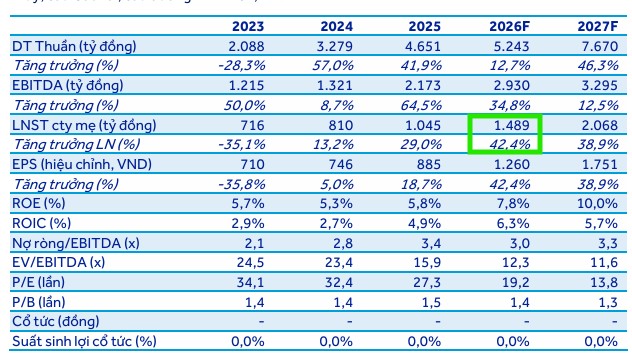

Tại Đại hội đồng cổ đông vừa qua, ban lãnh đạo đã thông qua kế hoạch lợi nhuận sau thuế sau lợi ích cổ đông thiểu số cho cả năm là 1,500 tỷ đồng, tăng trưởng 43% so với năm 2025.

Động lực tăng trưởng trong các quý tới sẽ dựa vào việc tiếp tục bàn giao các căn thấp tầng còn lại và kế hoạch mở bán phân khu cao tầng tại dự án Gladia (bao gồm 616 căn hộ và 23 căn shophouse) dự kiến bắt đầu từ quý 3 năm 2026.

Việc chuẩn bị hạ tầng cho các đại dự án như The Solina và Khu công nghiệp Lê Minh Xuân mở rộng cũng đang được đẩy mạnh để tạo đà tăng trưởng vững chắc cho giai đoạn 2027.

Chiến lược thích ứng với áp lực lãi suất

Mặc dù thị trường bất động sản nói chung vẫn đang đối mặt với lực cản từ lãi suất cho vay mua nhà duy trì ở ngưỡng cao (có nơi tiệm cận 14% mỗi năm), KDH được đánh giá là có sức chống chịu tốt nhờ cấu trúc tài sản vững chắc và các chính sách hỗ trợ lãi suất linh hoạt cho khách hàng.

Đối với Khang Điền, tổng nợ vay đã tăng mạnh lên mức 10,149 tỷ đồng vào cuối năm 2025 để đáp ứng nhu cầu đầu tư đồng thời vào nhiều dự án quy mô lớn. Mặc dù số dư nợ tuyệt đối gia tăng, các chỉ số về đòn bẩy tài chính của tập đoàn vẫn được duy trì trong ngưỡng an toàn nhờ nền tảng vốn chủ sở hữu dày dạn.

Tỷ lệ nợ thuần trên vốn chủ sở hữu của doanh nghiệp đạt 44.5% vào năm 2025 và được dự báo sẽ giảm dần xuống còn 38.6% trong năm 2026 và tiếp tục lùi về mức 24.8% vào năm 2027. Điều này cho thấy chiến lược quản trị dòng tiền của ban lãnh đạo đang hướng tới việc giảm dần sự phụ thuộc vào nợ vay khi các dự án lớn bước vào chu kỳ thu tiền và bàn giao.

Trong Q1/2026, dư nợ của KDH tăng mạnh lên 15,348 tỷ đồng nhằm tài trợ cho thương vụ thâu tóm dự án An Lập và đầu tư hạ tầng trọng điểm, khiến các chỉ số đòn bẩy tài chính tạm thời vượt mức trung bình ngành.

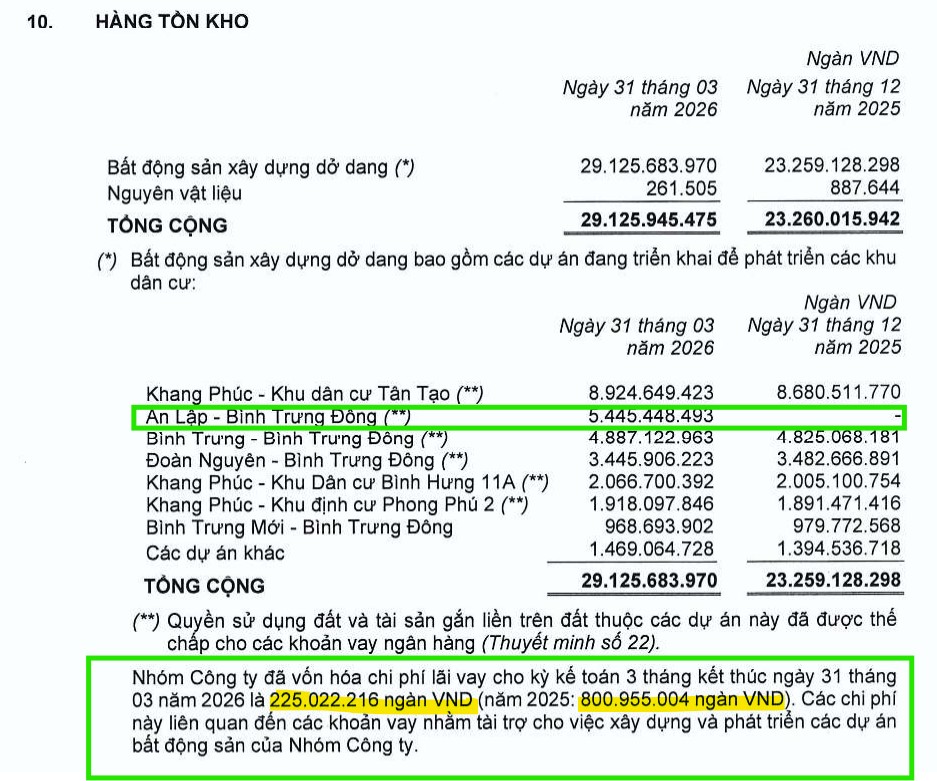

Tuy nhiên, cấu trúc vốn dự kiến sẽ cải thiện rõ rệt vào cuối năm nhờ dòng tiền từ dự án Gladia và kế hoạch thoái vốn một phần tại các dự án liên doanh. Việc hạch toán thêm dự án An Lập cũng đẩy hàng tồn kho tăng 25% lên hơn 29,000 tỷ đồng, tương đương 73% tổng tài sản.

Một đặc điểm quan trọng trong báo cáo tài chính của Khang Điền là nghiệp vụ vốn hóa lãi vay, giúp doanh nghiệp giảm bớt áp lực trực tiếp lên bảng kết quả hoạt động kinh doanh trong giai đoạn triển khai dự án.

Trong năm 2025, tập đoàn đã thực hiện vốn hóa tới 769 tỷ đồng chi phí lãi vay vào giá trị hàng tồn kho của các dự án đang thi công dở dang. Việc đưa một lượng lớn chi phí tài chính vào tài sản giúp lợi nhuận thuần từ hoạt động kinh doanh không bị bào mòn bởi gánh nặng lãi vay trong ngắn hạn. Tính đến Q1.2026, tổng mức vốn hóa chi phí lãi vay đã lên tới cả gần nghìn tỷ.

Thực tế, chi phí lãi vay thuần được ghi nhận trên báo cáo thu nhập chỉ ở mức 139 tỷ đồng trong năm 2025 và dự báo sẽ tăng lên khoảng 168 tỷ đồng vào năm 2026 khi quy mô giải ngân cho các đại dự án như Tân Tạo và Solina mở rộng.

Cơ chế này cho phép Khang Điền bảo toàn biên lợi nhuận ròng ở mức khả quan, đồng thời phản ánh đúng bản chất chi phí đầu tư vào tài sản dài hạn thay vì coi đó là chi phí vận hành thường niên.

Không chỉ chịu tác động trực tiếp từ nợ vay của chính mình, Khang Điền còn phải đối mặt với rủi ro lãi suất làm suy giảm nhu cầu mua nhà của khách hàng. Để duy trì tỷ lệ hấp thụ sản phẩm trên 90% tại các dự án trọng điểm như Gladia by the Waters, doanh nghiệp đã chủ động triển khai các gói hỗ trợ lãi suất linh hoạt, giúp người mua cố định chi phí tài chính trong thời gian từ 18 đến 24 tháng.

Mặc dù chính sách này khiến chi phí bán hàng gia tăng, tiêu biểu là khoản chi phí hỗ trợ khách hàng đạt 122 tỷ đồng chỉ riêng trong quý 4 năm 2025, nhưng đây là giải pháp then chốt để bảo vệ doanh số bán hàng trong bối cảnh thanh khoản hệ thống thắt chặt.

Sự kết hợp giữa năng lực tài chính vững mạnh và các biện pháp hỗ trợ người mua giúp Khang Điền duy trì được vị thế cạnh tranh, ngay cả khi lãi suất liên ngân hàng có thời điểm biến động mạnh chạm ngưỡng 20% do căng thẳng thanh khoản cục bộ.

KDH: chương trình hỗ trợ lãi suất linh hoạt giúp công ty vượt qua cơn bão lãi suất

Chuyển động cơ cấu cổ đông và triển vọng định giá cổ phiếu hấp dẫn

Trong giai đoạn nửa đầu năm 2026, nhóm quỹ thuộc VinaCapital đã thực hiện lộ trình thoái vốn quyết liệt tại Khang Điền, đánh dấu sự thay đổi lớn trong cơ cấu cổ đông chiến lược của doanh nghiệp.

Sau khi mua vào 1.7 triệu cổ phiếu trong tháng 2/2026, nhóm quỹ này đã nhanh chóng đảo chiều bán ra 7.5 triệu cổ phiếu thông qua Vietnam Investment Property Limited vào tháng 3/2026.

Các đợt bán ra tiếp tục diễn ra vào đầu tháng 5/2026 với việc bán thêm 900.000 cổ phiếu, chính thức đưa tỷ lệ sở hữu của VinaCapital xuống dưới ngưỡng 7%.

Sự thoái lui về mặt sở hữu này đồng bộ với việc thay đổi nhân sự thượng tầng tại Đại hội đồng cổ đông 2026, khi các đại diện liên quan đến VinaCapital là bà Nguyễn Thị Diệu Phương và bà Vương Hoàng Thảo Linh lần lượt từ nhiệm khỏi Hội đồng quản trị và Ban kiểm soát.

ACBS (8.5.2026) duy trì khuyến nghị Mua với giá mục tiêu 34,100 đồng mỗi cổ phiếu, tương ứng với tiềm năng tăng giá lên tới gần 40%. Sau khoản lãi bất thường quý 1, ACBS điều chỉnh tăng 18% dự phóng LNST của công ty mẹ lên 1,489 tỷ đồng (+42% yoy) để phản ánh khoản lãi nêu trên.

Với mức định giá P/B hiện tại khoảng 1.5x, thấp hơn đáng kể so với trung bình lịch sử 5 năm, cổ phiếu KDH đang ở vùng giá hấp dẫn để tích lũy dài hạn.

Sự kết hợp giữa năng lực triển khai dự án xuất sắc, quỹ đất sạch dồi dào tại nội thành TP.HCM và hành lang pháp lý đất đai đang dần được tháo gỡ chính là những chất xúc tác quan trọng nhất để Khang Điền hiện thực hóa giá trị doanh nghiệp trong năm 2026 và xa hơn nữa.

bảng so sánh chi tiết quan điểm của ACBS và VNDirect về ổ phiếu KDH dựa trên các báo cáo phân tích cập nhật vào tháng 4 và tháng 5 năm 2026:

| Tiêu chí so sánh | Quan điểm của ACBS (08/05/2026) | Quan điểm của VNDirect (08/04/2026) |

| Khuyến nghị |

MUA |

KHẢ QUAN |

| Giá mục tiêu |

34,100 VND/cp |

35,700 VND/cp |

| Doanh thu 2026F |

5,243 tỷ VND (Tăng trưởng 12.7% yoy) |

6,907 tỷ VND (Tăng trưởng 47.4% yoy) |

| Doanh thu 2027F |

7,670 tỷ VND (Tăng trưởng 46.3% yoy) |

8,254 tỷ VND (Tăng trưởng 19.5% yoy) |

| Lợi nhuận ròng 2026F |

1,489 tỷ đồng (+42% yoy) |

1,500 tỷ VND (Tăng trưởng 38.,7% svck) |

| Dự án trọng điểm |

Gladia là tâm điểm bán hàng và đóng góp doanh thu chính trong năm 2026 |

Gladia (thấp tầng và cao tầng), The Solina, Bình Trưng Đông và KCN Lê Minh Xuân mở rộng |

| Luận điểm đầu tư chính |

Lực đẩy từ hạ tầng giao thông (nút giao Mỹ Thủy, cầu Cát Lái, đường Bình Tiên) và pháp lý minh bạch |

Lượng backlog lớn từ Gladia và kỳ vọng Luật Đất đai 2026 giúp tinh gọn thủ tục phê duyệt dự án |

| Quan điểm về định giá |

Giá mục tiêu dựa trên mô hình định giá với vốn hóa mục tiêu ~27,158 tỷ VND |

P/B hiện tại 1.5x thấp hơn ngưỡng -1 độ lệch chuẩn, là mức hấp dẫn để tích lũy dài hạn |

| Rủi ro và thách thức |

Lãi suất cao và thắt chặt tín dụng ảnh hưởng đến tâm lý người mua trong ngắn hạn |

Áp lực lãi suất làm chậm khả năng hấp thụ; chi phí vật liệu xây dựng tăng ảnh hưởng biên lợi nhuận |