Phân tích Doanh Nghiệp

HPG: “Vua Thép Thức Giấc” khi giá HRC tăng. Kỳ vọng lợi nhuận năm nay đạt 30 nghìn tỷ

-

KQKD & dự báo: BSC nâng mạnh dự báo lợi nhuận sau thuế Hòa Phát năm 2026 lên 28,538 tỷ đồng (+85% yoy), khuyến nghị MUA với giá mục tiêu 40,800 VND/cp, tiềm năng tăng giá ~50%.

- Động lực tăng trưởng: Giá HRC tăng nhờ thuế chống lẩn tránh 27.83% với thép Trung Quốc, cùng nhu cầu hạ tầng phục hồi và dự án Dung Quất 2 giúp sản lượng thép dự kiến đạt 15.2 triệu tấn năm 2026 (+28% yoy).

-

Lợi thế cạnh tranh: HPG có hệ số phát thải carbon thấp (2.14 tấn CO₂/tấn thép so với Trung Quốc 4.34), giúp mở rộng thị phần xuất khẩu trong bối cảnh EU áp dụng CBAM, đồng thời tận dụng cơ hội từ thị trường tín chỉ carbon tại Việt Nam

Công ty Chứng khoán BIDV (BSC) vừa đưa ra báo cáo cập nhật đầy lạc quan về Tập đoàn Hòa Phát (HPG) với tiêu đề “Vua thép thức giấc”, qua đó duy trì khuyến nghị Mua và nâng mạnh giá mục tiêu lên mức 40,800 đồng mỗi cổ phiếu cho tầm nhìn cuối năm 2026.

Mức giá mục tiêu này tương ứng với tiềm năng tăng giá lên tới 50% so với thị giá hiện tại, phản ánh sự điều chỉnh tăng mạnh dự báo lợi nhuận sau thuế năm 2026 lên mức 28,538 tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 85% so với năm 2025.

Theo phân tích của BSC, quy mô doanh thu và lợi nhuận của tập đoàn sẽ bứt phá mạnh mẽ nhờ sự cộng hưởng của việc giá bán thép tăng bình quân từ 8% đến 10%, biên lợi nhuận gộp cải thiện và các khoản thu nhập tài chính đột biến từ mảng bất động sản được ghi nhận ngay trong quý 1 năm 2026.

Chu kỳ tăng giá thép cuộn cán nóng HRC bắt đầu từ hiệu ứng hàng rào thuế quan

BSC nhận định rằng một chu kỳ tăng giá HRC và mở rộng biên lợi nhuận gộp mới đã chính thức bắt đầu kể từ quý 2 năm 2026.

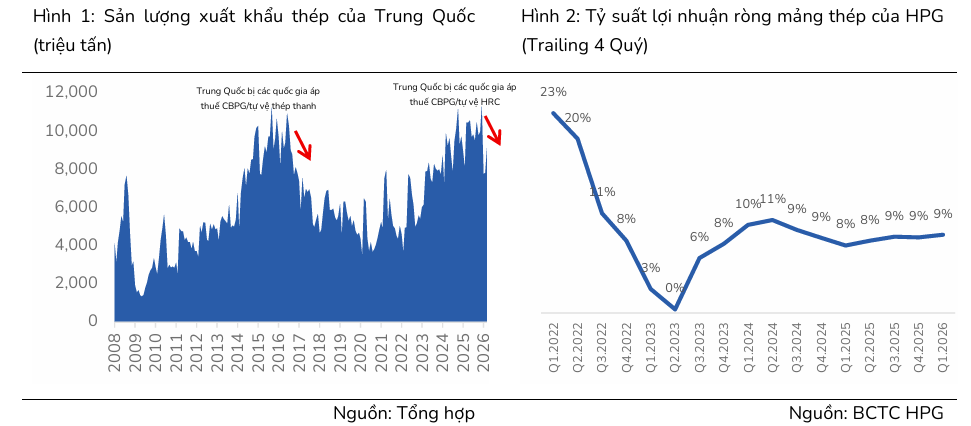

Động lực quan trọng nhất củng cố cho xu hướng này là hiệu quả từ các biện pháp phòng vệ thương mại của Việt Nam, đặc biệt là Quyết định số 612/QĐ-BCT (như hình ảnh văn bản pháp lý cung cấp) áp dụng mức thuế chống lẩn tránh tạm thời 27.83% đối với HRC khổ rộng nhập khẩu từ Trung Quốc.

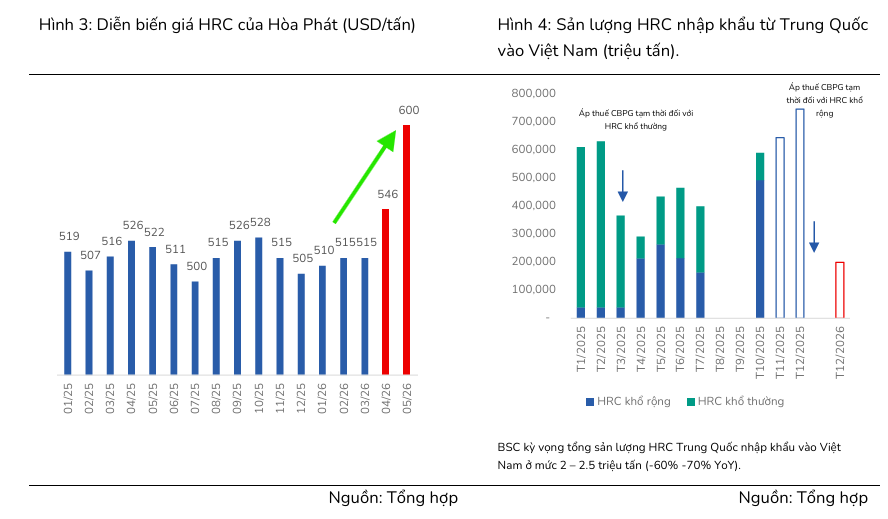

Việc thiết lập hàng rào bảo hộ toàn diện này giúp Hòa Phát giảm bớt áp lực cạnh tranh từ thép giá rẻ, cho phép doanh nghiệp nâng giá bán HRC lên mức 600 USD/tấn trong tháng 4 năm 2026, tăng 15% so với đầu năm.

Bên cạnh đó, việc Trung Quốc chủ động cắt giảm sản lượng thép và tình trạng đứt gãy nguồn cung từ Iran – quốc gia sản xuất thép lớn thứ 10 thế giới – do căng thẳng địa chính trị đã giúp mặt bằng giá thép thế giới neo ở mức cao, tạo môi trường kinh doanh thuận lợi cho các nhà sản xuất nội địa.

Sản lượng tiêu thụ thép bứt phá nhờ động lực từ Dung Quất 2 và sự phục hồi hạ tầng

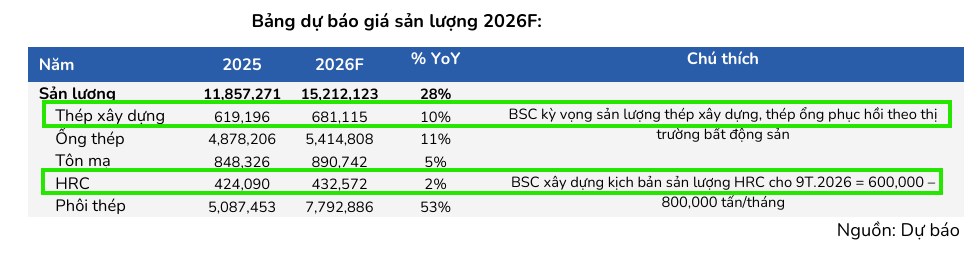

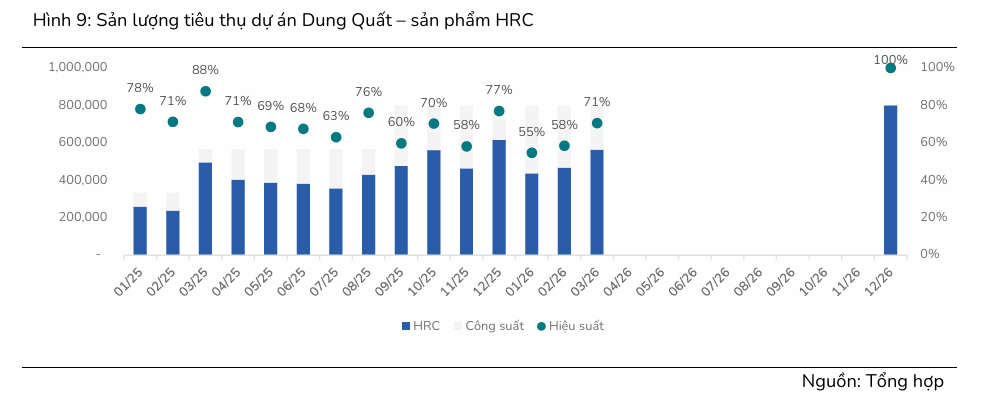

Về quy mô vận hành, BSC dự phóng tổng sản lượng tiêu thụ thép của Hòa Phát sẽ đạt mức 15.2 triệu tấn trong năm 2026 và tiếp tục tăng lên 16.4 triệu tấn vào năm 2027, tương ứng với mức tăng trưởng 28% so với cùng kỳ.

Sự bứt phá này dựa trên kỳ vọng dự án Khu liên hợp gang thép Dung Quất 2 hoạt động ổn định và bắt đầu đẩy mạnh sản lượng sau khi các chính sách thuế bảo hộ có hiệu lực đầy đủ.

Đồng thời, nhu cầu tiêu thụ thép xây dựng được dự báo tăng 20% trong quý 1 nhờ làn sóng phục hồi của thị trường bất động sản dân dụng và tiến độ giải ngân đầu tư công cho các siêu dự án hạ tầng.

Việc duy trì hiệu suất hoạt động cao tại các lò cao giúp Hòa Phát tối ưu hóa chi phí cố định, từ đó đưa biên lợi nhuận gộp cả năm 2026 dự kiến đạt 17.3%, tăng 2 điểm phần trăm so với năm trước đó.

Vị thế dẫn đầu trong kỷ nguyên thép xanh và lợi thế cạnh tranh xuất khẩu

Báo cáo của BSC cũng nhấn mạnh lợi thế chiến lược của Hòa Phát trong bối cảnh Liên minh Châu Âu áp dụng Cơ chế điều chỉnh biên giới carbon (CBAM).

Với hệ số phát thải carbon bình quân ở mức 2.14 tấn CO2 trên mỗi tấn thép, Hòa Phát đang sở hữu công nghệ sản xuất hiện đại và có hệ số thấp hơn đáng kể so với mức mặc định của thép Trung Quốc là 4.34.

Điều này giúp tập đoàn có khả năng chiếm lĩnh thêm thị phần xuất khẩu từ các quốc gia sử dụng công nghệ cũ, dễ gây ô nhiễm như Ấn Độ, Nga và Trung Quốc.

Việc tự chủ tính toán hệ số phát thải và triển khai lộ trình khử carbon dài hạn không chỉ giúp Hòa Phát tuân thủ các rào cản kỹ thuật quốc tế mà còn mở ra cơ hội tối ưu hóa lợi nhuận từ thị trường giao dịch tín chỉ carbon đang hình thành tại Việt Nam.

Kết quả kinh doanh thực tế vượt kỳ vọng và triển vọng từ các mảng phi thép

Kết quả kinh doanh thực tế trong quý 1 năm 2026 của Hòa Phát đã vượt xa dự báo ban đầu của BSC với lợi nhuận sau thuế đạt gần 9,000 tỷ đồng.

Sự đột biến này chủ yếu đến từ việc tập đoàn hoàn tất chuyển nhượng cổ phần tại dự án bất động sản Phố Nối (Hưng Yên), mang về doanh thu tài chính khoảng 4,915 tỷ đồng. Ngay cả khi loại bỏ khoản lợi nhuận bất thường này, mảng kinh doanh thép cốt lõi vẫn ghi nhận mức tăng trưởng lợi nhuận 52% so với cùng kỳ nhờ lợi thế tích trữ hàng tồn kho nguyên liệu giá rẻ từ cuối năm 2025.

Với dòng tiền dồi dào từ hoạt động kinh doanh, Hòa Phát đang đẩy mạnh các dự án mới như nhà máy thép đường ray cho đường sắt tốc độ cao và mở rộng hệ sinh thái khu công nghiệp, khẳng định vị thế một tập đoàn công nghiệp nặng tích hợp có sức chống chịu cao trước các biến động vĩ mô.

Bảng so sánh quan điểm các CTCK về cổ phiếu HPG (Cập nhật quý 2/2026)

| CTCK (Ngày báo cáo) | Khuyến nghị | Giá mục tiêu (VNĐ) | LNST 2026F (Tỷ đồng) | Luận điểm chính và Động lực tăng trưởng |

| BSC (14/05/2026) | Mua vào | 40,800 | 28,538 |

Lạc quan nhất thị trường với kỳ vọng chu kỳ tăng giá HRC và biên lợi nhuận gộp bứt phá từ quý 2/2026 nhờ hàng rào bảo hộ có hiệu quả; ghi nhận lãi chuyển nhượng bất động sản Phố Nối đột biến 4,915 tỷ đồng trong quý 1. |

| MAS (08/05/2026) | Mua vào | 35,000 | 21,881 |

Tập trung vào đà phục hồi của giá thép (+19% từ đáy) và hiệu ứng từ chu kỳ tồn kho; Dung Quất 2 đóng góp lớn vào sản lượng; biên EBITDA cải thiện mạnh nhờ mức chênh lệch giá bán/chi phí mở rộng. |

| SSI Research (23/04/2026) | Mua vào | 36,000 | 25,903 |

Ưu tiên hàng đầu trong chủ đề đầu tư hạ tầng (đường sắt tốc độ cao); năm đầu tiên vận hành trọn vẹn DQ2 và áp thuế chống lẩn tránh HRC đầy đủ; dự báo lợi nhuận cốt lõi tăng trưởng 47% so với cùng kỳ. |

| HSC (22/04/2026) | Mua vào | 36,300 | 22,972 |

Giai đoạn 2026-2030 là “kỷ nguyên vàng” với CAGR nhu cầu thép đạt trên 10%; hưởng lợi trực tiếp từ Quyết định 612/QĐ-BCT áp thuế 27.83% lên HRC khổ rộng Trung Quốc; lợi thế cạnh tranh xuất khẩu nhờ hệ số phát thải thấp. |