Phân tích Doanh Nghiệp

Bức tranh lợi nhuận quý 1/2026: Sắc xanh lan tỏa trên HoSE

-

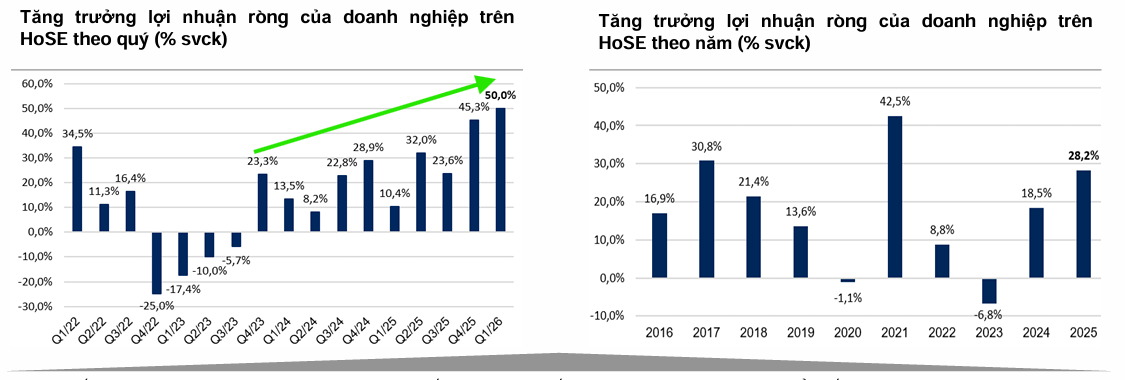

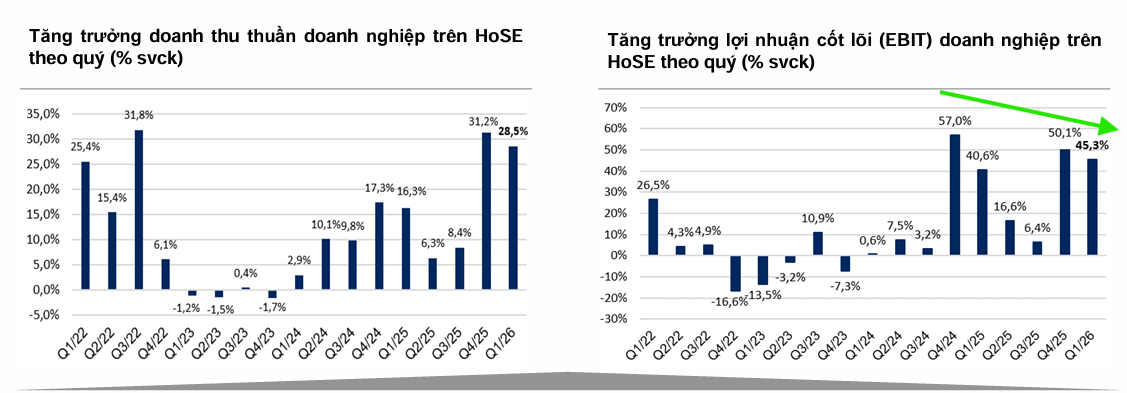

Tăng trưởng lợi nhuận mạnh: Q1/2026, 398 doanh nghiệp trên HoSE (99.8% vốn hóa) báo cáo lợi nhuận ròng tăng 50% YoY, doanh thu thuần tăng 28.5%, EBIT tăng 45.3%, cho thấy nền tảng kinh doanh cốt lõi vững chắc.

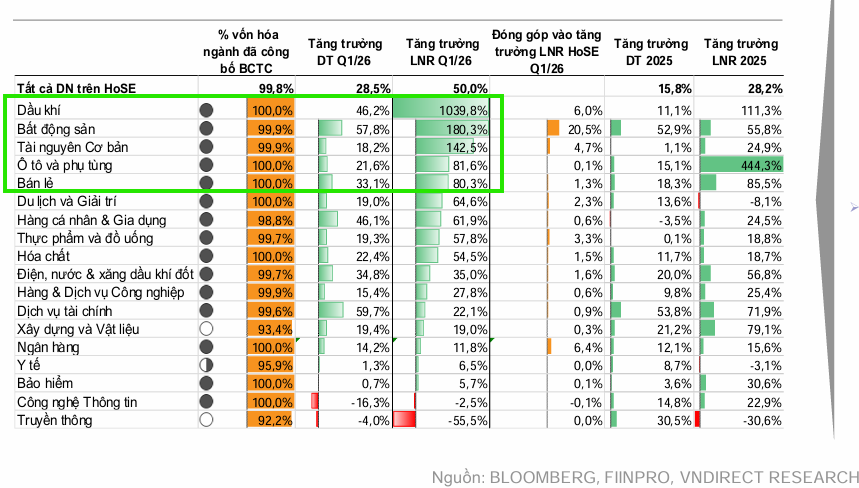

- Ngành dẫn dắt: Bất động sản đóng góp lớn nhất (20.5 điểm %), tiếp theo là ngân hàng (6.4 điểm %) và dầu khí (6 điểm %). Đặc biệt, lợi nhuận ngành dầu khí tăng đột biến 1,039.8% YoY nhờ nền thấp và giá dầu cải thiện.

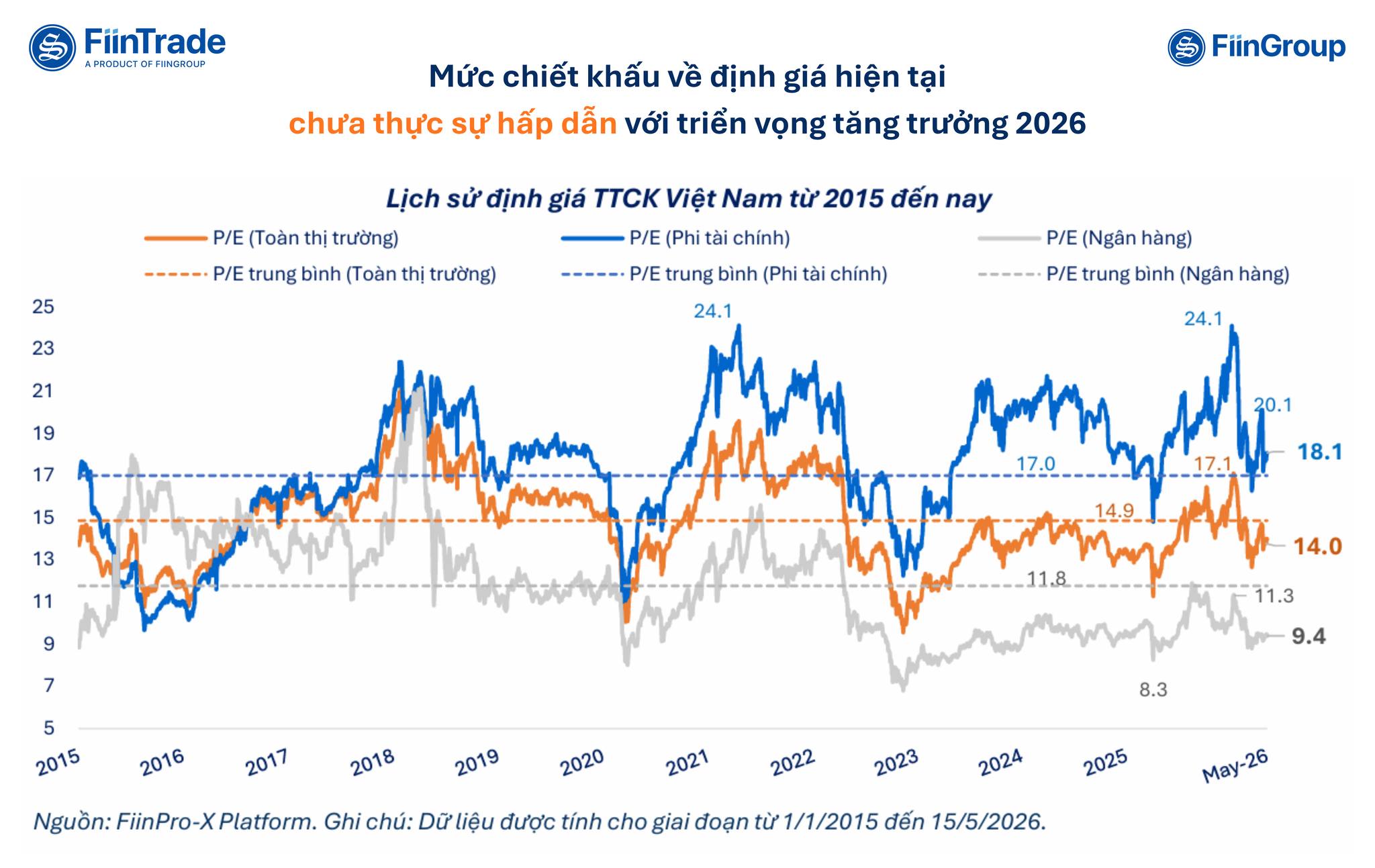

- Định giá thị trường: P/E trượt VN-Index hiện 13.8x, thấp hơn trung bình 10 năm (15.4x). Dù chưa thực sự “rẻ”, định giá được hỗ trợ bởi triển vọng nâng hạng và lợi nhuận khả quan cả năm 2026

Kết quả kinh doanh quý 1 năm 2026 của các doanh nghiệp niêm yết trên HoSE đã vẽ nên một bức tranh tăng trưởng đầy ấn tượng. Tính đến ngày 11/05/2026, đã có 398 doanh nghiệp công bố báo cáo tài chính, đại diện cho 99.8% tổng vốn hóa toàn sàn. Lợi nhuận ròng của khối doanh nghiệp này không chỉ duy trì đà phục hồi mà còn bứt phá mạnh mẽ với mức tăng 50% so với cùng kỳ năm trước và tăng 3.8% so với quý trước đó.

Động lực từ các “đầu tàu” vốn hóa lớn

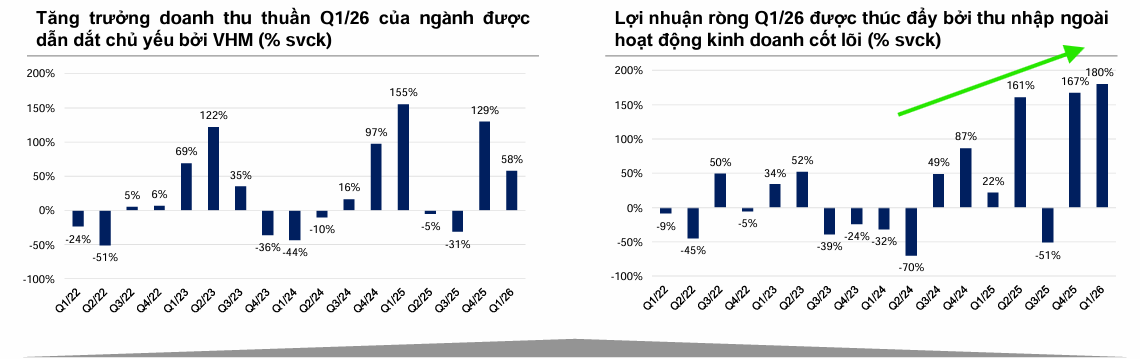

Sự bứt phá của lợi nhuận thị trường trong quý đầu năm 2026 được dẫn dắt bởi sự đóng góp đáng kể từ nhóm ngành bất động sản, khi lĩnh vực này đóng góp tới 20.5 điểm phần trăm vào mức tăng trưởng chung của toàn sàn HoSE.

Đứng ngay phía sau là nhóm ngân hàng và dầu khí, lần lượt đóng góp 6.4 và 6 điểm phần trăm vào kết quả chung. Điều này cho thấy sự phục hồi của các nhóm ngành có quy mô vốn hóa lớn đang đóng vai trò là bệ phóng quan trọng cho đà tăng trưởng chung của toàn thị trường.

Đà tăng trưởng lan tỏa rộng khắp các nhóm ngành

Sự lạc quan không chỉ gói gọn trong vài nhóm ngành chủ chốt mà đã lan tỏa rộng hơn trên diện rộng. Nhóm dầu khí gây ấn tượng mạnh nhất với mức tăng trưởng lợi nhuận đột biến 1,039.8% so với cùng kỳ, chủ yếu nhờ nền lợi nhuận thấp của năm trước cùng sự cải thiện tích cực từ giá dầu và hoạt động kinh doanh.

Bên cạnh đó, các lĩnh vực như bất động sản, tài nguyên cơ bản, ô tô & phụ tùng và bán lẻ đều ghi nhận mức tăng trưởng lợi nhuận ấn tượng, phản ánh đà phục hồi đang lan tỏa vào hoạt động sản xuất kinh doanh thực tế.

Ở chiều ngược lại, sự phân hóa vẫn tồn tại khi nhóm công nghệ thông tin và truyền thông là những cái tên hiếm hoi ghi nhận tăng trưởng lợi nhuận âm trong quý này.

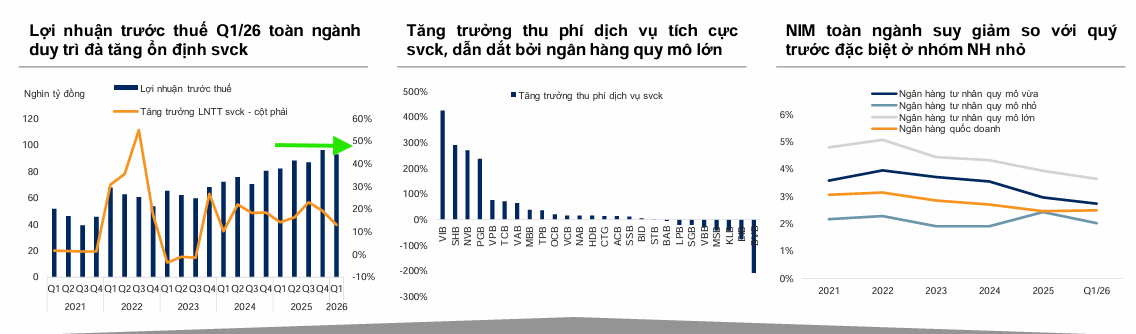

Lợi nhuận trước thuế toàn ngành ngân hàng Q1/2026 tăng 13% so với cùng kỳ nhờ tín dụng tăng 3.6% (dẫn đầu bởi HDB, VPB, MBB) và thu nhập ngoài lãi tăng 42% (nhờ TCB, VPB, MBB, SHB). Tuy nhiên, biên lãi thuần (NIM) toàn ngành giảm 24 điểm cơ bản do chi phí huy động tăng.

Doanh thu và lợi nhuận cốt lõi duy trì xu hướng tích cực

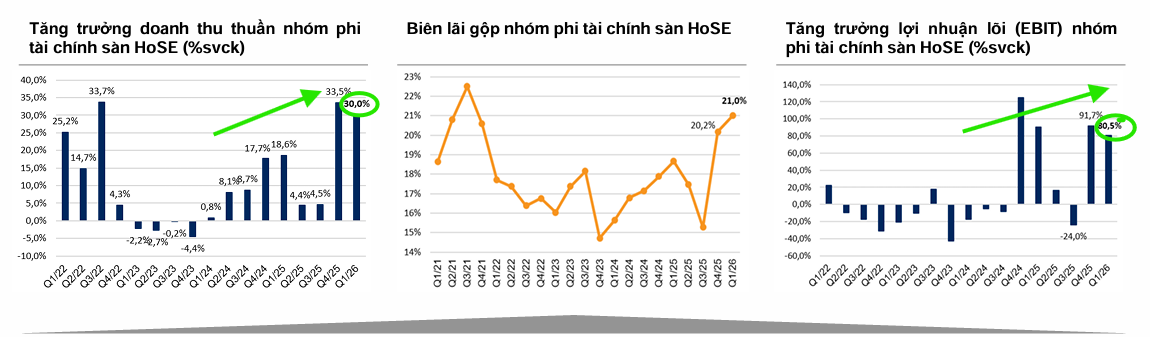

Không chỉ dừng lại ở con số lợi nhuận ròng, doanh thu thuần của các doanh nghiệp niêm yết trên HoSE cũng ghi nhận mức tăng trưởng tích cực +28.5% so với cùng kỳ. Đặc biệt, lợi nhuận cốt lõi (EBIT) – thước đo quan trọng phản ánh hiệu quả hoạt động kinh doanh thực tế – tiếp tục xu hướng tăng mạnh 45.3% so với cùng kỳ.

Đáng chú ý, ngay cả khi loại trừ yếu tố đóng góp từ nhóm bất động sản, chỉ số EBIT vẫn duy trì đà tăng trưởng bền bỉ với mức tăng 27.1% so với cùng kỳ, cao hơn so với quý 4 năm 2025.

Những kết quả này củng cố quan điểm rằng tăng trưởng lợi nhuận đang diễn ra dựa trên nền tảng hoạt động kinh doanh cốt lõi vững chắc và ngày càng lan tỏa mạnh mẽ hơn trong nền kinh tế, tạo nền tảng thuận lợi cho triển vọng của cả năm 2026.

(Nguồn dữ liệu: Báo cáo đánh giá KQKD Q1/2026 của VNDirect, dữ liệu ngày 11/05/2026)

P/E trượt 12 tháng của VN-Index hiện ở mức 13.8x, thấp hơn trung bình 10 năm (15.4x) nhờ tăng trưởng lợi nhuận quý 1/2026 tích cực. Mặc dù chưa thực sự “rẻ”, định giá hiện tại được hỗ trợ bởi kỳ vọng nâng hạng và triển vọng lợi nhuận khả quan cả năm.

Các điểm nhấn chính:

-

Nhóm Ngân hàng: P/E thấp hơn 20% so với trung bình 10 năm.

-

Nhóm Phi tài chính (loại trừ nhóm Vin): P/E ở mức 14.1x, giảm 17% từ đầu năm và thấp hơn 19% so với trung bình lịch sử.

Theo FiinTrade, sự chênh lệch không đáng kể giữa P/E dự phóng 2026 và P/E trượt hiện tại cho thấy dư địa tái định giá không còn nhiều. Trong bối cảnh vĩ mô còn thách thức (lãi suất cao, thanh khoản eo hẹp, cầu yếu), mức chiết khấu định giá hiện tại chưa đủ sức hấp dẫn. Dù vậy, thị trường vẫn tiềm ẩn những doanh nghiệp có nội lực mạnh để thúc đẩy định giá lại.

SSI Research: nếu loại trừ họ nhà Vin, P/E thị trường chỉ còn 10.3 lần mà thôi!