Phân tích Doanh Nghiệp

POW: Nhơn Trạch 3 và 4 đi vào hoạt động mở ra chương mới đầy kỳ vọng

- Quý 1/2026, POW ghi nhận doanh thu tăng 52% YoY và lợi nhuận ròng 1,199 tỷ đồng (+170% YoY), nhờ cụm nhà máy điện khí Nhơn Trạch 3 & 4 chính thức vận hành thương mại và hưởng lợi từ cơ chế CfD bù doanh thu khi sản lượng thực phát thấp hơn hợp đồng Qc.

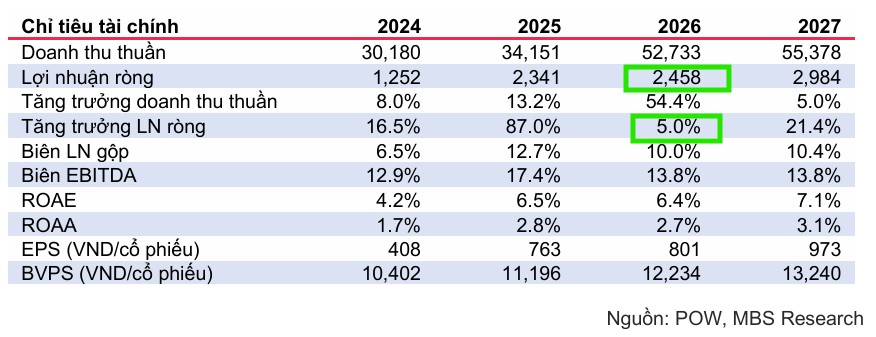

- MBS dự báo năm 2026 POW đạt doanh thu 52,255 tỷ đồng (+53.8% YoY) và lợi nhuận ròng 2,458 tỷ đồng, trong đó Nhơn Trạch 3 & 4 đóng góp khoảng 1,671 tỷ đồng lợi nhuận gộp (31%); ngược lại HSC thận trọng hơn, dự báo lợi nhuận ròng chỉ 1,798 tỷ đồng do gánh nặng khấu hao và chi phí lãi vay.

- Các CTCK đưa ra giá mục tiêu cổ phiếu POW trong khoảng 15,700 – 17,100 đồng/cp, với khuyến nghị từ Khả quan/Tích lũy đến Mua vào. Ngoài ra, khoản bồi thường chênh lệch tỷ giá liên quan đến Vũng Áng 1 (ước tính 1,300–1,600 tỷ đồng) dự kiến được EVN thanh toán trong quý 2–3/2026, hứa hẹn tạo nguồn thu nhập bất thường hỗ trợ định giá.

Kết quả kinh doanh quý 1 năm 2026 của Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power – Mã: POW) đã ghi nhận sự bứt phá đầy ấn tượng, tạo nên một cột mốc lịch sử mới cho doanh nghiệp.

Theo báo cáo phân tích của Chứng khoán MB (MBS), doanh thu của POW trong quý 1 đã tăng vọt 52% so với cùng kỳ, đóng góp chính từ việc tổ hợp nhà máy điện khí Nhơn Trạch 3 và 4 chính thức vận hành thương mại và tham gia thị trường điện. Nhờ đó, lợi nhuận ròng của tổng công ty đạt mức 1,199 tỷ đồng, tăng trưởng tới 170% so với cùng kỳ năm trước và vượt xa các dự phóng trước đó của MBS.

Điểm đáng chú ý trong kết quả này là dù sản lượng thực phát của Nhơn Trạch 3 và 4 chỉ đạt 61% mức sản lượng hợp đồng (Qc) được giao, doanh nghiệp vẫn được bù đắp doanh thu theo cơ chế hợp đồng chênh lệch (CfD).

Cơ chế ưu việt này giúp POW thu hồi hiệu quả các khoản chi phí cố định, trực tiếp kéo biên lợi nhuận gộp hợp nhất tăng mạnh lên mức 14.6%. Đồng quan điểm này, Chứng khoán Thành phố Hồ Chí Minh (HSC) cũng nhấn mạnh rằng việc Nhơn Trạch 3 và 4 được thanh toán dựa trên mức công suất cam kết Qc là 1,423 triệu kWh thay vì sản lượng thực phát 874 triệu kWh chính là bệ đỡ vững chắc giúp lợi nhuận thuần quý 1 của POW bùng nổ vượt trội so với mọi dự báo.

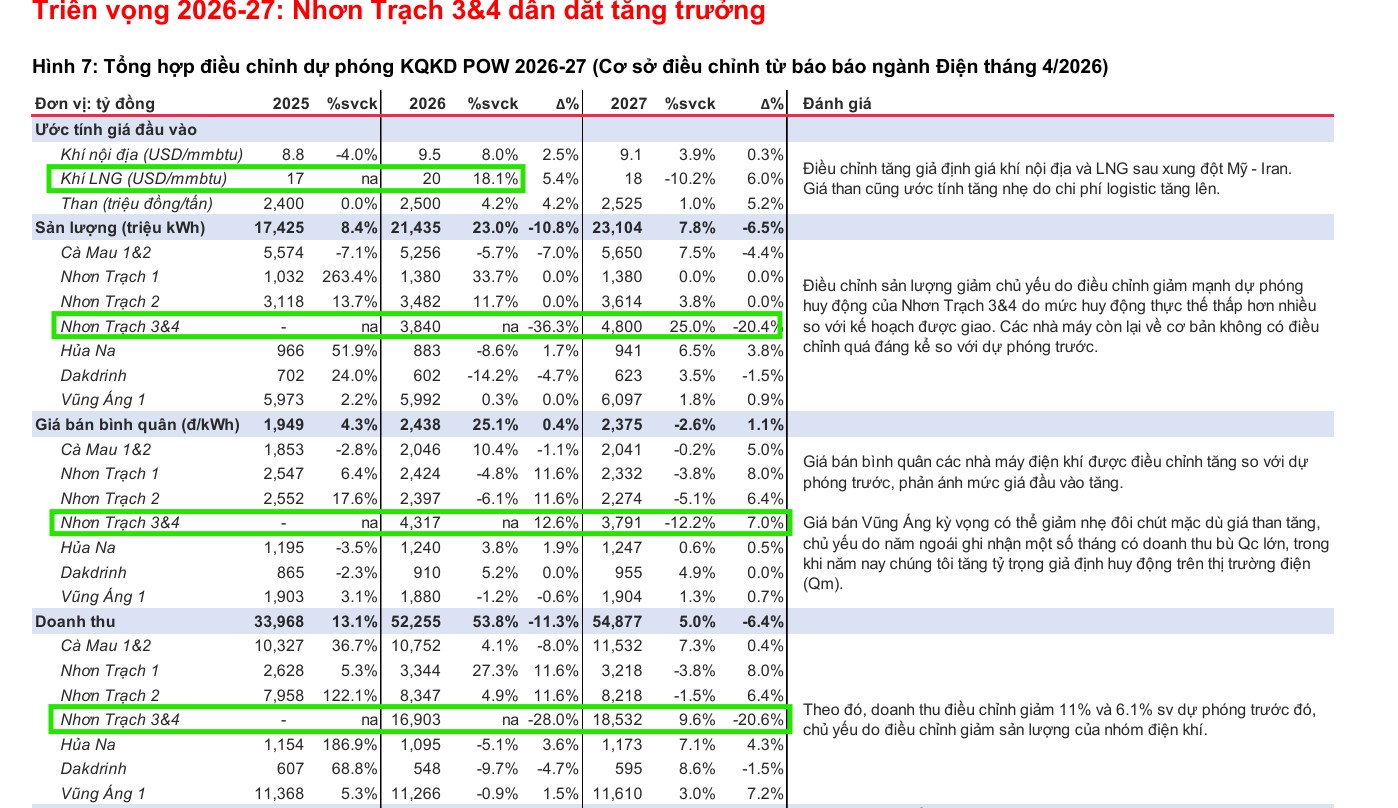

MBS dự báo triển vọng cả năm 2026 được dẫn dắt mạnh mẽ bởi đóng góp từ mảng điện khí

Nhìn về bức tranh cả năm 2026, MBS tỏ ra vô cùng lạc quan khi điều chỉnh tăng dự phóng doanh thu thuần của POW lên mức 52,255 tỷ đồng, tăng trưởng 53.8% so với năm 2025.

Lợi nhuận ròng của cổ đông công ty mẹ được kỳ vọng duy trì đà tăng trưởng dương ở mức 5.0% so với cùng kỳ, đạt 2,458 tỷ đồng, tăng 26% so với dự báo trước đó của chính tổ chức này.

MBS phân tích rằng việc được giao sản lượng hợp đồng Qc ở mức cao trong bối cảnh giá nhiên liệu thế giới biến động mạnh là một yếu tố cực kỳ thuận lợi cho POW. Riêng cụm nhà máy Nhơn Trạch 3 và 4 ước tính sẽ đóng góp khoảng 1,671 tỷ đồng vào lợi nhuận gộp toàn tổng công ty, tương đương tỷ trọng 31%.

Đối với các nhà máy điện khí truyền thống như Nhơn Trạch 1 và Nhơn Trạch 2, sản lượng điện phát được dự báo sẽ phục hồi mạnh mẽ nhờ nguồn cung cấp khí nội địa dồi dào và ổn định từ mỏ mới Sư Tử Trắng 2B.

HSC duy trì góc nhìn thận trọng trước gánh nặng chi phí tài chính và khấu hao

Trái ngược với sự lạc quan của MBS, HSC lại đưa ra một dự báo có phần thận trọng hơn đối với kết quả tài chính cả năm 2026 của POW.

Mặc dù đánh giá kết quả kinh doanh 5 tháng đầu năm của tổng công ty vô cùng vững chắc với doanh thu ước đạt 24,000 tỷ đồng và lợi nhuận trước thuế đạt 1,800 tỷ đồng, HSC vẫn dự báo lợi nhuận ròng cả năm 2026 của POW sẽ giảm khoảng 25.9% so với năm trước, chỉ đạt 1,798 tỷ đồng.

Lý do chính được HSC chỉ ra là chi phí khấu hao và chi phí lãi vay từ các khoản nợ vay bổ sung để tài trợ cho “siêu dự án” Nhơn Trạch 3 và 4 bắt đầu được phản ánh đầy đủ vào báo cáo tài chính sau khi đi vào vận hành thương mại.

HSC cũng lưu ý thêm rằng mặc dù điều kiện thủy văn kém thuận lợi do hiện tượng El Niño có thể đẩy sản lượng hợp đồng phân bổ (Qc) và sản lượng thực phát trong nửa cuối năm 2026 lên cao, điều này chưa chắc đã chuyển hóa hoàn toàn thành mức tăng trưởng lợi nhuận đột biến do áp lực lớn từ chi phí vận hành nguồn LNG nhập khẩu.

Khả năng chuyển ngang giá khí giúp PV Power vững vàng trước biến động năng lượng thế giới

Bất chấp những lo ngại về đà tăng phi mã của giá LNG giao ngay tại châu Á lên mức 18 – 19 USD/MMBTU do căng thẳng địa chính trị leo thang tại khu vực Trung Đông, cả MBS và HSC đều đồng thuận rằng rủi ro biến động giá nhiên liệu đối với POW là không đáng kể.

Nhờ cơ chế chuyển ngang giá khí đầu vào sang giá bán điện (pass-through) đã được ký kết chặt chẽ trong hợp đồng mua bán điện với Tập đoàn Điện lực Việt Nam (EVN), Nhơn Trạch 3 và 4 hoàn toàn có thể chuyển giao rủi ro chi phí nhiên liệu sang cho khách hàng.

Bên cạnh đó, việc Chính phủ ban hành Nghị quyết số 36/NQ-CP ưu tiên sử dụng nguồn khí tự nhiên nội địa cho phát điện sẽ giúp tối đa hóa hiệu suất hoạt động của các nhà máy điện khí nội địa như Nhơn Trạch 2 và Cà Mau 1 & 2, giảm thiểu rủi ro thiếu hụt nguồn cung năng lượng nhập khẩu đắt đỏ.

Cơ hội đầu tư giá trị và các khoản thu nhập bất thường hỗ trợ giá cổ phiếu POW

Đánh giá về cơ hội đầu tư, MBS tiếp tục duy trì khuyến nghị Khả quan đối với cổ phiếu POW với mức giá mục tiêu 16,700 đồng/cổ phiếu. Tổ chức này nhấn mạnh POW đang được giao dịch quanh mức EV/EBITDA là 7.4 lần, thấp hơn nhiều so với mức trung bình ngành là 9.7 lần, mở ra một dư địa tăng giá lớn cho cổ phiếu của doanh nghiệp điện khí đầu ngành.

Trong khi đó, HSC duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp chiết khấu dòng tiền đạt 16,900 đồng/cổ phiếu. Một chất xúc tác quan trọng khác hỗ trợ cho định giá của POW trong nửa cuối năm 2026 là khoản bồi thường chênh lệch tỷ giá lũy kế liên quan đến nhà máy nhiệt điện Vũng Áng 1 (ước tính khoảng 1,300 tỷ đến 1,600 tỷ đồng) kỳ vọng sẽ sớm được EVN phê duyệt quyết toán và thanh toán trong giai đoạn từ quý 2 đến quý 3 năm 2026, mang lại nguồn thu nhập bất thường đáng kể cho tổng công ty.

Bảng so sánh quan điểm của các CTCK về POW

| Tiêu chí | MBS (26/05/2026) | BSC (14/05/2026) | SSI (07/05/2026) | HSC (26/05/2026) | VDSC (06/05/2026) | ACBS (12/05/2026) |

| Khuyến nghị |

Khả quan |

MUA |

KHẢ QUAN (Hạ từ Mua) |

Mua vào |

TÍCH LŨY |

MUA |

| Giá mục tiêu (VND) |

16,700 |

17,100 |

16,000 |

16,900 |

15,700 |

17,100 |

| Doanh thu 2026F (tỷ đồng) |

52,733 |

50,841 |

46,994 |

48,038 |

Đang xem xét điều chỉnh |

49,288 |

| LNST 2026F (tỷ đồng) |

2,458 |

2,697 |

3,089 |

1,798 |

Đang xem xét điều chỉnh |

3,025 |

| Động lực tăng trưởng chính |

Nhơn Trạch 3 và 4 đi vào vận hành giúp đóng góp 31% tổng lợi nhuận gộp toàn công ty; các nhà máy cũ hoạt động ổn định; đề xuất nâng tỷ lệ Qc điện khí LNG từ 65% lên 75% tạo dư địa bứt phá dài hạn. |

Nhơn Trạch 1 và 2 phục hồi sản lượng nhờ mỏ khí Sư Tử Trắng 2B; tổng mức đầu tư Nhơn Trạch 3 và 4 thấp hơn dự kiến giúp giảm khấu hao và lãi vay; đền bù Qc không huy động đạt kết quả khả quan; hưởng lợi từ thời tiết El Nino. |

Nhơn Trạch 3 và 4 thúc đẩy tăng trưởng sản lượng; cơ chế Qc tối thiểu 65% giúp thu hẹp lỗ trong giai đoạn đầu chạy thử và vận hành; chất lượng khoản phải thu cải thiện mạnh với nợ xấu giảm còn 5%. |

Vận hành Nhơn Trạch 3 và 4 giúp tăng mạnh doanh thu; cơ chế thanh toán công suất ưu đãi CfD; khoản bồi thường chênh lệch tỷ giá lũy kế của Vũng Áng 1 (trên 1,000 tỷ đồng) dự kiến được EVN thanh toán trong quý 2 hoặc quý 3 năm 2026. |

Sản lượng thực phát tăng mạnh nhờ Nhơn Trạch 3 và 4 đi vào hoạt động với tỷ lệ phân bổ Qc/Qm cao kỷ lục đạt 163% trong quý 1; sản lượng Nhơn Trạch 1 và 2 phục hồi tốt. |

Kết quả quý 1 vượt trội hoàn thành 51% dự phóng năm; điều chỉnh nâng dự báo lợi nhuận cả năm thêm 19% nhờ giảm ước tính chi phí khấu hao thực tế so với ghi nhận của doanh nghiệp. |

| Rủi ro và lưu ý chính |

Rủi ro phân bổ Qc trong 6 tháng cuối năm thấp hơn nửa đầu năm; thiếu hụt nguồn khí nội địa; chiến tranh Trung Đông kéo dài gây áp lực lên giá LNG đầu vào. |

Thiếu hụt nguồn khí đột ngột; thời tiết thay đổi bất thường ảnh hưởng đến kế hoạch huy động công suất phát của các nhà máy. |

Sự cố kỹ thuật tại các tổ máy; căng thẳng địa chính trị leo thang; nguồn cung than và khí trong nước bị hạn chế. |

Dự báo lợi nhuận ròng năm 2026 sụt giảm do chi phí khấu hao và lãi vay của tổ hợp nhà máy mới bắt đầu được hạch toán đầy đủ; rủi ro đứt gãy chuỗi cung ứng LNG do địa chính trị Trung Đông phức tạp. |

Chi phí nhiên liệu (than, khí nội địa và LNG) gia tăng do xung đột Trung Đông; biên lợi nhuận gộp có thể suy giảm trong các quý tới nếu tỷ lệ Qc/Qm giảm xuống dưới mốc 1. |

Kết quả kinh doanh các quý còn lại có thể thấp hơn quý 1 do các nhà máy bước vào lịch dừng máy bảo dưỡng định kỳ quy mô lớn. |