Phân tích Doanh Nghiệp

Đầu tư vào các công ty tiêu dùng nhanh (FMCG) ở Việt Nam: Chọn tăng trưởng (MCH) hay cổ tức (SAB)? Vì sao VNM vẫn là lựa chọn ưa thích?

- Ngành FMCG Việt Nam giai đoạn 2026–2028 được dự báo phục hồi vừa phải, với tăng trưởng bán lẻ thực tế khoảng 6% năm 2026; MCH dẫn dắt tăng trưởng, SAB nổi bật nhờ cổ tức cao, còn VNM phục hồi ổn định)

- HSC khuyến nghị Mua SAB (giá mục tiêu 61,500 đồng, lợi suất cổ tức >10%), Tăng tỷ trọng VNM (70,600 đồng), Nắm giữ QNS (50,200 đồng), và nâng MCH lên Nắm giữ (133,200 đồng).

- Vinamilk (VNM) được đánh giá có định giá hấp dẫn (P/E dự phóng 13.4 lần), triển vọng cải thiện nhờ tái cơ cấu thương hiệu, kênh phân phối và đổi mới sản phẩm; MCH duy trì biên lợi nhuận gộp >45% nhờ mô hình Retail Supreme và điều chỉnh giá bán.

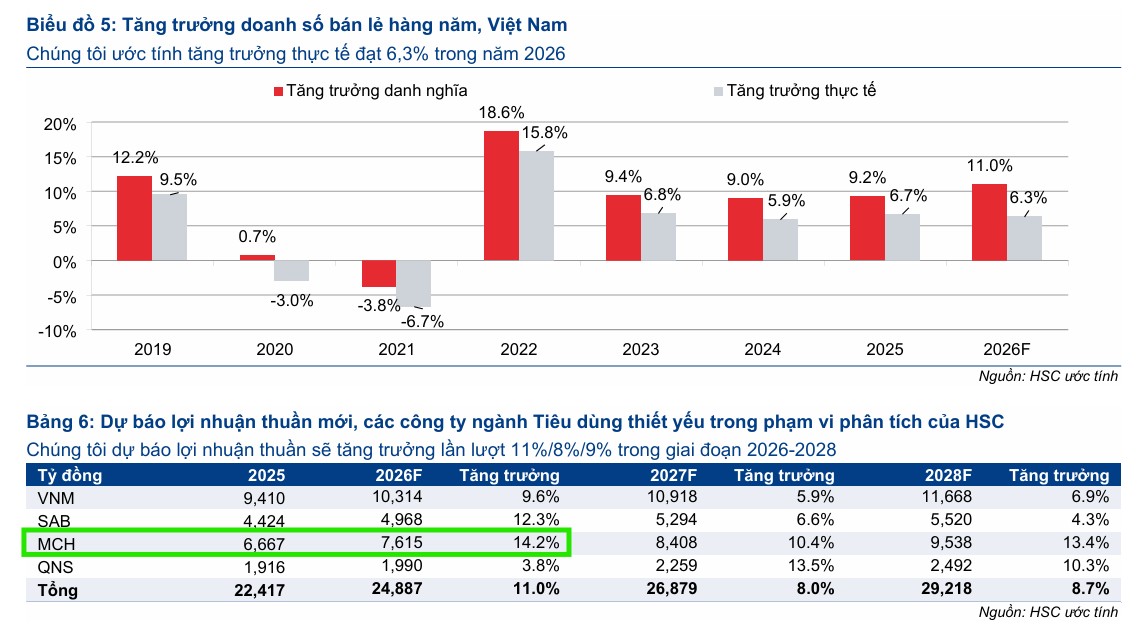

HSC kỳ vọng ngành hàng tiêu dùng thiết yếu tại Việt Nam sẽ tiếp tục đà phục hồi ở mức vừa phải trong giai đoạn 2026-2028. HSC dự báo tổng mức bán lẻ danh nghĩa sẽ tăng trưởng 11% trong năm 2026, tương đương mức tăng trưởng thực tế khoảng 6% sau khi điều chỉnh theo lạm phát.

Với sự hỗ trợ từ nhu cầu tiêu dùng cải thiện nhẹ và khả năng chuyển một phần chi phí đầu vào sang người tiêu dùng, tổng lợi nhuận của các doanh nghiệp trong danh sách khuyến nghị của HSC được dự báo sẽ tăng trưởng 11% trong năm 2026 và tiếp tục duy trì đà tăng 8-9% trong các năm 2027-2028, được dẫn dắt bởi MCH, tiếp theo là SAB, trong khi VNM được kỳ vọng phục hồi ở mức vừa phải hơn.

HSC duy trì quan điểm tích cực đối với danh sách cổ phiếu khuyến nghị và nâng bình quân 3% giá mục tiêu nhờ tăng dự báo dựa trên kết quả kinh doanh quý 1/2026 và các giả định định giá mới. Cụ thể, SAB tiếp tục là lựa chọn hàng đầu với khuyến nghị Mua vào, giá mục tiêu tăng lên 61,500 đồng nhờ lợi suất cổ tức hấp dẫn trên 10%. VNM và QNS được duy trì khuyến nghị lần lượt là Tăng tỷ trọng và Nắm giữ với giá mục tiêu tương ứng là 70,600 đồng và 50,200 đồng. Bên cạnh đó, HSC nâng khuyến nghị đối với MCH lên Nắm giữ với giá mục tiêu mới là 133,200 đồng.

Triển vọng ngành tiêu dùng nhanh (FMCG) năm 2026-2027

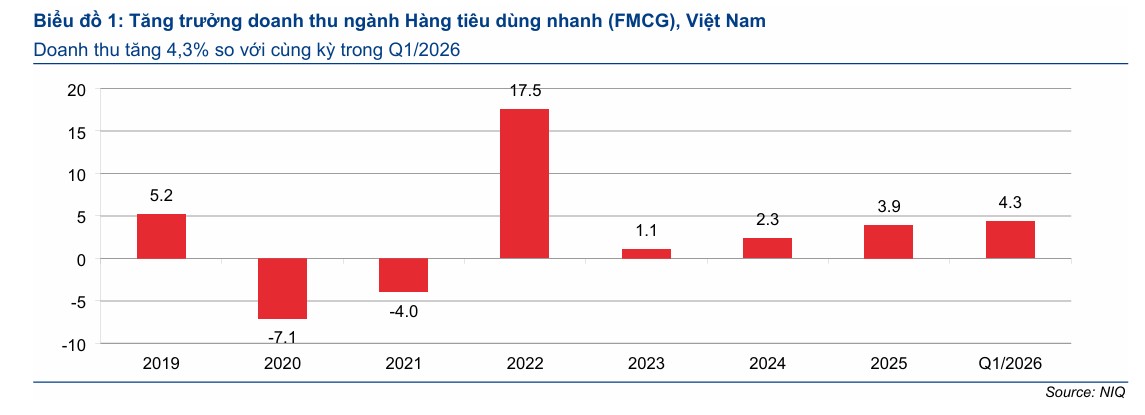

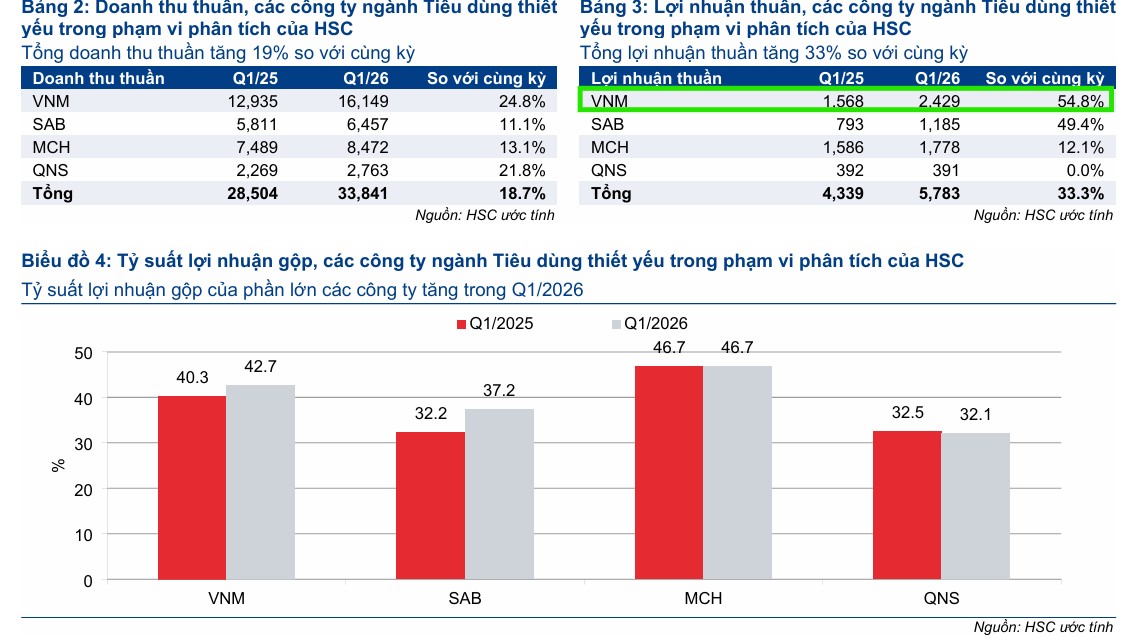

Doanh thu ngành hàng tiêu dùng nhanh (FMCG) tại Việt Nam trong quý 1/2026 tăng 4.3% so với cùng kỳ, tiếp nối đà phục hồi từ năm 2023. Trong bối cảnh đó, bốn doanh nghiệp hàng tiêu dùng thiết yếu trong danh sách khuyến nghị của HSC ghi nhận kết quả kinh doanh quý 1 tích cực với tổng doanh thu thuần và lợi nhuận thuần tăng lần lượt khoảng 19% và 33%.

Động lực tăng trưởng chủ yếu đến từ việc tăng giá bán bình quân, cải thiện sản lượng tiêu thụ, cùng các chương trình tái cơ cấu hệ thống phân phối hiệu quả tại MCH và VNM. Ngoài ra, hiệu ứng từ mức nền thấp cùng thời điểm Tết muộn cũng hỗ trợ đáng kể cho kết quả kinh doanh của SAB và VNM trong kỳ. HSC kỳ vọng đà phục hồi của ngành sẽ tiếp tục ở mức vừa phải trong giai đoạn 2026-2028, với SAB là lựa chọn hàng đầu nhờ nền tảng cơ bản vững chắc và lợi suất cổ tức hấp dẫn.

HSC dự báo ngành hàng tiêu dùng sẽ duy trì đà phục hồi ổn định ở mức vừa phải trong giai đoạn 2026-2028 với tăng trưởng bán lẻ thực tế đạt khoảng 6% trong năm 2026. Tổng lợi nhuận của bốn doanh nghiệp tiêu dùng thiết yếu chủ chốt được dự báo sẽ tăng trưởng 11% trong năm 2026, tiếp nối bởi mức tăng 8-9% trong các năm tiếp theo, trong đó MCH sẽ là động lực tăng trưởng chính.

Bên cạnh đó, HSC nhận định các doanh nghiệp trong ngành có khả năng duy trì tỷ suất lợi nhuận gộp ổn định nhờ nhu cầu tiêu dùng thiết yếu bền vững và năng lực chuyển dịch chi phí đầu vào sang người tiêu dùng, giúp hạn chế tác động tiêu cực từ việc giá dầu tăng.

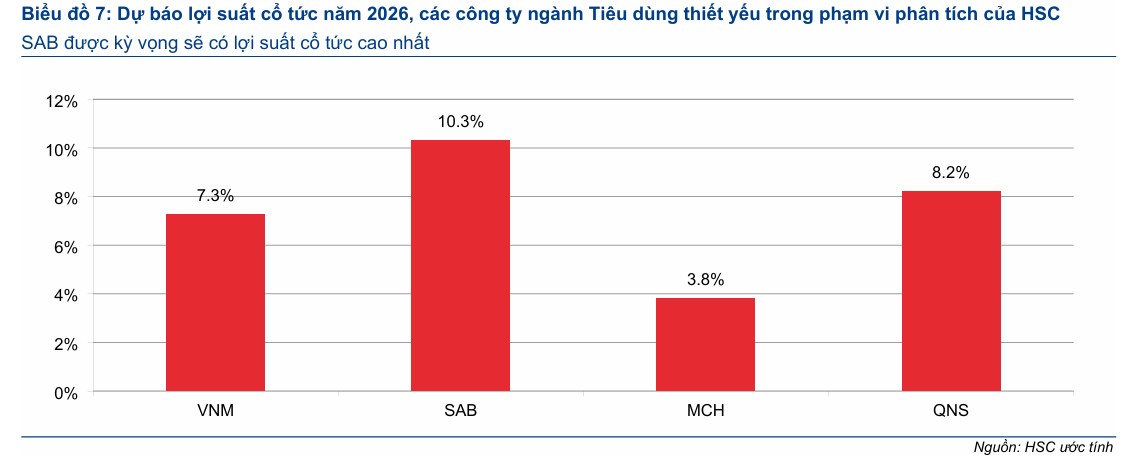

Trong số bốn doanh nghiệp hàng tiêu dùng thiết yếu cốt lõi trong danh sách khuyến nghị, SAB (Mua vào) là lựa chọn hàng đầu nhờ nền tảng cơ bản vững chắc và định giá hấp dẫn (đặc biệt là lợi suất cổ tức cao, ước tính trên 10%). HSC tôi duy trì khuyến nghị Tăng tỷ trọng đối với VNM và khuyến nghị Nắm giữ đối với QNS; đồng thời nâng khuyến nghị đối với MCH lên Nắm giữ (từ Giảm tỷ trọng).

Triển vọng cổ phiếu Vinamilk (VNM)

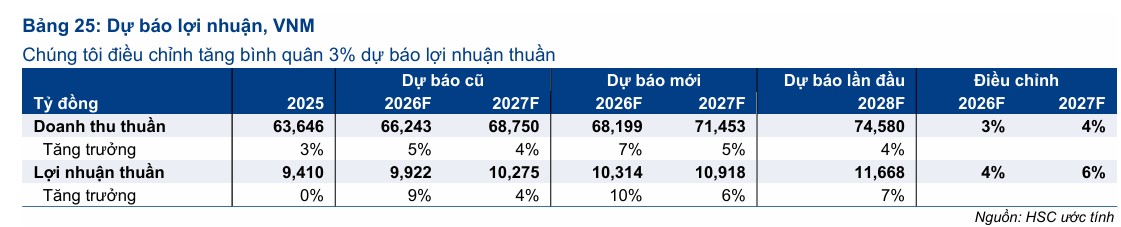

HSC duy trì khuyến nghị Tăng tỷ trọng đối với VNM với giá mục tiêu là 70,600 đồng/cổ phiếu, đánh giá đà phục hồi của doanh nghiệp đang cải thiện rõ nét.

Kết quả kinh doanh quý 1/2026 của công ty đã vượt dự báo của HSC, nhờ vào những hiệu quả tích cực từ quá trình tái cơ cấu thương hiệu, kênh phân phối và vận hành.

HSC kỳ vọng ngành sữa sẽ tiếp tục ghi nhận tăng trưởng ở mức một chữ số thấp trong năm 2026, dù tốc độ cải thiện tốt hơn so với năm 2025 (tăng trưởng 3.2% trong năm 2026 so với 0.7% trong năm 2025), chủ yếu nhờ sự phục hồi mạnh của doanh nghiệp dẫn đầu thị trường là Vinamilk. Đối với các năm 2027 và 2028, HSC dự báo ngành sẽ tăng trưởng 4% mỗi năm

Trong thời gian tới, HSC kỳ vọng VNM sẽ dần lấy lại thị phần nhờ việc ổn định kênh bán hàng truyền thống, thúc đẩy tăng trưởng kênh bán hàng hiện đại và mở rộng chuỗi cửa hàng. Với việc điều chỉnh tăng dự báo lợi nhuận thuần bình quân 5% cho giai đoạn 2026-2027, cổ phiếu VNM được đánh giá là đang giao dịch ở định giá hấp dẫn với P/E dự phóng năm 2026 là 13.4 lần, thấp hơn mức trung bình của các doanh nghiệp cùng ngành trong nước và khu vực.

HSC đánh giá sự cải thiện trong kênh phân phối, chiến lược thương hiệu và đổi mới sản phẩm sẽ là động lực tăng trưởng dài hạn cho VNM, bất chấp những thách thức địa chính trị tại thị trường xuất khẩu Trung Đông. Mặc dù chi phí nguyên liệu đầu vào có xu hướng tăng nhẹ trong năm 2026, giá bán bình quân cải thiện dự kiến sẽ hỗ trợ tỷ suất lợi nhuận gộp của VNM tiếp tục mở rộng.

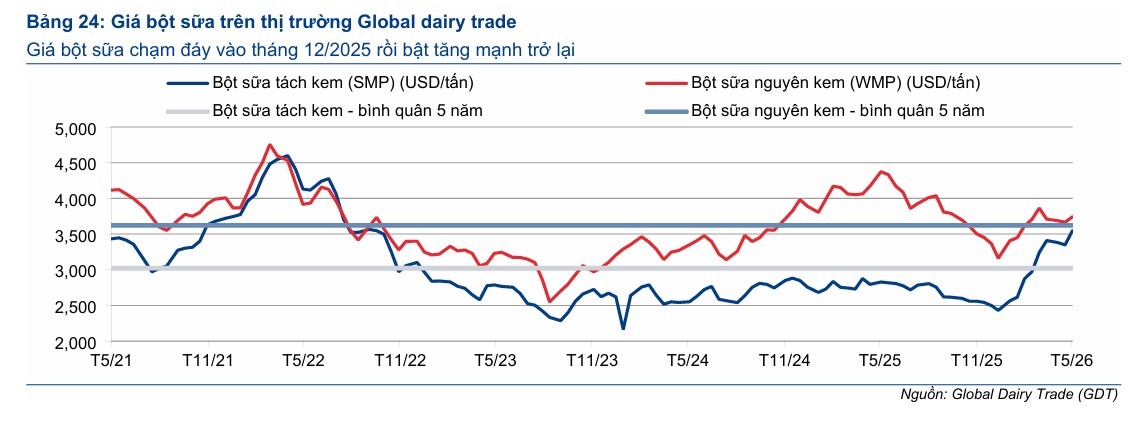

Việc giá sữa bột tăng dự kiến chỉ tác động hạn chế đến Vinamilk trong năm 2026 nhờ chính sách phòng hộ giá và cơ cấu sản phẩm ưu tiên sữa bột nguyên kem, giúp chi phí nguyên vật liệu bình quân trên mỗi đơn vị sản phẩm chỉ tăng nhẹ 1%. Trong khi đó, giá bán bình quân được dự báo tăng 4% nhờ điều chỉnh giá bán và cải thiện cơ cấu sản phẩm, không chỉ bù đắp hoàn toàn chi phí đầu vào mà còn hỗ trợ tỷ suất lợi nhuận gộp cải thiện thêm 70 điểm cơ bản so với cùng kỳ.

Bảng so sánh quan diểm của các CTCK về VNM

| Tiêu chí | HSC (Báo cáo ngày 05/06/2026) | ACBS (Báo cáo ngày 11/05/2026) |

| Khuyến nghị | Tăng tỷ trọng | MUA |

| Giá mục tiêu | 70,600 đồng/cp | 72,000 đồng/cp |

| Triển vọng LNST 2026 | 10,314 tỷ đồng (+10%) | 9,782 tỷ đồng (+ 3.9%) |

| Động lực chính | Tái cơ cấu kênh phân phối, đổi mới sản phẩm, sức mua phục hồi | Phục hồi từ nền thấp, tăng trưởng tại thị trường nước ngoài |

| Rủi ro chính | Căng thẳng địa chính trị tại Trung Đông | Gián đoạn vận tải qua eo biển Hormuz làm chậm xuất khẩu |

| Định giá | P/E dự phóng 2026 là 13,4 lần | P/E dự phóng 2026 là 14,5 lần |

VNM: Triển vọng lợi nhuận các quý sau vẫn ổn định. ACBS khuyến nghị MUA giá mục tiêu 72,000 đồng

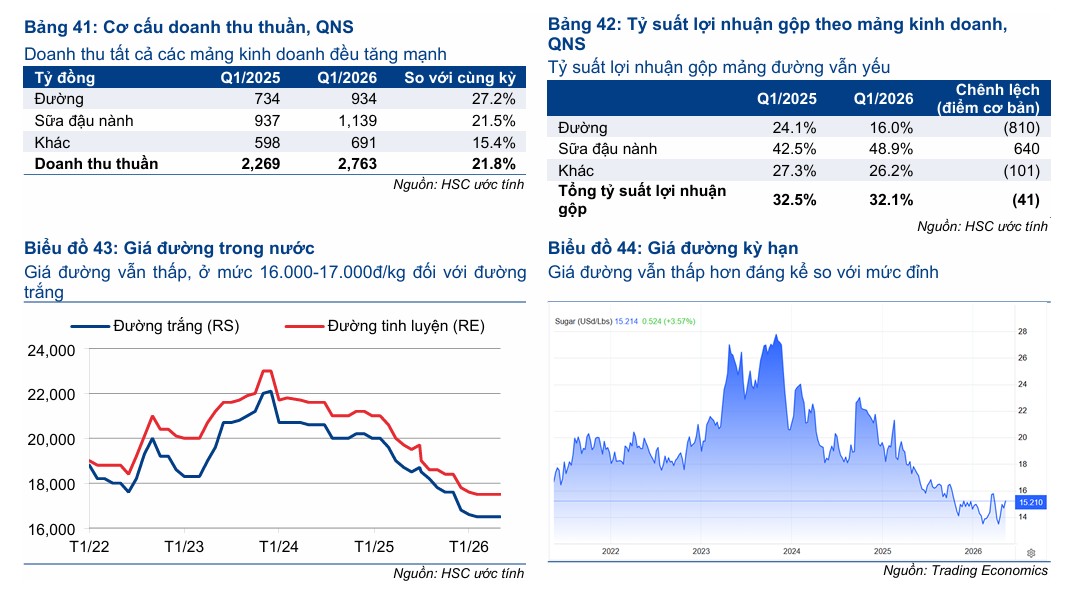

Triển vọng cổ phiếu Đường Quảng Ngãi (QNS)

Đối với QNS, HSC duy trì khuyến nghị Nắm giữ nhưng nâng 5% giá mục tiêu lên mức 50,200 đồng/cổ phiếu do lùi thời điểm định giá sang giữa năm 2027. HSC cho rằng định giá của QNS hiện tại là hợp lý. Sau khi giá cổ phiếu tăng 3% trong 3 tháng qua, QNS đang giao dịch ở mức P/E dự phóng 12 tháng tới là 7.4 lần, cao hơn 1 độ lệch chuẩn so với bình quân từ đầu năm 2021. So với các doanh nghiệp cùng ngành niêm yết tại Việt Nam, mức định giá này của QNS vẫn thấp hơn đáng kể.

Kết quả kinh doanh quý 1/2026 của QNS ghi nhận doanh thu thuần đạt 2,763 tỷ đồng, tăng 22% so với cùng kỳ, trong khi lợi nhuận thuần đi ngang ở mức 391 tỷ đồng, cao hơn 5% so với dự báo của HSC.

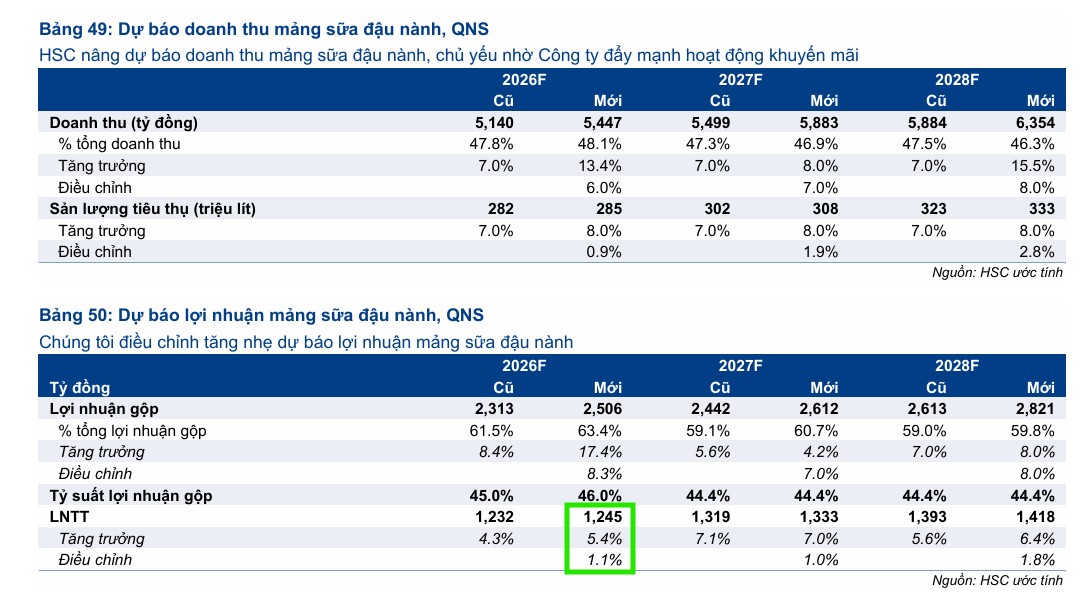

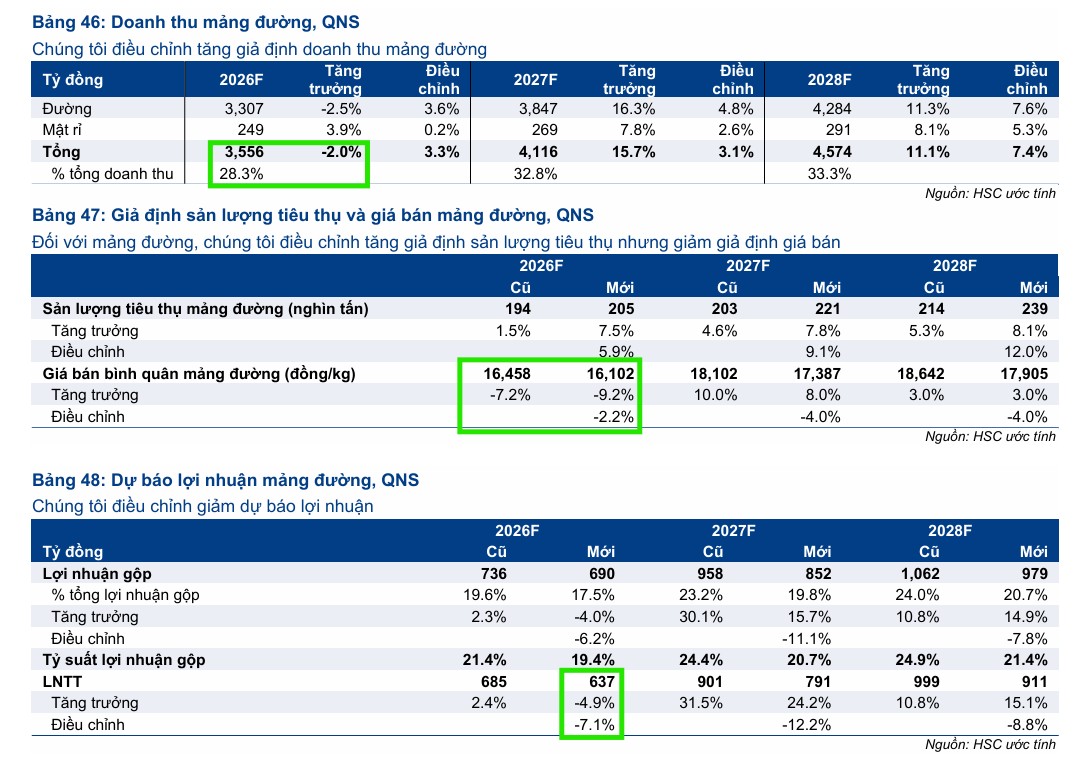

Tăng trưởng doanh thu diễn ra ở tất cả các mảng kinh doanh, tuy nhiên lợi nhuận bị ảnh hưởng do giá bán đường suy yếu và chi phí khuyến mãi mảng sữa đậu nành tăng mạnh khi thay đổi phương pháp hạch toán vào chi phí bán hàng.

HSC kỳ vọng giá đường sẽ duy trì quanh vùng đáy trong suốt năm 2026 và phục hồi dần từ cuối năm, đồng thời áp lực chi phí logistics sẽ gây sức ép lên biên lợi nhuận mảng sữa đậu nành từ quý 2 trở đi. Nhìn chung, HSC giữ nguyên dự báo lợi nhuận thuần giai đoạn 2026-2028 với mức tăng trưởng dự kiến lần lượt là 4% (đạt 1,990 tỷ), 14% (đạt 2,259 tỷ) và 10% (đạt 2,492 tỷ đồng).

Triển Vọng Ngành Đường Niên Vụ 2025-2026: Khó Khăn Chưa Qua Đi và Áp Lực Giảm Giá. Update QNS

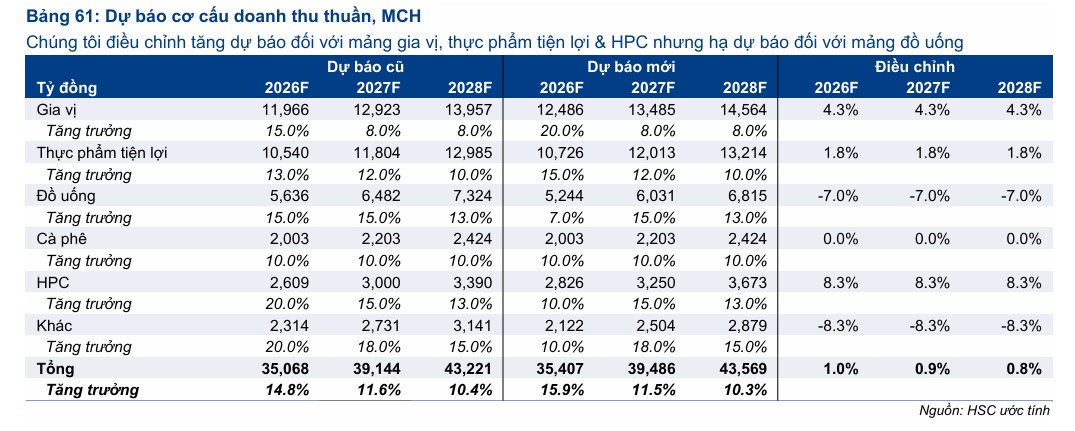

Triển vọng cổ phiếu Masan Consumer (MCH)

Công ty Chứng khoán TP.HCM (HSC) quyết định tăng 2.5% giá mục tiêu đối với cổ phiếu MCH lên 133.200 đồng/cổ phiếu. Với tiềm năng tăng giá khoảng 2% tại giá mục tiêu mới, HSC đã nâng khuyến nghị đối với MCH lên Nắm giữ từ mức Giảm tỷ trọng trước đó.

Kết quả kinh doanh quý 1 năm 2026 của MCH được đánh giá là sát với dự báo của HSC. Công ty ghi nhận lợi nhuận thuần đạt 1,778 tỷ đồng, tăng 12% so với cùng kỳ trên doanh thu thuần 8,472 tỷ đồng, tương ứng mức tăng 14% so với cùng kỳ.

Điểm sáng trong kỳ là kênh bán hàng truyền thống đã phục hồi tăng trưởng 11% so với cùng kỳ sau ba quý liên tiếp suy giảm trước đó. Kết quả này cho thấy mô hình Retail Supreme đang dần phát huy hiệu quả tích cực trong việc cải thiện độ phủ và hiệu quả triển khai tại các điểm bán.

Trong bối cảnh chi phí đầu vào có dấu hiệu gia tăng do giá dầu biến động từ xung đột Iran, MCH đã chủ động điều chỉnh tăng giá bán tại các ngành hàng chủ chốt từ 3-4% đến 10-12%. Nhờ đó, ban lãnh đạo MCH kỳ vọng tỷ suất lợi nhuận gộp có thể duy trì trên mức 45% trong các quý tới, phù hợp với dự báo của HSC.

Về triển vọng dài hạn, HSC gần như giữ nguyên dự báo cho giai đoạn 2026-2028 với lợi nhuận thuần dự kiến tăng trưởng lần lượt 14%, 10% và 14%. HSC cũng lưu ý rằng sau khi giá cổ phiếu giảm 12% trong 3 tháng qua, MCH hiện đang giao dịch ở mức P/E dự phóng 12 tháng tới là 21.7 lần, cao hơn 0.4 độ lệch chuẩn so với mức bình quân từ năm 2024. Mặc dù P/E dự phóng năm 2026 của MCH ở mức 22.3 lần đang cao hơn 84% so với bình quân các doanh nghiệp cùng ngành trong nước, HSC cho rằng mức định giá cao hơn bình quân này là điều thường thấy đối với MCH.

MSN: Lợi nhuận bứt phá, WCM dẫn dắt tăng trưởng, MCH hoàn tất tái cấu trúc kênh phân phối