TTCK Việt Nam

Kiên nhẫn qua cơn gió ngược, VDSC kỳ vọng TTCK tháng 6 là cơ hội tích lũy cho dài hạn

-

Thị trường tháng 5/2026: VN-Index chỉ tăng nhẹ 0.51% so với tháng trước, thanh khoản bình quân trên HOSE đạt 20,804 tỷ đồng/phiên, dòng tiền chủ yếu mang tính ngắn hạn và lan tỏa thấp khi 18/22 nhóm ngành giảm điểm.

- Bối cảnh vĩ mô & lãi suất: NHNN hút ròng 26,400 tỷ đồng qua OMO, lãi suất liên ngân hàng biến động mạnh, có lúc lên tới 10.15% trước khi hạ về 6.3%; lãi suất cao khiến thanh khoản thị trường duy trì mức thấp nhất từ đầu năm.

-

Triển vọng tháng 6/2026: VDSC kỳ vọng TTCK là cơ hội tích lũy dài hạn nhờ định giá đã chiết khấu ~20% từ đầu năm, P/E loại trừ họ VIN chỉ 11.4 lần; VN-Index được dự báo dao động vùng 1,647–2,246 điểm, với chiến lược tập trung vào ngân hàng quốc doanh, thép và bất động sản có quỹ đất sạch.

Nhìn lại thị trường tháng 5

Thị trường chứng khoán Việt Nam trong tháng 5/2026 tiếp tục vận động trong xu hướng đi ngang do tâm lý thận trọng bao trùm quyết định đầu tư của nhà đầu tư. Mặc dù rủi ro địa chính trị tại Trung Đông hạ nhiệt và nhà đầu tư theo dõi sát các sự kiện quốc tế quan trọng như Hội nghị Thượng đỉnh Mỹ – Trung, thị trường vẫn chịu áp lực điều chỉnh trong hai tuần cuối tháng sau khi diễn biến nửa đầu tháng tương đối tích cực.

Kết thúc ngày 29/05/2026, chỉ số VN-Index chỉ tăng nhẹ 0.51% so với tháng trước. Thanh khoản cải thiện không đáng kể với giá trị giao dịch bình quân trên HOSE đạt 20,804 tỷ đồng/phiên, cho thấy dòng tiền hiện diện mang tính ngắn hạn và ưu tiên xoay vòng tìm kiếm cơ hội ở các cổ phiếu riêng lẻ hoặc nhóm ngành có chiết khấu rủi ro hấp dẫn.

Độ lan tỏa của dòng tiền ở mức thấp khi ghi nhận 18/22 nhóm ngành giảm điểm, trong đó nhóm Tiêu dùng lâu bền, Y tế, và Hàng cá nhân & gia dụng là những ngành giảm mạnh nhất.

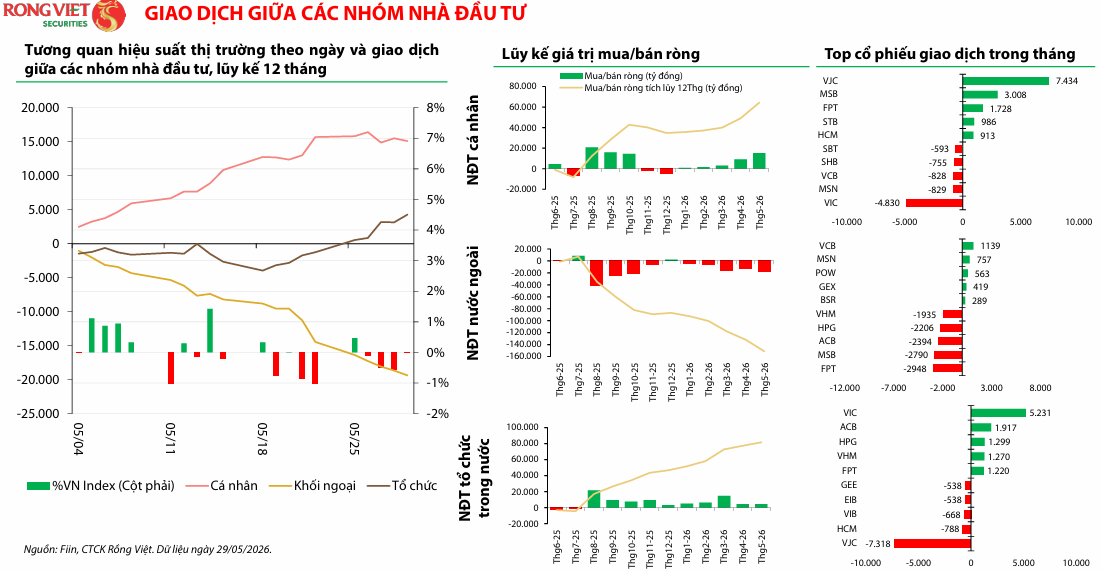

Nhà đầu tư cá nhân và tổ chức trong nước đóng vai trò nâng đỡ thị trường thông qua việc tái cơ cấu danh mục giải ngân chọn lọc, trong khi khối ngoại tiếp tục duy trì đà bán ròng tại các cổ phiếu vốn hóa lớn, phản ánh sự thận trọng trước sức mạnh của đồng USD và những bất ổn địa chính trị chưa được giải quyết.

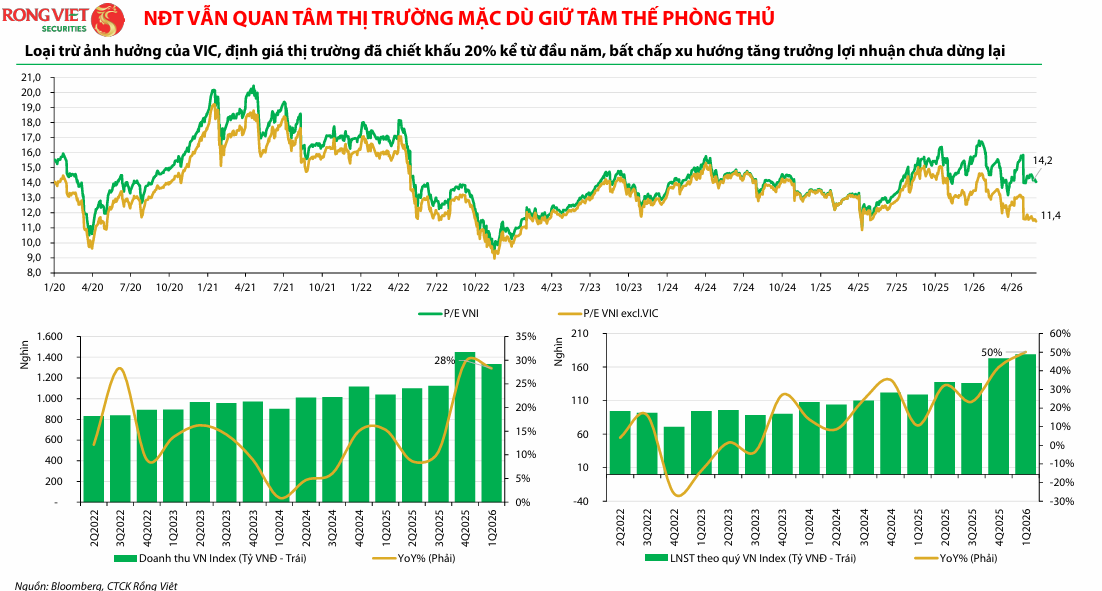

Chỉ số Vn-Index nếu loại trừ đóng góp từ nhóm Vingroup, hiện đang ở vùng 1,756 điểm, tức giảm -1.6% kể từ đầu năm.

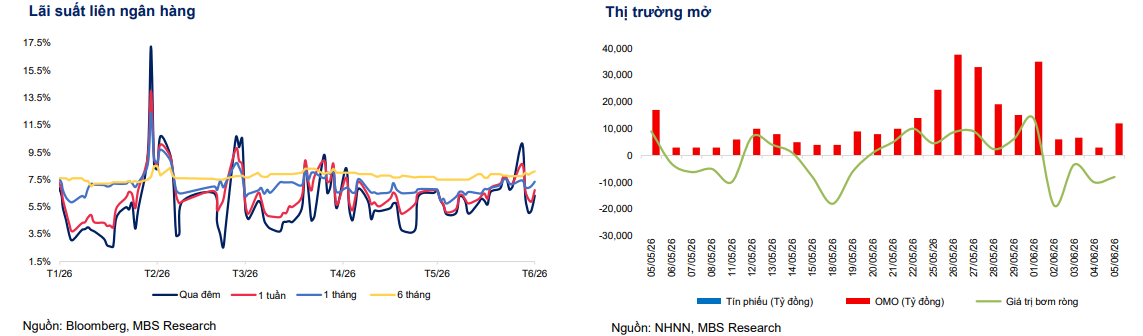

Trong tuần từ 1/6 đến 5/6, Ngân hàng Nhà nước đã hút ròng 26,400 tỷ đồng thông qua kênh cho vay cầm cố giấy tờ có giá (OMO), đưa lượng vốn lưu hành trên kênh này giảm xuống còn gần 306 nghìn tỷ đồng.

Mặt bằng lãi suất liên ngân hàng có biến động mạnh khi vọt lên mức 10.15% vào ngày 1/6 — mức cao nhất từ đầu tháng 3 — trước khi hạ nhiệt về 6.3% vào cuối tuần. Trong khi lãi suất kỳ hạn 1 tuần giảm 0.5 điểm phần trăm xuống 6.7%, thì các kỳ hạn dài từ 1 đến 6 tháng lại tăng nhẹ từ 0.18 – 0.35 điểm phần trăm, hiện dao động trong khoảng 7.35% – 8.1%.

SBV hóa giải bài toán khó lạm phát cao tháng 5 và lãi suất liên ngân hàng tăng vọt như thế nào?

Triển vọng thị trường tháng 6

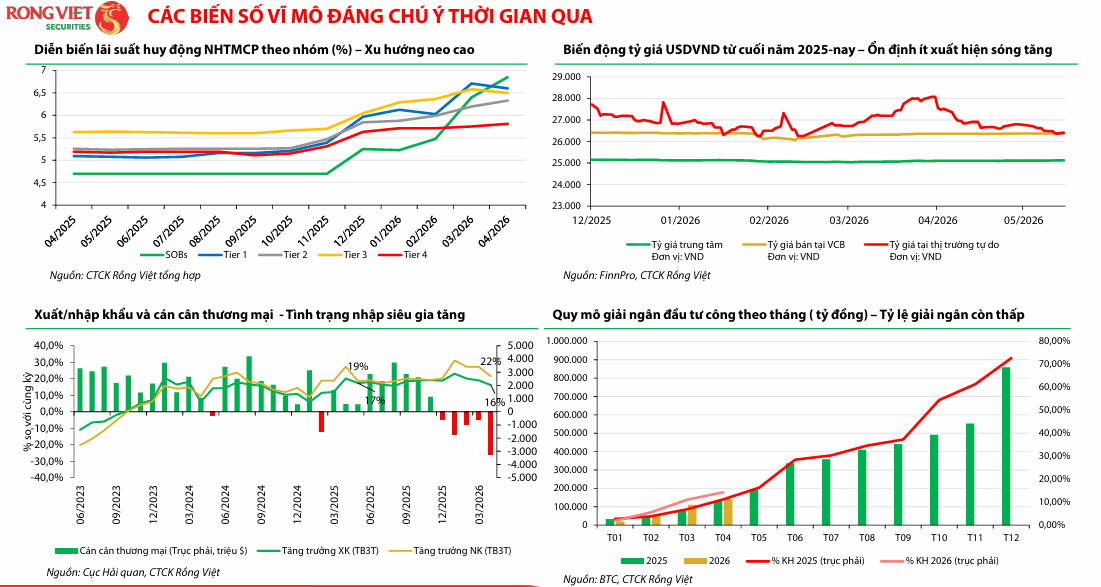

Thanh khoản thị trường tháng 4 và tháng 5/2026 duy trì mức thấp nhất từ đầu năm do tâm lý thận trọng trước lãi suất neo cao. Dù Ngân hàng Nhà nước đã nỗ lực giảm áp lực thông qua Thông tư 08 và điều hành hạn mức tín dụng, các giải pháp này chủ yếu giúp kiềm chế đà tăng của lãi suất thay vì tạo ra chu kỳ giảm nhanh như giai đoạn 2023, do dư địa hỗ trợ thanh khoản hiện bị hạn chế bởi áp lực tỷ giá và nhập siêu.

Trong tháng 6, bối cảnh vĩ mô vẫn tồn tại nhiều thách thức như thâm hụt thương mại gia tăng, chi phí vốn của nền kinh tế ở mức cao và thị trường trái phiếu doanh nghiệp trầm lắng.

Tuy nhiên, điểm sáng từ khu vực FDI, các chính sách gỡ khó cho dự án và thay đổi kỹ thuật nhằm hỗ trợ thanh khoản hệ thống ngân hàng được kỳ vọng sẽ là bệ đỡ cho thị trường.

Rủi ro lạm phát do xung đột địa chính trị kéo dài và các chính sách của tân Chủ tịch Fed Kevin Warsh vẫn là tâm điểm chú ý của giới đầu tư

Để lãi suất giảm bền vững, thị trường cần chờ đợi lạm phát thế giới hạ nhiệt, chênh lệch huy động – tín dụng thu hẹp và áp lực tỷ giá được giải tỏa. Mặc dù lãi suất đang tiệm cận vùng đỉnh, thời điểm hạ nhiệt vẫn khó xác định, khiến thị trường chưa phù hợp cho tâm lý FOMO hay dùng đòn bẩy cao.

Tuy nhiên, triển vọng trung và dài hạn vẫn khả quan nhờ định giá đã phản ánh rủi ro, mục tiêu tăng trưởng GDP 2026–2030 và dòng vốn nhà đầu tư vẫn duy trì. VN-Index được kỳ vọng dao động trong vùng 1,647–2,246 điểm. Theo ước tính của VDSC, P/E loại trừ họ VIN hiện tại là 11.4 lần, định giá thị trường đã chiết khấu 20% từ đầu năm, bất chấp xu hướng tăng trưởng lợi nhuận chưa dừng lại.

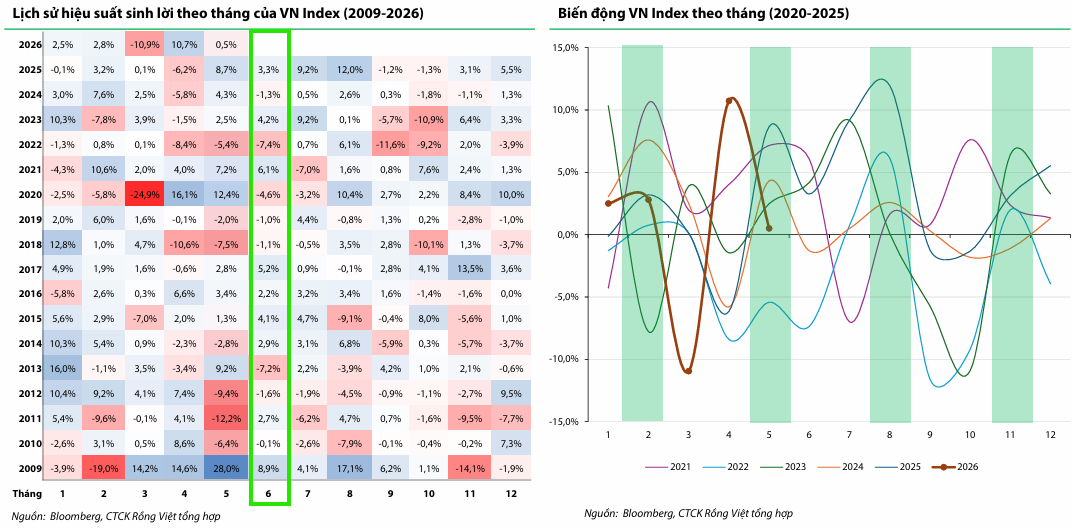

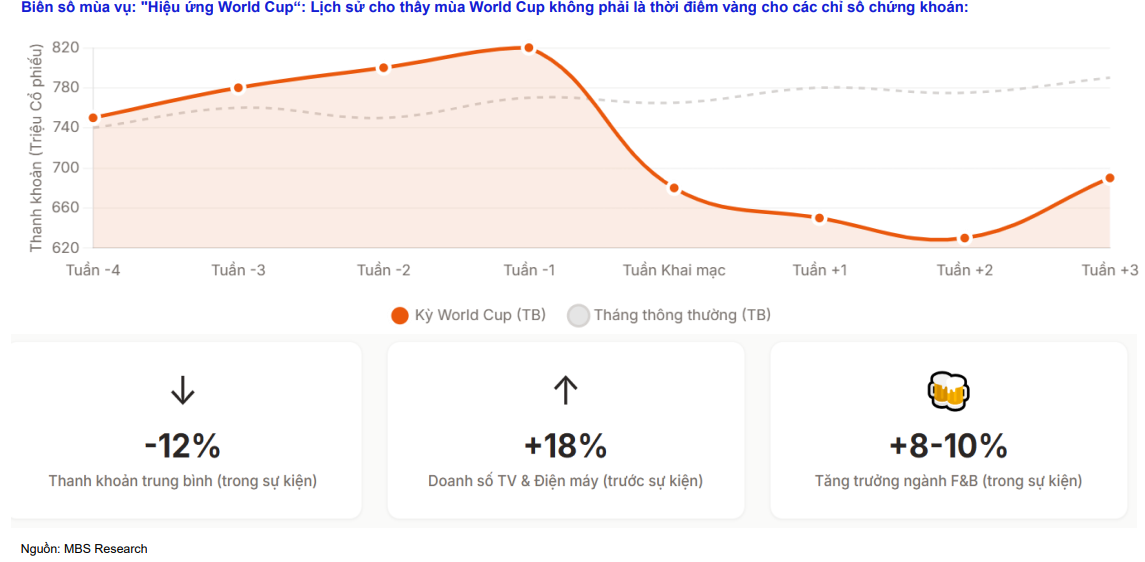

Theo yếu tố mùa vụ, tháng 6 có xác suất tăng giảm 50%, với tỷ suất sinh lợi trung bình 10 năm gần nhất là 0.57%. Tuy vậy trong 2 kỳ World Cup (WC) gần đây (2022, 2018), thị trường đều giảm điểm. Năm nay WC sẽ bắt đầu khai mạc từ ngày 12.6.2026.

Theo MBS, điều đáng lo ngại là thanh khoản thường hay sụt giảm vào mùa WC, trung bình -12%

Ý tưởng đầu tư và khuyến nghị

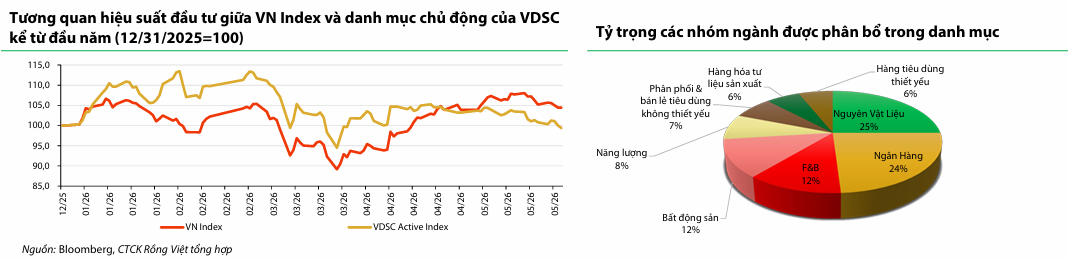

VDSC giữ nguyên danh mục đầu tư giá trị và thực hiện điều chỉnh danh mục chủ động với chiến lược tập trung vào các doanh nghiệp có nền tảng tài chính lành mạnh và triển vọng tăng trưởng 2-3 năm tới.

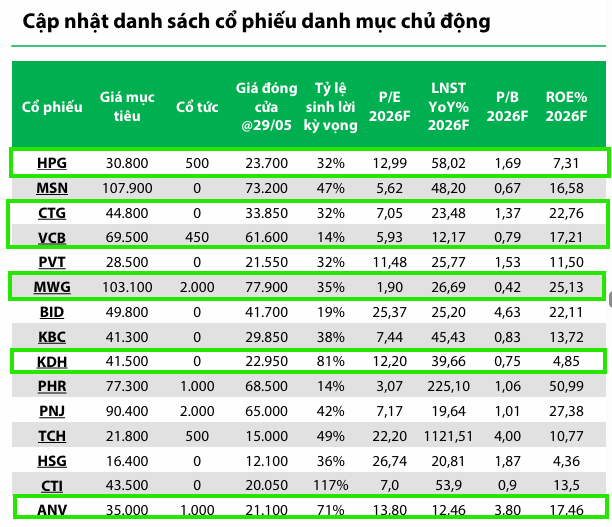

Đối với danh mục chủ động, VDSC thêm mới mã BID, tăng tỷ trọng các cổ phiếu VCB, HPG, HSG, KDH và giảm tỷ trọng PHR, ANV, đồng thời loại MBB.

Danh mục này tập trung ưu tiên nhóm ngân hàng quốc doanh có khả năng tiếp cận cơ chế thanh khoản thông thoáng, các doanh nghiệp thép hưởng lợi từ chu kỳ phục hồi sản lượng và giá HRC, cùng các doanh nghiệp bất động sản có quỹ đất sạch và pháp lý rõ ràng. Hiện danh mục này vẫn đang bị VN-Index đánh bại do không có cổ phiếu Họ Vin.

Đối với nhà đầu tư dài hạn, VDSC khuyến nghị tập trung vào các cổ phiếu có lợi tức trên giá thị trường hấp dẫn và chính sách cổ tức đều đặn để bảo vệ danh mục trước các biến động ngắn hạn.

HPG: Các CTCK đang dự báo khả năng lợi nhuận đạt 26-28 nghìn tỷ trong năm 2026

HPG: Theo VDSC, cổ phiếu HPG có giá mục tiêu 30,800 đồng/cp, với giá đóng cửa ngày 03/06 là 24,000 đồng/cp với tỷ lệ sinh lời kỳ vọng 30%. Các chỉ số dự phóng năm 2026 bao gồm P/E là 13.6 lần, LNST tăng trưởng 58% so với cùng kỳ, P/B đạt 1.8 lần. Luận điểm đầu tư nhấn mạnh HPG duy trì tăng trưởng cao trong năm 2026 nhờ phục hồi sản lượng và sự đóng góp từ dự án Dung Quất 2 (DQ02), giúp doanh thu dự kiến đạt 195,000 tỷ đồng (+25% YoY) và LNST ước đạt 20,000 tỷ đồng (+30% YoY). Với P/E forward 2026 khoảng 9.0x, định giá hiện tại được đánh giá chưa phản ánh hết tiềm năng. Dài hạn, HPG kỳ vọng hưởng lợi từ các dự án thép ray phục vụ hạ tầng và mở rộng sang thép cường độ cao nhờ nền tảng công nghệ từ DQ02.

MWG: Theo VDSC, cổ phiếu MWG có giá mục tiêu 103,100 đồng/cp, với giá đóng cửa ngày 03/06 là 76,300 đồng/cp, tỷ lệ sinh lời kỳ vọng 38%. Các chỉ số dự phóng năm 2026 ghi nhận P/E ở mức 12.6 lần, LNST tăng trưởng 27% so với cùng kỳ, P/B đạt 2.8 lần và ROE là 25.2%.

Luận điểm đầu tư nhấn mạnh khả năng khôi phục thị phần của MWG thông qua việc tối ưu hệ thống cửa hàng tinh gọn và chiến lược cạnh tranh giá hiệu quả, giúp doanh thu và lợi nhuận của chuỗi Thế Giới Di Động và Điện máy xanh duy trì đà tăng trưởng. Chuỗi Bách Hóa Xanh dự kiến tiếp tục mở rộng quy mô với 915 cửa hàng mới trong năm 2026, đóng góp LNST khoảng 1,205 tỷ đồng (+116% YoY) với biên lợi nhuận ròng ổn định ở mức 2.1%. Bên cạnh đó, lợi nhuận từ hoạt động tài chính nhờ ưu thế quy mô tiền gửi và triển vọng tăng trưởng lợi nhuận sau thuế đạt 26.7% năm 2026 khiến mức định giá hiện tại của MWG trở nên hấp dẫn so với trung bình 5 năm, đồng thời kế hoạch niêm yết công ty con Điện máy xanh trong năm 2026 được kỳ vọng là yếu tố hỗ trợ giá cổ phiếu trong ngắn hạn.

KDH: Theo VDSC, cổ phiếu KDH có giá mục tiêu 41,500 đồng/cổ phiếu, với giá đóng cửa ngày 03/06 là 22,550 đồng/cổ phiếu, mang lại tỷ suất sinh lời kỳ vọng 84%. Các chỉ số dự phóng năm 2026 bao gồm P/E 19.2 lần, LNST tăng trưởng 40% so với cùng kỳ, P/B 1.2 lần và ROE 4.9%. Động lực tăng trưởng chính của KDH trong năm 2026 đến từ việc bàn giao khoảng 110 sản phẩm thấp tầng tại dự án Gladia, giúp doanh thu thuần dự phóng đạt 5,735 tỷ đồng (+23.3% YoY) và LNST-CĐM đạt 1,478 tỷ đồng (+41.4% YoY). Bên cạnh đó, dự án Gladia phân khu cao tầng với 616 sản phẩm dự kiến mở bán vào quý III/2026 sẽ tạo nền tảng backlog cho các giai đoạn tới. Về trung và dài hạn, KDH tiếp tục củng cố vị thế thông qua triển khai song song các dự án đã hoàn tất pháp lý như Solina giai đoạn 1 và KCN Lê Minh Xuân mở rộng, đồng thời đẩy mạnh giải phóng mặt bằng tại các dự án trọng điểm như Tân Tạo, Bình Trưng – Bình Trưng Đông và Phong Phú 2.

ANV: Theo VDSC, cổ phiếu ANV có giá mục tiêu 35,000 đồng/cp, với giá đóng cửa ngày 03/06 là 21,700 đồng/cp thì tỷ lệ sinh lời kỳ vọng 66%. Các chỉ số dự phóng năm 2026 bao gồm P/E 5.1 lần, LNST tăng trưởng 12% so với cùng kỳ, P/B 1.4 lần và ROE 17.5%. Luận điểm đầu tư nhấn mạnh ANV duy trì đà tăng trưởng lợi nhuận nhờ mở rộng thị phần với hai trụ cột chính là cá tra và cá rô phi. Doanh thu tăng trưởng nhờ sản lượng cá rô phi và cá tra tăng lần lượt 50% và 9% so với cùng kỳ, giúp bù đắp sự sụt giảm sản lượng cá tra tại Trung Quốc thông qua các thị trường Mỹ, Brazil, Thái Lan, Mexico và Nga. Biên lợi nhuận gộp duy trì ổn định ở mức 26%, nhờ biên lợi nhuận cá tra tăng nhẹ bù đắp cho sự sụt giảm ở biên lợi nhuận cá rô phi do cạnh tranh gay gắt từ Trung Quốc và biến động chi phí nguyên liệu đầu vào.