Phân tích Doanh Nghiệp

GVR: Lợi nhuận 5 tháng vượt kỳ vọng, ước đạt gần 3,900 tỷ đồng, tăng gần 30% so với cùng kỳ. Tác động từ Nghị Quyết 10 ra sao?

-

Kết quả 5 tháng 2026: Lợi nhuận trước thuế đạt ~3,900 tỷ đồng (+30% YoY), doanh thu hợp nhất 13,730 tỷ đồng. Tập đoàn đã hoàn thành 56% kế hoạch lợi nhuận năm, vượt kỳ vọng nhờ mảng cao su, tái cơ cấu công ty thành viên và đóng góp từ nông nghiệp công nghệ cao, KCN, thủy điện.

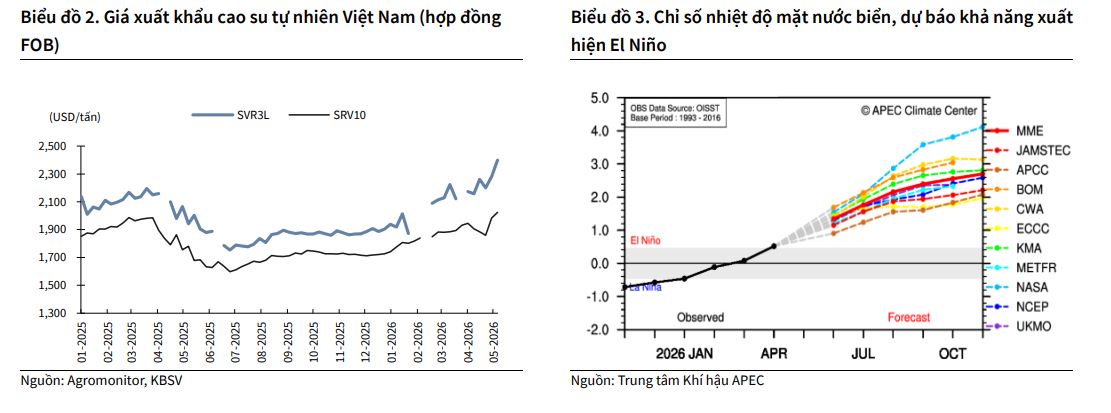

- Triển vọng giá cao su: Ban lãnh đạo dự báo giá cao su trung bình năm 2026 tăng ít nhất 5–10% YoY, đạt ~2,200 USD/tấn, và có thể lên 3,000–3,300 USD/tấn vào 2030. Thị trường sẽ thiếu hụt nguồn cung tích lũy 1.5–2 triệu tấn đến 2030, tạo nền tảng tăng giá dài hạn.

- Chiến lược & định giá: GVR đẩy mạnh chuyển đổi quỹ đất cao su sang KCN xanh gắn năng lượng tái tạo, hiện sở hữu 19 KCN (6,300 ha) với tỷ lệ lấp đầy ~90%. MBS giữ khuyến nghị TRUNG LẬP, giá mục tiêu 36,100 đồng/cp, do thị giá đã tăng gần 30% từ đầu năm, định giá P/B đạt 2.2 lần – ngang mức trung bình 5 năm

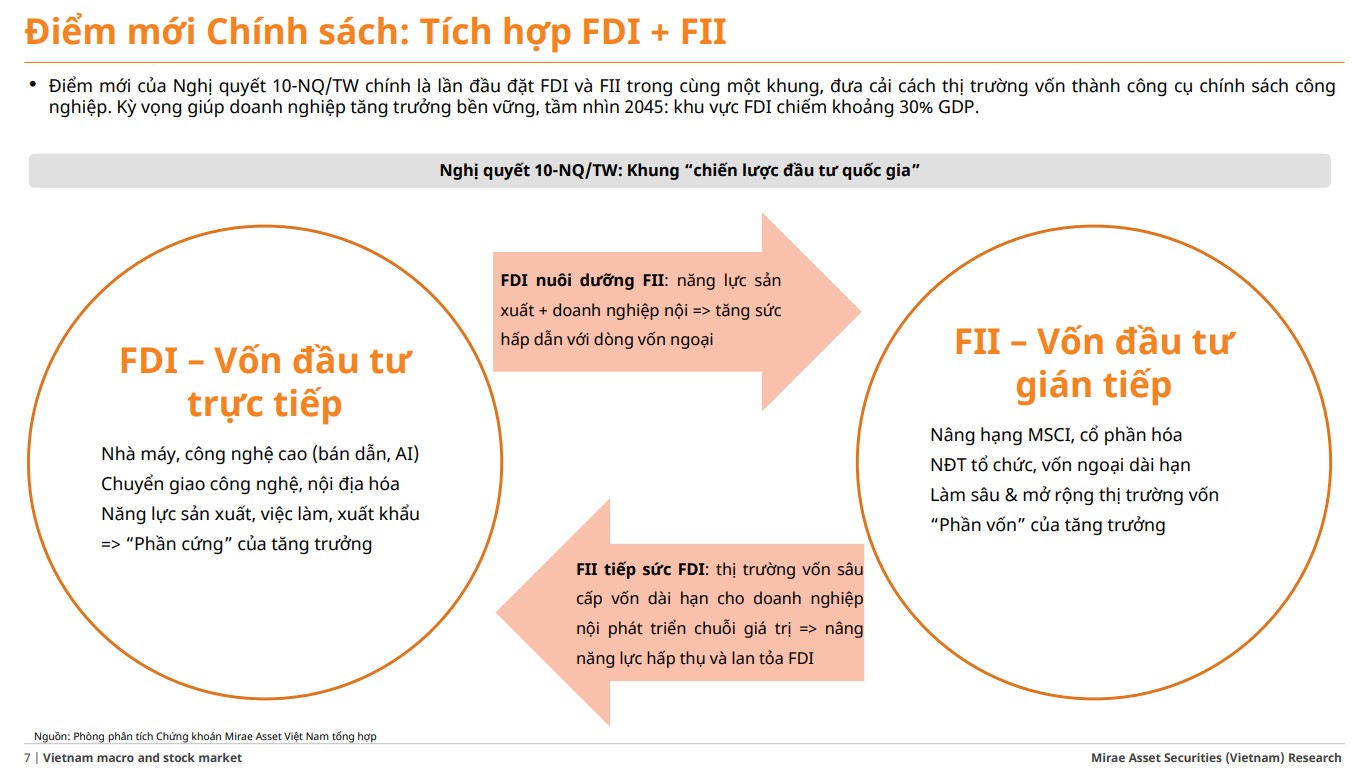

- Nghị quyết 10-NQ/TW (8/6/2026): Đặt trọng tâm thu hút FDI từ số lượng sang chất lượng, hướng tới công nghệ cao (bán dẫn, AI, năng lượng mới), tích hợp FDI và FII trong chiến lược quốc gia, đồng thời thúc đẩy nâng hạng thị trường vốn trước 2030.

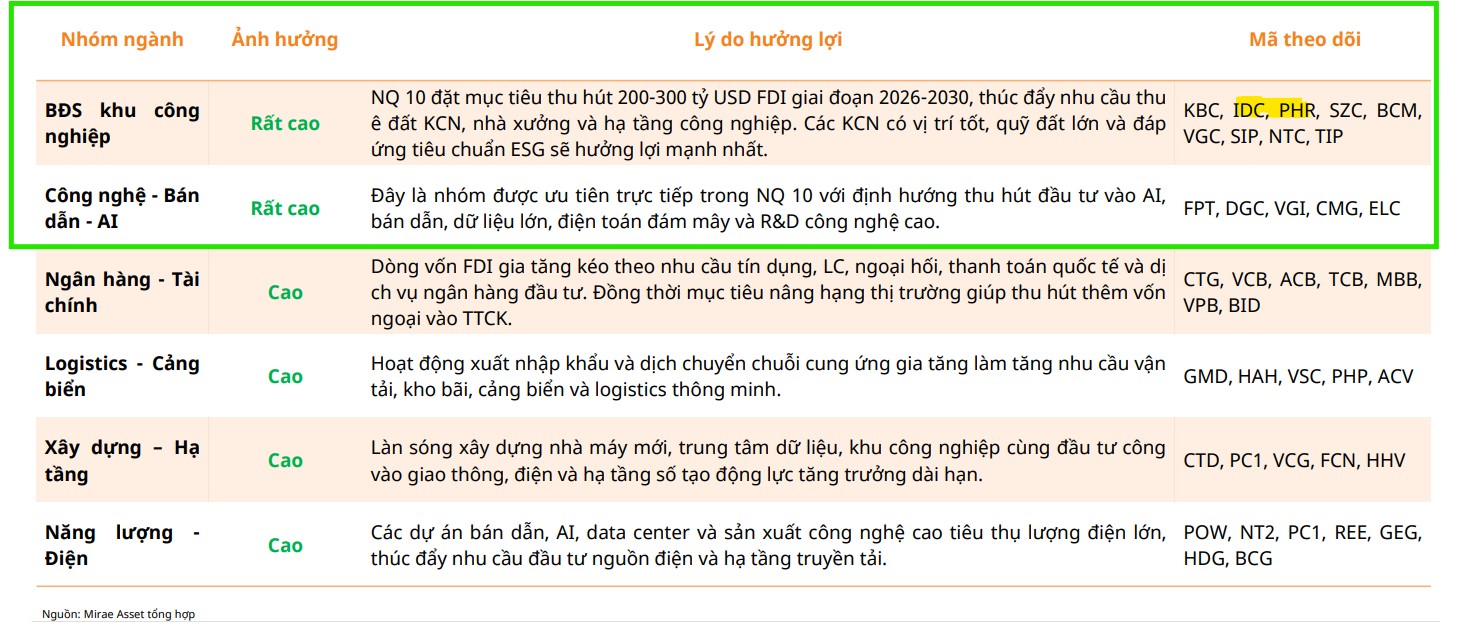

- Mục tiêu & tác động: Phát triển khu công nghiệp sinh thái chiếm ~10% tổng số KCN, tăng liên kết chuỗi giá trị, nâng tỷ lệ nội địa hóa và năng lực doanh nghiệp trong nước. Các ngành hưởng lợi gồm bất động sản KCN, ngân hàng, logistics, hạ tầng và công nghệ.

- Cơ hội cho GVR: Tập đoàn sở hữu 19 KCN (6,300 ha, lấp đầy ~90%), đặt mục tiêu phát triển thêm 10 KCN tại TP.HCM (7,000 ha) và quy hoạch 33,000 ha đất cao su chuyển đổi sang KCN xanh gắn năng lượng tái tạo giai đoạn 2026–2030, trở thành trụ cột tăng trưởng dài hạn

Tập đoàn Công nghiệp Cao su Việt Nam (GVR) đã ghi nhận kết quả kinh doanh sơ bộ 5 tháng đầu năm 2026 đầy ấn tượng với lợi nhuận trước thuế đạt 3,900 tỷ đồng, tăng khoảng 30% so với cùng kỳ năm trước. Doanh thu hợp nhất của tập đoàn trong giai đoạn này đạt 13,730 tỷ đồng.

Tập đoàn Công nghiệp Cao su Việt Nam (GVR) đã ghi nhận kết quả kinh doanh sơ bộ 5 tháng đầu năm 2026 đầy ấn tượng với lợi nhuận trước thuế đạt 3,900 tỷ đồng, tăng khoảng 30% so với cùng kỳ năm trước. Doanh thu hợp nhất của tập đoàn trong giai đoạn này đạt 13,730 tỷ đồng.

Sự tăng trưởng mạnh mẽ này chủ yếu đến từ mảng cao su, quá trình tái cơ cấu các công ty thành viên, cùng sự đóng góp tích cực từ các mảng kinh doanh nông nghiệp ứng dụng công nghệ cao, khu công nghiệp và thủy điện.

Triển vọng năm 2026: Lạc quan về giá cao su

Tại Đại hội đồng cổ đông thường niên năm 2026 diễn ra vào ngày 17/6/2026, cổ đông đã thông qua kế hoạch kinh doanh với mục tiêu tổng thu nhập hợp nhất đạt 33,799 tỷ đồng, tăng 4% so với năm 2025, và lợi nhuận sau thuế dự kiến đạt 5,558 tỷ đồng, giảm -7%. Việc các doanh nghiệp nhà nước đặt kế hoạch kinh doanh thận trong là điều hoàn toàn bình thường.

Ban lãnh đạo tập đoàn duy trì quan điểm lạc quan về giá cao su, dự báo giá bán trung bình trong năm 2026 sẽ tăng ít nhất 5% so với năm trước, đạt mức trung bình 2,200 USD/tấn, tăng ít nhất 5–10% so với cùng kỳ. Đến năm 2030, mức giá dự kiến đạt 3,000–3,300 USD/tấn, tương đương tốc độ tăng trưởng kép (CAGR) giai đoạn 2026–2030 là 8–11%. Mặc dù giá có thể điều chỉnh giảm nhẹ trong nửa cuối năm 2026 do yếu tố mùa vụ, xu hướng tăng trung bình cả năm vẫn được duy trì.

GVR dự báo thị trường cao su giai đoạn 2026–2030 sẽ đối mặt với tình trạng mất cân đối cung cầu mang tính cấu trúc, với sản lượng thiếu hụt tích lũy dự kiến lên tới 1.5–2 triệu tấn vào năm 2030.

Triển vọng này được củng cố bởi sự thiếu hụt nguồn cung trên toàn cầu do quỹ đất cao su có xu hướng giảm và tác động của biến đổi khí hậu, trong khi nhu cầu về lốp xe cho xe điện đang gia tăng. Dù có thể chịu ảnh hưởng từ tỷ giá, xung đột địa chính trị và thuế quan, các yếu tố này không đủ để đảo chiều đà tăng giá do mức độ thiếu hụt nguồn cung quá lớn.

Với kết quả 5 tháng đầu năm đã hoàn thành 56% kế hoạch lợi nhuận năm, tập đoàn đang cho thấy tiềm năng vượt mục tiêu đề ra.

Trong báo cáo cập nhật ngày 15.6.2026, KBSV kỳ vọng mảng mủ cao su của GVR tiếp tục tăng trưởng tích cực trong năm 2026 với doanh thu dự báo đạt 26,430 tỷ đồng (+13.3% so với cùng kỳ) và biên lợi nhuận gộp đạt 28.8%. Động lực thúc đẩy chính đến từ việc giá bán cao su bình quân dự kiến tăng 10% lên 48 triệu đồng/tấn nhờ giá dầu neo cao, thị trường toàn cầu thiếu hụt nguồn cung và nhu cầu ổn định từ Trung Quốc. Mặc dù El Niño gây sụt giảm sản lượng khai thác xuống 1.55 tấn/ha, KBSV ước tính sản lượng tiêu thụ của GVR vẫn đạt 551,193 tấn (+3% so với cùng kỳ) nhờ đẩy mạnh thu mua cao su nguyên liệu từ bên ngoài.

Kế hoạch thoái vốn nhà nước

GVR dự kiến thực hiện thoái vốn Nhà nước thông qua việc tăng vốn điều lệ bằng cách phát hành thêm cổ phiếu ra công chúng hoặc sử dụng quỹ đầu tư phát triển thay vì thoái vốn trực tiếp, qua đó pha loãng tỷ lệ sở hữu của Nhà nước.

Tiến độ triển khai kế hoạch này được đặt trong giai đoạn 2026–2030, phụ thuộc vào các quy định mới thay thế Quyết định 22 về tiêu chí phân loại doanh nghiệp Nhà nước.

Về tình trạng niêm yết, GVR thuộc đối tượng áp dụng quy định chuyển tiếp của Luật Số 68/2025/QH15, cho phép tập đoàn duy trì tư cách công ty đại chúng trong thời gian thực hiện kế hoạch cơ cấu lại đã được phê duyệt, dù chưa đáp ứng đầy đủ các điều kiện về cơ cấu cổ đông.

Nghị quyết 10-NQ/TW: Cú hích cho chiến lược khu công nghiệp

Ban hành ngày 8/6/2026, Nghị quyết 10-NQ/TW đánh dấu bước chuyển dịch chiến lược trong tư duy thu hút đầu tư nước ngoài (FDI), từ ưu tiên số lượng sang tập trung vào chất lượng, bền vững và giá trị gia tăng cao, công nghệ tiên tiến như bán dẫn, trí tuệ nhân tạo và năng lượng mới.

Nghị quyết đặt mục tiêu cụ thể về tỷ lệ khu công nghiệp sinh thái đạt khoảng 10% tổng số khu công nghiệp cả nước, đồng thời yêu cầu hoàn thiện hạ tầng và liên kết chuỗi giá trị.

Đây là cấu phần quan trọng trong bộ chính sách phát triển đồng bộ ba khối kinh tế của Việt Nam, đặt trọng tâm vào các ngành công nghệ tiên tiến như bán dẫn, trí tuệ nhân tạo, dữ liệu lớn, năng lượng và vật liệu mới.

Điểm mới then chốt của Nghị quyết là tích hợp FDI và vốn đầu tư gián tiếp (FII) vào một chiến lược đầu tư quốc gia thống nhất, trong đó cải cách thị trường vốn được xem là công cụ để thúc đẩy chính sách công nghiệp, hướng tới mục tiêu nâng hạng thị trường chứng khoán trước năm 2030. Nghị quyết cũng nhấn mạnh việc nâng cao năng lực nội tại, tăng cường liên kết giữa khối FDI và doanh nghiệp trong nước, đồng thời đẩy mạnh phát triển nhà cung ứng nội địa và nâng tỷ lệ nội địa hóa.

Sự chuyển dịch này được củng cố bởi nền tảng vị trí địa lý, ổn định chính trị, chi phí sản xuất cạnh tranh cùng mạng lưới các hiệp định thương mại tự do rộng mở. Số liệu thực tế xác nhận xu hướng này khi dòng vốn FDI vào Việt Nam duy trì đà tích cực, đặc biệt trong lĩnh vực công nghiệp chế biến, chế tạo và các ngành công nghệ cao. Trong bối cảnh đó, các nhóm ngành như bất động sản khu công nghiệp, ngân hàng, logistics, hạ tầng và công nghệ được dự báo sẽ hưởng lợi lớn, mặc dù mức độ tác động cụ thể sẽ phụ thuộc vào năng lực triển khai và vị thế cạnh tranh của từng doanh nghiệp.

Sự chuyển dịch này tạo ra cơ hội trực tiếp cho các doanh nghiệp sở hữu quỹ đất khu công nghiệp lớn như GVR, thông qua việc tăng nhu cầu về đất sạch, hạ tầng số và các tiện ích sinh thái để thu hút dòng vốn FDI thế hệ mới.

Việc tích hợp chiến lược FDI và đầu tư gián tiếp nước ngoài cùng mục tiêu nâng hạng thị trường vốn cũng được kỳ vọng sẽ hỗ trợ tích cực cho định giá và thu hút dòng vốn vào các doanh nghiệp lớn có quỹ đất công nghiệp tiềm năng như GVR.

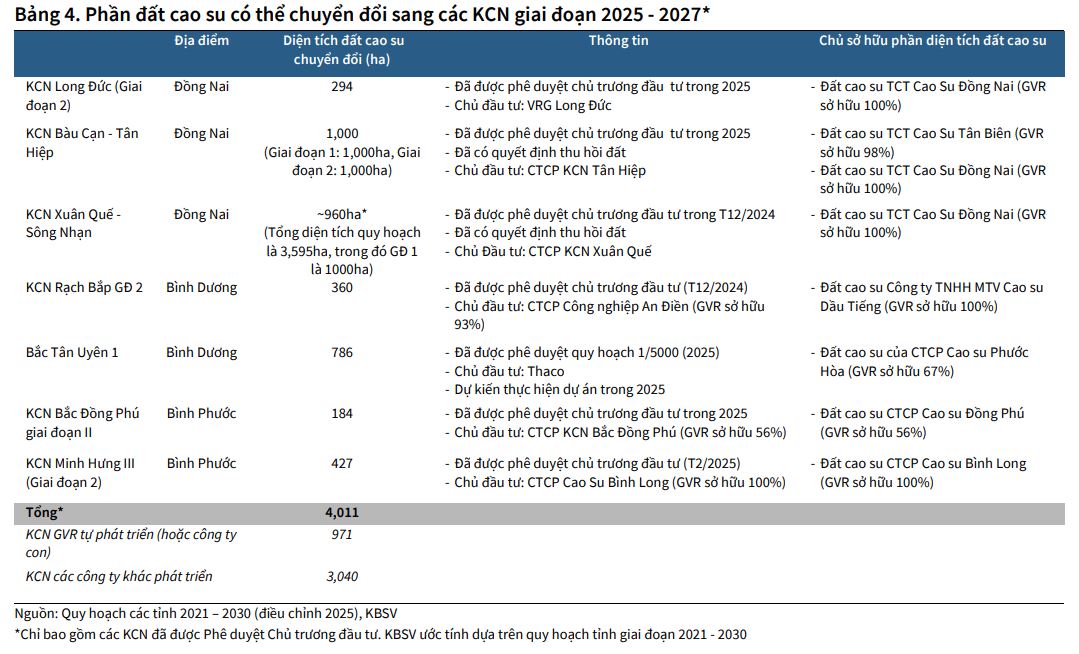

GVR đang đẩy mạnh chiến lược chuyển đổi quỹ đất cao su sang khu công nghiệp (KCN), coi đây là trụ cột tăng trưởng dài hạn. Hiện tại, tập đoàn đang sở hữu 19 KCN với tổng diện tích 6,300 ha, trong đó 14 KCN đã đạt tỷ lệ lấp đầy khoảng 90%. Đối với các dự án mới, tập đoàn dự kiến triển khai thủ tục và xây dựng hạ tầng cho 5 KCN gồm Hiệp Thạnh, Rạch Bắp mở rộng, Bắc Đồng Phú mở rộng, Minh Hưng III mở rộng và An Điền ngay từ quý 3/2026.

Trong giai đoạn 2026–2030, GVR đặt mục tiêu làm chủ đầu tư 10 KCN tại khu vực TP.HCM với tổng diện tích khoảng 7,000 ha. Tầm nhìn dài hạn cho vùng Đông Nam Bộ và Tây Nguyên phân bổ khoảng 33,000 ha đất cao su để phát triển KCN, chiếm 50% tổng diện tích quy hoạch mới toàn vùng, trong đó 24,000 ha dự kiến thực hiện từ 2026–2030. Định hướng chiến lược của tập đoàn là phát triển các mô hình KCN xanh gắn liền với dự án năng lượng tái tạo.

Trong báo cáo cập nhật ngày 15.6.2026, KBSV dự báo thu nhập ròng khác của GVR năm 2026 sẽ đạt 2,388 tỷ đồng (+93.9% so với cùng kỳ), với động lực chính từ việc đền bù hơn 2,254 ha đất tại Đồng Nai (KCN Long Đức, Bàu Cạn – Tân Hiệp, Xuân Quế – Sông Nhạn) và dự án KCN Bắc Tân Uyên. Mặc dù tiến độ thực tế của hơn 14,500 ha đất còn lại trong quy hoạch giai đoạn 2026–2030 có thể chậm do rào cản pháp lý, nhưng nguồn thu từ các dự án đã được phê duyệt chủ trương đầu tư sẽ tạo nền tảng vững chắc cho tăng trưởng dài hạn của doanh nghiệp.

Theo báo cáo cập nhật mới nhất từ Công ty Cổ phần Chứng khoán MB (MBS) công bố ngày 10/6/2026, CTCK này vẫn duy trì khuyến nghị TRUNG LẬP đối với mã cổ phiếu GVR với giá mục tiêu là 36,100 đồng/cổ phiếu.

Nguyên nhân chủ yếu là do thị giá của GVR đã ghi nhận mức tăng trưởng gần 30% kể từ đầu năm, đẩy mặt bằng định giá lên mức P/B là 2.2 lần – tương đương mức trung bình 5 năm gần nhất – khiến dư địa tăng giá ngắn hạn không còn quá hấp dẫn để nhà đầu tư giải ngân mua đuổi.

MBS đã tăng dự phóng giá bán cao su bình quân của GVR trong năm 2026 lên mức 54 triệu đồng/tấn (tăng 23% so với cùng kỳ) , đồng thời điều chỉnh tăng dự phóng lợi nhuận ròng của GVR trong hai năm 2026-2027 thêm lần lượt 121% và 93% so với dự báo trước đó, tương đương mức 8,158 tỷ đồng (tăng 53% so với cùng kỳ) cho riêng năm 2026.

Bảng so sánh quan điểm của các CTCK về GVR

| Tiêu chí | SSI (21/05/2026) | MBS (10/06/2026) | KBSV (15/06/2026) | BSC (12/06/2026) |

| Khuyến nghị |

Trung lập |

Trung lập |

Trung lập |

N/A |

| Giá mục tiêu |

36,200 VND/cp |

36,100 VND/cp |

38,300 VND/cp |

N/A |

| Dự phóng LN ròng 2026 |

8,503 tỷ VND |

8,158 tỷ VND |

7,030 tỷ VND |

N/A |

| P/B (dự phóng/trailing) |

P/B 1.89x (2026F) |

P/B 2.3x (hiện tại) |

P/B 2.0x (2026F) |

P/B 2.18x (Trailing) |