Phân tích Doanh Nghiệp

CTR: lợi nhuận trước thuế 5 tháng đầu năm tăng 23% so với cùng kỳ, đạt 328 tỷ đồng

-

CTR ghi nhận lợi nhuận trước thuế 5 tháng đầu năm 2026 đạt 328 tỷ đồng, tăng 23% YoY, sát với dự báo của HSC.

- Động lực chính đến từ mảng xây lắp hạ tầng viễn thông và năng lượng, giúp biên lợi nhuận cải thiện, dù chi phí nhân công và nguyên vật liệu vẫn tăng.

-

HSC duy trì khuyến nghị MUA với giá mục tiêu 95,000 đồng/cp, nhấn mạnh triển vọng tăng trưởng dài hạn nhờ mở rộng sang mảng năng lượng tái tạo và hạ tầng dữ liệu

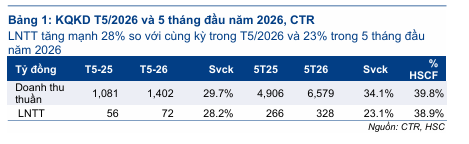

Tổng Công ty Công trình Viettel (CTR) vừa công bố kết quả kinh doanh tích cực trong tháng 5/2026 với doanh thu thuần đạt 1,400 tỷ đồng, tăng 30% so với cùng kỳ. Lợi nhuận trước thuế (LNTT) trong tháng cũng ghi nhận mức tăng trưởng 28% so với cùng kỳ, đạt 72 tỷ đồng.

Lũy kế 5 tháng đầu năm 2026, doanh thu thuần và LNTT của CTR lần lượt đạt 6,600 tỷ đồng và 328 tỷ đồng, tương ứng với mức tăng trưởng 34% và 23% so với cùng kỳ năm trước. Kết quả này hoàn thành 40% kế hoạch doanh thu và 39% kế hoạch LNTT cả năm 2026, bám sát với các dự báo kỳ vọng.

Động lực tăng trưởng đến từ mảng phi viễn thông

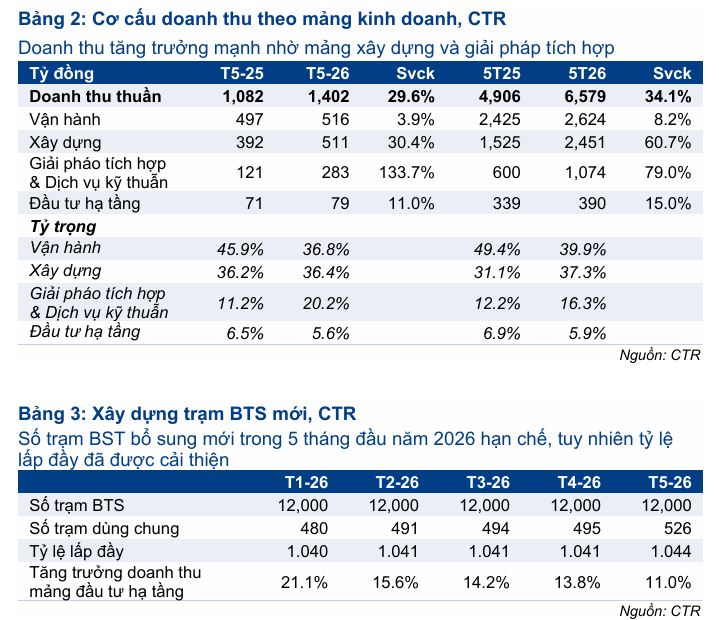

Đà tăng trưởng của doanh thu thuần trong giai đoạn này chủ yếu được dẫn dắt bởi nhóm ngành ngoài viễn thông. Cụ thể, mảng xây lắp ghi nhận doanh thu 5 tháng đầu năm đạt 2,500 tỷ đồng, tăng 61% so với cùng kỳ và đóng góp 37% vào tổng doanh thu công ty.

Trong khi đó, mảng giải pháp tích hợp và dịch vụ kỹ thuật cũng đạt kết quả ấn tượng với 1,100 tỷ đồng doanh thu trong 5 tháng, tăng 79% so với cùng kỳ và đóng góp 16% vào tổng doanh thu, nhờ vào các hợp đồng tổng thầu EPC điện mặt trời.

Sự chững lại của các mảng kinh doanh viễn thông

Trái ngược với sự bứt phá của mảng phi viễn thông, các mảng kinh doanh liên quan đến viễn thông có tăng trưởng khiêm tốn. Doanh thu mảng vận hành trong 5 tháng đầu năm đạt 2,600 tỷ đồng, chỉ tăng 8% so với cùng kỳ.

Đối với mảng đầu tư hạ tầng, doanh thu đạt 390 tỷ đồng, tăng 15% so với cùng kỳ, tuy nhiên đà tăng trưởng đã giảm tốc qua từng tháng. Nguyên nhân chính là do công tác lắp đặt trạm BTS mới không có tiến triển trong 5 tháng đầu năm 2026, với tổng số trạm giữ nguyên ở mức 12,000 trạm so với cuối năm 2025.

Triển vọng và khuyến nghị đầu tư

HSC cho rằng việc lắp đặt trạm BTS chững lại do thị trường đang đối mặt với tình trạng bão hòa hoặc thiếu hụt nhu cầu đầu tư mới từ các nhà mạng khi hạ tầng 5G đã phủ sóng rộng khắp.

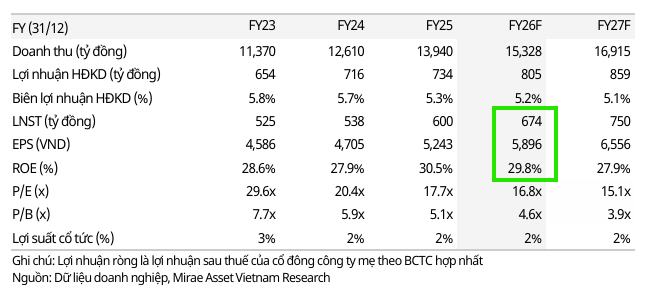

Dù vậy, với kết quả thực tế sát dự báo, HSC duy trì dự báo doanh thu thuần cả năm 2026 đạt 16,600 tỷ đồng và lợi nhuận thuần đạt 674 tỷ đồng. Công ty chứng khoán này tiếp tục duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu CTR với giá mục tiêu là 95,400 đồng/cổ phiếu.

Trong báo cáo cập nhật ngày 19/5/2026, Công ty Cổ phần Chứng khoán Mirae Asset (MAS) giữ khuyến nghị Tăng Tỷ Trọng đối với cổ phiếu CTR của Tổng Công ty cổ phần Công trình Viettel, dù điều chỉnh hạ giá mục tiêu xuống 98,800 đồng mỗi cổ phiếu từ mức 100,400 đồng trước đó.

Đối với triển vọng cả năm 2026, MAS dự phóng doanh thu của CTR đạt 15,328 tỷ đồng, tăng 10% so với cùng kỳ và lợi nhuận sau thuế dự kiến đạt 674 tỷ đồng, tăng 13% so với cùng kỳ.

MAS đưa ra các giả định chính như mảng xây dựng dự kiến tăng 14% nhờ được hỗ trợ bởi đầu tư hạ tầng 5G gia tăng. Doanh thu mảng giải pháp công nghệ thông tin được điều chỉnh tăng 20% so với cùng kỳ, thay vì mức 10% như dự phóng cũ, nhờ tăng trưởng mạnh từ năng lượng mặt trời.

Ngược lại, dự phóng tăng trưởng cho thuê hạ tầng được hạ xuống còn 16% so với cùng kỳ từ mức 36% trước đó, với biên lợi nhuận gộp ước tính đạt 29%. Mảng vận hành khai thác dự kiến chỉ tăng nhẹ 3% so với cùng kỳ.

CTR: định giá hấp dẫn trong giai đoạn chuyển đổi sang năng lượng sạch và hạ tầng thông minh