Phân tích Doanh Nghiệp

ACB: Nhóm Âu Lạc nâng tỷ lệ sở hữu lên gần 9.5%, một lựa chọn tốt trong bối cảnh thanh khoản hệ thống vẫn chịu áp lực

-

Kết quả kinh doanh: VCBS dự báo lợi nhuận trước thuế của ACB năm 2026 đạt 23,012 tỷ đồng (+18% YoY), nhờ tăng trưởng tín dụng 16.1%, NIM cải thiện và CASA tăng mạnh; SHS cũng dự báo lợi nhuận đạt 22,395 tỷ đồng (+15% YoY). VCBS dự báo lợi nhuận trước thuế của ACB đạt 6,703 tỷ đồng trong quý II (+18%)

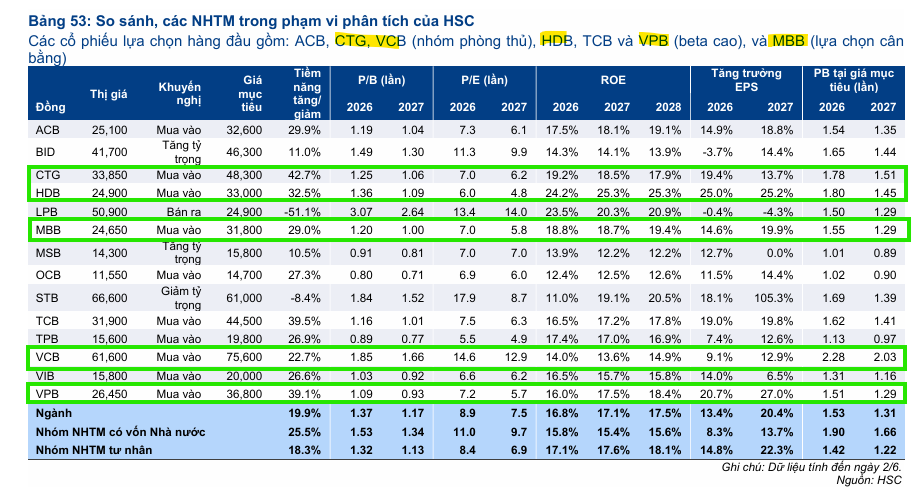

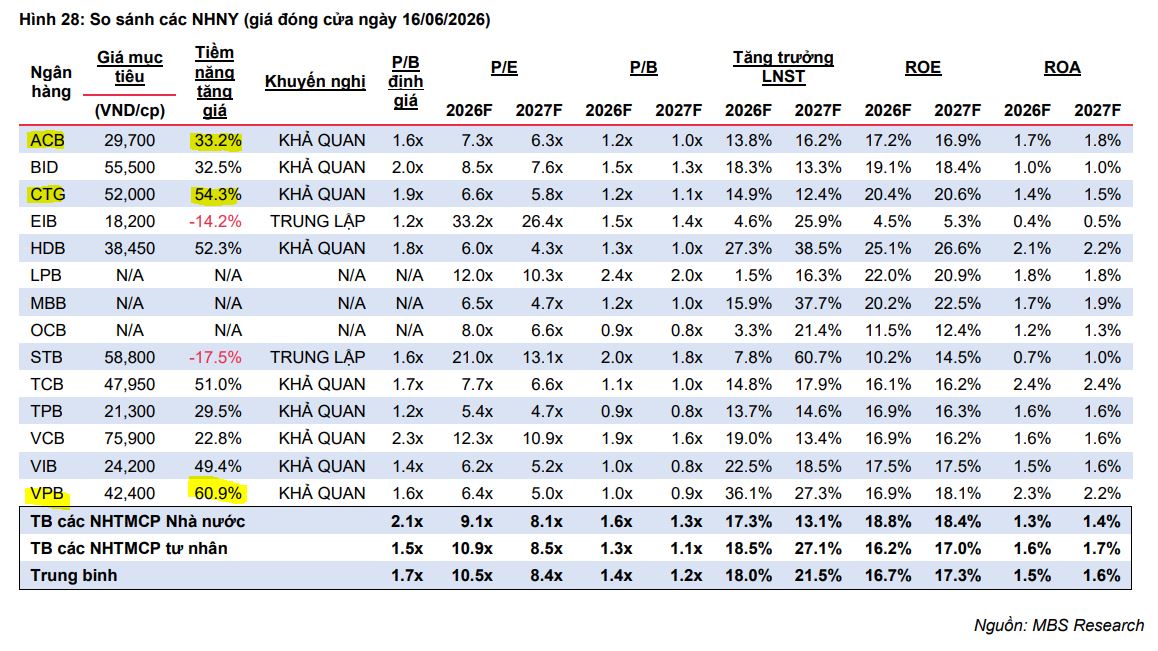

- Định giá & khuyến nghị: HSC khuyến nghị MUA với giá mục tiêu 28,850 đồng/cp, MBS đặt mục tiêu 29,700 đồng/cp (upside 33%), SHS định giá 28,000 đồng/cp; cổ phiếu hiện giao dịch ở mức P/B dự phóng 1.07x, thấp hơn nhiều so với trung bình lịch sử 1.5x.

-

Cổ đông & chiến lược: Nhóm Âu Lạc nâng sở hữu lên 9.59% vốn điều lệ (~493 triệu cổ phiếu); ACB tiếp tục tập trung vào bán lẻ, SME, FDI, kiểm soát rủi ro chặt chẽ (nợ xấu ~1%, tỷ lệ bao phủ >100%), đồng thời đẩy mạnh chuyển đổi số giai đoạn 2026–2027 .

Quan điểm của ACB về quy định thanh khoản thay thế Thông tư 22/2019

ACB nhận định rằng hầu hết các ngân hàng lớn sẽ gặp khó khăn nếu phải tuân thủ ngay lập tức hệ số CDR theo dự thảo quy định mới thay thế Thông tư 22/2019 hiện tại.

Ngân hàng cho rằng cơ quan quản lý cần cân nhắc một giai đoạn chuyển tiếp hợp lý để hệ thống có thời gian thích nghi.

Trong trường hợp Ngân hàng Nhà nước cho phép các ngân hàng tuân thủ hệ số NSFR hoặc LCR thay vì hệ số CDR, ACB tự tin có thể đáp ứng các yêu cầu này tương đối nhanh chóng, do ngân hàng đã theo dõi nội bộ các chỉ số này trong nhiều năm qua và hiện tại các hệ số này đều đang duy trì ở mức trên 100%.

VCBS dự báo lợi nhuận trước thuế của ACB đạt 6,703 tỷ đồng trong quý II (+18%) và 23,012 tỷ đồng cả năm 2026 (+18%). Động lực chính đến từ tăng trưởng tín dụng 16.1% (tập trung bán lẻ, SME, FDI), NIM cải thiện và CASA tăng trưởng mạnh.

Bên cạnh đó, thu nhập ngoài lãi từ việc mở rộng hệ sinh thái cùng bộ đệm dự phòng vững chắc từ cuối năm 2025 cũng là các yếu tố then chốt hỗ trợ khả năng sinh lời cho ngân hàng trong năm nay.

Triển vọng và đánh giá của HSC đối với ACB

HSC duy trì khuyến nghị Mua vào đối với cổ phiếu ACB với giá mục tiêu là 28,850 đồng mỗi cổ phiếu. Mặc dù ACB vẫn đang đối mặt với những áp lực ngắn hạn từ thanh khoản hệ thống, chi phí huy động tăng và những dấu hiệu ban đầu của nợ xấu mới hình thành, HSC tin rằng khẩu vị rủi ro thận trọng cùng chiến lược quản lý bảng cân đối kỷ luật sẽ là điểm tựa giúp lợi nhuận của ngân hàng ổn định hơn so với mặt bằng chung của ngành.

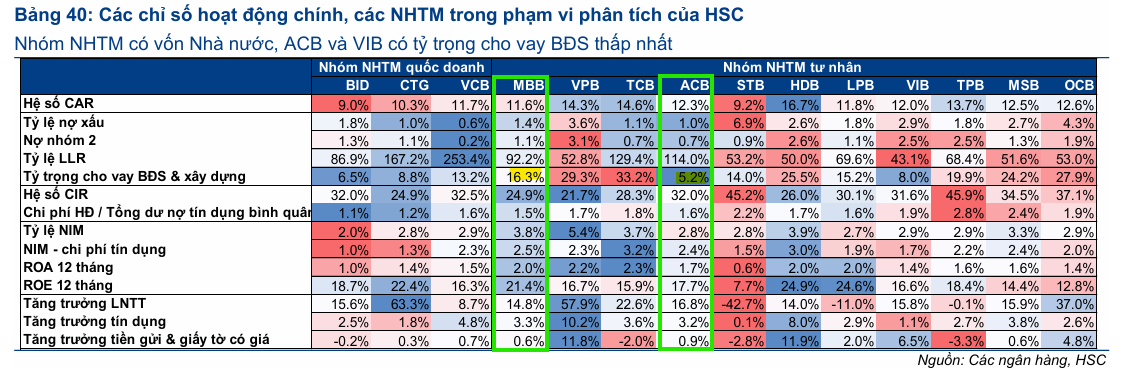

Trong môi trường vĩ mô khó khăn (lãi suất tăng, BĐS giảm tốc), sự khác biệt nằm ở năng lực huy động vốn. HSC ưu tiên các ngân hàng có chi phí huy động thấp, hệ sinh thái ổn định (duy trì tiền gửi không kỳ hạn) và tỷ trọng cho vay BĐS thấp để bảo vệ chất lượng tài sản. Các ngân hàng quốc doanh, cùng với MBB và ACB, là những lựa chọn phù hợp nhất với các tiêu chí này.

Hiện tại, ACB vẫn đang đi đúng lộ trình với mục tiêu tăng trưởng tín dụng 16% và kỳ vọng tăng trưởng lợi nhuận cả năm đạt khoảng 14%. Chiến lược mở rộng sang phân khúc khách hàng doanh nghiệp lớn, đặc biệt là thu hút vốn từ các doanh nghiệp FDI, kết hợp với lộ trình đầu tư mạnh vào chuyển đổi số trong giai đoạn 2026-2027, được HSC đánh giá là các yếu tố then chốt tạo đà phát triển bền vững và dài hạn cho ACB.

Trong danh mục ưu tiên, MBS Research tiếp tục duy trì khuyến nghị đối với ba mã cổ phiếu CTG, ACB và VPB dựa trên ba trụ cột chiến lược. Trong đó, giá mục tiêu của ACB là 29,700 đồng, upside 33%.

Nhóm ngân hàng này sở hữu những ưu thế cạnh tranh vượt trội bao gồm được cấp hạn mức tín dụng cao hơn toàn ngành hoặc nhóm nhận chuyển giao bắt buộc, giúp mở rộng dư địa tăng trưởng trong bối cảnh kiểm soát room chặt chẽ.

Ngân hàng Thương mại Cổ phần Á Châu (ACB) là đại diện tiêu biểu cho trường phái đầu tư giá trị vững bền với mô hình tập trung vào mảng bán lẻ truyền thống.

Chính sách kiểm soát rủi ro nghiêm ngặt, nói không với tín dụng bất động sản đầu cơ giúp tỷ lệ nợ xấu của ACB luôn duy trì ổn định quanh mức 1% và giữ tỷ lệ bao phủ nợ xấu vững vàng trên mốc 100%.

Sau giai đoạn tăng trưởng chậm lại để củng cố phòng tuyến tài chính, lợi nhuận trước thuế của ACB năm 2026 được SHS dự báo sẽ đảo chiều tăng trưởng mạnh mẽ ở mức 15%, đạt 22,395 tỷ đồng.

Cổ phiếu ACB hiện đang giao dịch ở mức P/B dự phóng 2026 là 1.07x, thấp hơn nhiều so với giá trị trung bình lịch sử là 1.5x, tạo ra cơ hội tái định giá sâu sắc cho các nhà đầu tư khi doanh nghiệp quay trở lại quỹ đạo tăng trưởng hai chữ số.

SHS đưa ra giá mục tiêu 28,000 đồng đối với cổ phiếu ACB.

Nhóm cổ đông liên quan đến CTCP Âu Lạc tiếp tục gia tăng sở hữu tại ACB lên mức 9.59% vốn điều lệ (tương đương gần 493 triệu cổ phiếu). Cụ thể, vào ngày 12/06, bà Nguyễn Thiên Hương Jenny đã mua thêm 15.75 triệu cổ phiếu, nối tiếp chuỗi giao dịch tích lũy cổ phiếu ngân hàng này thời gian qua.

ACB: Khi chất lượng tài sản thiết lập một biên an toàn định giá hấp dẫn. Tin đồn thay máu cổ đông