Phân tích Doanh Nghiệp

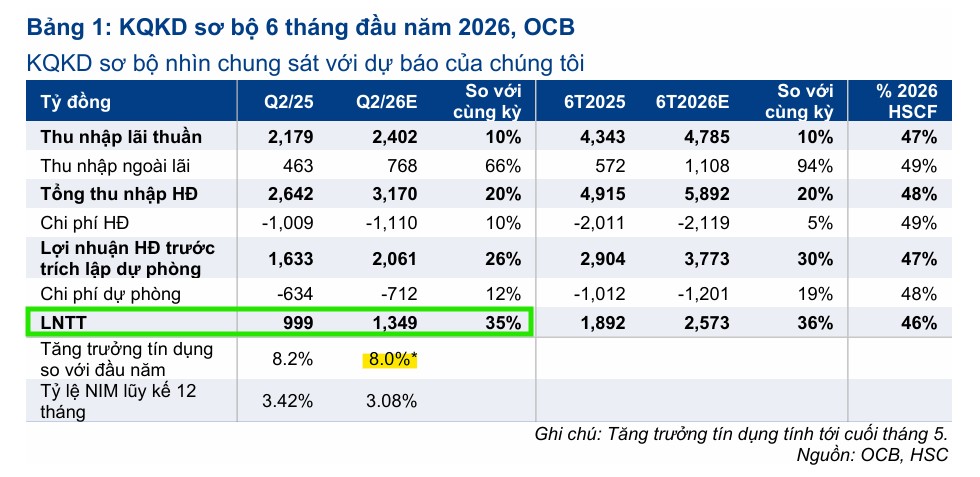

OCB: LNTT quý 2 ước đạt 1,300 tỷ, tăng 35% so với cùng kỳ

Tại hội nghị Emerging Vietnam 2026, Ngân hàng TMCP Phương Đông (OCB) đã chia sẻ số liệu lợi nhuận trước thuế (LNTT) sơ bộ quý 2/2026 ước tính đạt khoảng 1,300 tỷ đồng, tăng 35% so với cùng kỳ năm trước. Kết quả này nhìn chung sát với các dự báo trước đó của Công ty Chứng khoán HSC.

Tính chung trong nửa đầu năm 2026, LNTT sơ bộ đạt khoảng 2,600 tỷ đồng, tương đương hoàn thành 46% kế hoạch cả năm theo dự báo của HSC và 37% kế hoạch tham vọng do ngân hàng đề ra.

Tính đến cuối tháng 5, tăng trưởng tín dụng đạt 8% kể từ đầu năm, chủ yếu nhờ cho vay khách hàng doanh nghiệp tăng 9% kể từ đầu năm. Cho vay bán lẻ tăng vừa phải hơn ở mức 5% kể từ đầu năm. Tăng trưởng tiền gửi nhìn chung tương đương với tăng trưởng tín dụng, đạt 7.5% kể từ đầu năm.

Động lực từ thu nhập ngoài lãi

Điểm nhấn đáng chú ý trong kết quả kinh doanh quý 2 là sự bứt phá của mảng thu nhập ngoài lãi với mức tăng trưởng 66% so với cùng kỳ.

Sự cải thiện này được thúc đẩy bởi các hoạt động kinh doanh ngoại hối, phí dịch vụ và các khoản thu nhập khác, trong đó đáng chú ý là thu nhập từ phí tư vấn ghi nhận mức tăng gấp 7 lần so với cùng kỳ.

Ban lãnh đạo ngân hàng đặt mục tiêu nâng tỷ trọng đóng góp của thu nhập phí lên khoảng 15% tổng thu nhập hoạt động trong năm 2026.

Áp lực duy trì biên lợi nhuận

Trái ngược với sự khởi sắc từ thu nhập ngoài lãi, tỷ lệ thu nhập lãi thuần trên tổng tài sản sinh lãi (NIM) trượt 12 tháng vẫn đang chịu sức ép lớn, duy trì ở mức 3.04% trong quý 2/2026, đi ngang so với quý 1.

Theo phân tích từ HSC, việc ngân hàng nỗ lực hỗ trợ khách hàng thông qua giảm lãi suất cho vay trong khi chi phí huy động vẫn neo ở mức cao đã khiến NIM khó cải thiện.

Ban lãnh đạo OCB nhận định rằng do lợi suất cho vay không thể định giá lại tương đương với chi phí tiền gửi, biên lợi nhuận toàn ngành ngân hàng dự báo sẽ tiếp tục thu hẹp.

Thách thức về chất lượng tài sản

Triển vọng chất lượng tài sản đang nhận được sự quan tâm thận trọng hơn khi ngân hàng đã điều chỉnh kế hoạch tỷ lệ nợ xấu nội bộ từ mức 1.9% lên khoảng 2.5%.

Nguyên nhân đến từ sự phục hồi chậm chạp của thị trường bất động sản cùng áp lực thanh khoản ở phân khúc khách hàng cá nhân, gây ảnh hưởng trực tiếp đến giá trị tài sản đảm bảo.

Bên cạnh đó, tiến độ thu hồi nợ xấu cũng diễn ra chậm hơn kế hoạch ban đầu, khi ngân hàng mới chỉ hoàn thành 50% mục tiêu nội bộ cho 6 tháng đầu năm.

Thay đổi vị trí ban lãnh đạo

Ông Phạm Hồng Hải đã nộp đơn từ nhiệm vị trí Tổng Giám đốc OCB để phù hợp với chiến lược phát triển trong giai đoạn mới của ngân hàng. Ông Hải đã đồng hành cùng OCB trong 2 năm, đóng góp vào quá trình tái cấu trúc, thúc đẩy ngân hàng số và nâng cao vị thế của ngân hàng. Thông tin này được công bố trong bối cảnh OCB vừa ghi nhận kết quả kinh doanh quý 1/2026 tích cực với lợi nhuận trước thuế tăng 37% so với cùng kỳ.

OCB đã bổ nhiệm ông Chris Shayan giữ chức vụ Quyền Tổng Giám đốc kể từ ngày 01/06/2026. Với hơn 20 năm kinh nghiệm và là chuyên gia hàng đầu về AI, công nghệ cũng như tài chính, ông Shayan được kỳ vọng sẽ thúc đẩy mạnh mẽ chiến lược chuyển đổi số, ứng dụng dữ liệu và nâng cao năng lực cạnh tranh cho OCB trong giai đoạn phát triển mới.

Định giá và khuyến nghị

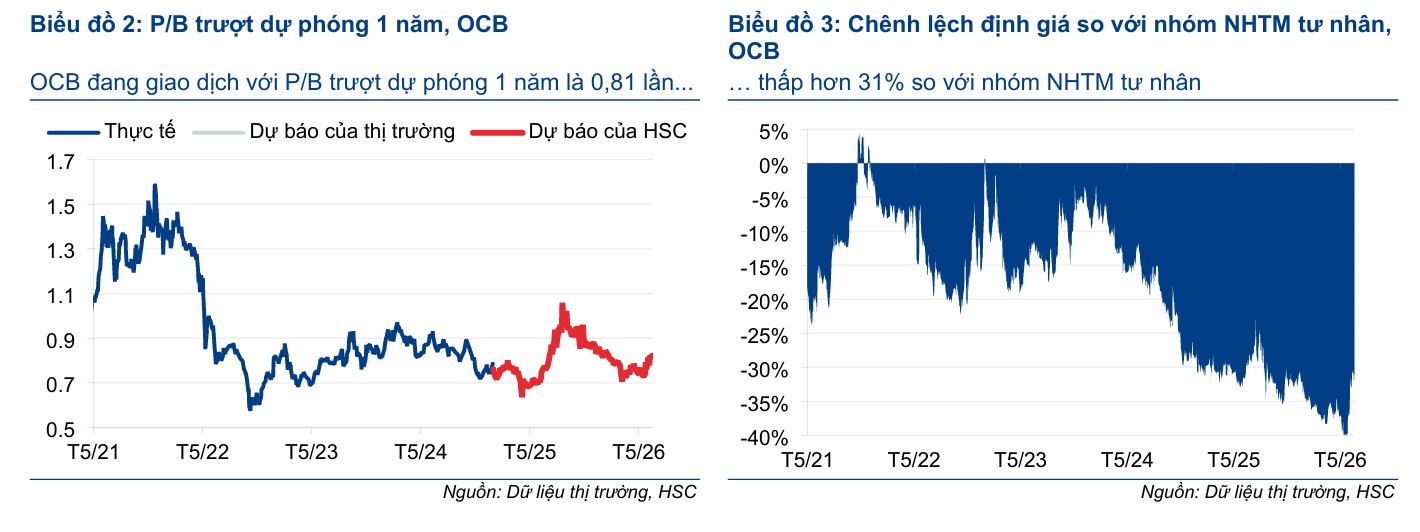

Dựa trên diễn biến giá cổ phiếu đã tăng mạnh 12% trong vòng một tháng qua, HSC nhận định OCB hiện đang giao dịch với mức P/B trượt dự phóng 1 năm là 0.81 lần.

Dù giữ nguyên dự báo tài chính cho giai đoạn 2026-2028 và giá mục tiêu 14,700 đồng/cổ phiếu, HSC đã hạ khuyến nghị đối với cổ phiếu OCB xuống mức “Tăng tỷ trọng” do tiềm năng định giá hiện tại trở nên kém hấp dẫn hơn so với trước.

Tại ĐHCĐ 2026 tổ chức vào tháng 4, Chủ tịch OCB Trịnh Văn Tuấn chia sẻ lý do giá cổ phiếu ngân hàng ở vùng thấp là do tỷ suất sinh lời trên vốn chủ sở hữu (ROE) hiện thấp hơn mức 20-25% đạt được trước thời điểm niêm yết. Với mục tiêu đưa ROE trở lại trên 15% sau khi khắc phục các bất cập, ông Tuấn kỳ vọng thị trường sẽ sớm đánh giá đúng giá trị cổ phiếu. Kể từ tháng 5, cổ phiếu OCB đã tăng giá hơn 12% và tỏ ra vượt trội so với các cổ phiếu ngân hàng khác.

Ngày 1/7/2026, OCB sẽ chốt danh sách cổ đông để phát hành gần 399.5 triệu cổ phiếu thưởng với tỷ lệ 15% (cổ đông sở hữu 100 cổ phiếu được nhận thêm 15 cổ phiếu mới). Sau đợt phát hành này, vốn điều lệ của ngân hàng sẽ tăng từ 26,631 tỷ đồng lên hơn 30,625 tỷ đồng, nhằm bổ sung nguồn vốn kinh doanh, đầu tư và hiện đại hóa hệ thống công nghệ. Trong năm 2026, OCB đặt mục tiêu lợi nhuận trước thuế đạt 6,960 tỷ đồng, tăng 39% so với năm 2025.

Năm 2025, OCB lần đầu tiên chia cổ tức tiền mặt với tỷ lệ 7% (tương đương 1,726 tỷ đồng) và phát hành cổ phiếu thưởng từ nguồn vốn chủ sở hữu tỷ lệ 8% để tăng vốn điều lệ lên 26,631 tỷ đồng. Nguồn vốn tăng thêm sẽ được sử dụng để bổ sung cho hoạt động kinh doanh, đầu tư, cho vay và đầu tư cơ sở vật chất. Sau khi tăng vốn, cổ đông chiến lược Aozora Bank vẫn duy trì tỷ lệ sở hữu 15%.