Phân tích Doanh Nghiệp

HAH: lợi nhuận quý 2 ước đạt 320 tỷ, giảm nhẹ 12% so với cùng kỳ. Khó khăn ngắn hạn đã qua?

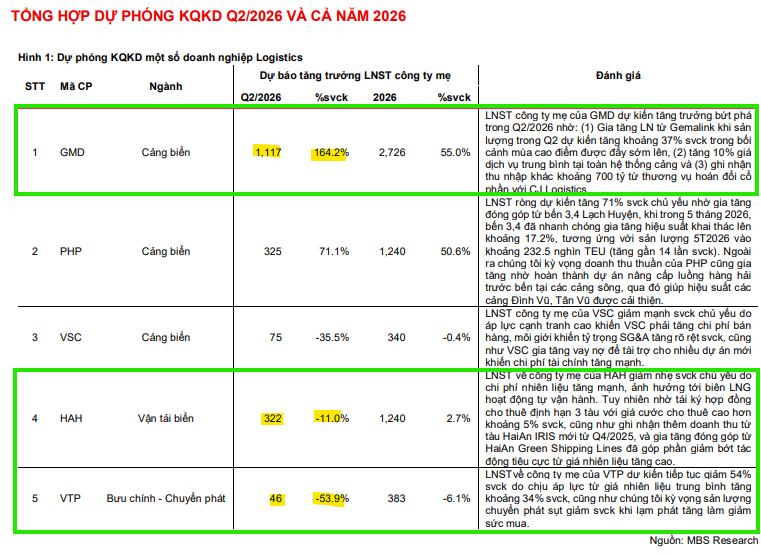

Kết quả quý 2/2026: HAH ước đạt lợi nhuận sau thuế khoảng 320 tỷ đồng, giảm nhẹ 12% so với cùng kỳ, chủ yếu do chi phí vận hành và giá nhiên liệu cao.

Triển vọng ngắn hạn: Khó khăn từ chi phí và thị trường vận tải biển đã phần nào qua đi, công ty kỳ vọng cải thiện biên lợi nhuận nhờ điều chỉnh đội tàu và tối ưu chi phí. Tác động tiêu cực đã được giảm bớt nhờ việc HAH tái ký hợp đồng cho thuê định hạn 3 tàu với giá cước cao hơn khoảng 5% so với cùng kỳ, cùng với doanh thu đóng góp từ tàu mới HaiAn IRIS (từ quý 4.2025).

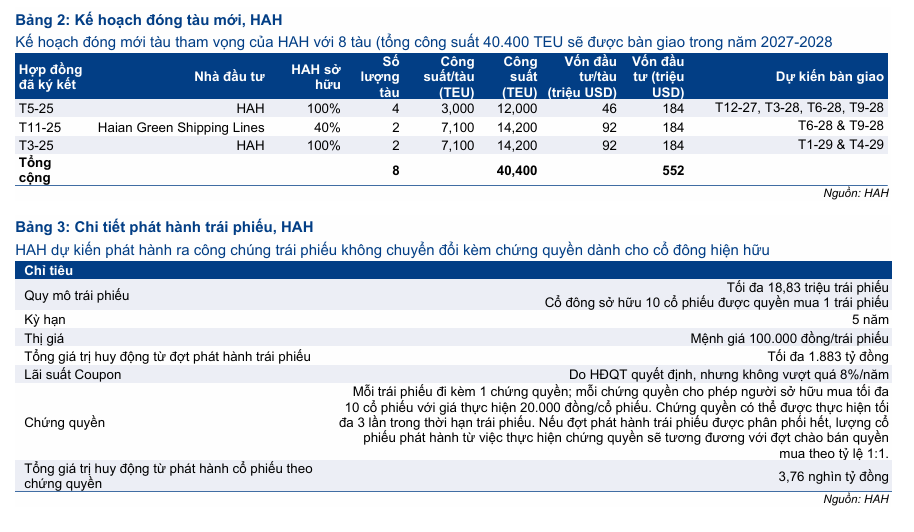

Chiến lược dài hạn: HAH tiếp tục mở rộng đội tàu container, đầu tư vào logistics tích hợp để giảm phụ thuộc vào vận tải biển đơn thuần, hướng đến tăng trưởng bền vững. KBSV dự báo giá thuê của HAH dự kiến tăng 3% trong năm 2026, nhưng sản lượng giảm 2% so với cùng kỳ do số lượng tàu tự vận hành giảm. Tuy nhiên, đà tăng trưởng được kỳ vọng sẽ phục hồi từ năm 2027 với CAGR giai đoạn 2027-2029 đạt 5.4%

Dự báo lợi nhuận quý 2

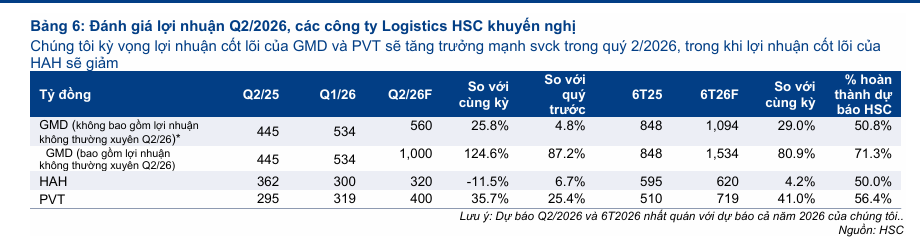

Chứng khoán Thành phố Hồ Chí Minh (HSC) dự báo lợi nhuận thuần trong quý 2 năm 2026 của Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) đạt 320 tỷ đồng. Con số này phản ánh mức sụt giảm 12% so với cùng kỳ năm trước, mặc dù vẫn ghi nhận mức tăng trưởng 7% so với quý 1 năm 2026. Nguyên nhân chính dẫn đến sự sụt giảm lợi nhuận trong quý này chủ yếu đến từ việc chi phí nhiên liệu gia tăng, gây áp lực trực tiếp lên biên lợi nhuận của doanh nghiệp.

Đồng quan điểm, MBS Research ước tính lợi nhuận sau thuế công ty mẹ của HAH trong quý 2 năm 2026 đạt 322 tỷ đồng, giảm 11% so với cùng kỳ. Mức sụt giảm này chủ yếu do chi phí nhiên liệu tăng cao gây áp lực lên biên lợi nhuận hoạt động tự vận hành.

Tuy nhiên, tác động tiêu cực đã được giảm bớt nhờ việc HAH tái ký hợp đồng cho thuê định hạn 3 tàu với giá cước cao hơn khoảng 5% so với cùng kỳ, cùng với doanh thu đóng góp từ tàu mới HaiAn IRIS (từ quý 4.2025).

Bức tranh lợi nhuận ngành Logistics quý 2/2026 (GMD, HAH, VTP): Sự phân hóa sắc nét

Cơ cấu đội tàu và rào cản từ chi phí nhiên liệu

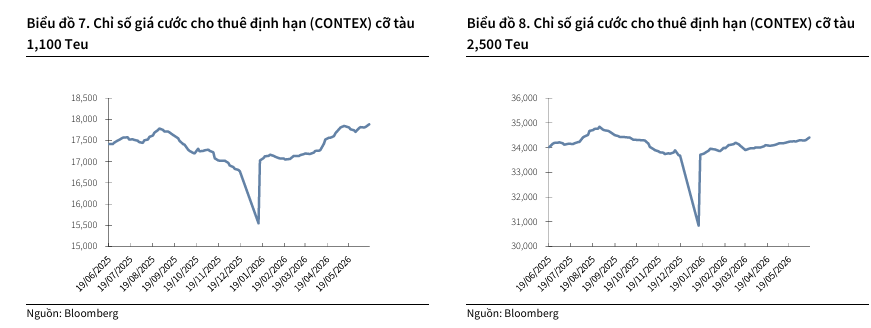

Theo phân tích từ HSC, cấu trúc khai thác đội tàu hiện tại của HAH đã vô tình hạn chế khả năng doanh nghiệp tận dụng tối đa đợt tăng mạnh của giá cước vận tải container trên thị trường quốc tế gần đây. Cụ thể, 60% đội tàu của HAH đang được khai thác theo các hợp đồng cho thuê định hạn với giá cước cố định. Dù việc này giúp đảm bảo sự ổn định của dòng tiền trong dài hạn, nhưng công ty đã chấp nhận mức giá thấp hơn khoảng 20% so với hợp đồng ngắn hạn để đổi lấy thời hạn thuê kéo dài ít nhất hai năm.

Bên cạnh đó, 20% đội tàu khác đang được tự vận hành tại thị trường nội địa với mức giá cước khá ổn định và ít chịu tác động bởi biến động quốc tế. Đối với 20% đội tàu còn lại đang tự vận hành trên các tuyến nội Á, HAH đang phải đối mặt với áp lực chi phí nhiên liệu tăng cao từ tháng 5, làm lu mờ lợi ích từ việc giá cước vận tải tăng.

Vì các tuyến vận tải nội Á này không được hưởng lợi đáng kể từ làn sóng đẩy mạnh xuất hàng sang Mỹ, mức tăng giá cước ở khu vực này không đủ để bù đắp sự leo thang của giá nhiên liệu.

HAH đã hoàn tất tái ký hợp đồng 2 năm cho 3 tàu với mức giá khoảng 23,000 USD/ngày, giúp đảm bảo nguồn thu ổn định. Xu hướng tái cấu trúc mạng lưới vận tải theo mô hình trục – nan hoa cùng bất ổn địa chính trị đang thúc đẩy nhu cầu thuê tàu cỡ vừa và nhỏ, hỗ trợ giá thuê của HAH dự kiến tăng 3% trong năm 2026.

Tuy nhiên, triển vọng giai đoạn 2027-2028 kém khả quan hơn do rủi ro dư cung đội tàu toàn cầu và khả năng tuyến vận tải qua Kênh đào Suez hoạt động bình thường trở lại, khiến giá thuê tàu được dự báo sẽ điều chỉnh giảm nhẹ.

Triển vọng sản lượng vận tải của HAH trong năm 2026 được đánh giá thận trọng với mức dự báo giảm 2% so với cùng kỳ do số lượng tàu tự vận hành giảm.

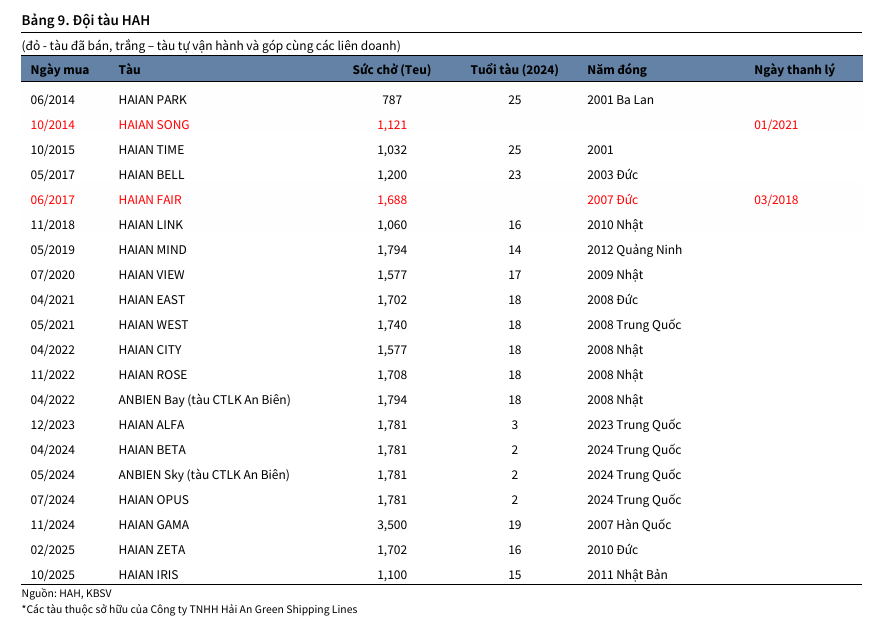

Tuy nhiên, đà tăng trưởng được kỳ vọng sẽ phục hồi từ năm 2027 với CAGR giai đoạn 2027-2029 đạt 5.4%, nhờ sự hỗ trợ từ tăng trưởng thương mại Việt Nam, việc mở rộng mạng lưới tuyến quốc tế và kế hoạch nâng quy mô đội tàu lên 30 chiếc vào năm 2030.

Triển vọng và khuyến nghị đầu tư

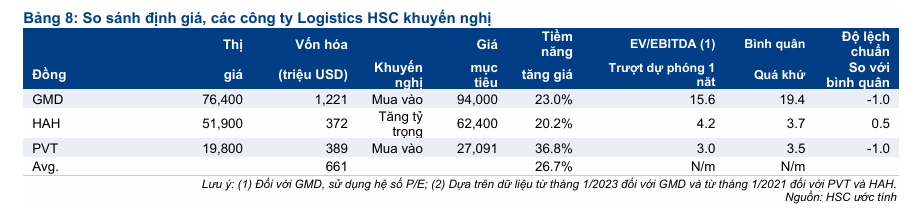

Trái ngược với quan điểm MUA với giá mục tiêu 64,400 VND/cổ phiếu từ Chứng khoán KB Việt Nam (KBSV), HSC hiện đang trong quá trình xem xét lại khuyến nghị đối với cổ phiếu HAH sau khi giá cổ phiếu ghi nhận đà giảm gần đây, giá mục tiêu cũ là .

Trong khi KBSV đặt kỳ vọng vào khả năng tăng trưởng dài hạn nhờ kế hoạch mở rộng đội tàu lên khoảng 30 chiếc vào năm 2030 và giá cước vận tải dự kiến duy trì thuận lợi trong năm 2026, HSC lại tập trung vào chiến lược của HAH trong việc ưu tiên sự ổn định và dễ dự báo thay vì tối đa hóa lợi nhuận ngắn hạn.

Đối với các nhà đầu tư có tầm nhìn dài hạn và ưu tiên sự bền vững, kế hoạch mở rộng công suất mạnh mẽ của HAH vẫn được xem là điểm sáng, song cần theo dõi sát sao diễn biến của chi phí vận hành trong bối cảnh địa chính trị phức tạp.

HSC cho rằng, chiến lược ưu tiên lợi nhuận ổn định trong dài hạn thay vì tối đa hóa lợi nhuận ngắn hạn khiến HAH chưa thể hưởng lợi trọn vẹn từ đà tăng giá cước container. Theo HSC, EBITDA của HAH dự kiến đạt tốc độ tăng trưởng kép (CAGR) 11% trong 3 năm tới.

Hiện cổ phiếu đang giao dịch ở mức EV/EBITDA trượt 4.2 lần, cao hơn 0.5 độ lệch chuẩn so với trung bình lịch sử từ năm 2021. Mặc dù định giá hiện tại khá cao, kế hoạch mở rộng đội tàu mạnh mẽ để gấp đôi công suất trong 3 năm tới vẫn là điểm tựa vững chắc cho những nhà đầu tư ưa thích sự bền vững và ổn định.

Trên đồ thị, RS của HAH là 49, nằm trong số các cổ phiếu hoạt động ở mức vừa phải trên thị trường, nhưng yếu hơn GMD đang có RS=73.

Theo cấu trúc Wyckoff, HAH đang có sự kiện LPS kiểm tra lại đáy tháng 3.2026, là nơi được đánh nhãn Spring. Cả quá trình điều chỉnh này diễn ra với thanh khoản thấp, cho thấy nguồn cung không lớn. Khả năng có thể giữ được hỗ trợ 50,000 đồng.

HAH vẫn nằm dưới MA50 ngày cho thấy vẫn cần thời gian để xây lại nền giá.

HAH: Bước đệm bản lề trước chu kỳ bứt phá mới. Rủi ro từ phát hành trái phiếu chuyển đổi