Phân tích Doanh Nghiệp

Ngành điện lộ diện chu kỳ tăng trưởng mới, MBS ưa thích POW và REE

Sau giai đoạn nửa đầu năm 2026 đầy ảm đạm do những sai phạm liên quan đến hoạt động tư vấn và xây dựng điện, ngành điện đang dần lấy lại vị thế với những tín hiệu phục hồi tích cực.

Theo quan điểm từ MBS, ngành điện vẫn đóng vai trò là nền tảng cốt lõi cho sự phát triển kinh tế và hiện đang chuyển mình sang một chu kỳ mới tập trung vào các nguồn điện sạch và linh hoạt như điện khí LNG, NLTT và điện hạt nhân. Chính phủ đang quyết liệt hoàn thiện hành lang pháp lý, kỳ vọng tạo ra môi trường đầu tư thông suốt và ổn định hơn cho các doanh nghiệp trong thời gian tới.

Điểm Sáng Nhu Cầu Tiêu Thụ và Triển Vọng Huy Động Nhiệt Điện

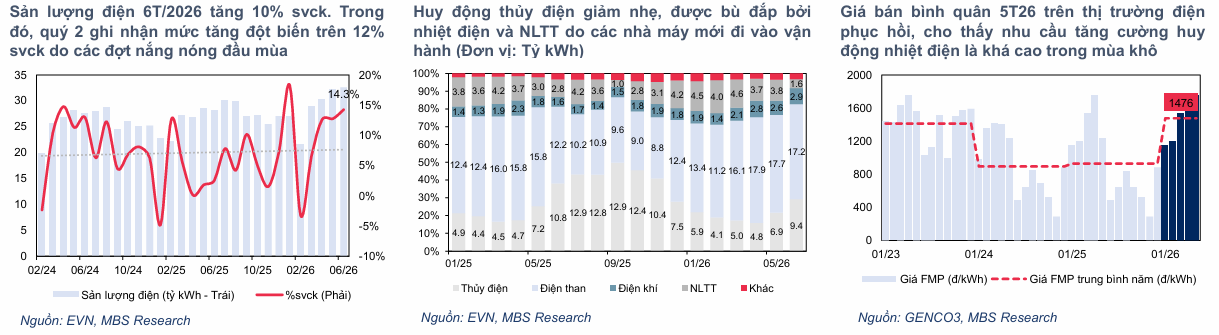

Ngành điện nửa đầu năm 2026 ghi nhận sự phục hồi mạnh mẽ với sản lượng điện tăng 10% so với cùng kỳ, vượt kế hoạch 8.5%, đặc biệt mức tăng vọt trên 12% trong quý 2 nhờ nhu cầu điện sinh hoạt tăng đột biến do nắng nóng kéo dài. Dưới tác động của El Nino với xác suất cao duy trì đến đầu 2027, sản lượng thủy điện đã giảm rõ rệt khoảng 13% từ tháng 6, buộc hệ thống phải tăng cường huy động các nguồn nhiệt điện than (+10%) và điện khí (+33%) để bù đắp.

Môi trường huy động năm 2026 duy trì ổn định nhờ tình hình tài chính của EVN cải thiện với lãi ròng 51,800 tỷ đồng trong năm 2025, giúp xóa lỗ lũy kế và thanh toán các khoản công nợ tồn đọng cho doanh nghiệp. Dù áp lực chi phí đầu vào tăng do giá than, dầu, khí neo cao, biên lợi nhuận của các nhà máy điện than vẫn kỳ vọng được cải thiện nhờ giá bán trên thị trường điện (FMP) tăng 13% trong 5 tháng đầu năm, đạt bình quân 1,455 VND/kWh.

Đối với điện khí, dù chi phí đầu vào cao, đây vẫn là nguồn linh hoạt thiết yếu cho hệ thống. Các doanh nghiệp được kỳ vọng hưởng lợi từ quy định giao Qc (sản lượng hợp đồng) theo chu kỳ 6 tháng, trong đó Chính phủ đang xem xét sửa đổi Nghị định 56 và 100 để nâng tỷ lệ bao tiêu Qc cho điện khí LNG lên 75% và thời gian bao tiêu lên 15 năm nhằm thu hút đầu tư.

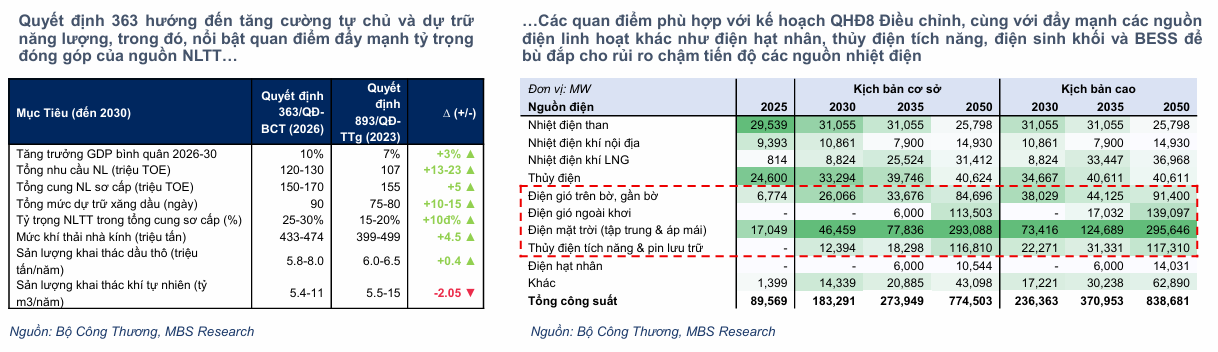

Về dài hạn, Quyết định 363/QĐ-BCT đã cụ thể hóa mục tiêu tăng cường tự chủ năng lượng, đẩy mạnh NLTT và phát triển các nguồn điện linh hoạt như điện hạt nhân, thủy điện tích năng và BESS để bù đắp rủi ro chậm tiến độ của nhiệt điện. Chính phủ cũng đang hoàn thiện khung pháp lý quan trọng như Luật Điện lực sửa đổi (dự kiến thông qua Q3/2026) và các cơ chế ưu đãi cho điện gió ngoài khơi, nhằm xây dựng một hệ thống năng lượng ổn định, thông suốt và có tính dự báo cao.

Năng lượng tái tạo bước vào chu kỳ tăng trưởng mới

Ngành năng lượng tái tạo (NLTT) đang bước vào chu kỳ phát triển mạnh mẽ từ năm 2025 nhờ hành lang pháp lý hoàn thiện với Khung Giá 2025, cơ chế mua bán điện trực tiếp (DPPA) và các nghị định hỗ trợ phát triển năng lượng mới. Khung giá năm 2025 đảm bảo tỷ suất sinh lời IRR 12% và cao hơn khung giá chuyển tiếp từ 9-23% đối với điện gió, đồng thời khuyến khích đầu tư vào điện mặt trời nổi và hệ thống lưu trữ pin (BESS) nhờ mức giá ưu đãi hơn. Các doanh nghiệp tiêu biểu như REE, GEG, và HDG đang tăng tốc đầu tư, dự kiến vận hành nhiều nhà máy mới trong giai đoạn 2026-2027.

Chính phủ vừa ban hành Nghị định 243/2026/NĐ-CP (ngày 26/6/2026) sửa đổi Nghị định 57 và 58 với nhiều cơ chế đột phá:

-

Cơ chế DPPA: Bỏ khung giá để hai bên tự đàm phán, mở rộng đối tượng tham gia sang đơn vị bán lẻ tại khu công nghiệp và trung tâm dữ liệu, đồng thời tăng tỷ lệ bán điện dư từ 20% lên 50% đến năm 2030, tạo cú hích lớn cho điện mặt trời áp mái.

-

Điện mặt trời (ĐMT) mái nhà: Đơn giản hóa thủ tục, cho phép lắp đặt trên bề mặt công trình và khuyến khích kết hợp với BESS, giúp giảm áp lực cho hệ thống truyền tải.

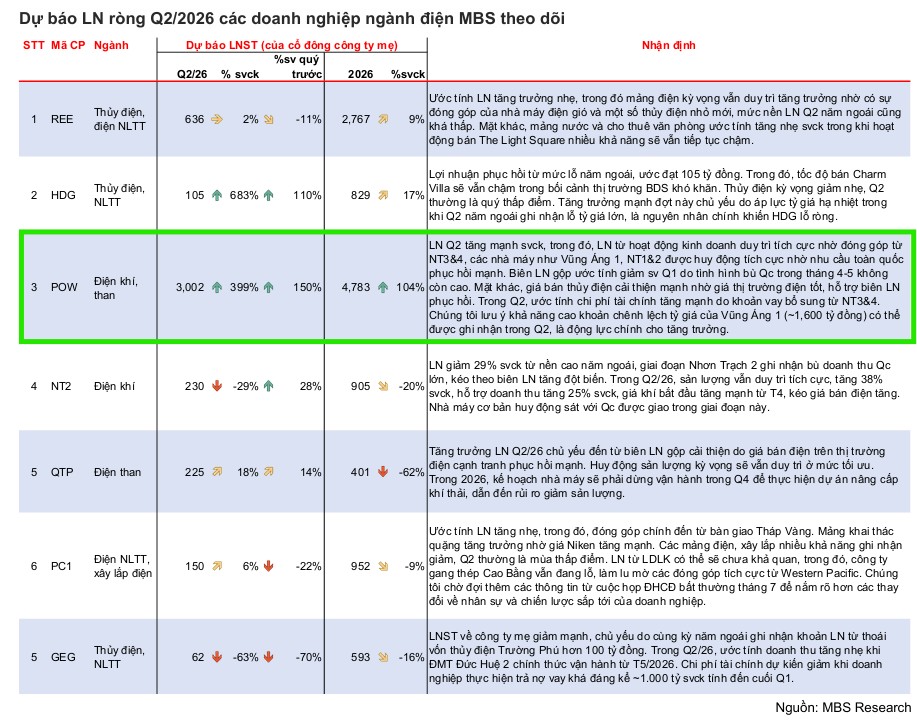

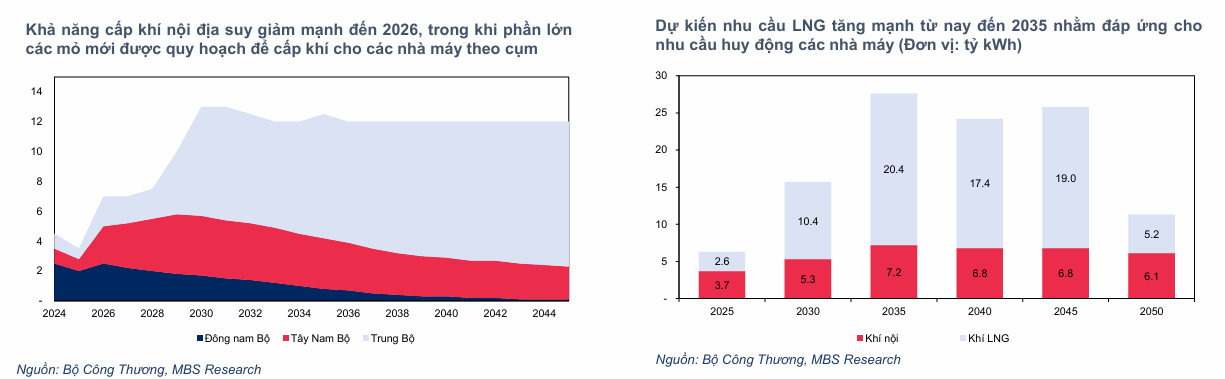

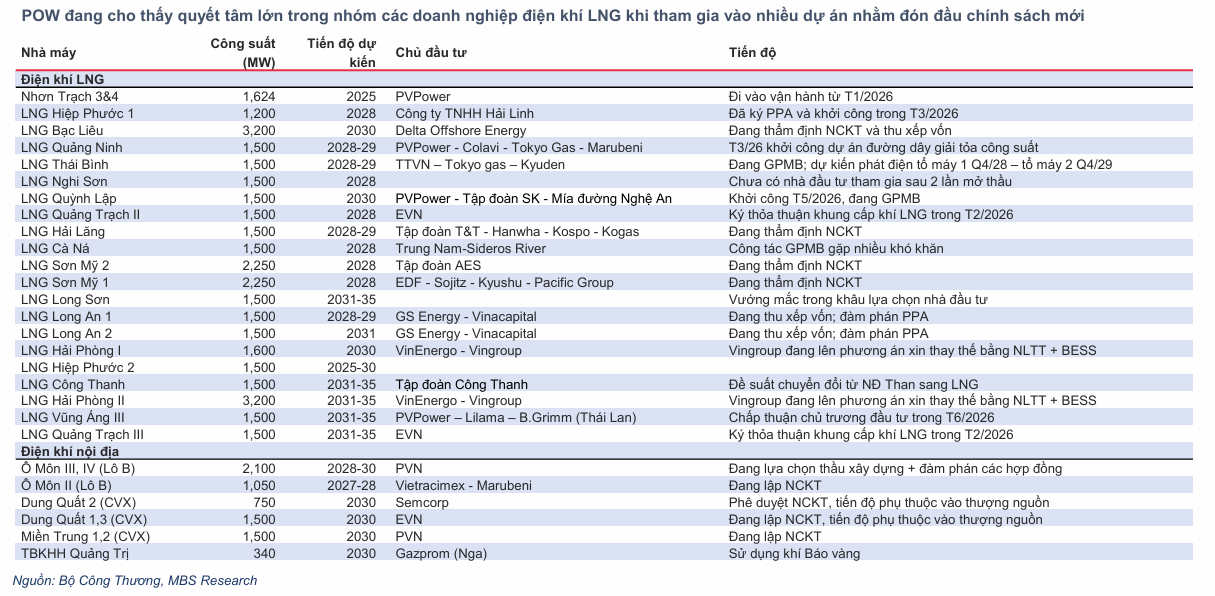

Đối với điện khí, nguồn cung khí nội địa đang suy giảm mạnh, chỉ đạt 3.7 tỷ kWh vào năm 2025 (giảm 22% so với 2024), trong khi chi phí khai thác các mỏ mới dự kiến tăng lên 11-13 USD/mmbtu. Để đảm bảo an ninh năng lượng trước rủi ro chậm tiến độ của các dự án LNG, Chính phủ đang đề xuất sửa đổi Nghị định 56 và 100 với các ưu đãi trọng tâm: nâng tỷ lệ bao tiêu Qc từ 65% lên 75% và kéo dài thời gian bao tiêu từ 10 lên 15 năm cho các dự án vận hành trước năm 2031. POW hiện là doanh nghiệp dẫn đầu và nổi bật nhất trong việc tham gia các dự án điện khí LNG nhằm đón đầu các chính sách này.

Cơ Hội Đầu Tư vào POW và REE theo Góc Nhìn MBS

MBS khuyến nghị Khả quan cho POW và REE trong chiến lược đầu tư năm 2026 với các luận điểm chính như sau:

-

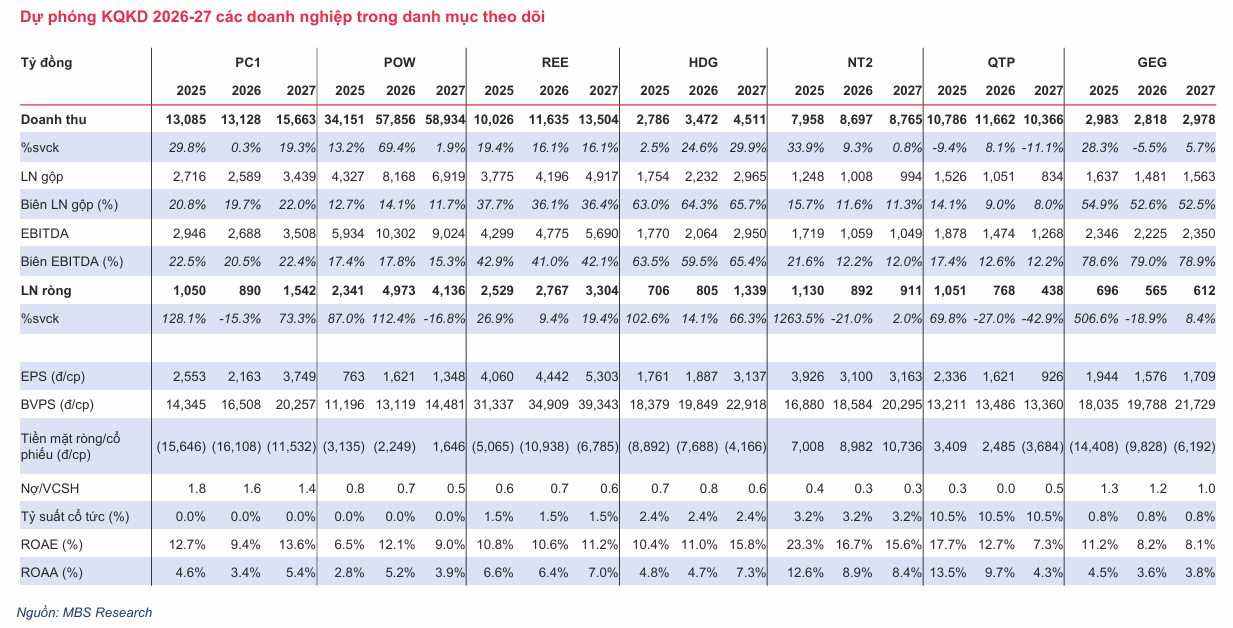

POW (Định giá 16,900 VND/cp): Hưởng lợi lớn từ chính sách tháo gỡ vướng mắc cho điện khí, nổi bật là đề xuất nâng tỷ lệ bao tiêu sản lượng (Qc) LNG lên 75% trong 15 năm. Doanh nghiệp đang dẫn đầu ngành với hàng loạt dự án điện khí quy mô lớn (Quảng Ninh, Quỳnh Lập, Cà Mau 3…) và ghi nhận tăng trưởng lợi nhuận đột biến trong năm 2026 nhờ biên lợi nhuận cải thiện cùng các khoản doanh thu bất thường. Môi trường huy động điện được cải thiện với tỷ lệ Qc phân bổ ổn định, hỗ trợ doanh thu trong bối cảnh nhu cầu điện dự báo tăng trưởng bền vững trên 10%/năm đến năm 2030.

-

REE (Định giá 63,400 VND/cp): Là doanh nghiệp đa ngành với nền tảng tài chính lành mạnh và dòng tiền dồi dào từ các lĩnh vực điện, nước, văn phòng. Công ty tập trung tăng trưởng mảng điện với kế hoạch phát triển ~400MW điện gió và thủy điện trong giai đoạn 2026-2028, đồng thời tích cực mở rộng danh mục năng lượng tái tạo thông qua các dự án điện mặt trời nổi và điện gió ngoài khơi. Với định giá P/B về mức đáy 2 năm (1.5x) và khả năng tăng trưởng lợi nhuận ròng bền vững (14% CAGR giai đoạn 2026-2027), REE là lựa chọn phòng thủ hấp dẫn trước các rủi ro lãi suất và lạm phát.

Bảng so sánh quan điểm đầu tư về cổ phiếu POW từ báo cáo của MBS và VNDirect:

| Tiêu chí | MBS (Báo cáo 10/7/2026) | VNDirect (Báo cáo 30/6/2026) |

| Khuyến nghị |

Khả quan |

Khả quan |

| Giá mục tiêu |

16,900 VND/cp |

17,300 VND/cp |

| Điểm nhấn đầu tư |

Tập trung vào vị thế dẫn đầu trong các dự án điện khí LNG; hưởng lợi từ cơ chế nâng tỷ lệ Qc cho điện khí LNG lên 75%. |

Kỳ vọng cơ chế Qc mới hỗ trợ triển vọng NT3&4; điện than hỗ trợ lợi nhuận ngắn hạn trong bối cảnh El Nino. |

| Triển vọng NT3&4 |

Là động lực tăng trưởng quan trọng, đóng góp lớn nhờ cơ chế bao tiêu Qc 75% trong 15 năm. |

NT3&4 là nguồn đóng góp lớn nhất cho doanh thu giai đoạn 2026-30; kỳ vọng nâng Qc lên 75% sẽ hỗ trợ biên lợi nhuận. |

| Đánh giá về LN 2026 |

Dự báo tăng trưởng đột biến nhờ cải thiện biên lợi nhuận và các khoản thu nhập bất thường từ Vũng Áng, Cà Mau 1&2. |

LN ròng 2026 dự báo tăng nhẹ 2.8% yoy; LN ròng 2027 kỳ vọng tăng 8.7% nhờ áp dụng mức Qc cao hơn cho LNG. |

| Rủi ro chính |

Rủi ro thiếu hụt nguồn nguyên liệu đầu vào và các sự cố kỹ thuật bất ngờ. |

Sản lượng điện thấp hơn dự kiến, rủi ro thiếu hụt nguyên liệu (khí, than) và sự cố kỹ thuật tại các tổ máy. |

REE: Định giá P/B về đáy 2 năm chỉ 1.5 lần, tạo ra cơ hội tích lũy hấp dẫn cho nhà đầu tư giá trị

Ước Tính Lợi Nhuận Q2

Dự báo lợi nhuận quý 2/2026 của POW có sự khác biệt đáng kể giữa các đơn vị phân tích:

-

SSI Research: Dự báo lợi nhuận sau thuế đạt 600 – 650 tỷ đồng, nhờ sản lượng tăng 40-45% svck từ các nhà máy Vũng Áng 1, Nhơn Trạch 2, Hủa Na và sự đóng góp từ Nhơn Trạch 3&4.

-

MBS Research: Kỳ vọng lợi nhuận đạt 3,000 tỷ đồng, gấp 4 lần cùng kỳ, nhờ doanh thu tăng trưởng 70% nhờ dự án Nhơn Trạch 3&4 cùng kết quả kinh doanh ổn định từ các nhà máy truyền thống. Tuy nhiên, kịch bản này bị đánh giá là khá lạc quan.