Phân tích Doanh Nghiệp

ACB có bứt phá sau chia cổ tức? Kỳ vọng tăng trưởng lợi nhuận năm 2026 hai chữ số và quay lại nhóm dẫn đầu. Lợi nhuận quý 2 ước tăng nhẹ 5% so với cùng kỳ

Kết quả quý 2/2026: Lợi nhuận trước thuế ACB ước đạt 5,650–6,387 tỷ đồng, tăng nhẹ 5% YoY theo VDSC, đi ngang theo MBS, nhưng giảm 7% YoY theo SSI do nền lợi nhuận 2025 quá cao.

Triển vọng cả năm: VNDIRECT dự báo lợi nhuận trước thuế 2026 đạt 22,425 tỷ đồng (+15% YoY), ROAE 17.7%, tín dụng tăng 16%, NIM duy trì quanh 2.8%; ACB kỳ vọng quay lại nhóm 5 ngân hàng hiệu quả nhất hệ thống.

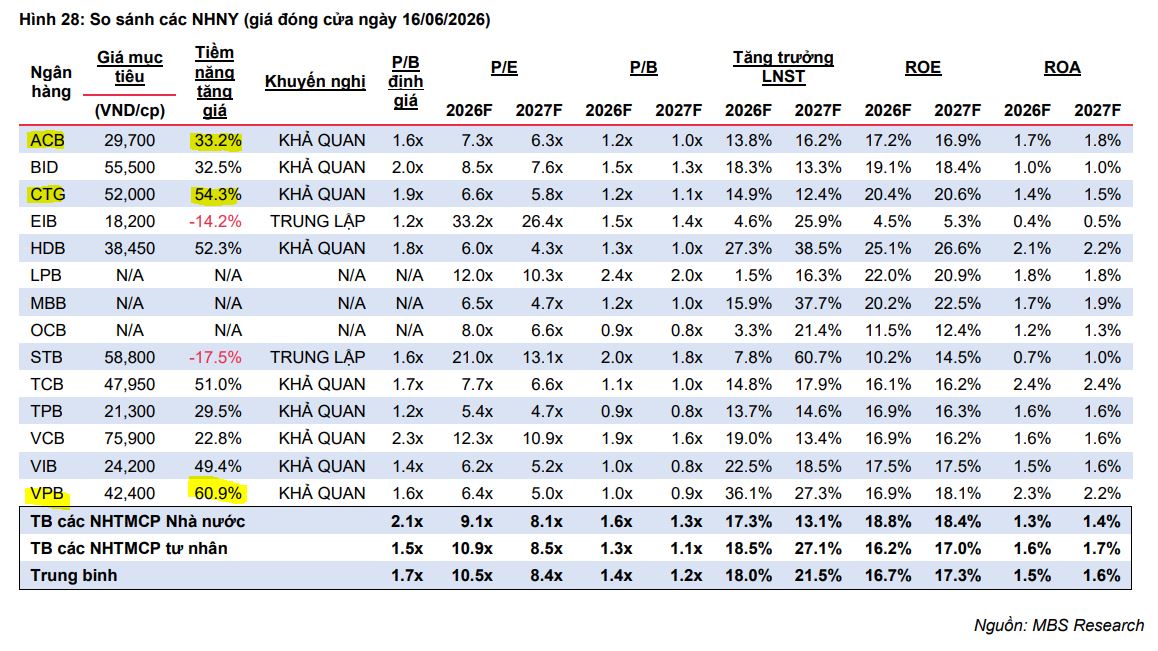

Định giá & khuyến nghị: Giá mục tiêu dao động 28,850–32,600 đồng/cp (HSC, MBS, VNDIRECT), upside tiềm năng +33–34%; cổ phiếu được đánh giá cao nhờ chất lượng tài sản vững chắc (nợ xấu ~0.97%, LLR 114%) và chiến lược dịch chuyển sang khách hàng doanh nghiệp lớn, FDI.

Báo cáo cập nhật mới nhất từ Khối Phân tích của Công ty Cổ phần Chứng khoán VNDIRECT tiếp tục duy trì khuyến nghị Khả Quan đối với cổ phiếu của Ngân hàng Thương mại Cổ phần Á Châu (ACB), khẳng định niềm tin vào sự bền vững của định chế tài chính này.

Sau khi hoàn tất đợt chi trả cổ tức tổng tỷ lệ 20% bao gồm 7% bằng tiền mặt và 13% bằng cổ phiếu, ACB đang sở hữu động lực hỗ trợ giá cổ phiếu mạnh mẽ nhờ triển vọng kinh doanh tích cực và hiệu quả sử dụng vốn hàng đầu ngành. VNDIRECT xác định mức giá mục tiêu cho ACB là 29,600 đồng/cổ phiếu, tương ứng với tổng tỷ suất sinh lời kỳ vọng đạt 34.1%.

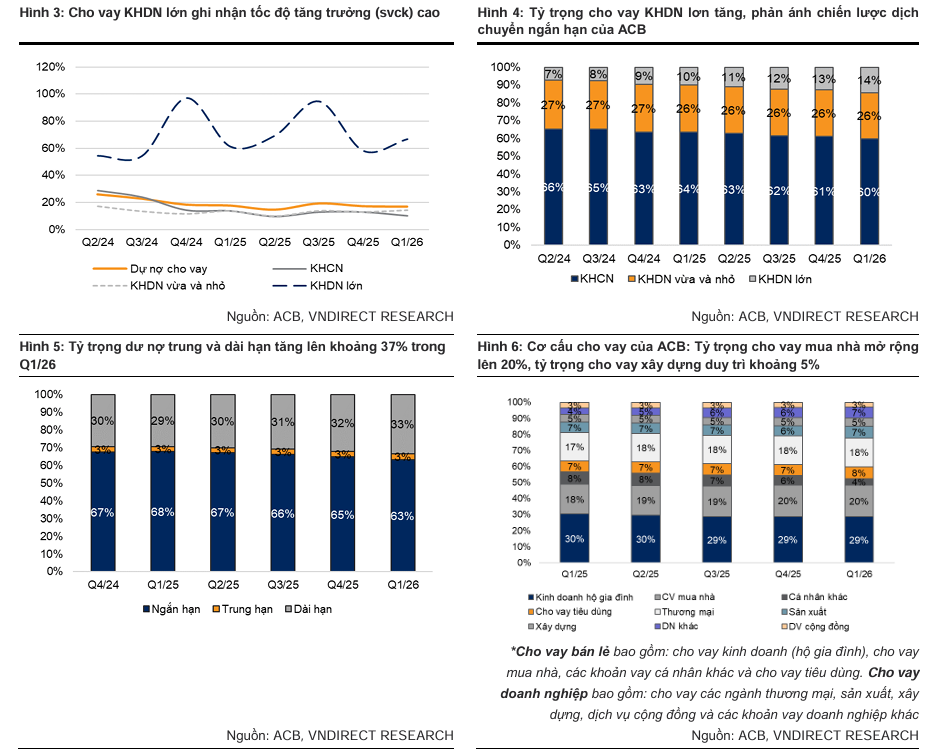

Tín dụng tăng tốc trong quý 2 và chiến lược dịch chuyển sang khách hàng doanh nghiệp

Kết thúc quý 1/2026, tăng trưởng cho vay của ACB đạt 3,2% so với đầu năm, diễn biến tương đối sát với mức tăng trưởng tín dụng chung của toàn ngành.

Bước sang quý 2/2026, theo dữ liệu tham chiếu từ định giá của HSC tại hội nghị Emerging Vietnam 2026, tốc độ giải ngân của ACB đã ghi nhận sự bứt phá đáng kể khi tăng trưởng tín dụng dự kiến đạt khoảng 6% đến 7% kể từ đầu năm.

Ban lãnh đạo ngân hàng vẫn kiên định duy trì mục tiêu tăng trưởng tín dụng nội bộ cho cả năm 2026 ở mức 16%, thể hiện quyết tâm mở rộng thị phần dù hạn mức ban đầu được cấp là 12%.

Ở góc nhìn dự phóng, VNDIRECT đánh giá động lực tăng trưởng tín dụng của ACB trong năm nay sẽ được dẫn dắt chủ yếu bởi phân khúc khách hàng doanh nghiệp, đặc biệt là các doanh nghiệp lớn và các tập đoàn FDI tại khu vực phía Nam.

Đây là chiến lược linh hoạt nhằm bù đắp cho đà hồi phục chậm của mảng bán lẻ truyền thống, trong khi nhu cầu vay mua nhà vẫn tiếp tục được duy trì ổn định để đóng góp 20% tổng dư nợ và kéo tỷ trọng dư nợ trung dài hạn lên khoảng 35%, hỗ trợ đáng kể cho lợi suất tài sản.

Ước tính kết quả kinh doanh quý 2/2026 của Ngân hàng TMCP Á Châu (ACB) ghi nhận những góc nhìn tương đối đồng thuận từ các công ty chứng khoán, phản ánh trạng thái phục hồi lợi nhuận ổn định nhưng có phần chậm lại so với nền cao của cùng kỳ năm trước.

-

Chứng khoán MB (MBS Research) dự báo tăng trưởng tín dụng của ACB đến cuối quý 2/2026 sẽ đạt 6.3% so với đầu năm (tương ứng mức tăng 3% so với quý trước), trong khi tỷ lệ biên lãi thuần (NIM) duy trì quanh mức 2.8% nhờ áp lực chi phí vốn hạ nhiệt. MBS ước tính chi phí trích lập dự phòng của ACB đạt khoảng 500 tỷ đồng nhờ chất lượng tài sản cải thiện, qua đó giúp lợi nhuận trước thuế quý 2/2026 đạt 6,091 tỷ đồng (đi ngang so với cùng kỳ năm trước) và lũy kế 6 tháng đạt 11,460 tỷ đồng.

-

Chứng khoán Rồng Việt (VDSC) cũng đưa ra số liệu dự phóng khá sát với MBS khi ước tính lợi nhuận trước thuế quý 2/2026 của ngân hàng đạt 6,387 tỷ đồng, tương ứng với mức tăng trưởng 5% so với cùng kỳ năm trước và tăng mạnh 19% so với quý trước. Lũy kế 6 tháng đầu năm, VDSC dự phóng lợi nhuận trước thuế của ACB đạt 11,755 tỷ đồng, giúp ngân hàng hoàn thành 53% kế hoạch năm.

-

Trong khi đó, SSI Research (SSI) có phần thận trọng hơn khi đưa ra con số ước tính lợi nhuận trước thuế quý 2/2026 là 5,650 tỷ đồng (5,650 tỷ đồng), giảm nhẹ 7% so với cùng kỳ năm 2025. Theo SSI, nguyên nhân chính dẫn đến sự sụt giảm nhẹ này là do nền lợi nhuận của quý 2/2025 ở mức rất cao nhờ khoản thu nhập lớn từ mảng kinh doanh chứng khoán. Dù vậy, SSI vẫn đánh giá tích cực khi biên lãi thuần (NIM) của ACB đang có xu hướng phục hồi khiêm tốn sau đợt giảm mạnh ở quý 1, đi kèm với chất lượng tài sản cốt lõi tiếp tục được duy trì ổn định.

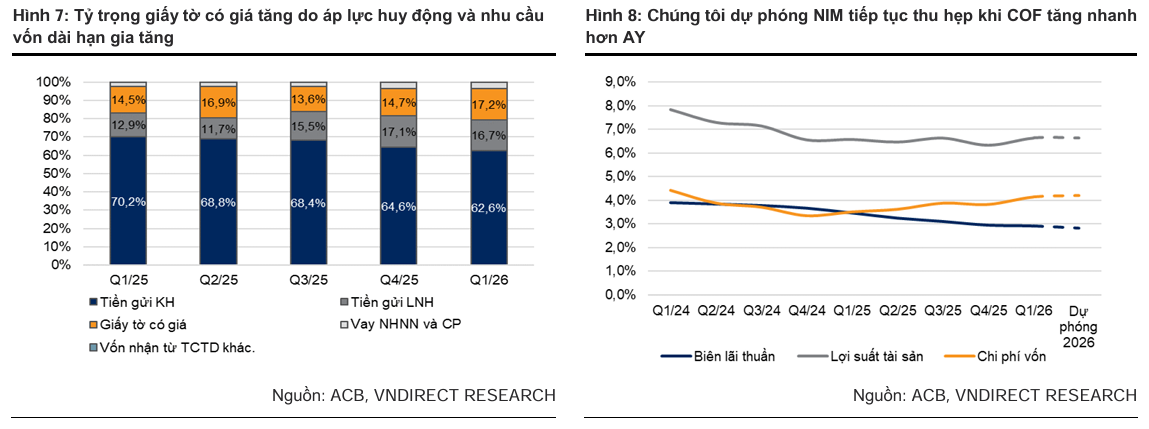

Áp lực chi phí vốn đè nặng lên biên lãi thuần và kỳ vọng vùng đáy thanh khoản

Mặc dù doanh thu quý 1/2026 ghi nhận mức tăng trưởng tổng thu nhập hoạt động khá tốt, biên lãi thuần (NIM) của ACB lại chịu áp lực co hẹp rõ rệt khi giảm về mức 2.8%, do chi phí vốn tăng nhanh hơn lợi suất tài sản.

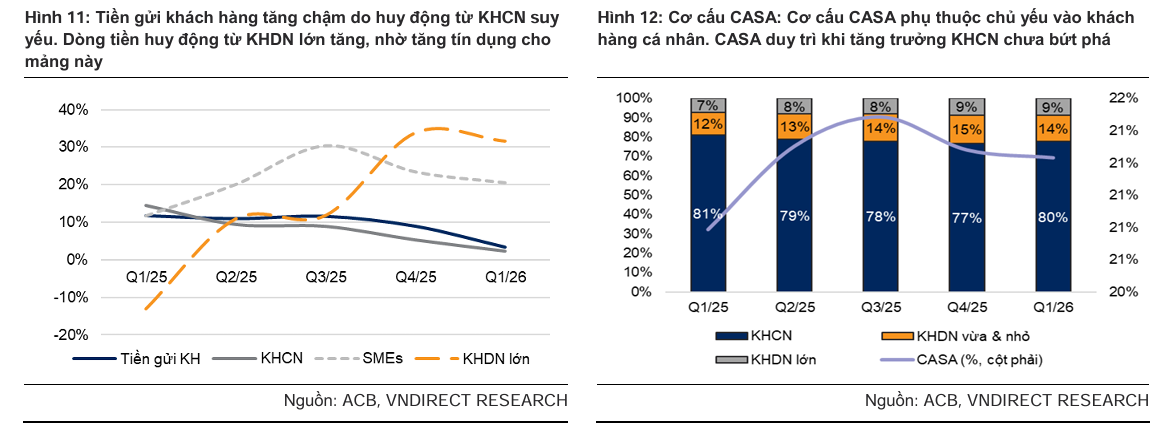

Tình trạng căng thẳng thanh khoản hệ thống và cạnh tranh huy động gay gắt đã đẩy chi phí vốn tăng lên 4.5%. Tiền gửi khách hàng trong quý 1 giảm 2.7% so với đầu năm do có sự lệch pha khi dòng tiền tín dụng dịch chuyển sang nhóm doanh nghiệp lớn nhưng huy động vốn của ACB vẫn phụ thuộc phần lớn vào khách hàng cá nhân.

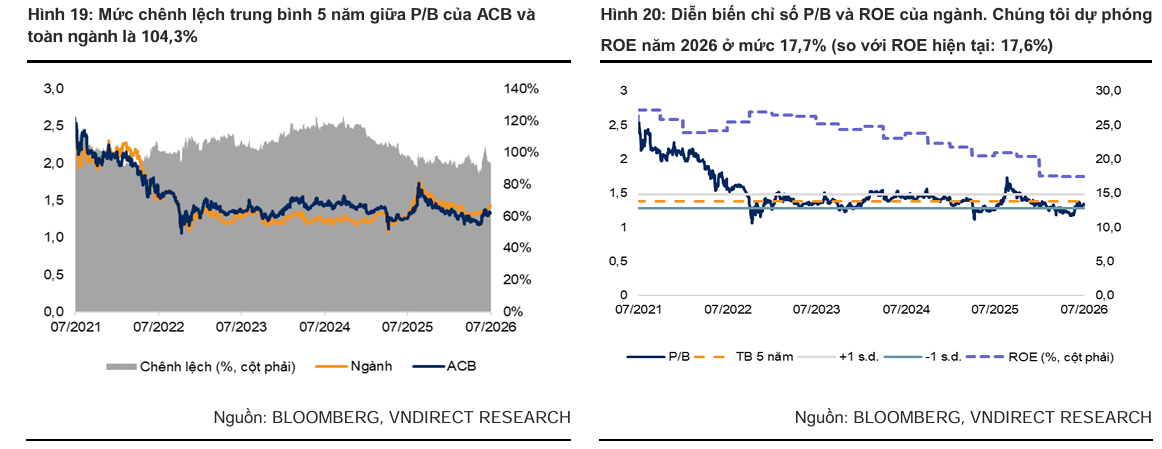

Dù vậy, theo ghi nhận của HSC, ban lãnh đạo ACB nhận định tỷ lệ NIM nhiều khả năng đã thiết lập vùng đáy vào quý 1/2026. VNDIRECT dự phóng NIM cho cả năm 2026 sẽ dừng lại ở mức 2.8%. Áp lực từ chi phí vốn sẽ tiếp tục duy trì trong phần còn lại của năm do nhu cầu huy động vốn kỳ hạn dài gia tăng để đáp ứng các tỷ lệ an toàn, tuy nhiên đà giảm của NIM được kỳ vọng sẽ chững lại.

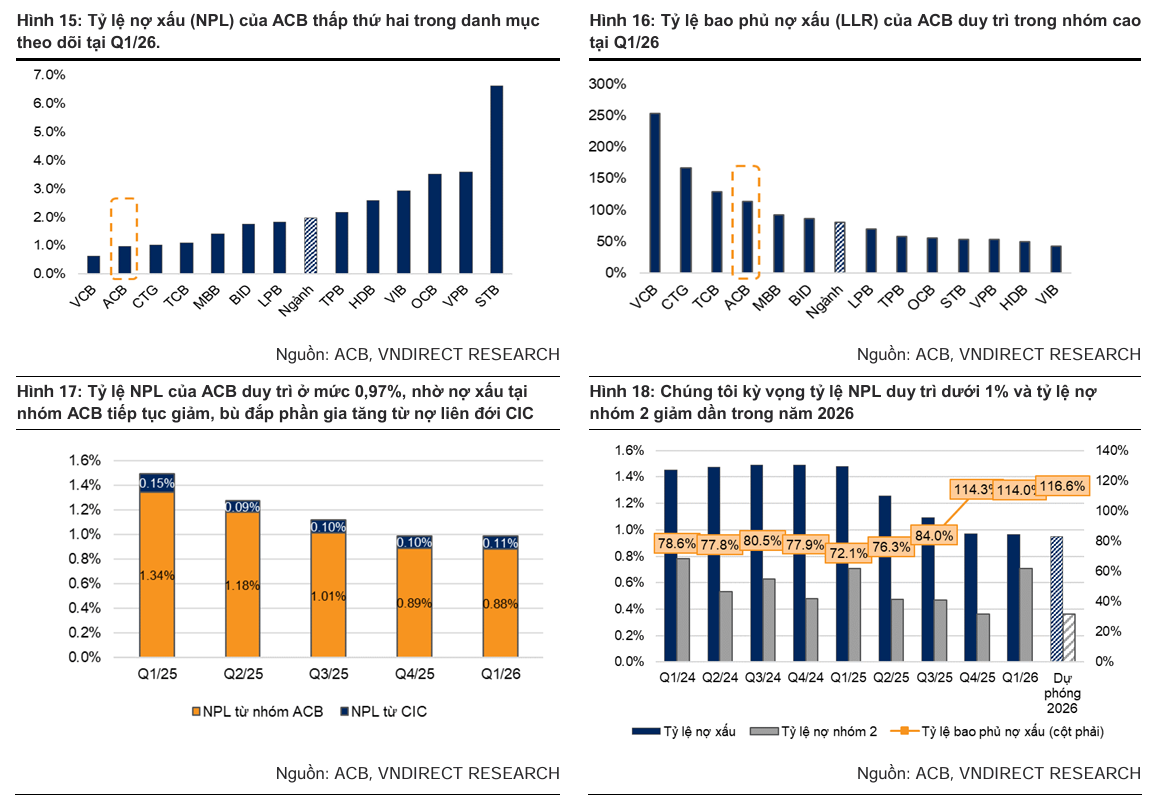

Chất lượng tài sản sạch tạo không gian tối ưu chi phí dự phòng

Chất lượng tài sản vững chắc chính là phòng tuyến lớn nhất giúp ACB tạo nên sự khác biệt và duy trì lợi thế cạnh tranh tuyệt đối trước các biến động vĩ mô.

Tính đến cuối quý 1/2026, tỷ lệ nợ xấu của ngân hàng duy trì ở mức lý tưởng 0.97%, nằm trong nhóm những ngân hàng có tỷ lệ nợ xấu thấp nhất hệ thống, trong khi tỷ lệ bao phủ nợ xấu đạt mốc an toàn 114%. Sự gia tăng nhẹ của nợ nhóm 2 lên mức 0.7% chủ yếu mang tính mùa vụ của dòng tiền đầu năm và ảnh hưởng từ hệ thống CIC, phản ánh chính sách phân loại và cảnh báo sớm nghiêm ngặt của ngân hàng.

Mặc dù nâng dự phóng tỷ lệ chi phí tín dụng lên mức 0.40% để thể hiện sự thận trọng trước các khoản trích lập theo Nghị định 86, VNDIRECT dự báo tổng chi phí dự phòng cả năm 2026 của ACB vẫn sẽ giảm nhẹ 4.3% so với cùng kỳ nhờ hiệu ứng nền cao của cuối năm 2025. Với 96% dư nợ được bảo đảm bằng bất động sản định giá kỹ lưỡng, rủi ro mất vốn cuối cùng của ACB là cực kỳ thấp.

Dự phóng tăng trưởng hai chữ số và mục tiêu quay lại nhóm dẫn đầu hiệu quả

Nhìn chung, sự đồng thuận giữa quan điểm thận trọng của ban lãnh đạo ngân hàng và các CTCK đang phác thảo nên một tương lai tăng trưởng bền vững cho ACB.

VNDIRECT dự phóng lợi nhuận trước thuế năm 2026 của ACB sẽ đạt mức 22,425 tỷ đồng, ghi nhận mức tăng trưởng vững vàng 15% so với năm 2025. Chỉ số tỷ suất sinh lời trên vốn chủ sở hữu (ROAE) dự kiến đạt 17.7%, mở ra cơ hội lớn đưa ACB quay trở lại câu lạc bộ 5 ngân hàng hoạt động hiệu quả nhất hệ thống.

VNDIRECT (6.7.2026) xác định mức giá mục tiêu cho ACB là 29,600 đồng/cổ phiếu, tương ứng với tổng tỷ suất sinh lời kỳ vọng đạt 34.1%.

Khẩu vị rủi ro chuẩn mực, đệm tài sản tinh khiết và chiến lược tối ưu hóa danh mục số hóa giai đoạn 2026 – 2027 sẽ biến ACB thành một thỏi nam châm thu hút dòng tiền đầu tư giá trị, xứng đáng với mức định giá P/B mục tiêu 1.48 lần được thiết lập cho chu kỳ phát triển mới.

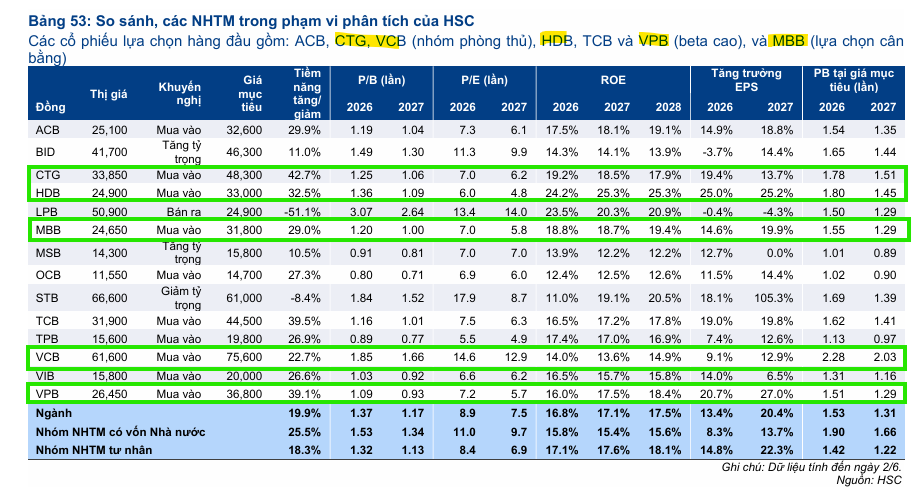

Bảng so sánh quan điểm về ACB giữa HSC, MBS Research và VNDIRECT

| Chỉ tiêu so sánh | HSC (Báo cáo ngày 21/06/2026) | MBS Research (Báo cáo ngày 25/06/2026) | VNDIRECT (Báo cáo ngày 06/07/2026) |

| Khuyến nghị |

Mua vào |

Khả quan |

Khả quan (Duy trì) |

| Giá mục tiêu |

32,600 VND/cổ phiếu |

29,700 VND/cổ phiếu |

29,600 VND/cổ phiếu (Hạ từ mức 31,300 VND trước đó) |

| Dự báo Lợi nhuận năm 2026 (2026F) |

– Lợi nhuận trước thuế: 22,403 tỷ đồng (+14.7% yoy) – Lợi nhuận thuần: 17,949 tỷ đồng (+14.9% yoy) |

– Lợi nhuận trước thuế: 17,776 tỷ đồng – Lợi nhuận sau thuế: 17,776 tỷ đồng (+13.8% yoy) |

– Lợi nhuận trước thuế: 22,425 tỷ đồng (+14.8% yoy) – Lợi nhuận ròng: 17,933 tỷ đồng (+14.8% yoy) |

| Dự báo Tăng trưởng tín dụng 2026F |

14.4% (cao hơn hạn mức tăng trưởng cả năm là 12%) |

12.3% (Dự báo đến cuối Q2/2026 đạt 6.3% so với đầu năm) |

16.0% (Hạ dự phóng từ mức 16.7% cũ) |

| Dự báo Tỷ lệ NIM 2026F |

2.8% (giảm so với mức 2.92% của năm 2025) |

Quanh mức 2.8%

|

2.81% (hạ đáng kể từ dự phóng 3.4% cũ)

|

| Chỉ số định giá & hiệu quả 2026F |

– P/B dự phóng: 1.19x. – ROE: 17.5% – ROA: 1.65%

|

– P/B dự phóng: 1.2x – ROE: 17.2% – ROA: 1.7%

|

– P/B mục tiêu: 1.48x – ROE: 17.7% – ROA: 1.6%

|

| Luận điểm đầu tư & Điểm nhấn cốt lõi |

– Nổi bật nhờ sự ổn định về nguồn vốn, chiều sâu hệ sinh thái và tính phòng thủ cao về chất lượng tài sản trong nhóm ngân hàng tư nhân. – Thích nghi tốt với áp lực co hẹp biên lãi ròng bằng cách dịch chuyển sang phân khúc doanh nghiệp vừa và lớn, đa dạng hóa nguồn thu qua các công ty con và đầu tư mạnh vào công nghệ. |

– Chất lượng tài sản ổn định và đang có xu hướng cải thiện, giúp áp lực chi phí trích lập dự phòng ở mức thấp (dự báo Q2/2026 chỉ quanh 500 tỷ đồng). – Là một trong những ngân hàng có lợi thế lớn về chi phí vốn, CASA cao và tỷ lệ nợ xấu thuộc nhóm thấp nhất toàn ngành, giúp chống chịu tốt trước áp lực thanh khoản. |

– Động lực tín dụng dịch chuyển sang khách hàng doanh nghiệp lớn và FDI nhằm bù đắp đà phục hồi chậm của mảng bán lẻ. – Áp lực NIM từ chi phí vốn tăng nhanh hơn lợi suất tài sản, do cạnh tranh huy động và dòng tiền giải ngân cho doanh nghiệp ít quay lại hệ thống (vốn huy động gốc chủ yếu từ khách hàng cá nhân). – Mở rộng thu nhập ngoài lãi linh hoạt (+10.9% yoy) nhờ phí trả trước Sun Life, thu hồi nợ xấu (+37.5% yoy) để bù đắp NIM. – Chất lượng tài sản vững chắc với tỷ lệ nợ xấu dự báo dưới 1% tạo dư địa tiết giảm dự phòng, dù nâng credit cost lên 0.4% do thận trọng với Nghị định 86/2024. |

ACB là cổ phiếu được khá nhiều CTCK đánh giá cao trong báo cáo ngành ngân hàng tháng 6.

Trong nhóm ngân hàng thương mại cổ phần tư nhân, HSC đánh giá cao sự nổi bật của ACB và MBB nhờ chiến lược kinh doanh mang tính phòng thủ cao. Điểm sáng của hai ngân hàng này nằm ở sự ổn định vượt trội về nguồn vốn, đi kèm với chiều sâu hệ sinh thái rộng khắp giúp đa dạng hóa nguồn thu.

Đặc biệt, ACB và MBB được đánh giá cao nhờ khả năng kiểm soát chất lượng tài sản chặt chẽ, giảm thiểu rủi ro từ các cú sốc vĩ mô. Sự kết hợp giữa tính phòng thủ về chất lượng tài sản và năng lực vận hành hiệu quả giúp hai ngân hàng này duy trì đà tăng trưởng bền vững, ngay cả khi toàn ngành đang đối mặt với những khó khăn chung về thanh khoản và chi phí vốn.

HSC duy trì khuyến nghị Mua vào đối với cổ phiếu ACB với giá mục tiêu là 28,850 đồng mỗi cổ phiếu. Mặc dù ACB vẫn đang đối mặt với những áp lực ngắn hạn từ thanh khoản hệ thống, chi phí huy động tăng và những dấu hiệu ban đầu của nợ xấu mới hình thành, HSC tin rằng khẩu vị rủi ro thận trọng cùng chiến lược quản lý bảng cân đối kỷ luật sẽ là điểm tựa giúp lợi nhuận của ngân hàng ổn định hơn so với mặt bằng chung của ngành.

Trong môi trường vĩ mô khó khăn (lãi suất tăng, BĐS giảm tốc), sự khác biệt nằm ở năng lực huy động vốn. HSC ưu tiên các ngân hàng có chi phí huy động thấp, hệ sinh thái ổn định (duy trì tiền gửi không kỳ hạn) và tỷ trọng cho vay BĐS thấp để bảo vệ chất lượng tài sản. Các ngân hàng quốc doanh, cùng với MBB và ACB, là những lựa chọn phù hợp nhất với các tiêu chí này.

Trong danh mục ưu tiên, MBS Research tiếp tục duy trì khuyến nghị đối với ba mã cổ phiếu CTG, ACB và VPB dựa trên ba trụ cột chiến lược. Trong đó, giá mục tiêu của ACB là 29,700 đồng, upside 33%.

Trên đồ thị, RS của ACB là 89, nằm trong số các cổ phiếu hoạt động tốt trong ngành ngân hàng và thị trường. Sự tăng giá của ACB đến từ sự thay máu của cổ đông khi nhóm Âu Lạc liên tục mua vào hơn là từ động lực ngành. Nói cách khác, ACB tăng giá bởi câu chuyện riêng.

Sau khi quay về gần đỉnh cũ, ACB đang bị kháng cự quanh vùng giá 23,600 đồng. Khả năng cổ phiếu sẽ tìm hỗ trợ quanh EMA 21 ngày và đi ngang trong biên độ giá 21,800-23,600 để tìm kiếm sự tích lũy. Các nhà đầu tư nên tiếp tục nắm giữ cổ phiếu.