Phân tích Doanh Nghiệp

PHR: SSI kỳ vọng hơn 400 tỷ tiền đền bù VSIP 3 sẽ được hạch toán vào quý 4, không phải quý 3. Hạ mục tiêu lợi nhuận và giá mục tiêu

Trong báo cáo ra ngày 6.10.2022, CTCK SSI kỳ vọng khoản tiền 401 tỷ đền bù đất của VSIP 3 sẽ được ghi nhận vào quý 4/2022, chứ không phải quý 3. Theo đó, LNST hợp nhất được dự đoán cả năm 2022 là 917 tỷ đồng, tăng 78.7% so với năm ngoái. SSI kỳ vọng tăng trưởng LSNT năm 2023 sẽ chậm lại -31.3%, đạt 630 tỷ đồng khi thu nhập tiền đền bù đất giảm xuống còn 208 tỷ đồng trong năm 2023.

Như vậy, thu nhập đền bù đất chiếm 60% lợi nhuận năm 2022 và 27% lợi nhuận của PHR trong năm 2023.

Việc thiếu vắng tiền đền bù đất khiến lợi nhuận quý 3 sẽ sụt giảm. Tuy nhiên, điều này đã được dự báo trước khi tiến độ bàn giao mặt bằng cho VSIP 3 mới được thực hiện hồi đầu tháng 10 và đến hết tháng 11 mới bàn giao toàn bộ. VSIP 3 có quy mô 1000 ha mới được khởi công vào đầu tháng 3 năm nay. Ngay lập tức, Lego đăng ký đầu tư 1 tỷ đôla vào khu công nghiệp này trên diên tích 44ha. Được biết, vào tháng 11, tuyến đường DT746 nối vào KCN VSIP 3 cũng được khởi công để nâng cấp lên 6 -8 làn đường với quy mô đầu tư 1400 tỷ đồng.

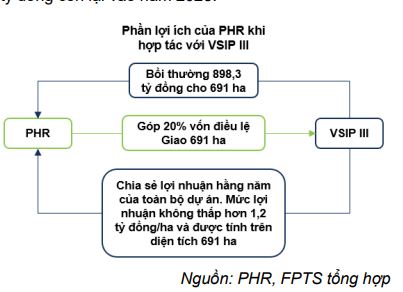

Theo BSVC, VSIP 3 vẫn mang lại lợi nhuận lớn trong dài hạn. Dự án này đã bắt đầu khởi công vào tháng 3 năm 2022. BVSC kỳ vọng sẽ bắt đầu ghi nhận doanh thu và lợi nhuân kể từ năm 2023. Lợi nhuân ròng của dự án trong suốt vòng đời của nó là 17,000-18,000 tỷ đồng. PHR có 20% lợi ích ở dự án và kỳ vọng phần lợi nhuận của công ty là 3,400-3,600 tỷ đồng.

Từ năm 2023, PHR sẽ ghi nhận thu nhập liên quan đến các khu công nghiệp thông qua công ty liên doanh (VSIP 3 và NTC 3). Hai KCN này nằm sát nhau, VSIP 3 quy mô gần 1000 ha, NTC 3 có quy mô hơn 300 ha, đang có tiến độ pháp lý hết sức tích cực và là nguồn thu của PHR trong vài năm tới.

CTCK SSI đưa ra mục tiêu 69,000 dành cho PHR. Như vậy, SSI đã hạ giá mục tiêu so với con số 74,000 hồi tháng 5. Điều này là do SSI hạ dự báo lợi nhuân năm 2022 từ mức 1100 tỷ hồi tháng 5 xuống còn 917 tỷ, do mảng kinh doanh cao su kém đi.

Quan điểm của SSI là khá thận trọng. Vào tháng 8/2022, CTCK VNDirect cũng hạ triển vọng lợi nhuận sau thuế của PHR 15% xuống còn 1040 tỷ đồng và hạ giá muc tiêu 11.3% xuống còn 78,100 đồng/cổ phiếu. Theo đó, Vndirect vẫn cho rằng PHR tiếp tục duy trì con số lợi nhuận 1000 tỷ trong năm 2023. VNdirect cho biết họ dự phóng khả năng KCN Tân Lập 1 sẽ đi vào hoạt động vào năm 2024.

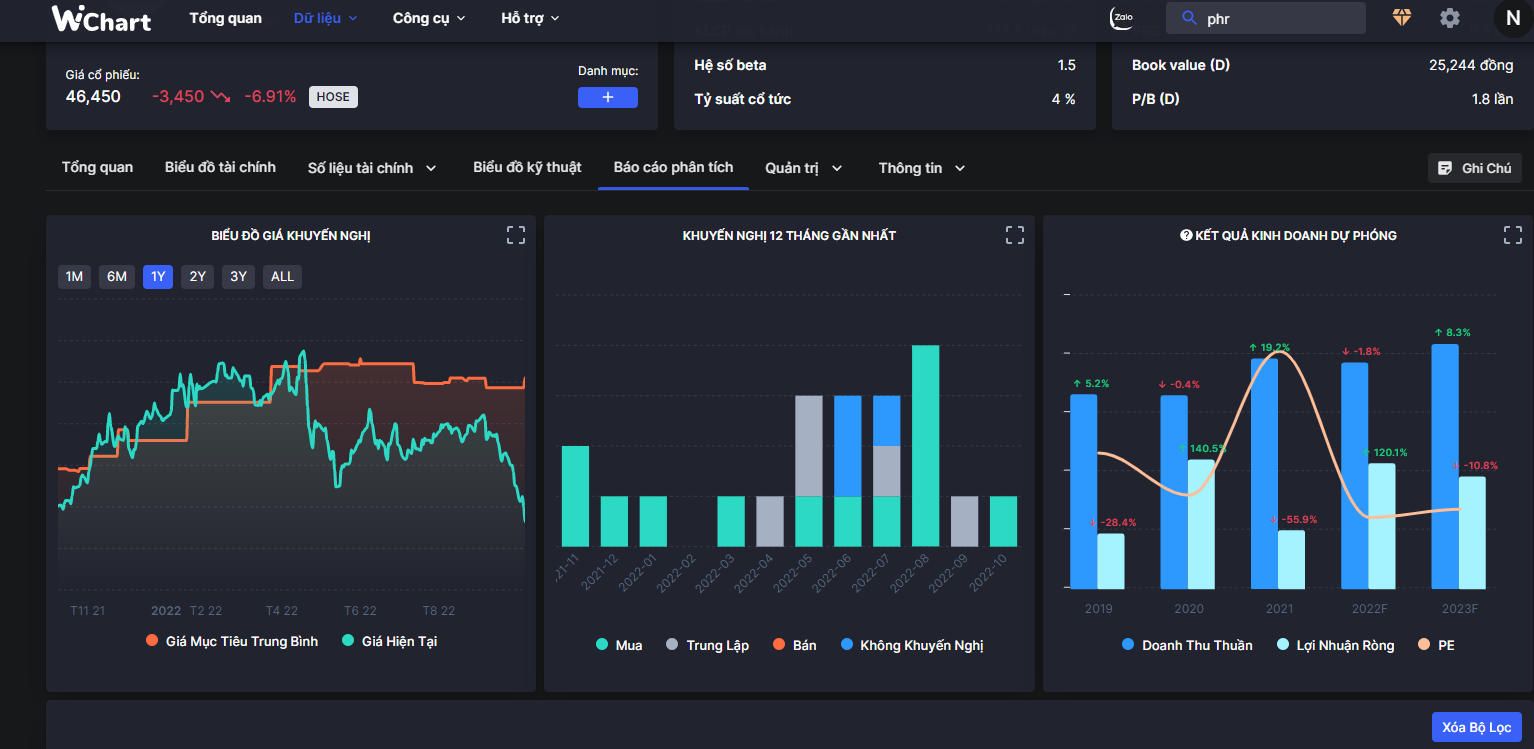

Theo dữ liệu thống kê của Wichart, kỳ vọng lợi nhuận sau thuế năm 2022 và 2023 của PHR mỗi năm xấp xĩ quanh con số 1,000 tỷ đồng

Quan điểm đầu tư của Team NĐT CANSLIM

- PHR hấp dẫn khi có lượng tiền mặt chiếm hơn 25% vốn hóa, công ty ít nợ. Do đó, sẽ được hưởng lợi trong môi trường lãi suất cho vay tăng.

- Với cổ tức tiền mặt 4000 đồng/cổ phiếu cho năm 2022 và thị giá 46,000, tỷ suất cổ tức của PHR gần 9%.

- PHR có khả năng undervalue và bị thị trường định giá sai. Vào năm 2019-2020, PHR chủ yếu giao dịch ở vùng vốn hóa 8,400 tỷ với kỳ vọng làm VSIP 3 nhưng không thành công. 2-3 năm sau, trong khi vốn hóa thị trường đã giảm xuống còn 6300 tỷ, thấp hơn đáng kể so với hồi năm 2019-2020, thì công ty đã có triển vọng hoàn thành được VSIP 3 để book lợi nhuận. Chưa kể mấy năm qua, PHR đã mang về cho cổ đông lượng cổ tức tiền mặt hơn 500 tỷ mỗi năm.

- Rủi ro đầu tư: PHR sẽ phải chờ phê duyệt đầu tư các KCN mới. Bình Dương mới thay ban lãnh đạo mới sau sự kiện một số lãnh đạo bị dính pháp lý năm 2021. Theo đó, Bí thư mới của Bình Dương là Ông Nguyễn Văn Lợi, thay thế cho ông Trần Văn Nam. Việc thay đổi ban lãnh đạo chủ chốt của tỉnh có thể làm chậm tiến độ phê duyệt các dự án mới.

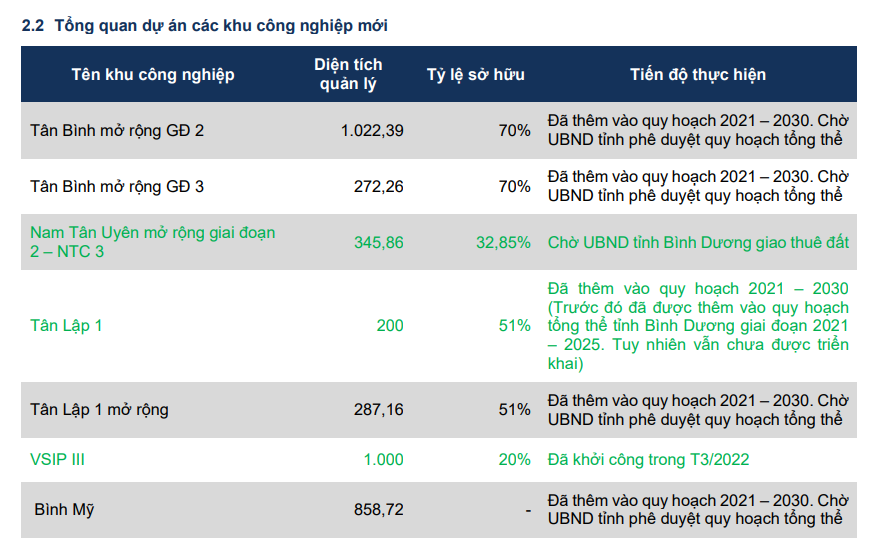

Chúng tôi cho rằng có khoảng 2500 ha có thể chuyển đổi sang KCN trong vòng 3 năm tới. PHR đang trong quá trình hoàn thiện thủ tục xin phê duyệt KCN Tân Lập (400 ha) và giai đoạn 2 của KCN Tân Bình (1055 ha) tại Bình Dương. Nếu sớm hoàn tất thủ tục, khả năng PHR bắt đầu bùng nổ từ mảng BĐS KCN từ năm 2023-2024. Lúc này, giá thuê có thể tăng lên mức 130 USD/m2/ha năm khi nhu cầu BĐS tại tỉnh Bình Dương càng ngày càng tăng

PHR: HSC duy trì khuyến nghị tích cực với giá mục tiêu 80,400

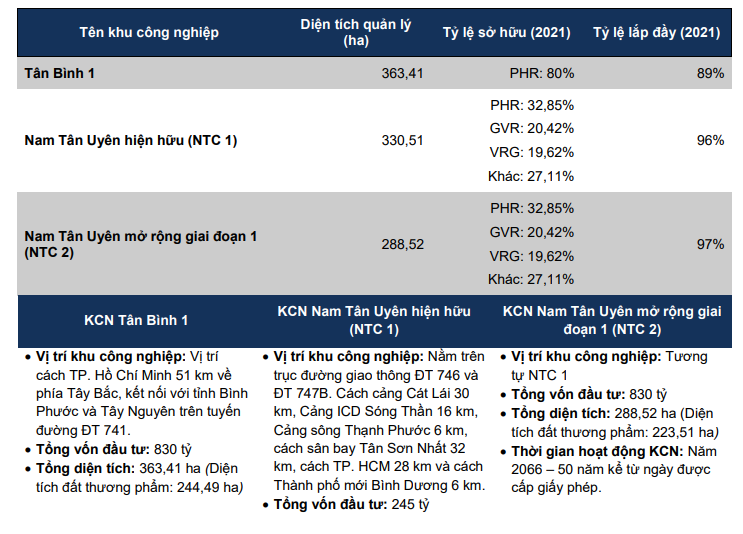

Phụ lục các KCN hiện hữu và kế hoạch của PHR (nguồn FPTS)

Trong năm 2020, nhờ khoản tiền bồi thường đất bị thu hồi làm dự án đầu tư hạ tầng kỹ thuật khu công nghiệp Nam Tân Uyên mở rộng giai đoạn II (chính là Nam Tân Uyên 3) lên đến 860 tỷ đồng mà Cao su Phước Hòa ghi nhận lợi nhuận đột biến hơn 1,000 tỷ đồng.

Năm 2021 chưa ghi nhận VSIP 3 và được đẩy sang ghi nhận vào năm 2022

Pingback: PHR: MAS kỳ vọng cổ tức từ VSIP 3 và Nam Tân Uyên 3 là động lực năm 2023-2024. Mỗi năm thu lãi hơn nghìn tỷ - Elibook.vn - Tri thức đầu tư