Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

GMD: Lợi nhuận đột biến từ thoái vốn cảng Nam Hải Đình Vũ sẽ xoa dịu sự chậm lại của ngành cảng biển

ƯỚC LỢI NHUẬN THOÁI VỐN CẢNG NAM HẢI ĐÌNH VŨ LÀ 1200 TỶ ĐỒNG.

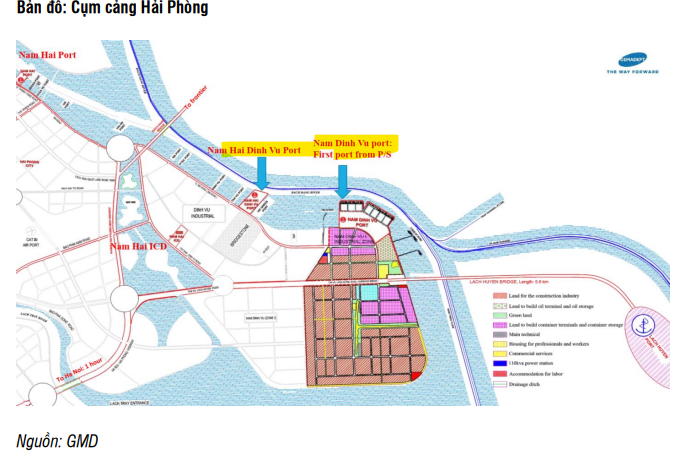

Vào ngày 30/12/2022, GMD đã thông qua kế hoạch thoái vốn 85% cảng Nam Hải Đình Vũ (NHDV), một trong những cảng chính của GMD tại khu vực phía Bắc với 600,000 TEUs/năm. Hiện cảng NHDV đã hoạt động 100% công suất và doanh thu 650 tỷ đồng, lợi nhuận hơn 200 tỷ đồng vào năm 2021.

Cảng Nam Hải Đình Vũ hoạt động từ năm 2014, tại Hạ nguồn sông Cấm với khả năng đón được 2 tàu trọng tải 30,000 DGT. Thị phần của cảng này là 10% tại cảng Hải Phòng. Theo một số nguồn tin, VSC (Viconship) có thể là đối tác trong thương vụ này vì vào tháng 11/2022, công ty này thông qua nghị quyết chi 2,250 tỷ đồng để mua một cảng biển tại Hải Phòng. Cảng NHDV nằm ngay cảng VIP Green của VSC nên có thể công ty này mua để mở rộng cảng cũ.

Theo ước tính của một số công ty chứng khoán như SSI, AGR, hay MAS, GMD dự kiến thu về 2,000 tỷ đồng, tương ứng P/E khoảng 10 lần và lợi nhuận thu về khoảng 1,200 tỷ đồng trong năm 2023. Một số nguồn tin khác đánh giá lạc quan có thể thu về 1,900 tỷ lợi nhuận.

Theo SSI, việc thoái vốn sẽ làm giảm 200 tỷ đồng lợi nhuận từ năm 2023 trên báo cáo hợp nhất và tài sản cố định giảm 770 tỷ đồng.

Về GMD, trước thương vụ thoái vốn này, công ty sở hữu 8 cảng (4 cảng miền Bắc, 1 cảng miền Trung và 3 cảng miền Nam) với tổng côgn suất 3.75 triệu TEUs. Mục tiêu đến năm 2025, GMD sẽ nâng lên 5.15 triệu TEU nhờ sự tăng thêm của 0.9 triệu TEU của Gemalink GĐ2 và Nam Đình Vũ GĐ2 là 0.5 triệu TEU.

Như vậy, sau thoái vốn, GMD chỉ còn 3 cảng ở miền Bắc là Nam Đình Vũ và Nam Hải.

TRIỂN VỌNG CẢNG NAM ĐỈNH VŨ GĐ2 SẼ TRỞ NÊN TƯƠI SÁNG HƠN KHI ĐI VÀO HOẠT ĐỘNG VÀO QUÝ 1/2023

Mục đích của GMD khi thoái vốn NHDV có thể là để tập trung nguồn vốn cho Nam Đình Vũ GĐ2, cũng như thúc đẩy hoạt động của cảng.

Viêc thoái vốn khỏi NHĐV ngay lập tức làm giảm 50% sản lượng bốc xếp tại Hải Phòng nhưng có thể làm tăng tốc hiệu quả hoạt động của NĐV GĐ2. Theo đánh giá của SSI, hiệu suất hoạt động của NĐV GĐ2 có thể đạt 60% ngay năm đầu tiên hoạt động.

NĐV GĐ1 đang hoạt động 80% công suất và GĐ2 đang trong quá trình xây dựng và dự kiến hoạt động vào quý 1/2023. Khả năng GĐ2 có thể thay thế NHDV để đảm đương 500 nghìn TEU/năm, nếu như nguồn hàng được chuyển sang cảng này.

Do đó, khả năng là GMD không bị ảnh hưởng về sản lượng. Ngược lại, họ có thêm nguồn vốn để đầu tư GĐ2 và thậm chí GĐ3 của NĐV (nâng tổng công suất lên 1.5 triệu TEU/năm và lớn nhất khu vực hạ lưu cảng Hải Phòng), cũng như thực hiện GĐ2 của Gemalink.

CÁC CÔNG TY CHỨNG KHOÁN NÂNG TRIỂN VỌNG DỰ PHÓNG LỢI NHUẬN NĂM 2023 VỚI GMD

Trong tháng 1/2023, các CTCK lớn đưa ra triển vọng lợi nhuận của GDM như sau:

- SSI: dự phóng lợi nhuận trước thuế từ 1,900-2,900. Lợi nhuận ròng cơ sở được dự đoán là +85% lên mức 2,140 tỷ đồng. Giá mục tiêu 57,400 đồng/cổ phiếu.

- MAS: dự phóng lợi nhuận sau thuế tăng +60% yoy đạt 1,856 tỷ đồng. Giá mục tiêu 68,800 đồng/cổ phiếu.

Trước khi có nghị quyết thoái vốn NHĐV, các CTCK đều tỏ ra lo ngại tỏ ra lo ngại nhu cầu vận tải gảim do tăng trưởng kinh tế Việt Nam và thế giới sẽ chậm lại.

Ngay CTCK MAS trong báo cáo chiến lược 2023 cũng chỉ dự đoán tăng trưởng lợi nhuận sau thuế năm 2023 chỉ tăng nhẹ +6.5% yoy và đạt mức 1,030 tỷ đồng. Điều này dựa trên giả định các cảng chính có công suất 2 triệu TEU và tăng nhẹ +5.2%yoy, Sản lượng cảng Gemalink vẫn duy trì không đổi 1.2 triệu TEU.

Một số CTCK khác cũng đưa ra dự phóng tăng trưởng lợi nhuận thấp, khi chưa có thương vụ thoái vốn NHĐV. Nguồn trích từ báo cáo chiến lược 2023 của các CTCK.

– Vndirect: Dự phóng tăng trưởng lợi nhuận ròng là +22.8% trong năm 2023. Giá mục tiêu 64,000 đồng/cổ phiếu

-VDSC: Dự phóng tăng trưởng lợi nhuận ròng gần như không thay đổi trong năm 2023. Giá mục tiêu 53,300 đồng/cổ phiếu.

Điều này cho thấy thương vụ thoái vốn NHĐV đã mang lại nguồn lợi nhuận lớn cho GMD trong năm 2023, xoa dịu đi nỗi lo giảm tốc của cả ngành khi tăng trưởng kinh tế của Việt Nam chậm lại.

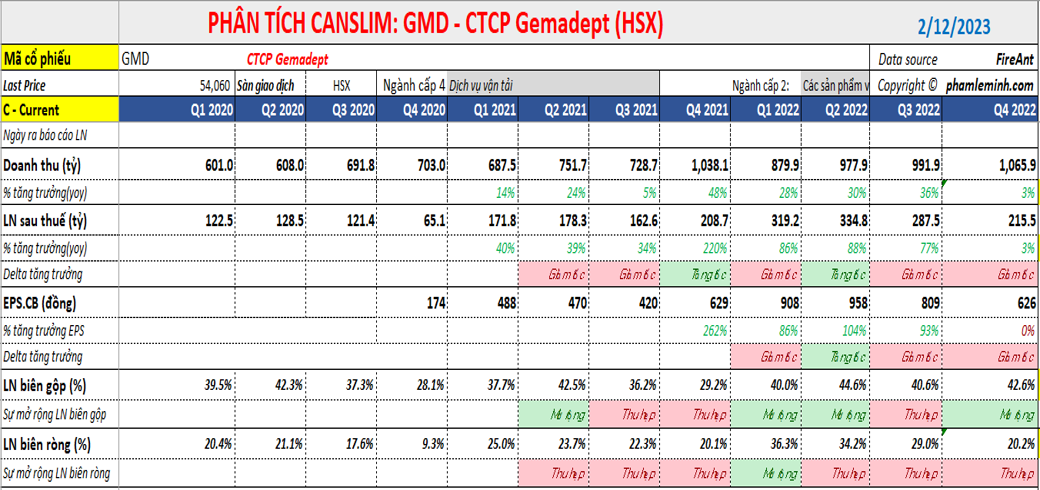

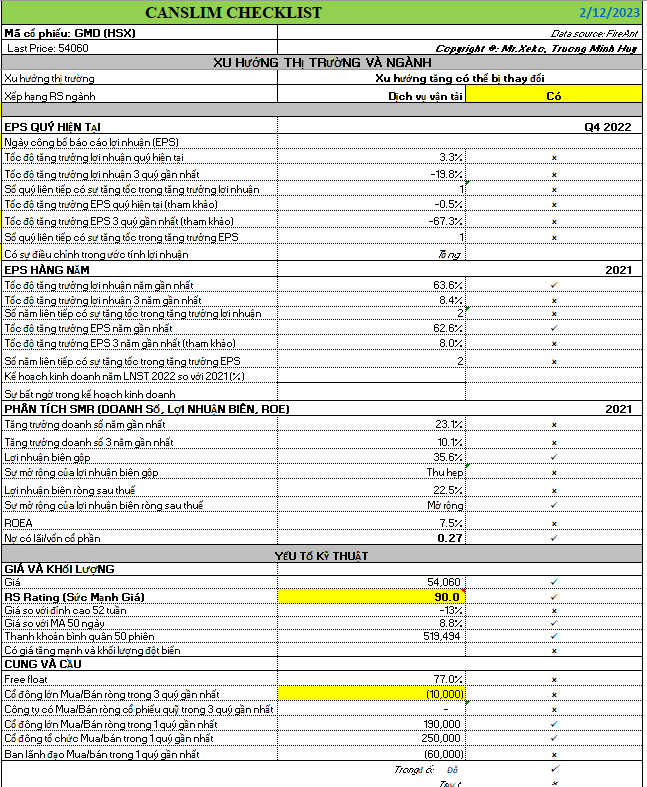

Thực sự, điều này đã được nhìn thấy trong báo cáo quý IV khi tốc độ tăng trưởng doanh thu và lợi nhuận chỉ còn +3%yoy và giảm tốc mạnh so với các quý trước đó. Bảng CANSLIM Checklist cho thấy đây là một cổ phiếu có nền tảng cơ bản tốt với tiêu chí SMR ở mức B trong thang đo từ A (cao nhất) xuống E (thấp nhất). Nhược điểm của GMD là free float khá lớn so với các công ty cùng ngành như HAH hay VSC. Tuy nhiên, nhờ tiềm năng đột biến lợi nhuận nên cổ phiếu GMD được nhà đầu tư chú ý và hiện chỉ thấp hơn đỉnh cao mọi thời đại -13%. GMD có RS (Sức mạnh giá tương đối) là 90, là một cổ phiếu có tiềm năng trở thành dẫn dắt (leader) theo phương pháp CANSLIM. Thời điểm giao dịch cổ phiếu GMD vui lòng liên hệ Team NĐT CANSLIM theo zalo 0977.697.420

Pingback: THỊ TRƯỜNG ĐIỀU CHỈNH NHẸ SAU DỮ LIỆU CPI THÁNG 3 CỦA MỸ- GMD CÓ ĐIỂM BREAKOUT - Elibook.vn - Tri thức đầu tư