Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

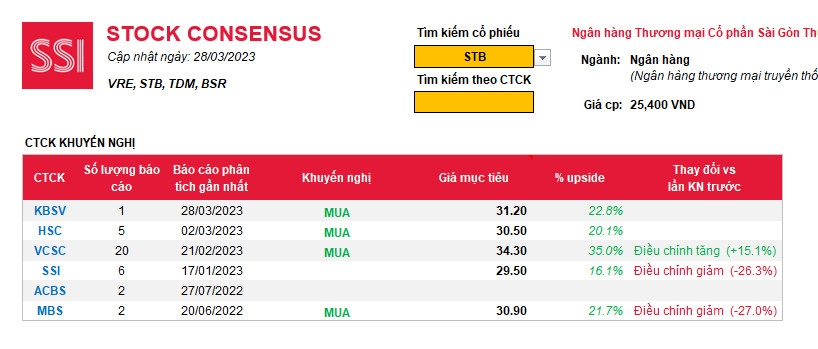

STB: CTCK KBSV (Hàn Quốc) nâng dự phóng lợi nhuận ròng thêm 3% lên 116%yoy và giá mục tiêu thêm 9% lên mức 31,200

CÁC CTCK NÂNG TRIỂN VỌNG ĐỐI VỚI STB

So với báo cáo vào tháng 12/2022, CTCK KBSV (Hàn Quốc) tỏ ra lạc quan về triển vọng kinh doanh và giá mục tiêu của cổ phiếu STB. Theo đó, lợi nhuận ròng được dự phóng tăng thêm 3% lên mức 116%yoy, tương ứng 10,900 tỷ. Giá mục tiêu cũng được tăng thêm 9% lên mức 31,200 đồng/cổ phiếu.

Bảng SSI Stock Consensus cho thấy, ngoài KBSV, vào thời điểm tháng 2/2023, CTCK VCSC cũng nâng dự phóng giá mục tiêu của STB thêm 15.1%. Sau đó, vào đầu tháng 3/2023, công ty chứng khoán HSC cũng nâng lợi nhuận dự phóng thêm 8% đối với lợi nhuận giai đoạn 2023-2025 lên mức 47.8% và từ đó nâng dự phóng giá mục tiêu thêm 5% lên mức 30,500.

Mức giá mục tiêu đồng thuận của các chứng khoán từ đầu năm 2023 đến nay là khoảng 30,000 đối với cổ phiếu STB. Theo phù thuỷ Mark Minervini, động thái nâng triển vọng lợi nhuận và giá mục tiêu của các CTCK đối với doanh nghiệp là động thái hỗ trợ cho giá cổ phiếu.

Theo quan điểm của CTCK KBSV, tăng trưởng tín dụng của STB năm 2023 vào khoảng 13%, tương đương năm ngoái và phù hợp với kế hoạch của ngân hàng. Tăng trưởng huy động vốn sẽ được đẩy mạnh lên mức 15.5%, cao hơn so với các năm gần đây (năm 2022 là +9.8%). Vì tỷ trọng huy động thấp khoảng 1/2 so với tăng trưởng tín dụng nên tỷ lệ LDR tăng lên mức 83.6%, gần tiệm cận quy định 85%, do đó buộc STB phải đẩy mạnh huy động vốn trong năm 2023. Hiện STB đang đứng thứ 5 toàn ngành về số dư tiền gửi ngân hàng.

NIM HỒI PHỤC DO VIỆC XỬ LÝ TÀI SẢN XẤU TỒN ĐỘNG KHÔNG LÀM PHÁT SINH CHI PHÍ LÃI MÀ ĐƯA VÀO CHI PHÍ DỰ PHÒNG. DỰ KIẾN TRÍCH LẬP DỰ PHÒNG VAMC NĂM 2023 LÀ 3,227 TỶ, PHẤN ĐẤU XỬ LÝ XONG VÀO NĂM 2024.

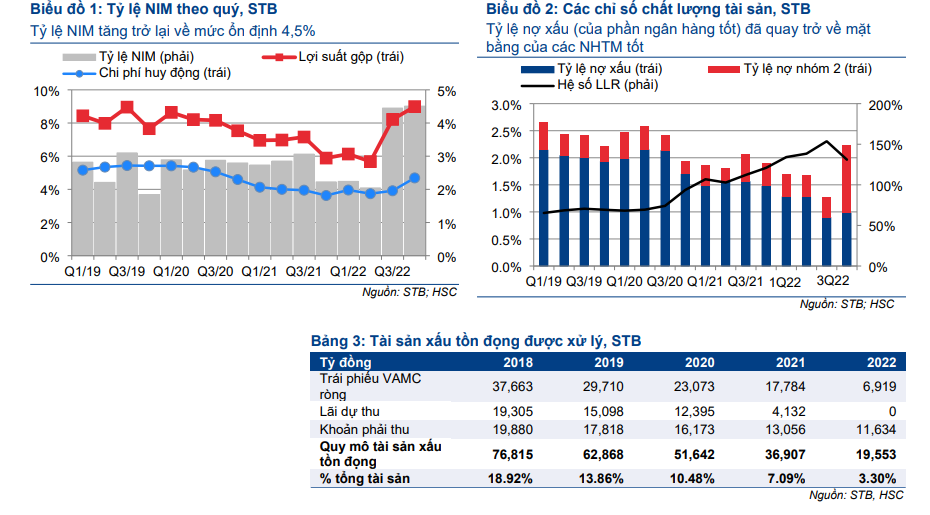

Dự phóng NIM tăng 0.76% lên mức 4.11% do hoàn thành xử lý lãi phải thu giúp nguồn thu của ngân hàng trở về mức phù hợp với quy mô cho tay top đầu ngành. Mức NIM này cũng cao hơn so với báo cáo hồi tháng 12/2022 là 4.04%. Rõ ràng, KBSV lạc quan về khả năng NIM của STB tiếp tục được mở rộng.

Chi phí dự phòng của STB năm 2023 là 5,565 tỷ đồng với giả định sẽ đẩy mạnh trích lập dự phòng khoảng 3,227 tỷ chi phí dự phòng cho VAMC. Như vậy, KBSV cho rằng chi phí dự phòng sẽ cao hơn so với con số gần 2,500 tỷ hồi báo cáo tháng 12.

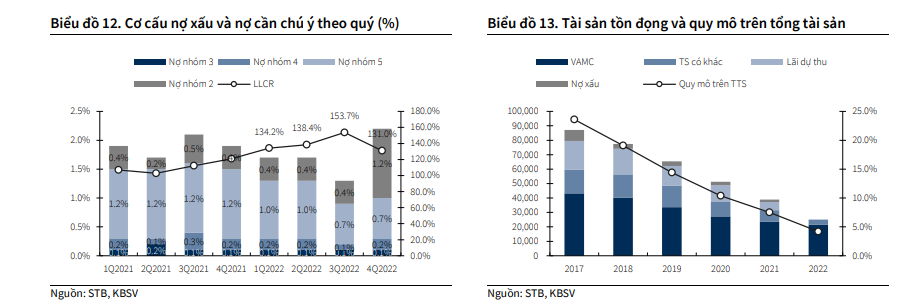

KBSV cho rằng, STB đang đi đến đoạn cuối của Đề Án Xủ Lý Nợ Xấu từ Ngân Hàng Phương Nam nên kỳ vọng hoạt động kinh doanh sẽ lạc quan trở lại. Giá trị tài sản tồn động tính đến cuối năm 2022 là 25,000 tỷ, trong đó có 21,500 tỷ trái phiếu VAMC và 3,500 tài sản khác. Quy mô tài sản tồn đọng/tổng tài sản giảm mạnh xuống còn 4.2% vào thời điểm cuối năm 2022. Hiện STB đã trích lập tổng luỹ kế 14,500 tỷ đồng cho lượng trái phiếu VAMC, do đó chỉ cần trích lập thêm khoảng 7,000 tỷ trong năm 2023 và 2024. Có vẻ như mỗi năm sẽ trích lập gần một trong 7,000 tỷ còn lại này.

Trong khi đó, theo số liệu của CTCK HSC, thì quy mô tài sản xấu tồn đọng/tổng tài sản là 3.3%. Tỷ lệ nợ xấu nhóm 2 của ngân hàng này tăng mạnh vào cuối quý IV năm ngoái. HSC cho rằng, trong giai đoạn tái cơ cấu 2017-2022, STB đã xóa xấp xỉ 65 nghìn tỷ đồng tài sản có vấn đề (tại thời điểm cuối 2017, tổng tài sản tồn đọng là 84 nghìn tỷ đồng). Chi phí phát sinh để xử lý số tài sản có vấn đề nói trên đã ảnh hưởng rất nhiều đến thu nhập lãi thuần của STB trong thời gian này. Từ năm 2022 đến năm 2025, STB sẽ xóa toàn bộ 19 nghìn tỷ đồng tài sản tồn đọng còn lại (có thể sẽ sớm hơn), chủ yếu là các khoản vay có tài sản đảm bảo như 32.5% cổ phần STB và KCN Phong Phú (trình bày trong Bảng 4). HSC thấy rằng các khoản vay này sẽ không làm phát sinh chi phí lãi như trước đây. Thay vào đó, chi phí xử lý sẽ được đưa vào chi phí dự phòng và phụ thuộc nhiều vào tỷ lệ thu hồi khoản vay. Về 32.5% cổ phần STB, tiền thu về từ đấu giá (theo như ĐHCĐTN năm 2021, giá đấu dự kiến là 33,000-34,000 đ/cp) có thể đủ bù đắp gốc và lãi của khoản vay, từ đó giúp Ngân hàng không cần phải ghi nhận chi phí lớn khi đấu giá thành công. Về KCN Phong Phú, HSC tin rằng mỗi lần giảm giá khởi điểm khi đấu giá, STB đã ghi nhận giảm tương ứng giá trị tài sản đảm bảo. Ngân hàng đã tổ chức đấu giá tài sản này 7 lần với giá khởi điểm giảm từ 16.2 nghìn tỷ đồng xuống còn 7.9 nghìn tỷ đồng. Tại lần đấu giá gần nhất, STB đã giữ nguyên giá khởi điểm, cho thấy Ngân hàng cho rằng giá khởi điểm đã sát với giá trị của tài sản và sẽ không tiếp tục giảm giá khởi điểm.

Tóm lại, 2 tài sản tồn đọng cuối cùng sẽ không làm phát sinh chi phí lớn cho STB từ năm 2023, giúp lợi nhuận của Ngân hàng quay trở lại mức của một NHTM hoạt động

bình thường.

RỦI RO VỀ ROOM NƯỚC NGOÀI

Hiện đang có tranh cãi giữa VSC (Trung Tâm Lưu Ký) và STB về việc tỷ lệ room nước ngoài tại ngân hàng này là 30% hay 23.6%. Mặc dù tranh cãi này chưa có phán quyết cuối cùng, nhưng các quỹ ETF đã bán STB sau đó vì vi phạm quy định về tỷ lệ room nước ngoài.

Có một rủi ro ẩn giấu đằng sau về tranh cãi tỷ lệ room là các cổ đông chưa đồng thuận với nhau. Điều này có thể làm chậm quá trình xử lý tài sản xấu tồn động. Vào tháng 2/2023, STB đã đưa ra mức giá 7,9xx tỷ đồng cho khoản nợ được đảm bảo bởi KCN Phong Phú, giảm hơn 50% so với giá trị gốc nhưng vẫn chưa có kết quả. Đây đã là lần thứ 5 đấu giá tài sản này.

Cũng chưa rõ số phận số cổ phiếu tại NHNN sẽ xử lý ra sao. Liệu sẽ chuyển giao cho nước ngoài hay sẽ bán cho đại gia bất động sản trong nước?

Hiện cơ cấu cổ đông của STB khá cô đặc với hơn 30% cổ phiếu do NHNN quản lý (số cổ phiếu này là của ông Trầm Bê vừa mãn hạn tù); 30% của khối ngoại và lãnh đạo (nhóm ông Dương Công Minh) hiện chưa tới 10%. Chúng tôi ước tính nếu loại trừ đi số cổ phiếu do các quỹ trong nước nắm thì lượng free float của STB tầm 15%-20%. Ông Dương Công Minh sau khi thoái vốn tại LPB (Liên Việt Post Bank) thì chỉ còn mỗi ngân hàng STB, nhưng lại đang sở hữu khá thấp.

STB có phải là cổ phiếu ngân hàng có mức tăng trưởng lợi nhuận cao nhất năm 2023?

ĐỊNH GIÁ

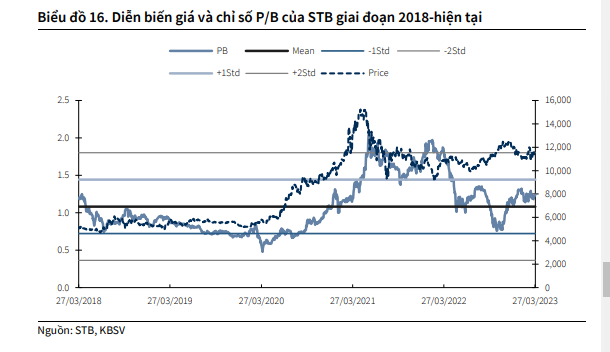

Định giá P/B của ngân hàng dự kiến ở mức quanh 1.2-1.3 lần, tương ứng với độ lệch chuẩn +1 so với P/B bình quân 5 năm.Hiện

Hiện P/B của hệ thống ngân hàng là 1.5 lần nhưng phân hoá mạnh khi các bank quốc doanh như VCB hay BID, CTG và bank tư nhân như VPB nhờ thương vụ bán vốn có P/B cao 2-3 lần. Trong khi đó, phần lớn các ngân hàng đều có P/B hơn 1 lần.

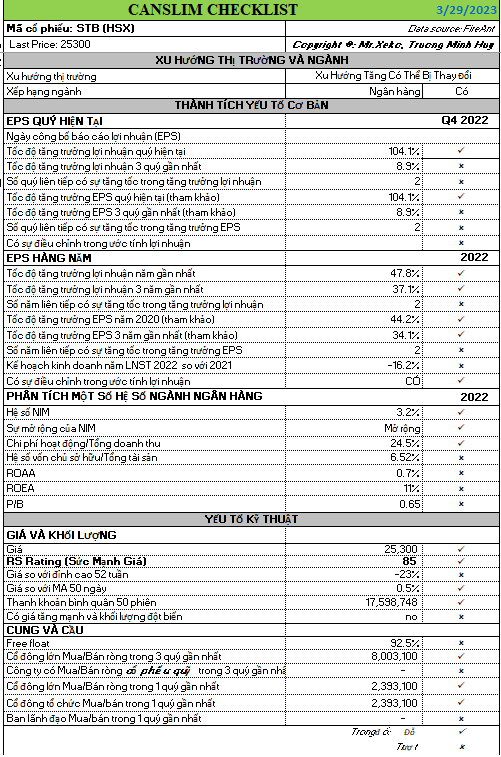

Trong bảng CANSLIM Checklist, cổ phiếu STB có sức mạnh giá tương đối (RS)=85 và đang trong xu hướng cải thiện. Cổ phiếu đang có được sự mua ròng của cổ đông lớn (chủ yếu là dòng tiền nước ngoài) mua ròng 8 triệu cổ phiếu trong 3 quý gần đây.

Hoạt động kinh doanh của STB đã khởi sắc với 2 quý tăng tốc trong tăng trưởng lợi nhuận – đáp ứng tiêu chí chữ C. Tương tự, cổ phiêu cũng đáp ứng tiêu chí chữ A nhờ tăng trưởng lợi nhuận cao năm 2022 và đang có đánh giá tích cực từ các CTCK trong việc nâng triển vọng lợi nhuận.

Để biết rõ điểm mua cổ phiếu STB, Trader có thể tham gia Team NĐT CANSLIM qua zalo 0977.697.420

Pingback: CHỈ SỐ VN-INDEX BREAKOUT THÀNH CÔNG KÊNH GIÁ SONG SONG VỚI KHỐI LƯỢNG LỚN. CỔ PHIẾU NHÓM BÁN LẺ BỊ BÁN THÁO SAU KHI CÔNG BỐ HƯỚNG DẪN LỢI NHUẬN TIÊU CỰC. - Elibook.vn - Tri thức đầu tư