Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Liệu chính sách tiền tệ của FED đã đủ thắt chặt hay chưa?- một thảo luận vào tháng 6 của cựu chủ tịch FED-James Bullard

James Bullard từng là chủ tịch và Giám đốc điều hành của Ngân hàng Dự trữ Liên bang St. Louis từ ngày 1 tháng 4 năm 2008 đến ngày 13 tháng 7 năm 2023. Với tư cách này, ông giám sát các hoạt động của Khu Dự trữ Liên bang lần thứ tám và là người tham gia vào ủy ban FOMC

—————————————————————————————————————————-

Kể từ giữa năm 2021, lạm phát đã vượt xa mục tiêu 2% do Ủy ban Thị trường mở Liên bang (FOMC) đặt ra. Trong nỗ lực giảm áp lực lạm phát, vào tháng 3 năm 2022, FOMC đã bắt đầu một loạt các đợt tăng lãi suất Fed Fund rate (là lãi suất điều hành), với mục đích làm cho chính sách tiền tệ “đủ hạn chế (thắt chặt)” để đưa lạm phát trở lại mức 2% theo thời gian, như đã lưu ý trong một số tuyên bố sau cuộc họp của ủy ban FOMC kể từ tháng 11.

Kể từ giữa năm 2021, lạm phát đã vượt xa mục tiêu 2% do Ủy ban Thị trường mở Liên bang (FOMC) đặt ra. Trong nỗ lực giảm áp lực lạm phát, vào tháng 3 năm 2022, FOMC đã bắt đầu một loạt các đợt tăng lãi suất Fed Fund rate (là lãi suất điều hành), với mục đích làm cho chính sách tiền tệ “đủ hạn chế (thắt chặt)” để đưa lạm phát trở lại mức 2% theo thời gian, như đã lưu ý trong một số tuyên bố sau cuộc họp của ủy ban FOMC kể từ tháng 11.

Phạm vi hiện tại của lãi suất quỹ liên bang là 5% -5.25% (tháng 6.2023) sau khi tăng tại cuộc họp FOMC tháng năm. Làm cách nào chúng ta có thể biết liệu lãi suất chính sách có ở mức có thể được coi là đủ hạn chế hay không? Trong một bài thuyết trình gần đây, tôi đã sử dụng các quy tắc chính sách tiền tệ để kiểm tra câu hỏi này.

Quy tắc Taylor- kim chỉ nam của chính sách tiền tệ

Các quy tắc chính sách tiền tệ đưa ra các khuyến nghị rõ ràng về mức độ của lãi suất điều hành với các điều kiện kinh tế vĩ mô, sau đó đóng vai trò là kim chỉ nam cho nơi nên áp dụng chính sách. Một trong những quy tắc chính sách tiền tệ nổi tiếng nhất là “quy tắc Taylor”, được phát triển bởi John Taylor của Đại học Stanford và đã được chấp nhận rộng rãi trong các cuộc thảo luận về chính sách tiền tệ trong hơn 30 năm qua. ”) đã được thử nghiệm trong các mô hình kinh tế vĩ mô thường được sử dụng và đã được lập luận để mô tả chính sách tiền tệ gần với mức tối ưu.

Quy tắc kiểu Taylor yêu cầu:

- Một giá trị của lãi suất thực ngắn hạn sẽ chiếm ưu thế nếu sản lượng kinh tế ở mức tiềm năng và tỷ lệ lạm phát ở mức mục tiêu

- Thước đo về mức độ chênh lệch lạm phát hiện tại (nghĩa là độ lệch của lạm phát so với mục tiêu)

- Thước đo về mức độ phản ứng mạnh mẽ của nhà hoạch định chính sách đối với sự chênh lệch lạm phát

- Một giá trị của quy mô chênh lệch sản lượng (nghĩa là độ lệch của sản lượng đầu ra so với đầu ra tiềm năng)

Trong phần trình bày của mình, tôi đã bỏ qua chênh lệch sản lượng trong các giai đoạn gần đây. FOMC đã tuyên bố rằng “các quyết định về chính sách phải được thông báo bằng các đánh giá về sự thiếu hụt việc làm từ mức tối đa của nó.”4 Vì tỷ lệ thất nghiệp hiện không cao hơn tỷ lệ tự nhiên trong dài hạn, nên không cần thiết phải tính đến chênh lệch sản lượng. .

Đánh giá về một vùng lãi suất “đủ thắt chặt”

Phương pháp của tôi là xem xét quy tắc chính sách tiền tệ kiểu Taylor với các giả định lạc quan (tức hào phóng rộng tay), mục tiêu là đưa ra mức lãi suất chính sách khuyến nghị tối thiểu trong điều kiện kinh tế vĩ mô hiện tại. Các giả định hào phóng là những giả định có xu hướng khuyến nghị một tỷ lệ chính sách lãi suất thấp hơn. Tôi cũng đã xem xét một quy tắc kiểu Taylor với các giả định kém hào phóng hơn, mục tiêu là đưa ra giới hạn trên cho lãi suất điều hành được khuyến nghị. Khu vực giữa giới hạn dưới và giới hạn trên có thể được coi là “khu vực đủ hạn chế”.

Bảng dưới đây cho thấy các giả định mà tôi đã sử dụng cho hai phiên bản quy tắc kiểu Taylor này. Thông tin chi tiết có thể được tìm thấy trong bài thuyết trình ngày 12 tháng 5 của tôi.

LƯU Ý: Lạm phát PCE đề cập đến lạm phát dựa trên chỉ số giá tiêu dùng cá nhân. Lạm phát PCE lõi không bao gồm giá lương thực và năng lượng. Tỷ lệ lạm phát PCE trung bình cắt giảm của Fed Dallas là một thước đo thay thế cho lạm phát cơ bản.

Vì vậy, tỷ lệ chính sách hiện tại có thể được coi là đủ hạn chế?

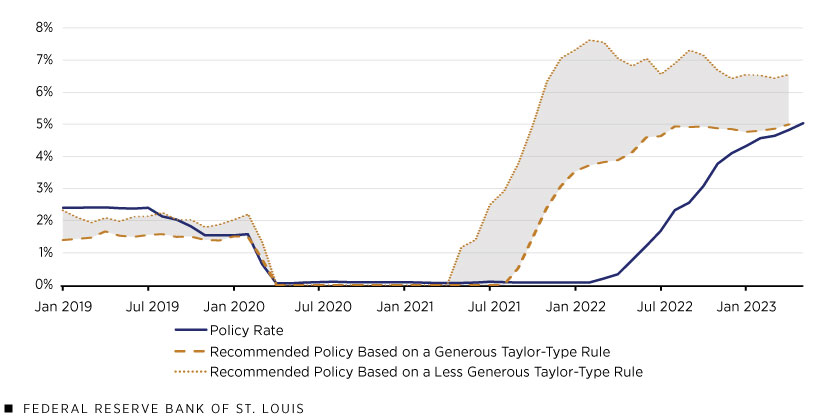

Hình* bên dưới thể hiện vùng giá trị thực tế đủ tạo ra sự thắt chặt của lãi suất điều hành từ năm 2019 đến nay. Giới hạn dưới của vùng được biểu diễn bằng quy tắc kiểu Taylor với các giả định hào phóng, trong khi giới hạn trên của nó được biểu thị bằng quy tắc kiểu Taylor với các giả định ít hào phóng hơn. Như đã thấy trong hình, vùng có thể di chuyển theo phản ứng với dữ liệu đến; Chẳng hạn, nó bắt đầu tăng lên vào năm 2021 khi lạm phát bắt đầu vượt quá 2%.

Theo phân tích này, chính sách tiền tệ đã xuất hiện ngay trước đại dịch COVID-19, vì lãi suất điều hành thực tế nằm trong vùng. Trong thời kỳ đại dịch, lãi suất điều hành được đề xuất bởi các quy tắc kiểu Taylor đã về 0 cùng với tỷ lệ chính sách thực tế. Tuy nhiên, lãi suất điều hành nằm dưới vùng này vào năm 2022, cho thấy rằng chính sách tiền tệ đã đi sau đường cong vào thời điểm đó. Nhưng kể từ khi FOMC đã tăng lãi suất chính sách một cách mạnh mẽ trong năm 2022 và đến năm 2023, chính sách tiền tệ hiện đã chạm vào giới hạn dưới của vùng lãi suất đủ tạo ra sự thắt chặt.

SOURCES: Bureau of Economic Analysis, Bureau of Labor Statistics, Federal Reserve Bank of Dallas, Federal Reserve Bank of New York, FOMC’s Summary of Economic Projections and author’s calculations.

NOTES: The gray-shaded area represents the sufficiently restrictive zone for monetary policy; the values for the lower and upper bounds are through April 2023. Data for the actual policy rate are through May 2023, with the May value being the average of daily values up to May 25.

Chính sách tiền tệ hiện nay ở vị thế tốt hơn

Theo phân tích này, chính sách tiền tệ ngày nay đang ở trạng thái tốt hơn nhiều với lãi suất chính sách ở mức phù hợp hơn so với một năm trước. Nhưng lãi suất điều hành nên ở đâu trong vùng đủ thắt chặt? Và có các yếu tố khác để xem xét (ví dụ: mục tiêu ổn định tài chính)? Những đánh giá như vậy có thể được phản ánh trong các phán quyết của FOMC trong tương lai.

Mặc dù cả CPI Headline và lạm phát PCE lõi đều giảm so với mức đỉnh vào năm 2022, nhưng chúng vẫn ở mức quá cao. Một dấu hiệu đáng khích lệ là lạm phát sẽ giảm xuống 2% đến từ kỳ vọng lạm phát dựa trên thị trường, vốn đã tăng cao hơn trong hai năm qua nhưng hiện đã quay trở lại mức phù hợp với mục tiêu lạm phát 2%. Triển vọng giảm phát tiếp tục là tốt nhưng không được đảm bảo và cần phải tiếp tục cảnh giác.

*Lưu ý của biên tập viên: Số liệu trong bài viết này được cập nhật vào ngày 16 tháng 6 năm 2023 để chỉnh sửa dữ liệu cho sáu tháng đầu năm 2019.

Notes

- The FOMC’s 2% target is based on the headline personal consumption expenditures (PCE) price index.

- See my presentation at Stanford University’s Hoover Institution on May 12, 2023, “The Monetary-Fiscal Policy Mix and Central Bank Strategy.” For an earlier analysis, see my presentation in Louisville, Ky., on Nov. 17, 2022, “Getting into the Zone.”

- See John Taylor’s December 1993 Carnegie-Rochester Conference Series on Public Policy paper, “Discretion versus Policy Rules in Practice” (PDF).

- See the FOMC’s “Statement on Longer-Run Goals and Monetary Policy Strategy” (PDF), adopted effective Jan. 24, 2012, and reaffirmed effective Jan. 31, 2023.

Đọc thêm về về các nghiên cứu sử dụng quy tắc Taylor tại Việt Nam

Pingback: Nasdaq dẫn đầu tăng điểm nhưng gặp phải kháng cự kỹ thuật. Cổ phiếu VFS hồi phục nhẹ khi Tập Đoàn Star (Hàn Quốc) dự định mở nhà máy ở Việt Nam - Elibook.vn - Tri thức đầu tư