Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

Các CTCK Kỳ Vọng Gì Về TTCK Năm 2024? Cẩn trọng với cái “đuôi rồng” trước khi “hóa rồng”

Cứ mỗi dịp đầu năm các CTCK lại công bố BÁO CÁO CHIẾN LƯỢC về triển vọng năm 2024. Elibook Team sẽ review nhanh quan điểm của các CTCK như thế nào? Ngành nào được yêu thích? Cổ phiếu nào sẽ làm tâm điểm năm 2024.

TƯ DUY THEO QUAN ĐIỂM ĐỐI LẬP (CONTRARIAN TRADER)

Năm 2023, chỉ số VN-Index tăng +12% và nhìn chung 80% thời gian dao động trong biên độ hẹp từ 1,000-1,100 điểm. Mức đỉnh cao nhất của thị trường là 1,250 vào tháng 9.2023.

Giống như năm 2019, sau cú sụp đổ năm 2018, thị trường năm 2023 có sự phân hóa mạnh. Sự tăng/giảm của thị trường từ tháng 7/2023 bị méo mó bởi câu chuyện họ nhà Vin, sau khi đưa Vinfast niêm yết sàn Mỹ.

Mục tiêu của bài viết giúp nhà đầu tư thấu hiểu về kỳ vọng chung của thị trường, từ đó hình thành “quan điểm tư duy ngược dòng (contrarian indicator)”, để trở nên lý trí hơn vào những bước ngoặt quan trọng của thị trường. Thường khi mọi người quá kỳ vọng về một con số thì nó hiếm khi xảy ra. Khi một cổ phiếu nào được các CTCK đều khuyến nghị mua thì rất dễ chết yếu.

Ví dụ vào năm 2022, phần lớn kịch bản của các CTCK đều hướng đến con số 1,800 điểm, từ mức 1,500 điểm. Nhưng thực tế chua chát là VN-Index cắm đầu về 870 điểm vào tháng 11/2022. Sự sụp đổ do Bond Run, Bank Run khi FED đột ngột tăng mạnh lãi suất.

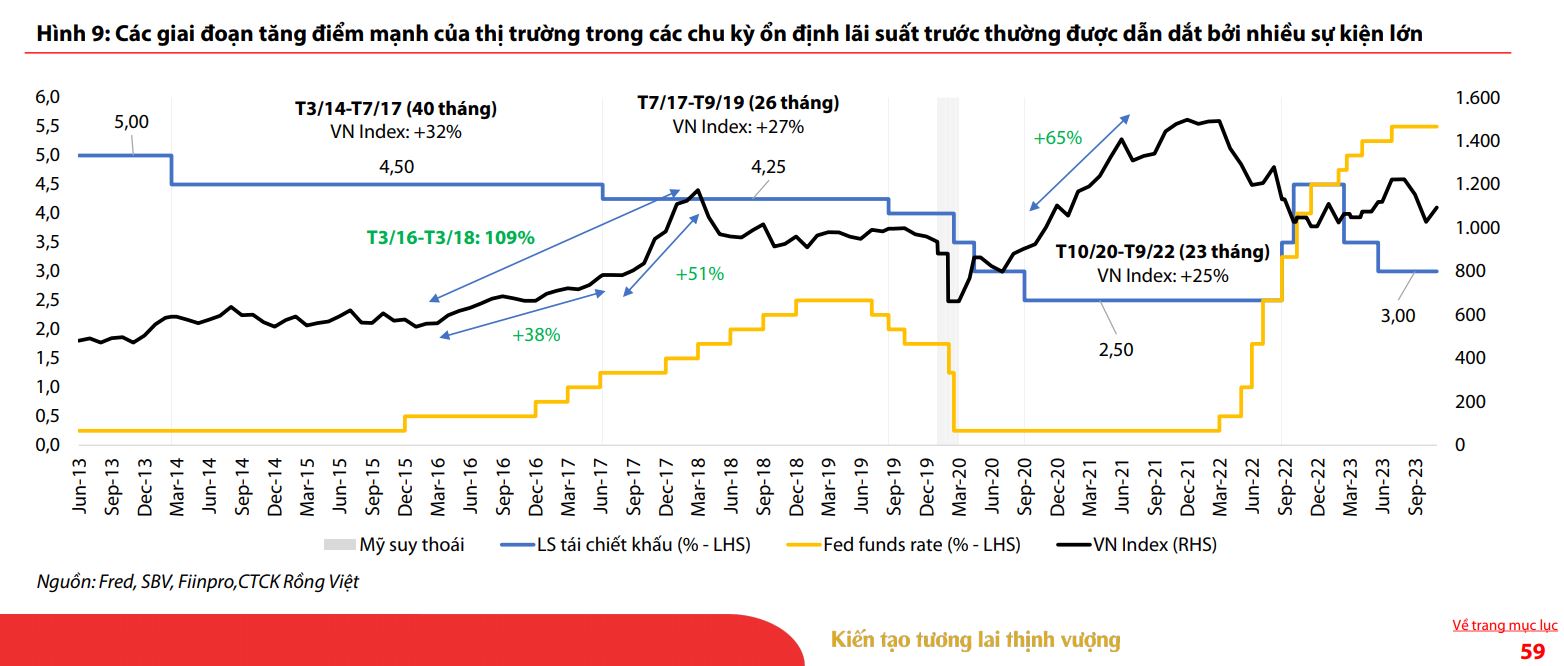

Nhìn lại năm 2023, giọng văn của các CTCK khá “thận trọng” và “phòng thủ”. Khá nhiều công ty chứng khoán như FPTS, VCBS, KBSV, Kim Eng. MBS… đều có kịch bản “dự phòng” về dưới 800-900 điểm, do lo ngại FED còn tiếp tục thắt chặt lãi suất hơn nữa.

FPTS không đưa ra mục tiêu giá cho năm 2023 đối với VN-Index mà tập trung vào phân tích yếu tố chu kỳ đầu tư. Theo đó, chỉ số VN-Index đang ở chu kỳ thứ 5, và THỊ TRƯỜNG VẪN ĐANG Ở TRONG XU HỨNG GIẢM của thị trường gấu. FPTS cho rằng năm 2023 sẽ là giai đoan cuối của thị trường gấu. Nói cách khác, năm 2023 sẽ tạo đáy dài hạn cho chu kỳ 5 và bước sang chu kỳ thứ 6.

FPTS đưa ra giới hạn cho vùng đáy là 830-850 điểm.

Thực tế trái ngược, mức đáy 870 điểm của tháng 11/2023 được hình thành mà không hề test lại. Mức điểm thấp nhất trong năm 2023 là khoảng xấp xỉ 1,000 điểm.

Trong kịch bản lạc quan, chỉ số VN-Index được dự phóng đạt 1,250-1,350 dựa trên kỳ vọng tăng trưởng lợi nhuận EPS 13%-14%. Thực tế, sau khi đạt mức đỉnh cao 1,250 vào tháng 9, VN-Index kéo về vùng 1,100 điểm, và tăng trưởng EPS toàn thị trường năm 2023 là âm nhẹ -1.2% mà thôi.

Về lựa chọn cổ phiếu, Tại thời điểm ngày 26/12, khẩu vị của 3 CTCK VNDIRECT, VCBS và BVSC là nghiêng về kiểu cổ phiếu giá trị có định giá P/B thấp. Ví dụ:

CTCK Vndirect cho rằng nhà đầu tư nên tập trung vào mục tiêu phòng thủ trong nửa đầu năm nên tìm các cổ phiéu giá trị/cổ tức hấp dẫn, sau đó đến nửa cuối năm 2023 mới chuyển sang “tìm kiếm câu chuyện tăng trưởng”. Theo đó, ngành bảo hiểm được dự phóng có mức tăng trưởng lợi nhuận cao nhất trong các nhóm ngành vào năm 2023. Theo sau là ngành tiêu dùng và vật liệu xây dựng, công nghệ.

Theo đánh giá của BVSC, ngành dầu khí, công nghệ thông tin và một phần của bán lẻ sẽ có khả năng tăng trưởng tốt nhất trong năm 2023.

VCBS ưa thích nhóm ngành ngân hàng có chất lượng tín dụng tốt, bất động sản khu công nghiệp và một số cổ phiếu phòng thủ như vận tải, công nghệ thông tin, điện nước. Ưu tiên cổ phiếu ở ngành có dòng tiền kinh doanh ổn định và cổ tức tiền mặt hấp dẫn.

KBSV ưa thích ngành dầu khí và công nghệ vì có triển vọng phục hồi mạnh. KBSV dự phóng tăng trưởng lợi nhuận ngành năng lượng là +179% yoy do nền thấp 2022. Theo sau, ngành công nghệ thông tin tiếp tục duy trì tốc độ tăng tưởng lợi nhuận +20% yoy. Các ngành khác có tăng trưởng lợi nhuận thấp hơn như: Tiêu dùng thiết yếu là +15% và tài chính +8.5% do lo ngại nợ xấu từ trái phiếu doanh nghiệp bất động sản.

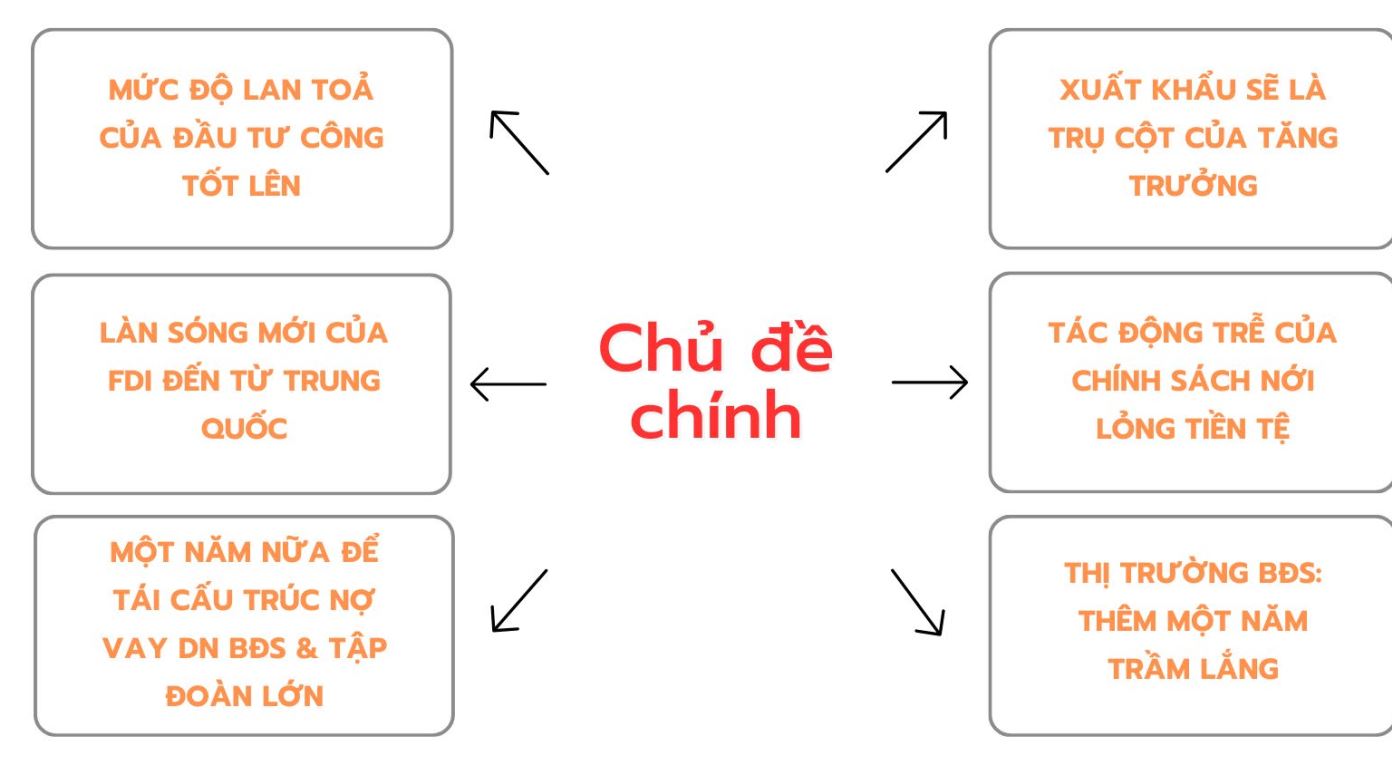

Năm 2023, VDSC kỳ vọng tăng trưởng lợi nhuận sau thuế là 6%yoy, giảm 1% so với con số 7% của năm 2022. VDSC chọn các mã cổ phiếu theo từng chủ đề như: Dòng Tiền lớn, Trung QUốc mở cửa, đón đầu hồi phục.

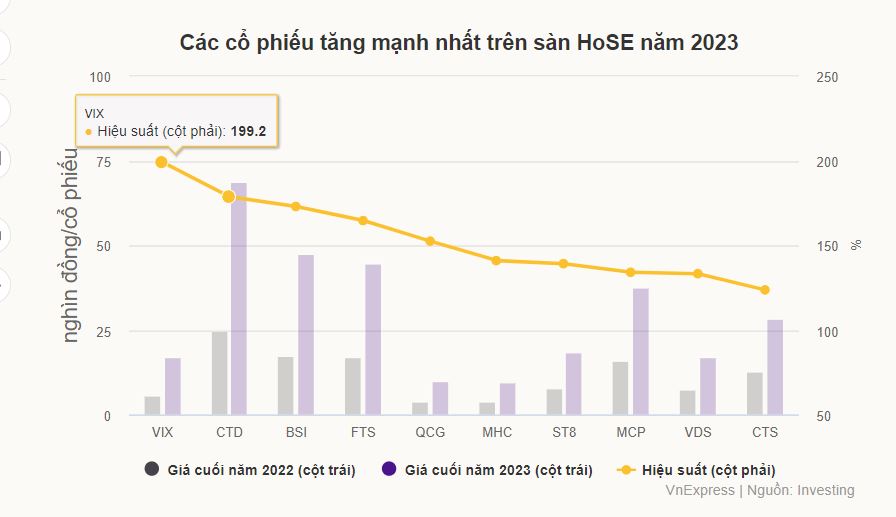

Thực tế, không một công ty chứng khoán nào nhận ra họ chính là mỏ vàng trong năm 2023 với chiến lược đầu tư tăng trưởng chứ không phải phòng thủ. Các cổ phiếu chứng khoán hưởng lợi nhờ lãi suất điều hành, lãi suất tiền gửi hạ. Trong số các cổ phiếu tăng mạnh nhất sàn HOSE và HNX năm 2023, chiếm phần lớn là cổ phiếu chứng khoán như VIX, BSI, FTS, VDS, CTS

Việc Trung Quốc mở cửa cuối cùng đã tạo ra sự thất vọng với ít sự ảnh hưởng. Các nhóm ngành như dầu khí, công nghệ cũng có sự tăng trưởng vừa phải. Trong khi đó, nhóm ngành tiêu dùng hoạt động kém nhất khi không ai ngờ tới sự kiệt quệ của ông lớn MWG.

CÁC CTCK NGHĨ GÌ VỀ NĂM 2024

Nhận xét chung: Các CTCK lạc quan với kịch bản hạ cánh mềm của Mỹ và sự phục hồi của nền kinh tế Việt Nam năm 2024. 80% các mục tiêu giá nằm trong vùng 1,250-1,500

Ngành tiêu dùng không thiết yếu và nguyên vật liệu cơ bản được dự kiến có khả năng tăng trưởng lợi nhuận cao nhất. Năm nay các CTCK đang tập trung vào các cổ phiếu chu kỳ.

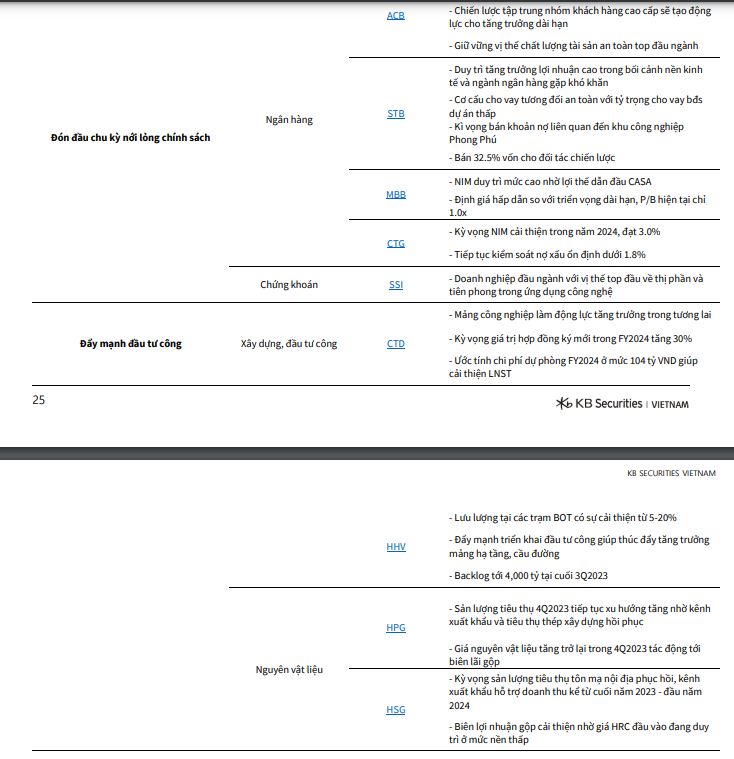

Ngành ngân hàng là cái tên không thể thiếu trong lựa chọn cổ phiếu của các CTCK vì chiếm quy mô lớn.

Các CTCK kỳ vọng tăng trưởng EPS thị trường từ 16%-26%.

Các chất xúc tác chính:

- Độ trễ của chính sách tiền tệ giúp tiêu dùng của người dân phục hồi. Khả năng giảm thêm 0.5% lãi suất điều hành. Lãi suất cho vay giảm thêm 0.5%-1%.

- Xuất khẩu mạnh hơn, dòng vốn FDI mạnh hơn

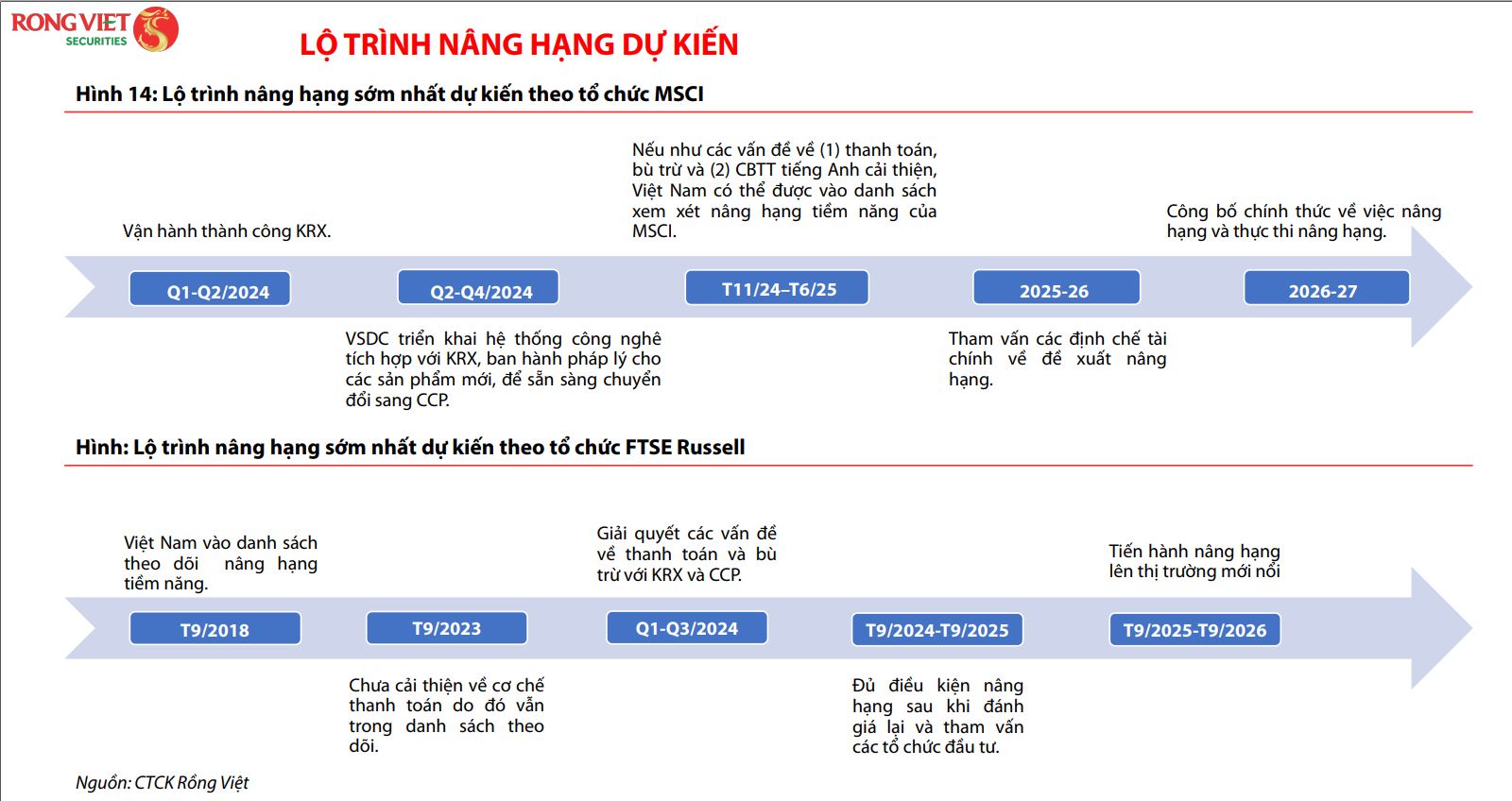

- Khả năng triển khai KRX, nâng hạng thị trường.

- Phần lớn các CTCK cho rằng Việt Nam đang ở đầu chu kỳ hồi phục

-

KBSV- HỪNG ĐÔNG

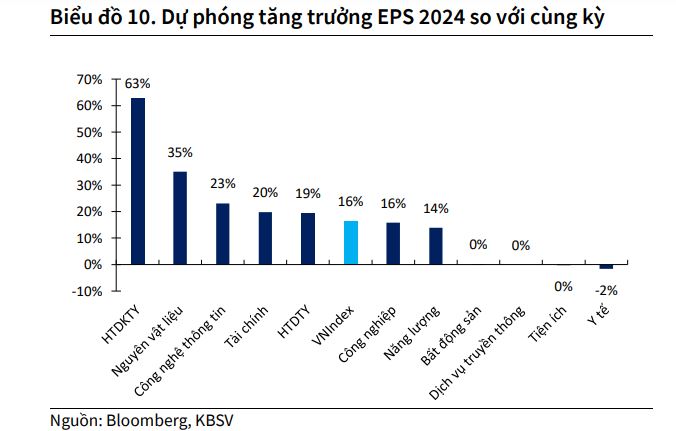

Trong kịch bản cơ sở, chúng tôi dự báo vùng điểm hợp lí của chỉ số VNIndex thời điểm cuối năm 2024 ở mức 1,330 điểm, tương ứng với mức tăng 16.4% của EPS bình quân các doanh nghiệp niêm yết trên sàn HSX, vùng P/E mục tiêu là 15.3 lần, tương đương mức bình quân 2 năm gần nhất.

Từ góc độ triển vọng ngành, KBSV đánh giá tích cực đối với triển vọng các ngành Chứng khoán, Điện, Công nghệ thông tin, Bán lẻ, BĐS Khu công nghiệp, Dầu khí và Thép.

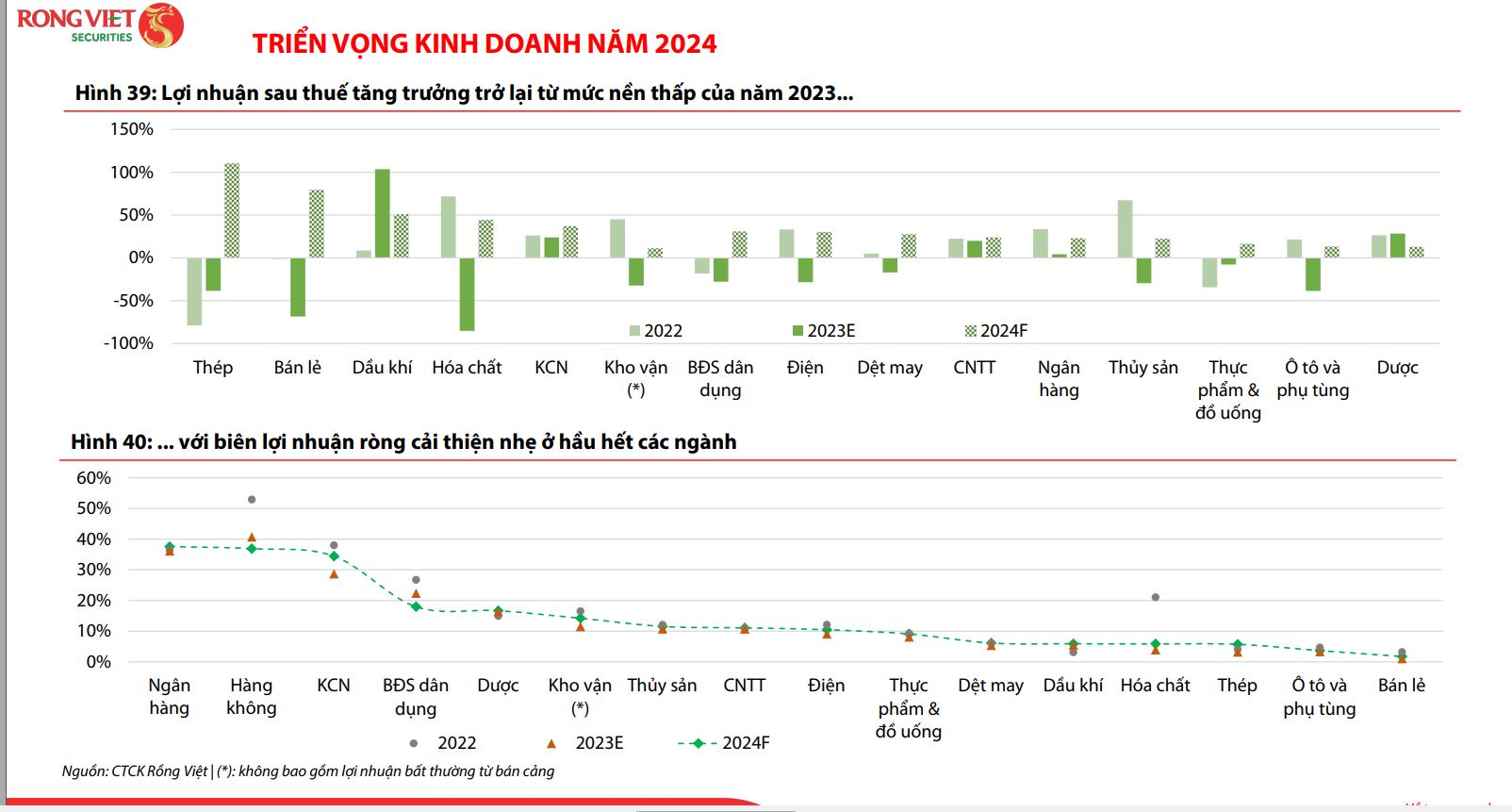

Dẫn dắt tăng trưởng EPS chung toàn thị trường trong năm 2024 là nhóm ngành Hàng tiêu dùng không thiết yếu (+63% YoY) với kỳ vọng về sự hồi phục mạnh mẽ của lĩnh vực bán lẻ, tiêu dùng và xuất nhập khẩu, trong đó sự đóng góp lớn nhất đến từ MWG từ mức nền thấp của 2023. Năm 2024 cũng là giai đoạn chúng tôi cho rằng nhóm ngành Nguyên vật liệu với tỷ trọng lớn nhất đến từ các cổ phiếu Thép, sẽ bước vào chu kỳ hồi phục tiêu thụ, cải thiện kết quả kinh doanh mới với mức dự phóng EPS toàn ngành đạt +35% YoY. Ngành công nghệ thông tin tiếp tục duy trì tăng trưởng ổn định (+23% YoY) và được dẫn dắt bởi mã đầu ngành FPT. Riêng đối với ngành tài chính, chúng tôi nâng dự phóng tăng trưởng EPS 2024 lên gần 20% YoY so với mức nền thấp 2% YoY của năm 2023, dựa trên các quan điểm tích cực của chúng tôi về triển vọng tăng trưởng tín dụng trong năm tới của nhóm ngân hàng khi hoạt động sản xuất kinh doanh của các doanh nghiệp ấm trở lại và nhu cầu vay vốn tăng lên.

Bất động sản (0%), Dịch vụ truyền thông (0%), Tiện ích (0%) và Y tế (-2%) là các ngành được dự báo có tăng trưởng ảm đạm trong năm 2024, tuy nhiên không đóng góp quá tiêu cực vào mức tăng trưởng chung

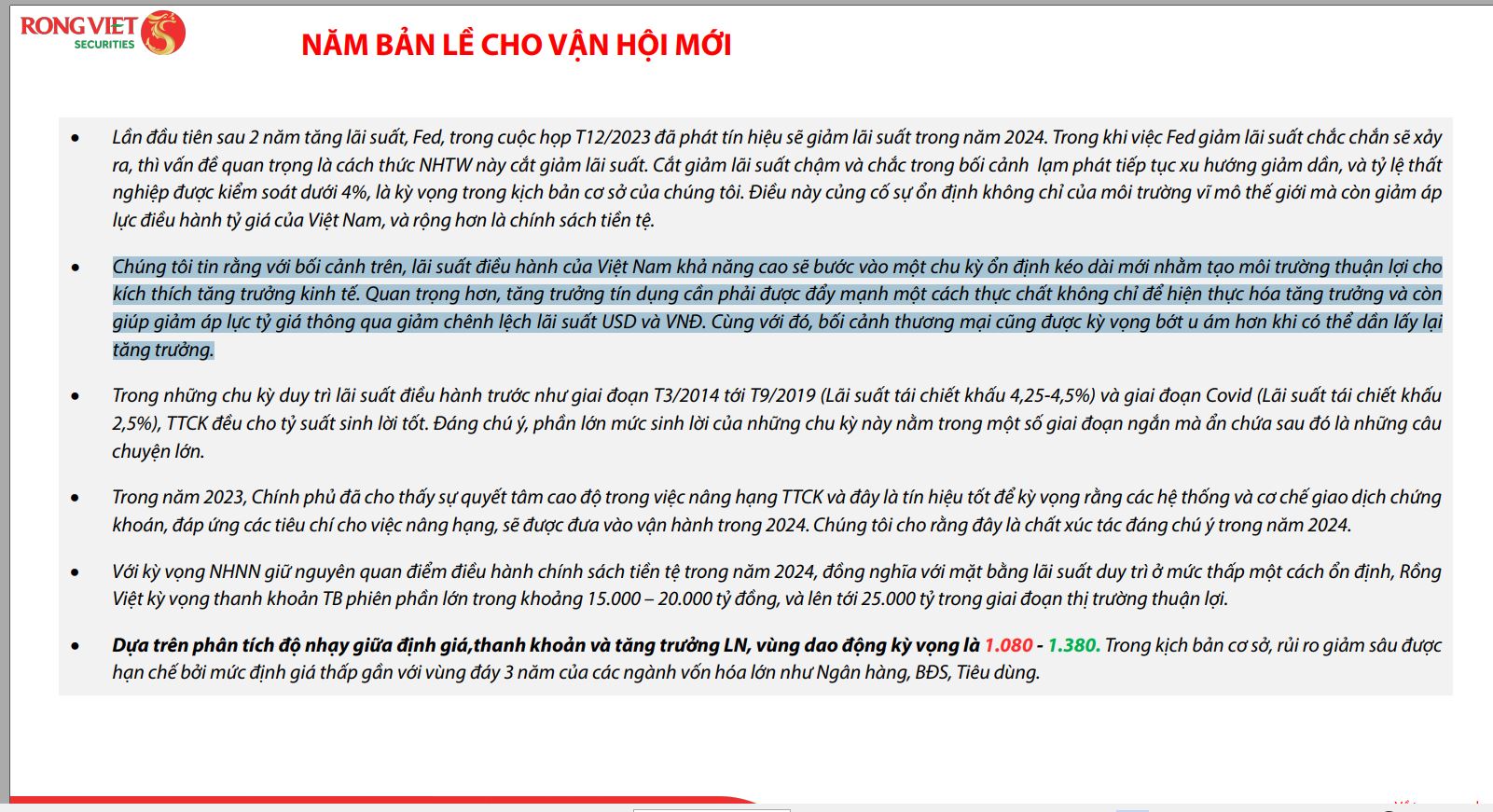

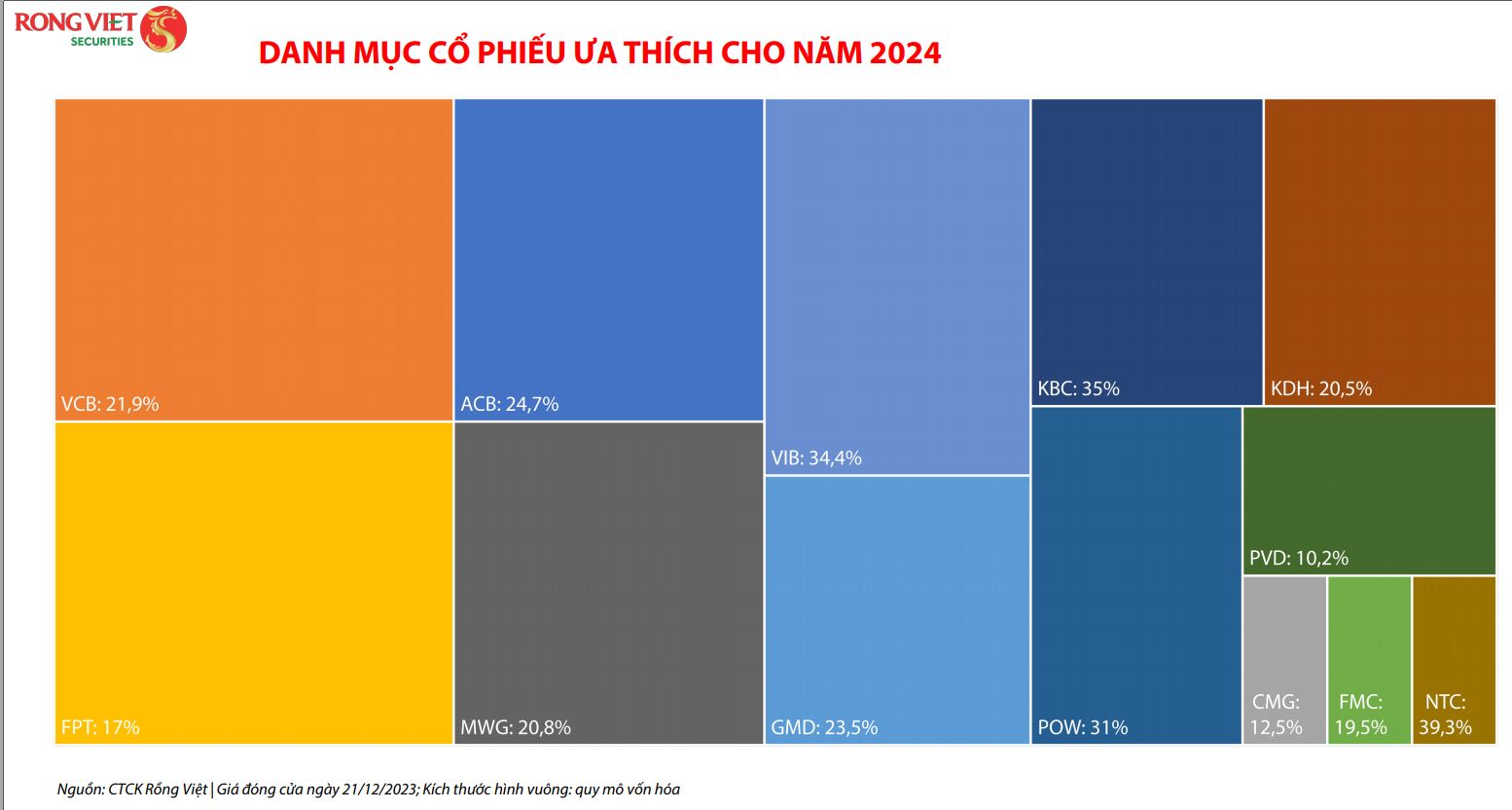

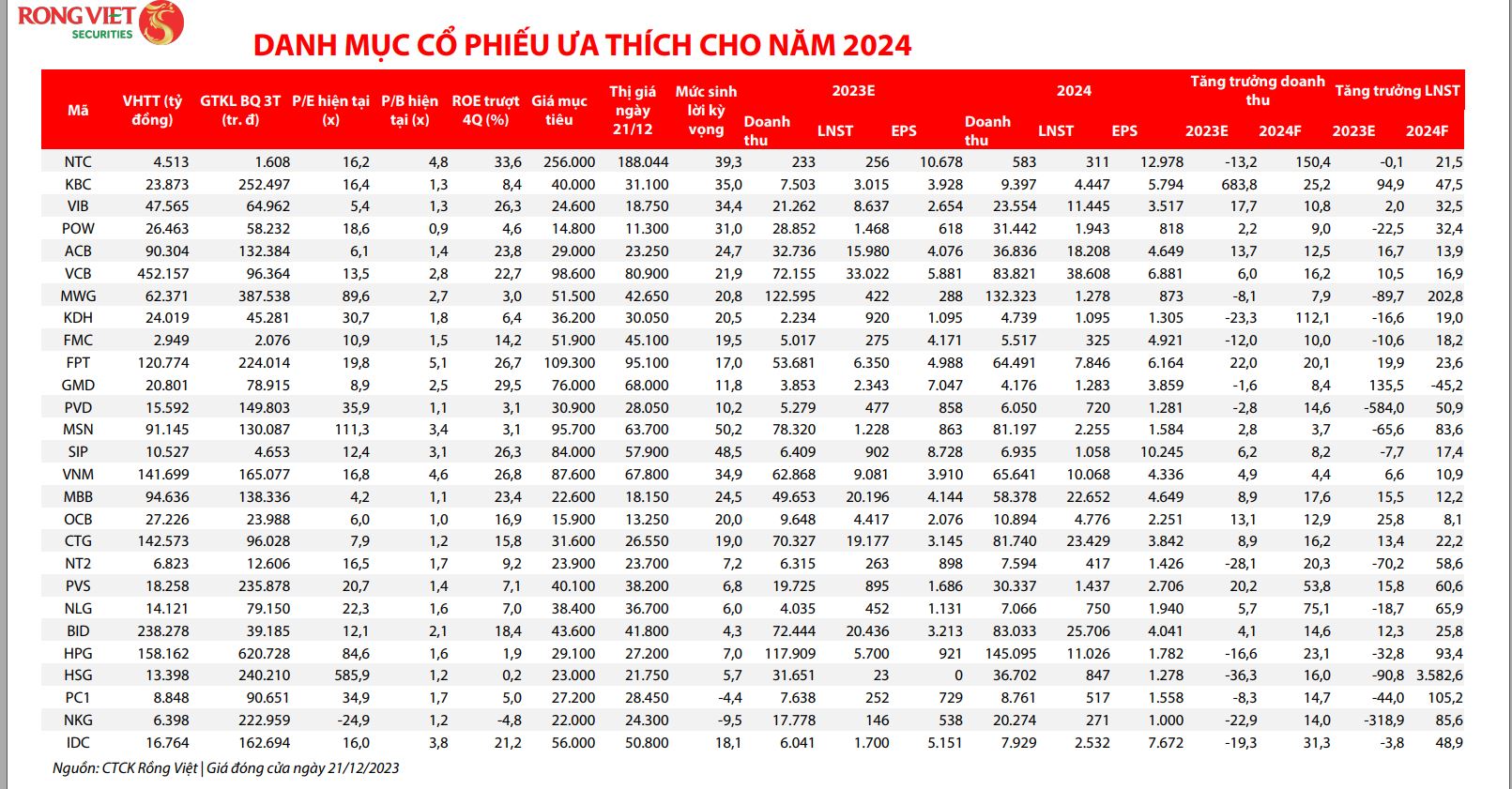

2- VDSC (Rồng Việt)- Năm Bản Lề Cho Vận Hội Mới

Chỉ số VNIndex dự báo sẽ dao động trong khoảng 1080 – 1390 điểm. Giá trị khớp lệnh bình quân có thể duy trì ở mức 15 – 20 ngàn tỷ đồng/phiên.

Dự báo diễn biến: Thị trường giao dịch trong trạng thái sideway với biên độ hẹp cho tới cuộc họp có quyết định hạ lãi suất đầu tiên của Fed (Dự kiến T3/2024). Sau đó, thông tin tiến độ KRX nên được theo dõi sát sao vì thời điểm vận hành hệ thống nhiều khả năng mang lại một đợt tăng điểm tốt. Nếu khả quan, một tín hiệu về khả năng nâng hạng từ các kết quả đánh giá thị trường của MSCI và FTSE (T6, T9, T11) sẽ giúp tiếp nối đà tăng điểm. Ngược lại, thị trường có thể điều chỉnh trở lại trạng thái sideways. Trong cả hai kịch bản, chúng tôi tin vào xu thế tăng của thị trường năm sau

Về chính sách tiền tệ: Trong năm 2024, dư địa để cắt giảm lãi suất điều hành là hạn chế, vì vậy, chúng tôi trông đợi vào ‘hiệu ứng tác động trễ’ của chính sách tiền tệ sẽ rõ ràng hơn trong việc thúc đẩy nhu cầu chi tiêu và đầu tư. Kỳ vọng tăng trưởng tín dụng 13%-14%.

Hệ thống KRX là một chất xúc tác quan trọng cho thị trường năm 2024, đặc biệt là lộ trình nâng hạng. TTCK thườn tăng 2 năm trước khi nâng hạng.

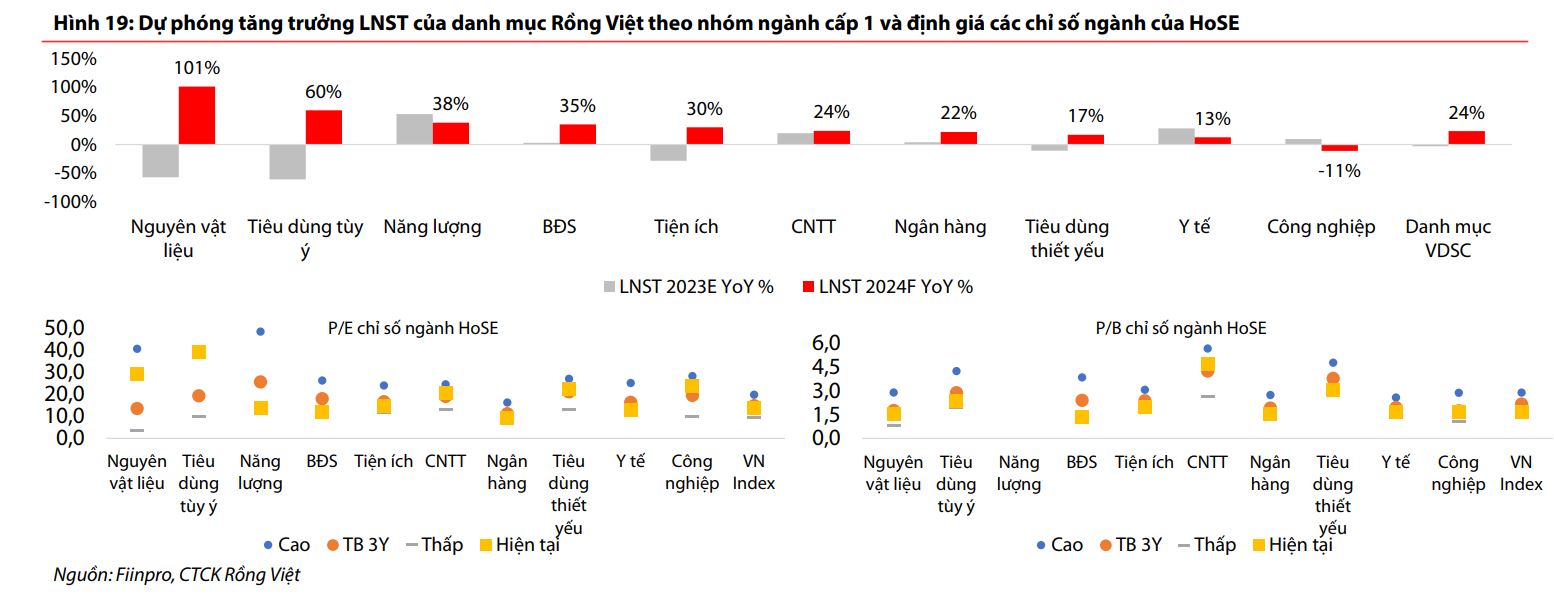

Vê lựa chọn ngành, cổ phiếu cho năm 2024, tăng trưởng dự phóng của tổng LNST toàn danh mục theo dõi của Rồng Việt là 24%. Đóng góp phần lớn vào lợi nhuận và tăng trưởng dự phóng là ngành Ngân hàng, chiếm 74% LNST 2024 toàn danh mục và tăng 22%. Theo sau về mức độ đóng góp lần lượt là ngành tiêu dùng thiết yếu (tăng trưởng dự phóng 15%) và nguyên vật liệu cơ bản (tăng trưởng 101%).

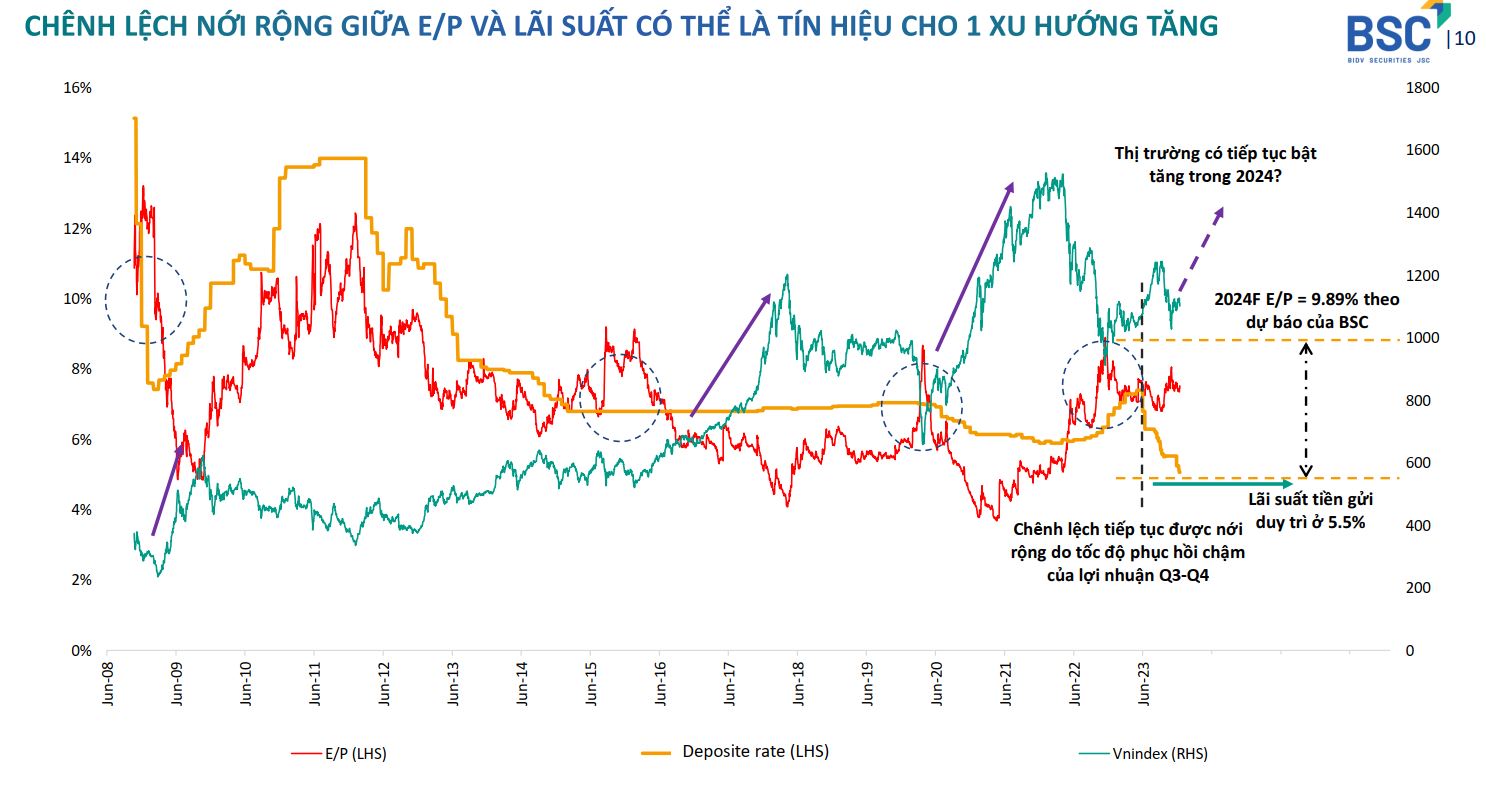

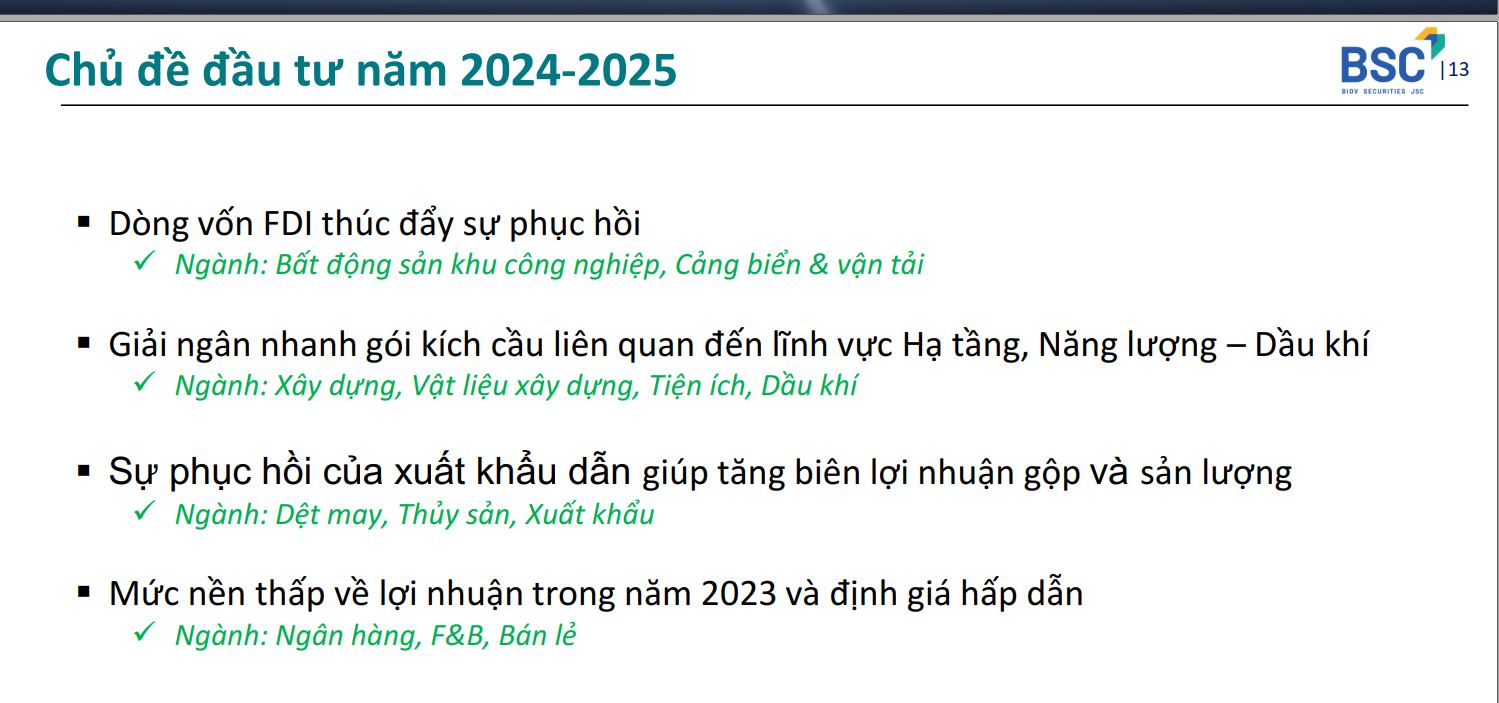

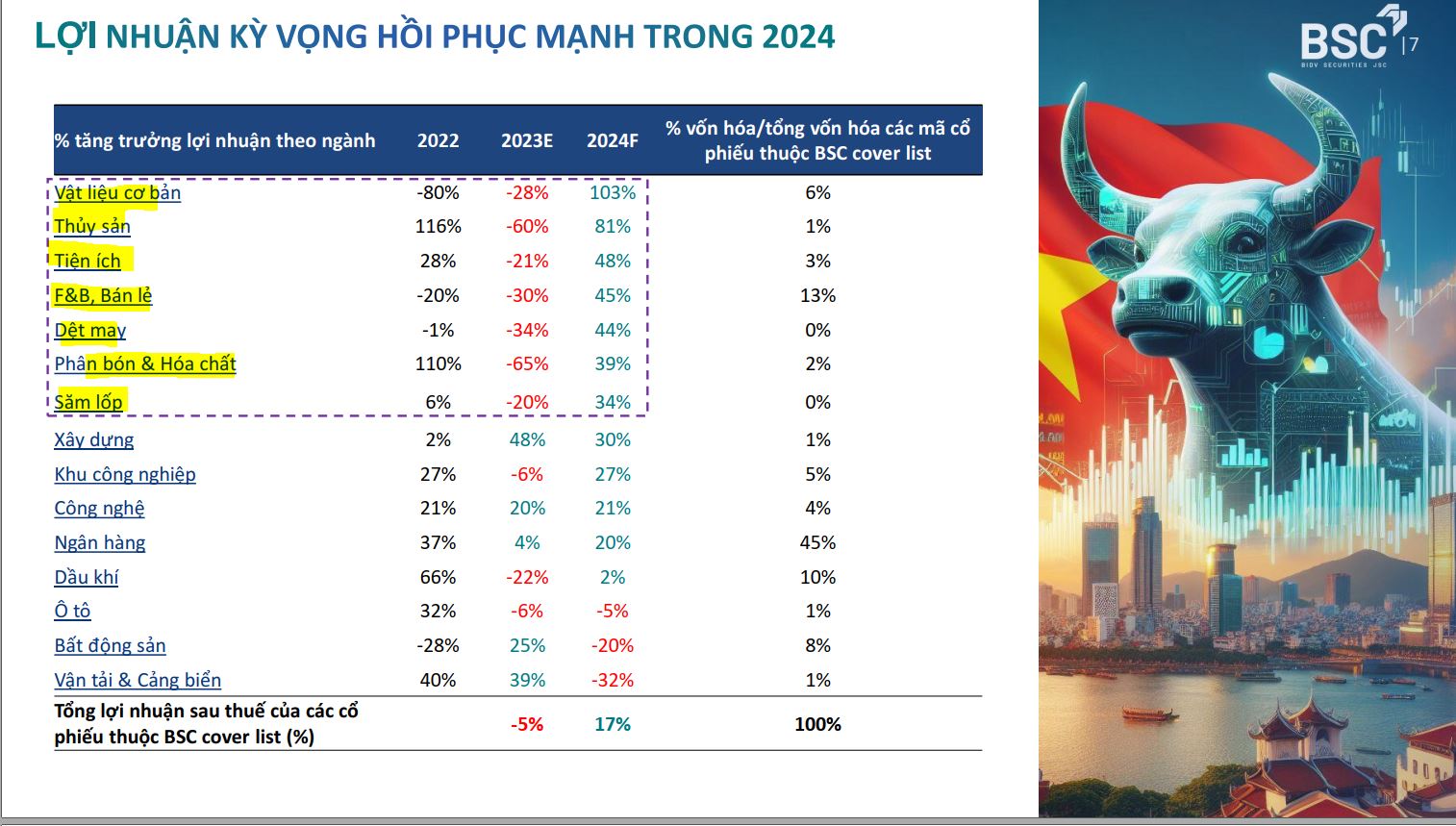

3- BSC:- ĐẦU CHU KỲ HỒI PHỤC

Chênh lệch E/P và lãi suất là tín hiệu cho xu hướng tăng. BSC không đưa ra mục tiêu giá cụ thể cho VN-Index

Về chọn ngành và cổ phiếu: BSC cho rằng nửa đầu năm 2024 là của các cổ phiếu vốn hóa nhỏ, nửa sau là của các cổ phiếu vốn hóa lớn.

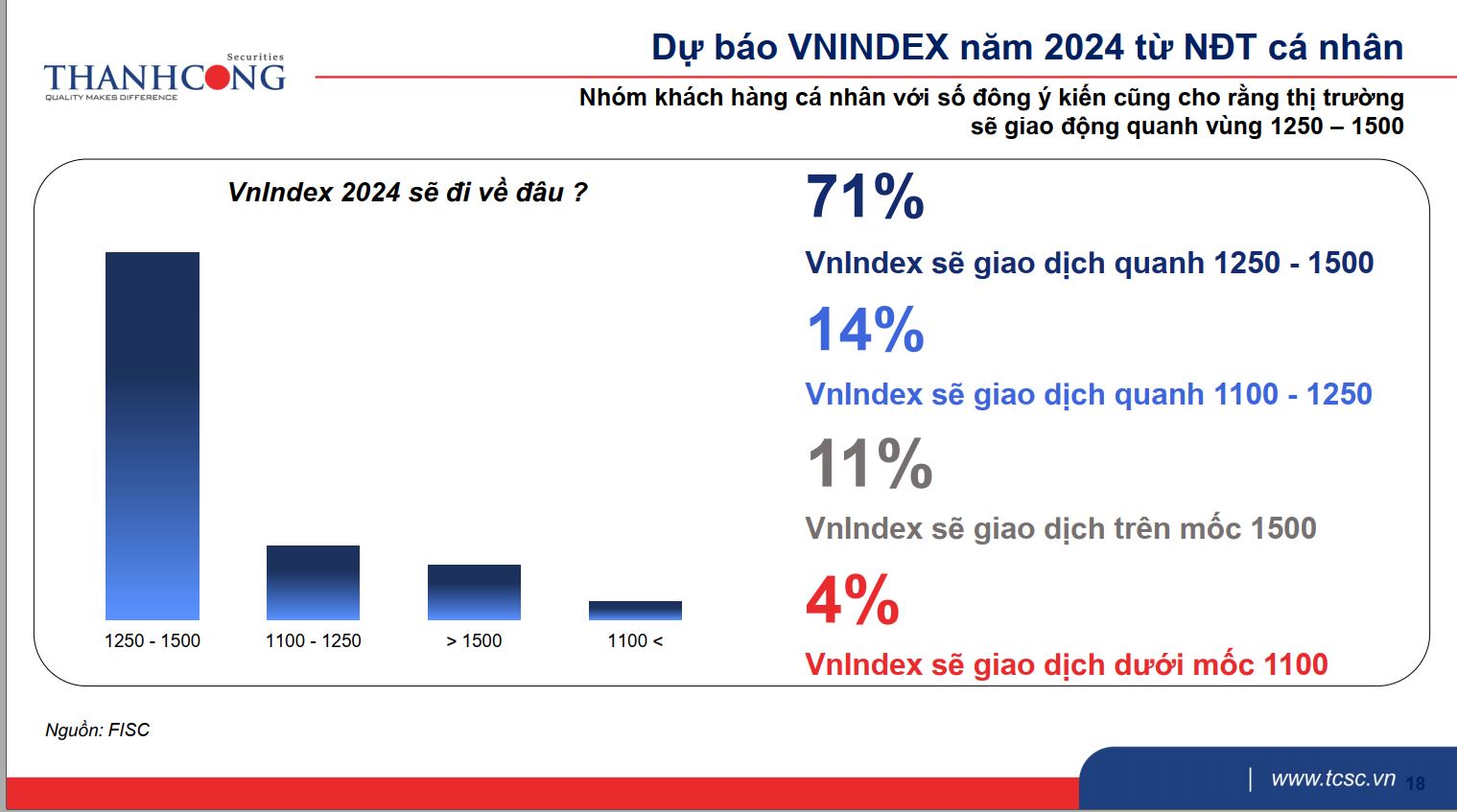

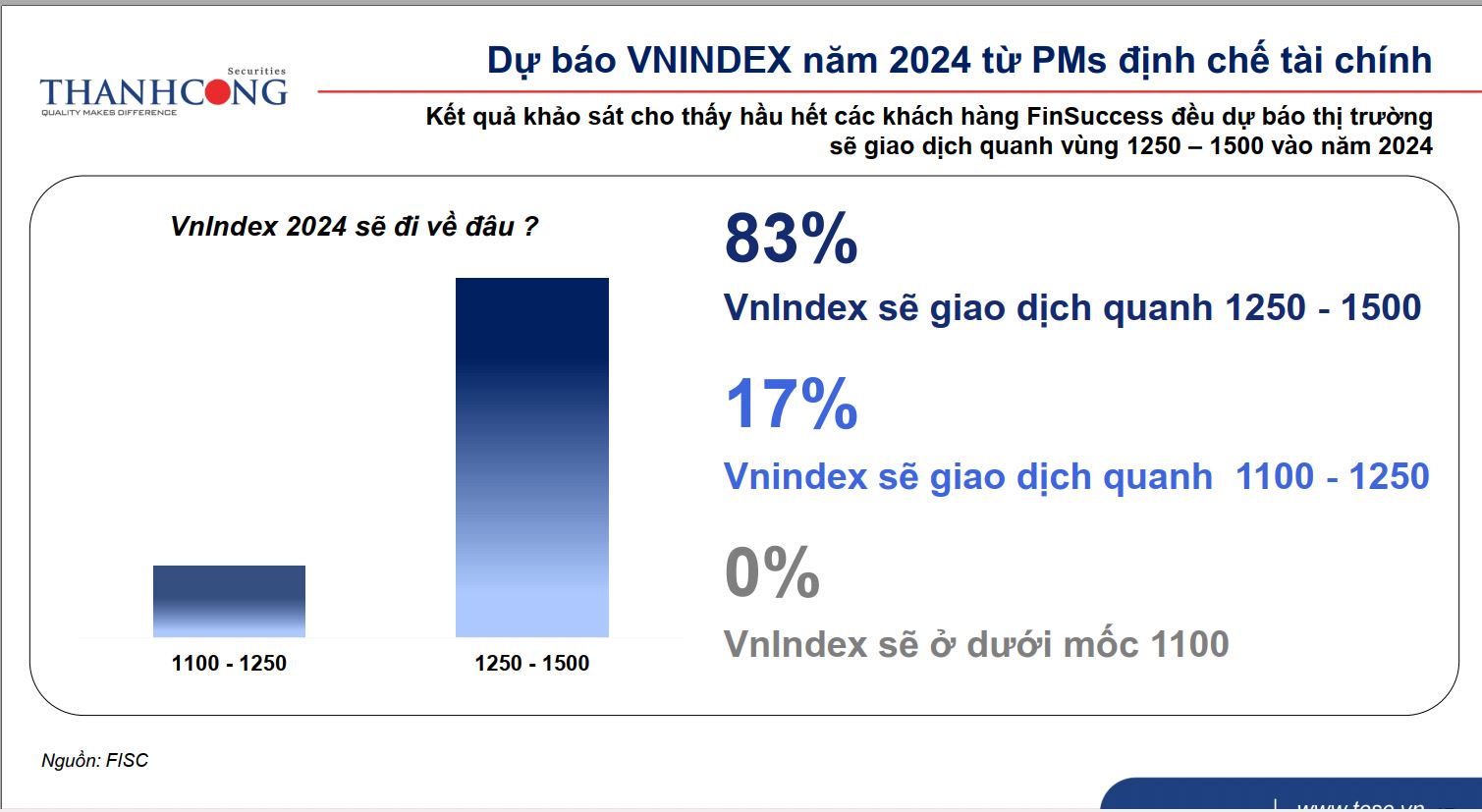

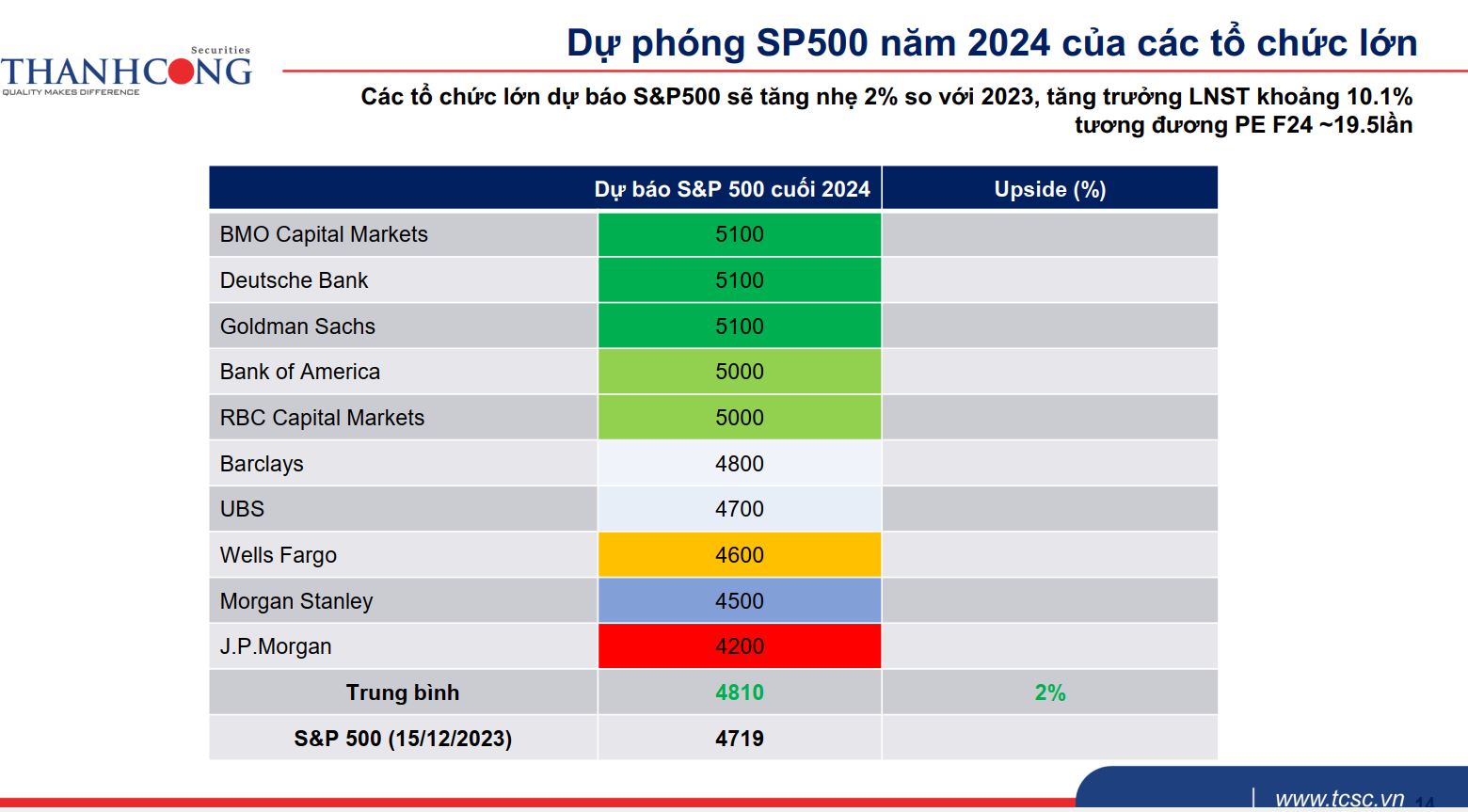

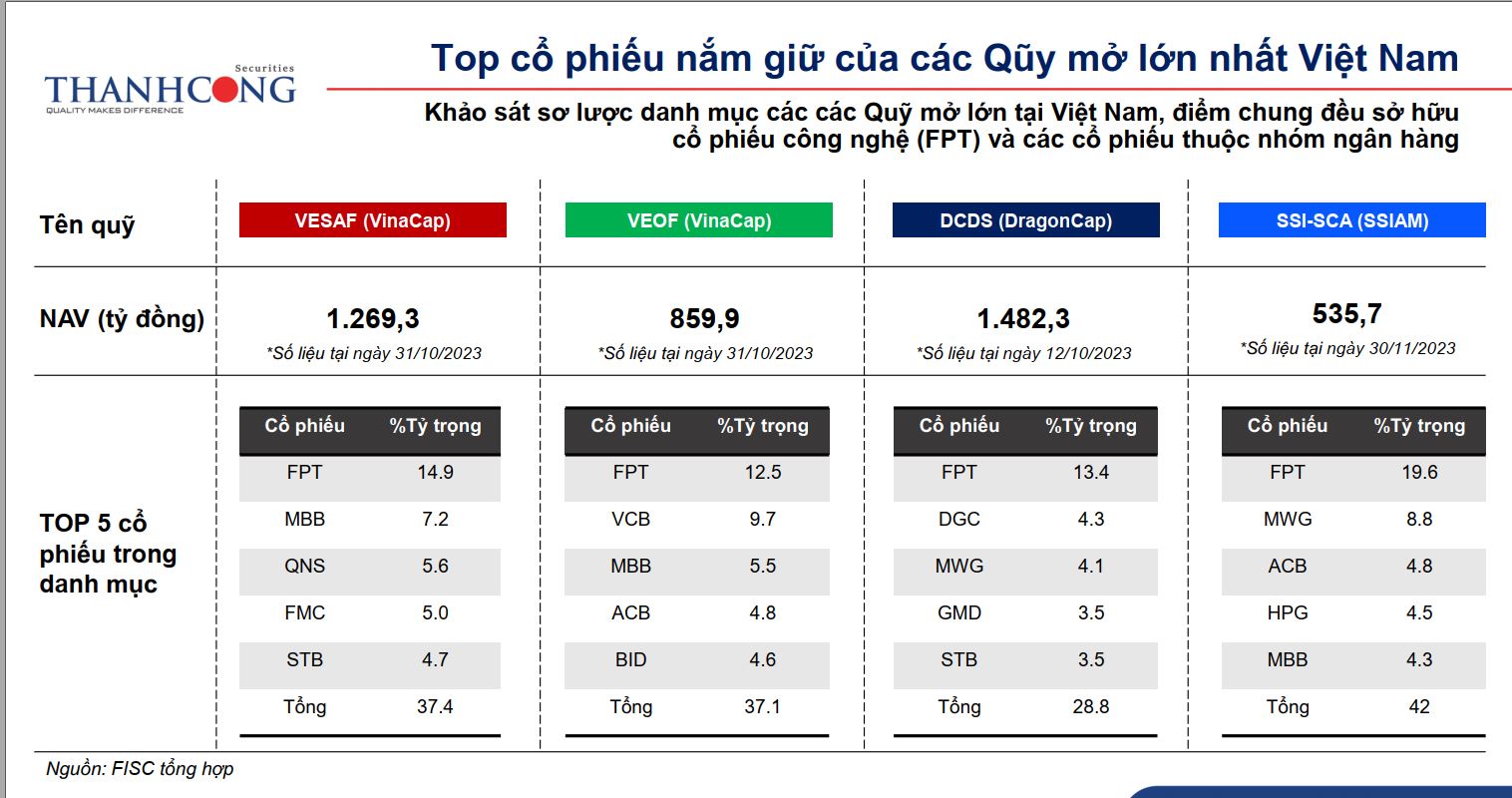

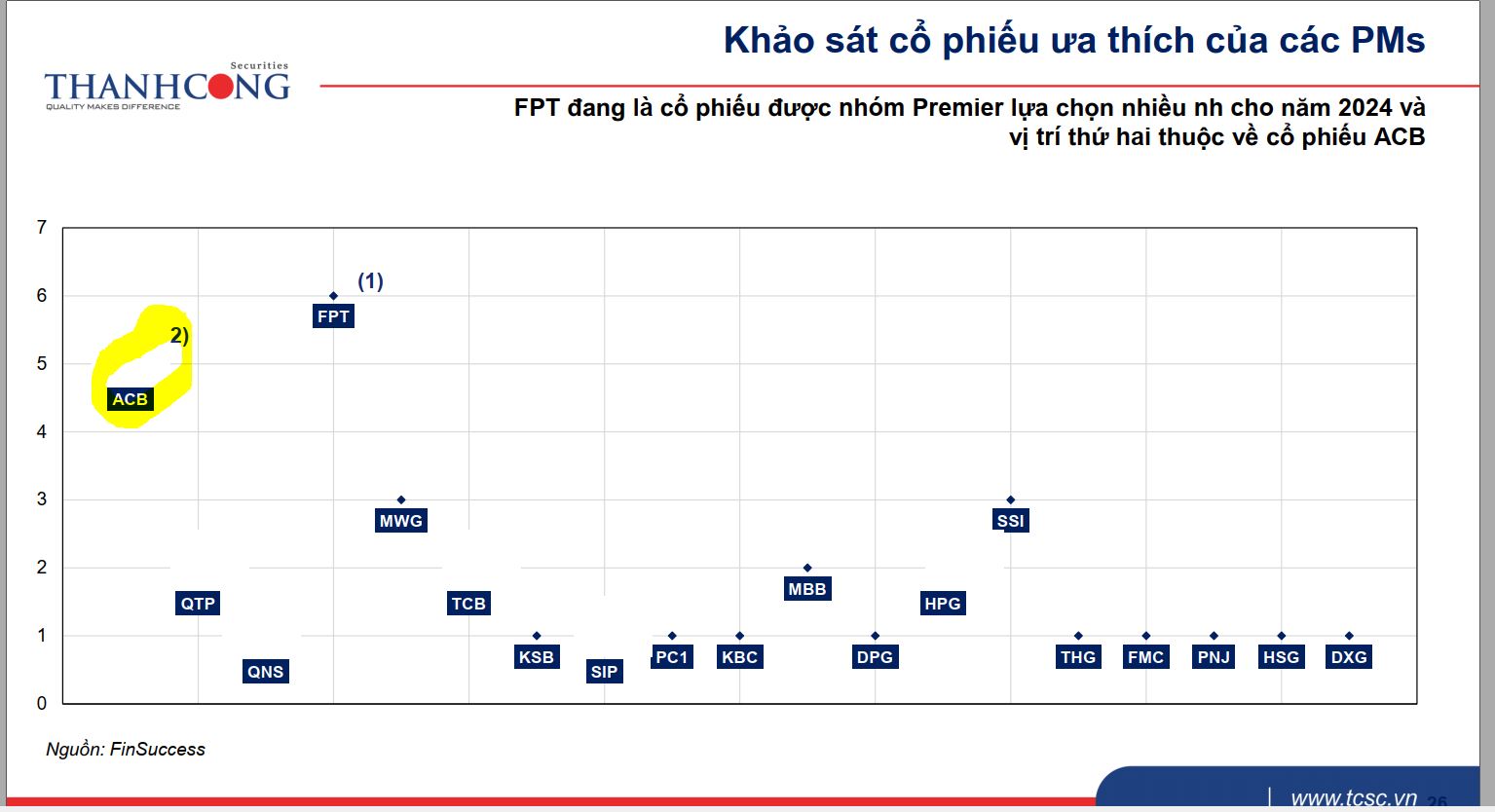

4- Thành Công Securities: GÓC NHÌN CÁC NHÀ QUẢN LÝ QUỸ

CTCK Thành Công tổng hợp các dự phóng của năm 2024 như sau. Trong đó, lạc quan nhất là VN-Index với dự phóng 1,400-1,450 và VCBS thân trọng với 1,250. 80% các mục tiêu giá nằm ở vùng 1,250-1,400

Về các ngành được lựa chọn:

Các quỹ lớn hiện đang nắm giữ nhiều bank

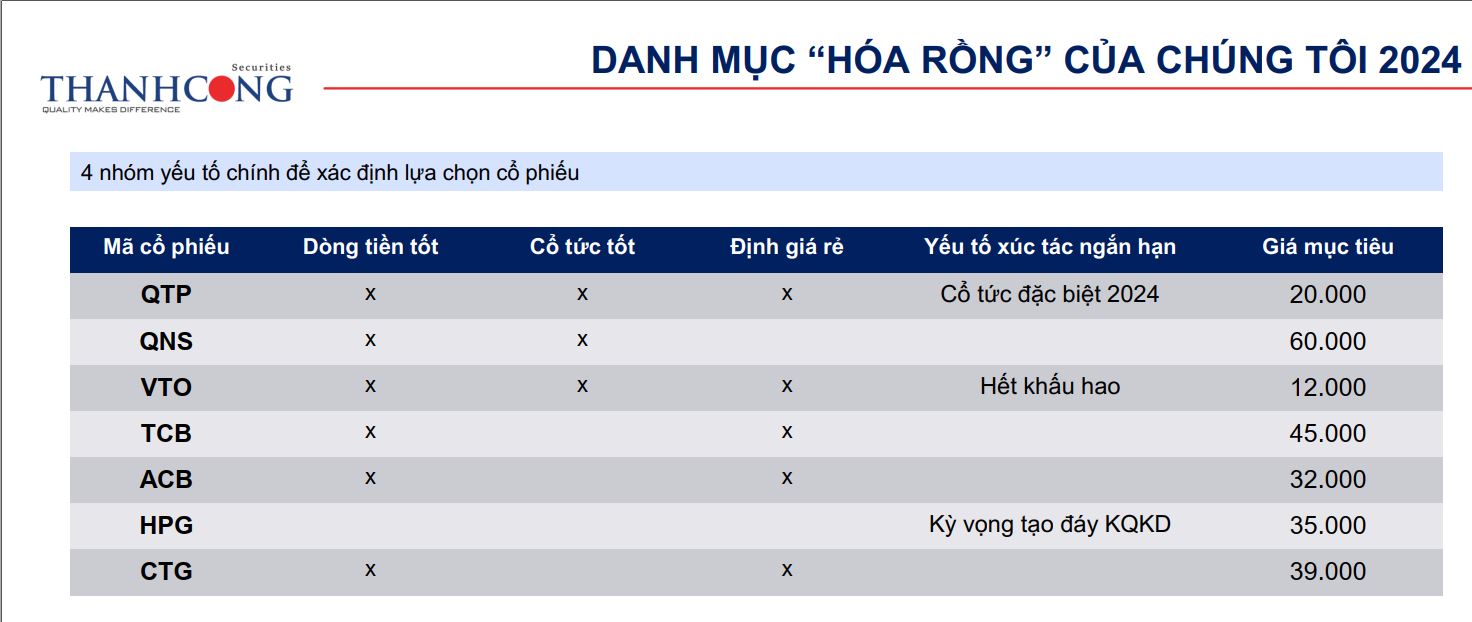

Thành Công Securities đưa ra danh mục hóa rồng của họ

5- MBS- NĂM RỒNG GẶP MÂY

Chúng tôi kỳ vọng VN-Index sẽ tăng lên mức 1250 – 1280 điểm, trên cơ sở lợi nhuận DN niêm yết năm 2024 tăng 16.8% và định giá P/E 12 – 12.5 lần.

Về lựa chọn ngành và cổ phiếu: Những nhóm ngành được công ty chứng khoán này kỳ vọng sẽ dẫn đầu đà tăng trưởng lợi nhuận toàn thị trường trong năm 2024 bao gồm: Bán lẻ (+129%), vật liệu xây dựng (+40%), điện (+39%), ngân hàng (+25%), thực phẩm đồ uống (+24%), công nghệ (+21%).

5-FPTS- TÌM VỀ GIÁ TRỊ THỰC

FPTS năm ngoái nói rằng còn giảm để tạo đáy chu kỳ thứ 5 (sai be bét), thì năm nay thông báo đang ở đầu chu kỳ 6. Mục tiêu giá năm 2024 là 1,400 điểm, và mục tiêu cho toàn chu kỳ số 6 này là 1,700 điểm với dư địa thời gian 15 tháng. (năm nay đổi view sang bullish mạnh rồi ha).

Theo đó, VN-Index vượt ngưỡng tâm lý ngắn hạn 1.130 – 1.140 điểm trong quý 01/2024 sẽ là tín hiệu xác nhận giai đoạn biến động giằng co kết thúc

Tương ứng với kịch bản này, FPTS tìm về nhóm momentum (đà tăng trưởng, ở đây họ gọi là động lượng)

Về chọn ngành và cổ phiếu, FPTS khuyến nghị mua các ngành như: Xây Dựng Hạ Tầng, Nhựa, Bán Lẻ Xăng Dầu, Nhiệt Điện Than, Đường. Công ty không đưa ra danh mục cổ phiếu cụ thể

6- KIM ENG- HAI NỬA CỦA CÂU CHUYỆN

Mục tiêu cơ sở là VN-Index lên 1,250 điểm. Kịch bản lạc quan là 1,420 điểm.

Chúng tôi dự báo hoạt động của thị trường sẽ vẫn duy trì ở mức vừa phải và có biến động đáng kể trong nửa đầu năm 2024 do:

- Các luồng ý kiến trái chiều về đà phục hồi của nền kinh tế: Sự không chắc chắn về tốc độ phục hồi của xuất khẩu và thị trường bất động sản có thể gây ra những cú sốc tạm thời.

- Nửa cuối năm 2024 hứa hẹn bứt phá: Chúng tôi tin rằng cả kinh tế toàn cầu và Việt Nam sẽ tăng tốc đáng kể trong nửa cuối năm. Do đó, thị trường chứng khoán Việt Nam cũng dự kiến sẽ chuyển sang giai đoạn tăng trưởng trong khoảng thời gian này.

Ngoài ra, chúng tôi kỳ vọng việc nâng hạng thị trường của FTSE có thể diễn ra sớm nhất vào tháng 9 năm 2024 hoặc muộn nhất vào tháng 3 năm 2025. Đây sẽ là bước ngoặt quan trọng, thúc đẩy dòng vốn nước ngoài quay trở lại và cải thiện đáng kể thanh khoản thị trường với cơ cấu cân bằng hơn giữa giao dịch của nhà đầu tư tổ chức và cá nhân. Trong kịch bản này, chúng tôi kỳ vọng thị trường có thể được định giá lại cao hơn đáng kể so với kịch bản cơ bản chỉ dựa trên tăng trưởng thu nhập doanh nghiệp.

Thanh khoản thị trường sẽ duy trì tốt và khả năng được thúc đẩy bởi việc FTSE nâng hạng thị trường Việt Nam

Ngân hàng trung ương Việt Nam:

- Dự kiến duy trì lập trường điều hành linh hoạt khi áp lực tỷ giá và lạm phát được kiểm soát.

- Kỳ vọng USD sẽ suy yếu trong năm 2024 do chu kỳ thắt chặt của Fed có vẻ như đã kết thúc.

- Dự báo VND sẽ mạnh lên 1,7% so với USD trong năm 2024 và thêm 0,8% trong năm 2025.

- Về lâu dài, chúng tôi khẳng định lại quan điểm rằng một tài khoản vãng lai dương ổn định sẽ là động lực chính cho sự mạnh lên của VND.

Lạm phát:

- Với việc lạm phát giảm đáng kể ở Mỹ và EU, thậm chí nguy cơ giảm phát ở Trung Quốc, chúng tôi không coi lạm phát là rủi ro chính đối với Việt Nam trong năm nay.

- Dự báo lạm phát ở Việt Nam trung bình khoảng 3,50% trong năm 2024, cao hơn một chút so với 3,25% của năm 2023 nhưng vẫn thấp hơn mức trần mục tiêu của quốc gia là 4,0-4,5%.

Lãi suất:

- Chúng tôi kỳ vọng Ngân hàng trung ương Việt Nam sẽ giảm thêm lãi suất điều hành 50bp trong năm nay, có thể bắt đầu từ quý 2/2024 khi Fed bắt đầu nới lỏng chính sách tiền tệ.

Về chọn ngành và cổ phiếu, các lĩnh vực được ưu tiên:

- Chúng tôi lạc quan về các ngành chu kỳ, đặc biệt là liên quan đến tiêu dùng. Nâng cấp đánh giá ngành bất động sản từ “Tiêu cực” lên “Trung lập”.

- Cổ phiếu khuyến nghị trong kịch bản cơ bản 2024: MWG, PNJ (bán lẻ), VEA (ô tô), FPT (CNTT), MBB, STB (ngân hàng), PVD (năng lượng), VNM (đồ uống) và NLG (bất động sản).

- Khi kịch bản lạc quan diễn ra (ví dụ: thị trường bất động sản phục hồi nhanh hơn từ quý 3/2024 và quá trình nâng hạng thị trường có tiến triển cụ thể), chúng tôi sẽ chuyển trọng tâm sang ngân hàng, bất động sản và cổ phiếu vốn hóa lớn (tham khảo bảng Kịch bản lạc quan bên dưới).

Đọc thêm các bài tổng hợp dự báo 2024

Kịch bản nào cho thị trường chứng khoán năm 2024?

Chứng khoán năm 2024: Nương theo những điểm sáng phục hồi của nền kinh tế