Phân tích Doanh Nghiệp

4 cổ phiếu tiềm năng sau kết quả lợi nhuận quý 4 tích cực: IDC, PVD, VTP, CTD

Tâm điểm chú ý của nhà giao dịch hiện nay là báo cáo lợi nhuận với kỳ vong đánh sóng phục hồi chu kỳ kinh doanh. Báo cáo lợi nhuận có sự bất ngờ tích cực sẽ mang tới động lực cho giá cổ phiếu.

Jesse Stine: Chờ 2-3 Tuần sau khi doanh nghiệp báo cáo lãi khủng

Phản ứng của thị trường chứng khoán đối với một sự kiện công bố báo cáo tài chính thường nói cho bạn biêt nhiều ý nghĩa hơn so với chính bản thân con số lợi nhuận. Nếu kết quả lợi nhuận có vẻ mạnh mẽ nhưng giá cổ phiếu vẫn giảm, các nhà đầu tư có thể lo ngại về tính bền vững của tăng trưởng, chi phí gia tăng hoặc vô số các yếu tố tiêu cực tiềm ẩn khác.

Ngược lại, kết quả lợi nhuận kém hơn so với dự kiến nhưng phản ứng tích cực của giá cổ phiếu có thể có nghĩa là tương lai của công ty tươi sáng bất chấp sự yếu kém bất ngờ.

Tôi phát hiện rằng nhiều siêu cổ phiếu mạnh nhất mang đến điểm mua rủi ro thấp tuyệt vời trong vòng 2 – 3 tuần sau khi có thông báo khoản lãi khủng, đột biến. Sau khi sự hưng phấn với khoản lợi nhuận đột biến qua đi, dòng tiền ngờ nghệch bắt đầu chuyển sang “cổ phiếu nóng” tiếp theo. Khi sự hào hứng lắng xuống, Siêu cổ phiếu sẽ điều chỉnh trong vài tuần với khối lượng giảm dần.

Giai đoạn hạ nhiệt này có thể là cú giảm thẳng về khoảng trống, hoặc chỉ là giai đoạn xây nền giá vững chắc. Chúng ta không thể đoán được cổ phiếu sẽ phản ứng ra sao với thông tin lợi nhuận. Điều chúng ta biết là có điểm mua rủi ro cực thấp tại thời gian 2 – 3 tuần sau khoảng trống phá vỡ (breakout gap). Nếu bạn muốn tìm điểm mua có rủi ro cực thấp, bạn phải cho cổ phiếu thời gian để hạ nhiệt bớt, và mở to mắt lên mà xem, điểm mua có rủi ro thấp sắp hiện ra kìa.

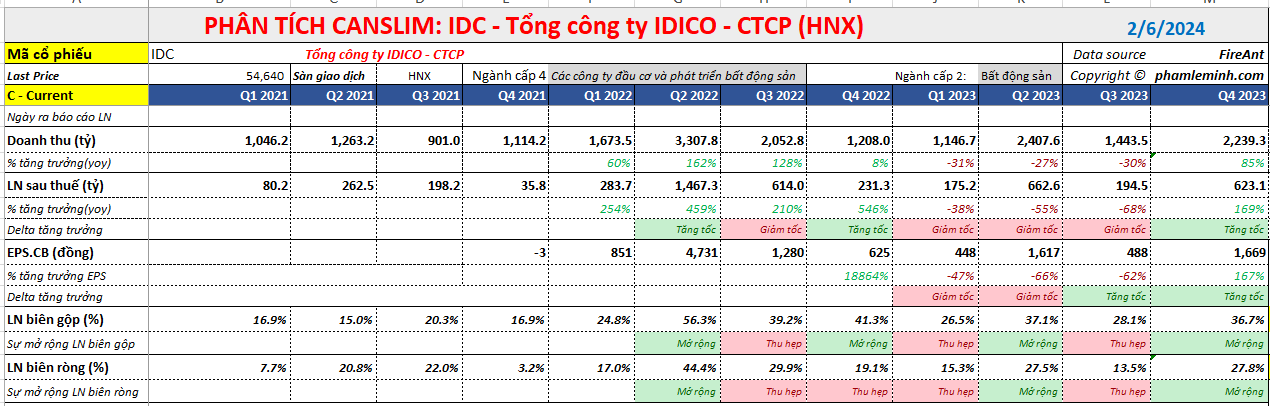

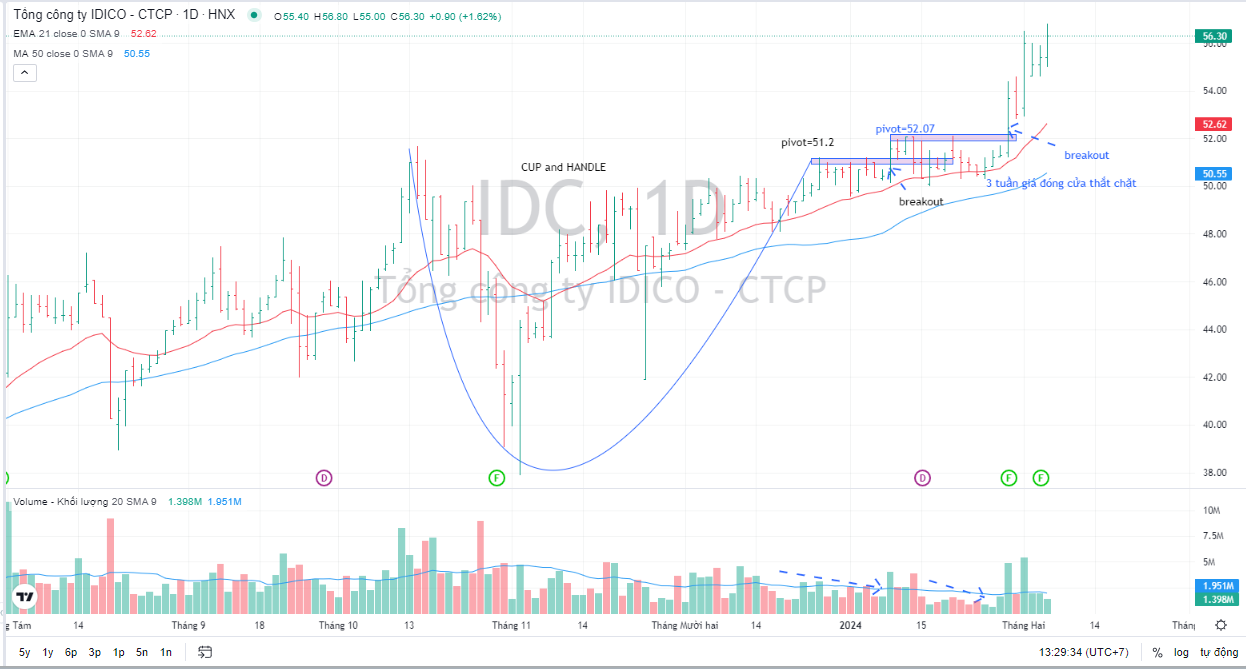

1- IDC: Lãi ròng quý 4 tăng +167% yoy nhờ ghi nhận doanh số cho thuê đất KCN cao hơn kỳ vọng (106 ha so với dự kiến 70 ha)

Trước khi công bố lợi nhuận quý 4, nhiều CTCK không đánh giá cao khả năng tăng giá của IDC vì cho rằng giá đã phản ánh đầy đủ triển vọng tăng trưởng. Tuy nhiên, Elibook Team lại cho rằng, khó có thể phản ánh đầy đủ triển vọng lợi nhuận khi mà công ty có quỹ đất gần 700 ha ở tại các vị trí đắc địa.

✅VCSC đánh giá IDC – Doanh số cho thuê đất KCN trong năm 2023 đạt mức cao; KCN Tân Phước 1 dự kiến sẽ được phê duyệt đầu tư vào đầu năm 2024 –

Chúng tôi đã tham dự cuộc họp NĐT vào ngày 02/02 của IDC, những điểm chính của cuộc họp như sau:

💥 Cho thuê đất KCN: Trong năm 2023, IDC đã đạt được doanh số cho thuê đất KCN theo hợp đồng và Biên bản ghi nhớ là 170 ha (vượt dự báo của chúng tôi là 138 ha và vượt mục tiêu năm 2023 của IDC là 128 ha). Trong 170 ha đất KCN cho thuê, doanh số cho thuê tại các KCN Hựu Thạnh, Phú Mỹ 2, Quế Võ 2, Cầu Nghìn, Phú Mỹ 2 mở rộng và KCN Mỹ Xuân A lần lượt đạt 62 ha, 54 ha, 19 ha, 18 ha, 14 ha và 3 ha. Các khách hàng FDI lớn đã ký Biên bản ghi nhớ/hợp đồng với IDC trong năm 2023 bao gồm Hyosung và PepsiCo.

💥 Ghi nhận bàn giao KCN: IDC đã ghi nhận doanh thu bàn giao 106 ha đất KCN vào năm 2023, bao gồm (1) 73 ha từ doanh số bàn gian đất từ hợp đồng được ký trong năm 2022 và 2023, và (2) 33 ha từ việc ghi nhận doanh thu hồi tố KCN tại KCN Quế Võ 2. Do đó, chúng tôi ước tính lượng backlog chưa ghi nhận vào cuối năm 2023 lên tới 156 ha (hơn 30 ha từ các Biên bản ghi nhớ trong năm 2022 và 126 ha từ các hợp đồng/Biên bản ghi nhớ trong năm 2023).

💥Giá thuê: Giá cho thuê trung bình tại thời điểm cuối năm 2023 tại các khu công nghiệp Hựu Thạnh, Quế Võ 2 và Cầu Nghìn tăng lần lượt 6%, 3% và 18% YoY, lên lần lượt hơn 148 USD/m2, 119 USD/m2 và 77 USD/m2. Trong khi đó, giá cho thuê của các KCN Phú Mỹ 2 và Phú Mỹ 2 mở rộng nhìn chung vẫn giữ nguyên ở mức lần lượt là hơn 124 USD/m2 và 126 USD/m2.

💥 Gia tăng quỹ đất KCN: IDC có kế hoạch mở rộng tổng diện tích quỹ đất thêm 2,430 tới 2,820 ha trong 5 năm tới. Trong đó, công ty đang chờ phê duyệt đầu tư cuối cùng cho KCN Tân Phước 1 (470 ha, tại tỉnh Tiền Giang) và dự kiến sẽ được phê duyệt đầu tư trong đầu năm 2024 – phù hợp với kỳ vọng của chúng tôi. Tại cuộc họp NĐT, công ty cũng cho biết, KCN Vinh Quang (Hải Phòng) đã hoàn thành quy hoạch 1/2000 và dự kiến sẽ được phê duyệt đầu tư trong năm 2025. Chúng tôi chưa đưa dự án KCN Vinh Quang vào định giá.

💥 Nhìn chung, doanh số cho thuê và bàn giao đất KCN của IDC trong năm 2023 vượt kỳ vọng của chúng tôi. Chúng tôi nhận thấy tiềm năng tăng trưởng đối với dự báo LNST sau lợi ích CĐTS năm 2024 của chúng tôi (dù cần thêm đánh giá chi tiết) vì lượng backlog có thể ghi nhận vào cuối năm 2023 (khoảng 156 ha) cao hơn dự báo trước đây của chúng tôi là 98 ha. Kế hoạch lợi nhuận và doanh số cho thuê đất KCN năm 2024 chưa được công bố.

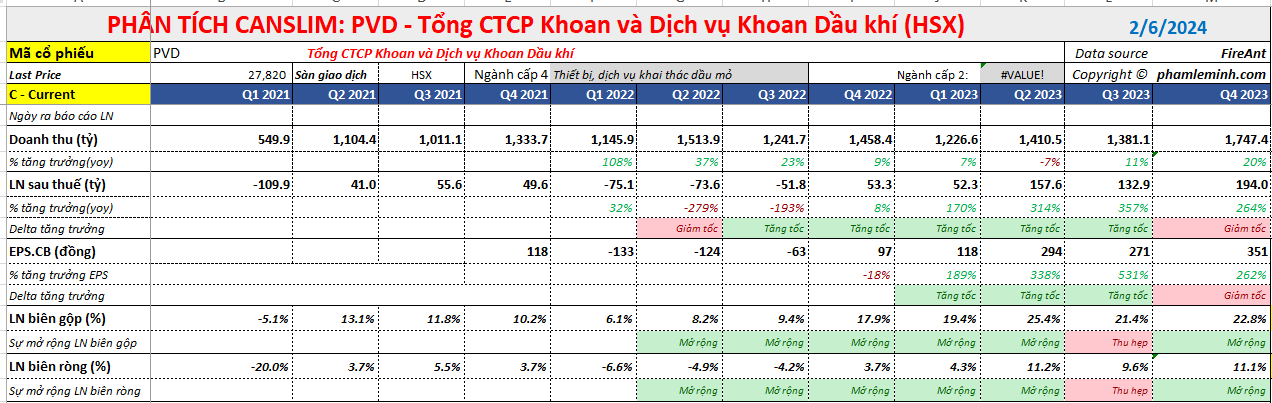

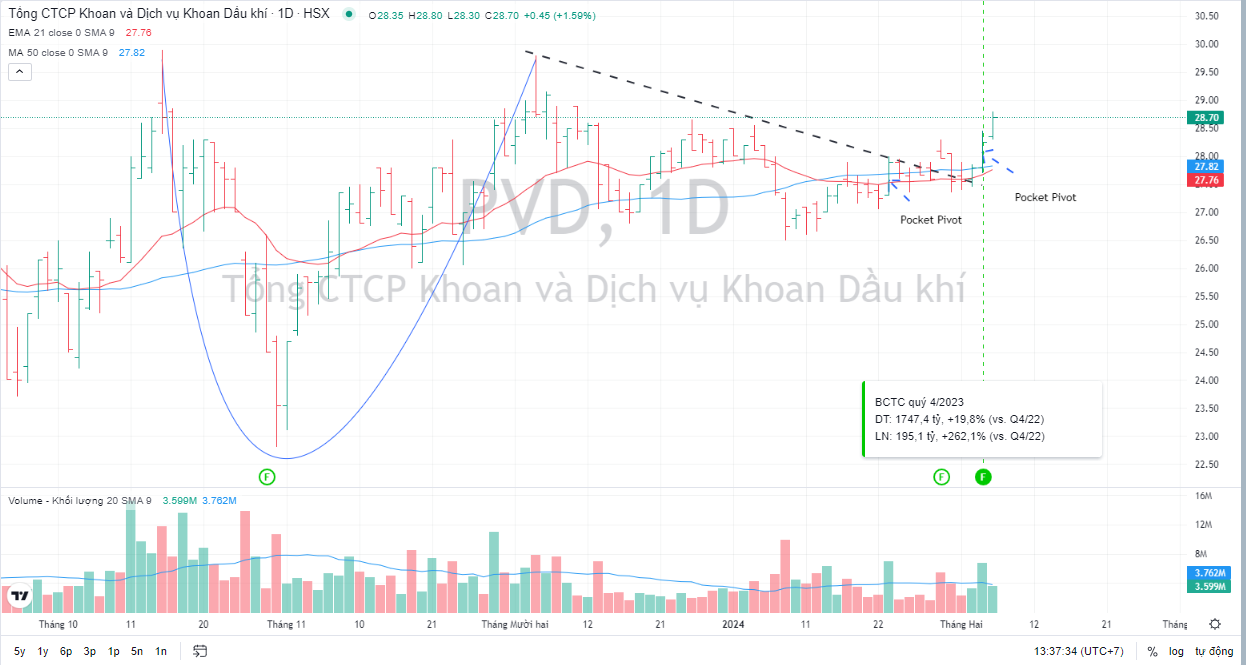

2- PVD- Lãi ròng quý 4 gấp 2.6 lần cùng kỳ

– Ban lãnh đạo tin tưởng rằng công ty sẽ có thể mua được 1 giàn khoan tự nâng mới trong thời gian tới. Vốn đầu tư ước tính cho giàn khoan mới này là dưới 90 triệu USD (thấp hơn 25% so với ước tính của chúng tôi).

– PVD dự kiến thành lập liên doanh tại Việt Nam hoặc nước ngoài để đầu tư thêm 1 giàn khoan mới nữa. Thông tin chi tiết hơn vẫn chưa được công bố.

– PVD có kế hoạch đầu tư thiết bị để thực hiện các dịch vụ liên quan đến giếng khoan nhằm chuẩn bị cho các công việc liên quan đến giếng khoan tiềm năng từ Lô B và thị trường nước ngoài. Khoảng 900 giếng tại dự án Lô B là nhu cầu mạnh mẽ cho các dịch vụ liên quan đến giếng khoan.

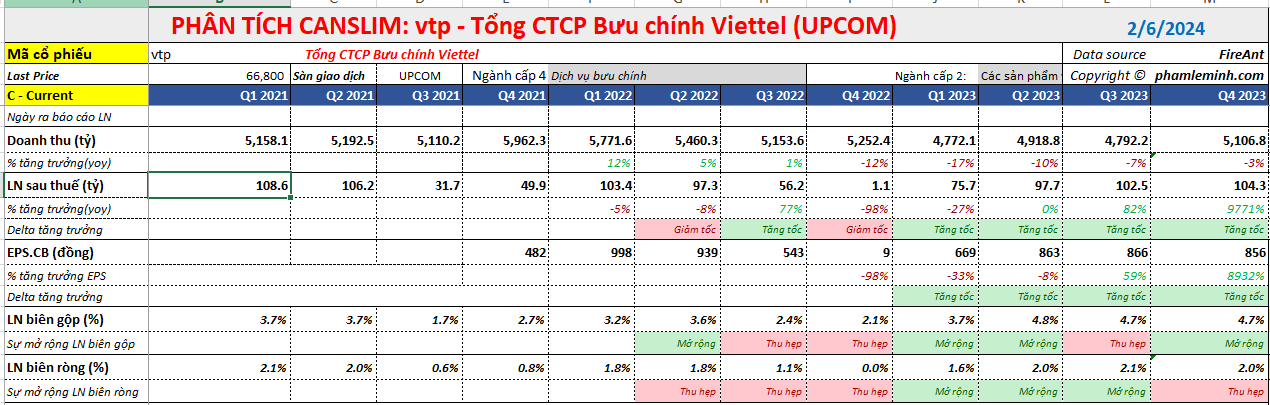

3- VTP: Lãi ròng quý 4 đạt 104 tỷ (cùng kỳ lỗ 1 tỷ) nhờ sử dụng công nghệ làm tiết giảm chi phí

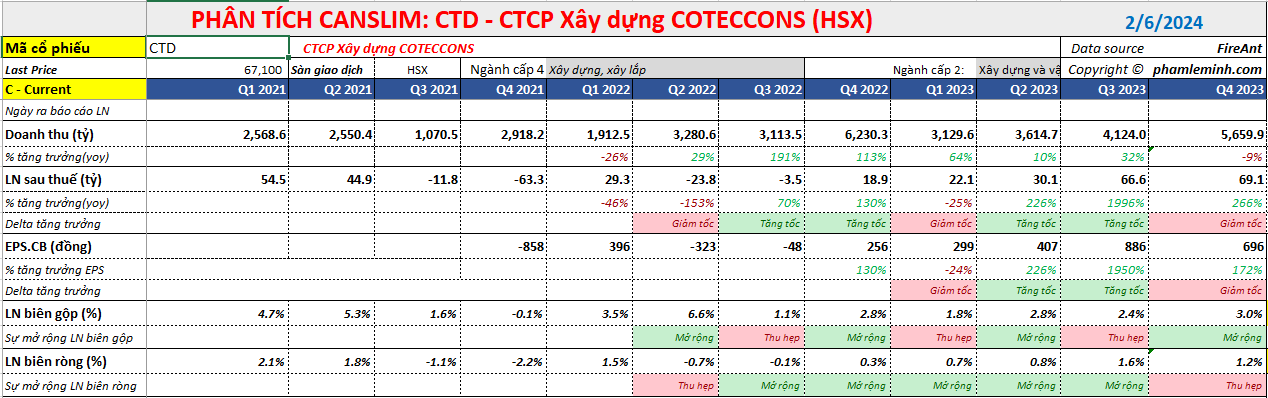

4- CTD lãi quý 4 cao nhất triều đại chủ tịch Bolat