Phân tích Doanh Nghiệp

HDG: Đón sóng bất động sản với Charm Villas và kỳ vọng phục hồi mảng năng lượng

Tập đoàn Hà Đô (HDG) đang đứng trước một năm 2025 đầy hứa hẹn với những tín hiệu tích cực từ cả mảng bất động sản và năng lượng. Các công ty chứng khoán hàng đầu như VCBS, BSC, Vietcap và BVSC đều đưa ra những đánh giá lạc quan về triển vọng của HDG, đặc biệt là nhờ vào việc mở bán giai đoạn 3 của dự án Charm Villas và áp lực trích lập cho nhà máy năng lượng giảm bớt.

Mở bán HaDo Charm Villas GDD3 và áp lực giảm bớt từ mảng năng lượng

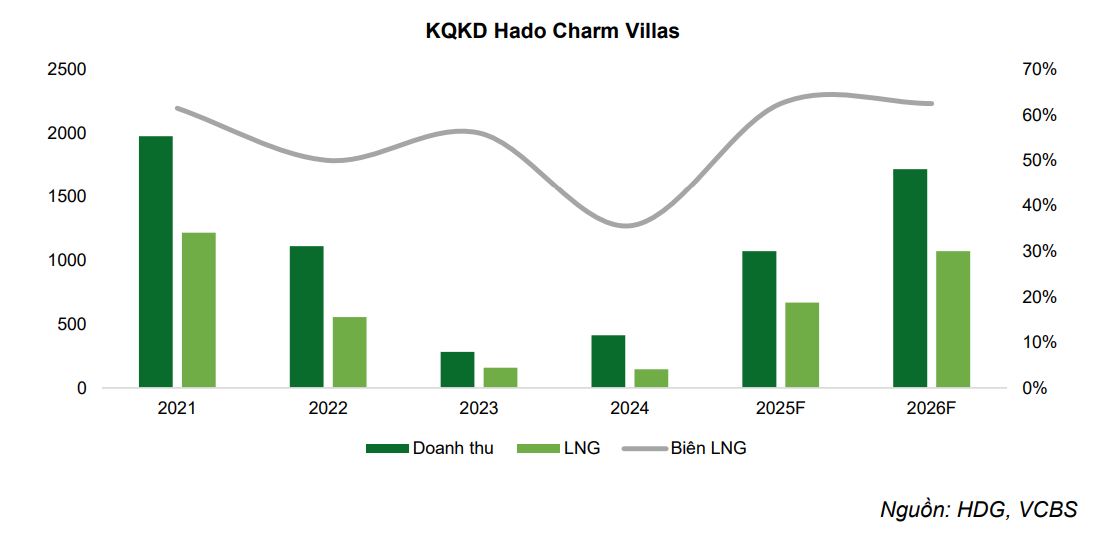

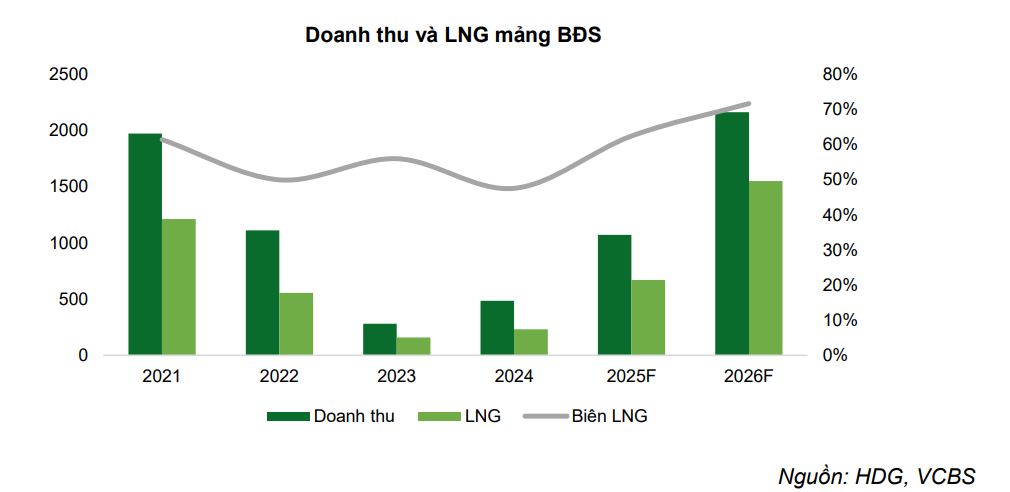

- Charm Villas – Động lực tăng trưởng chủ chốt năm 2025: Dự án Charm Villas dự kiến mở bán 30 căn biệt thự trong tổng số 175 căn còn lại vào Quý 2/2025. Sự sôi động trở lại của thị trường bất động sản phía Tây Hà Nội, đặc biệt sau đợt mở bán thành công của Vinhomes Đan Phượng, tạo cơ sở vững chắc cho kỳ vọng về doanh số và giá bán tích cực cho Charm Villas (ước tính 130-150 triệu đồng/m2). Các sản phẩm còn lại sẽ được mở bán và ghi nhận doanh thu dần trong giai đoạn 2025-2027, trở thành nguồn đóng góp dòng tiền chính cho HDG trong khi chờ các dự án khác được tháo gỡ pháp lý.

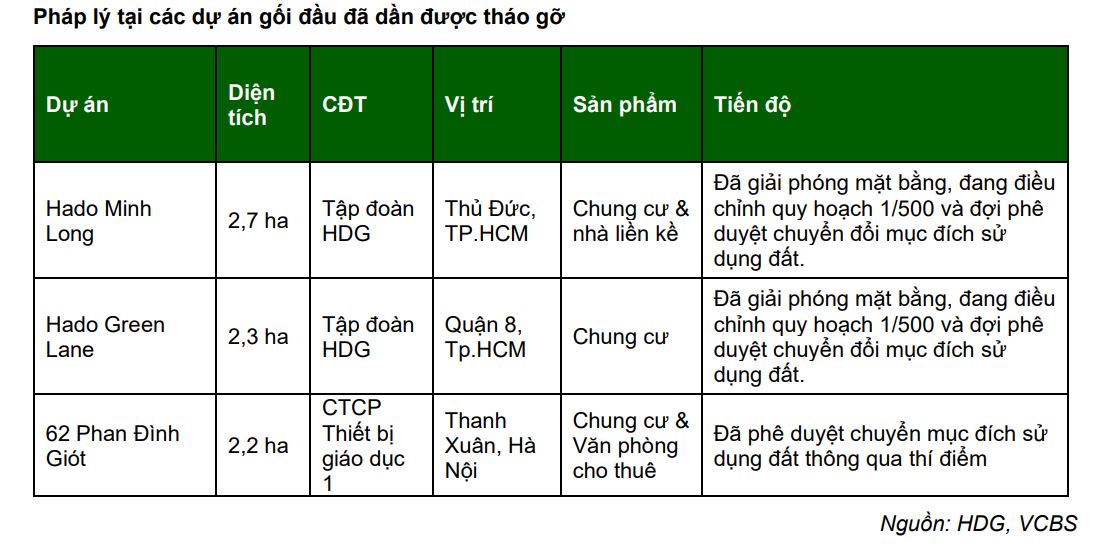

- Pháp lý các dự án gối đầu dần được tháo gỡ: Sau khi Hà Nội công bố danh sách các dự án đủ điều kiện tháo gỡ (bao gồm dự án Phan Đình Giót của HDG), VCBS kỳ vọng TP. Hồ Chí Minh cũng sẽ sớm đưa ra danh sách tương tự trong năm 2025, giúp tháo gỡ vướng mắc cho các dự án trọng điểm như Hado Minh Long và Hado Green Lane. Đây là những dự án nằm ở khu vực trung tâm TP.HCM với quỹ đất khan hiếm, hứa hẹn sẽ mang lại doanh số tích cực và dòng tiền quan trọng từ năm 2026 trở đi, bổ sung cho Charm Villas khi dự án này dần hoàn tất bàn giao.

- Mảng năng lượng: Giảm áp lực trích lập và triển vọng cải thiện:

- Thủy điện: Sản lượng thủy điện dự kiến tăng trưởng trong 6 tháng đầu năm 2025 nhờ mức nền thấp cùng kỳ và dự báo tổng lượng mưa tại khu vực Trung Trung Bộ (nơi tập trung 75% công suất nhà máy của HDG) cao hơn mức trung bình.

- Điện mặt trời: HDG đã hoàn tất việc trích lập dự phòng cho nhà máy Hồng Phong 4, loại bỏ một rủi ro đáng kể. Tuy nhiên, dự án Infra SP1 vẫn tiềm ẩn rủi ro điều chỉnh giá bán điện và phải trích lập dự phòng do chưa có văn bản chấp thuận nghiệm thu công trình.

- Dài hạn: HDG tiếp tục định hướng mở rộng công suất điện gió và điện mặt trời. Mặc dù quy trình pháp lý kéo dài, giá bán điện kỳ vọng sẽ cải thiện trong tương lai nhờ đề xuất mức giá mới cao hơn từ Bộ Công Thương. Phân khúc hóa chất cũng được kỳ vọng đóng góp đáng kể.

Định giá và Khuyến nghị

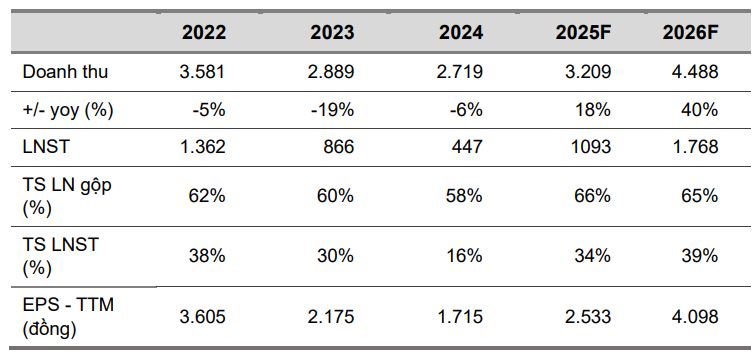

- VCBS (25.5.2025): Ước tính doanh thu 2025 đạt 3,209 tỷ đồng (+18% YoY) và lợi nhuận sau thuế 1,093 tỷ đồng (+144% YoY), tương ứng EPS 2,533 đồng/cổ phiếu. VCBS đưa ra khuyến nghị MUA với giá hợp lý là 33,773 VNĐ/cổ phiếu.

- Vietcap (19.5.2025) tăng giá mục tiêu thêm 8.7% lên 33,700 đồng/cổ phiếu và nâng khuyến nghị từ KHẢ QUAN lên MUA. Vietcap dự phóng LNST-CĐTS năm 2025 tăng gấp 2.3 lần YoY lên 797 tỷ đồng, chủ yếu nhờ lợi nhuận từ mảng năng lượng tăng gấp 3.3 lần YoY và mảng bất động sản tăng gấp 3.2 lần YoY. Vietcap cũng gỡ bỏ mức chiết khấu rủi ro pháp lý 10% đối với tổng giá trị vốn chủ sở hữu của HDG, cho rằng rủi ro đã được phản ánh đầy đủ.

- BVSC (9.5.2025) duy trì khuyến nghị OUTPERFORM với giá mục tiêu mới 34,100 đồng/CP (+41.2% tiềm năng tăng giá), cao hơn 7% so với báo cáo trước. BVSC dự báo doanh thu thuần và LNST-CĐTS năm 2025 lần lượt đạt 3,130 tỷ đồng (+15% YoY) và 590 tỷ đồng (+69% YoY).

- BSC (6.5.2025) khuyến nghị MUA với giá mục tiêu 31,400 đồng/CP. BSC dự phóng doanh thu và LNST-CĐTS năm 2025 lần lượt đạt 2,947 tỷ VND (+8% YoY) và 844 tỷ VND (+140% YoY). Định giá EV/EBITDA của HDG hiện tại chỉ hơn 7 lần, mức thấp nhất trong 2 năm gần đây, phản ánh các kịch bản xấu nhất cho mảng năng lượng và bất động sản.

HDG chờ mở bán Hado Charm Villas 3, thời khắc khó khăn nhất cho mảng năng lượng đã qua!

Elibook Team cho rằng, với những động lực tăng trưởng rõ nét từ mảng bất động sản, đặc biệt là dự án Charm Villas, và sự phục hồi kỳ vọng của mảng năng lượng, HDG đang có triển vọng tích cực trong năm 2025.

Việc các công ty chứng khoán lớn đồng loạt đưa ra khuyến nghị MUA cho thấy niềm tin vào khả năng sinh lời và tiềm năng tăng trưởng của Tập đoàn Hà Đô.

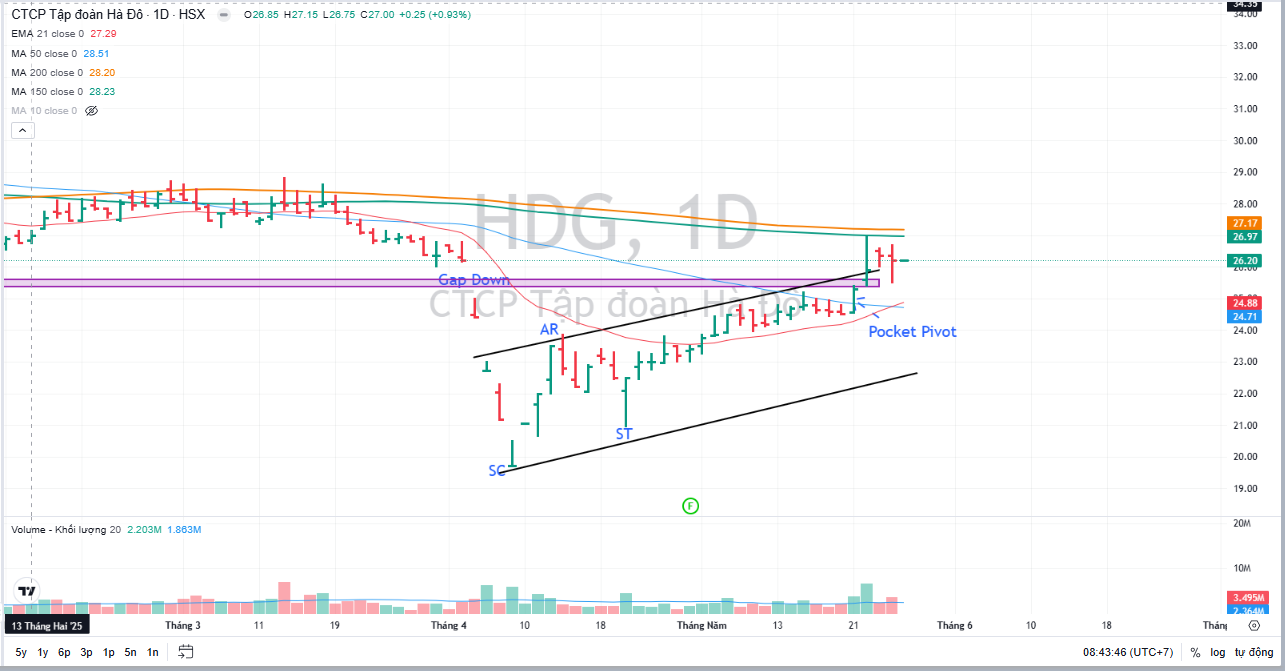

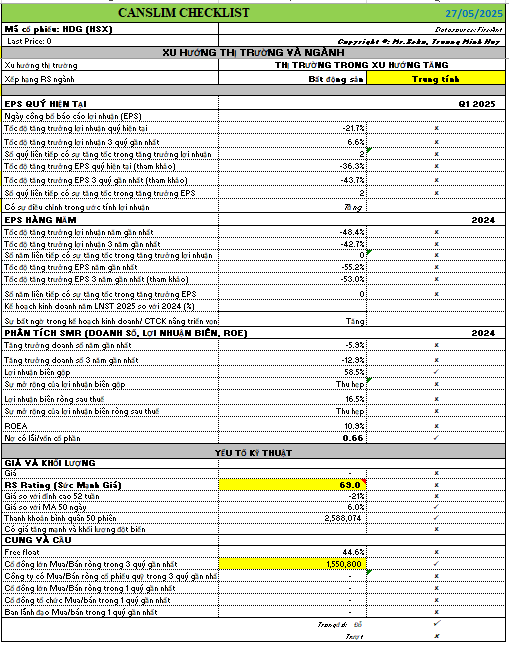

Trên đồ thị, RS của HDG là 69, nằm trong số các cổ phiếu hoạt động trung bình trên thị trường. So với các công ty trong ngành BĐS, HDG đang hoạt động kém hơn như TCH, hay các công ty có dự án bất động sản như VCG, DPG.

Ngày 21.5.2025, HDG có điểm mua Pocket Pivot.