Phân tích Doanh Nghiệp

Coteccons (CTD) Đang Đối Mặt Với Thách Thức Biên Lợi Nhuận Gộp Mỏng

CTCP Xây dựng Coteccons (HOSE: CTD) đang trong quá trình phục hồi lợi nhuận sau giai đoạn khó khăn, tuy nhiên vẫn đối mặt với áp lực lớn về biên lợi nhuận gộp do giá vật liệu tăng cao và sự cạnh tranh gay gắt trong ngành. Mặc dù backlog dự án vẫn dồi dào, vị thế vững chắc trong đầu tư công và bất động sản nhà ở, cùng nền tảng tài chính lành mạnh, nhưng Elibook cho rằng triển vọng tăng trưởng của CTD đang chậm hơn so với kỳ vọng trước đây.

Kết quả Quý 3/NĐTC 2024-2025: Lợi nhuận giảm sút do biên lợi nhuận thu hẹp

Trong Quý 3 của niên độ tài chính (NĐTC) 2024-2025 (kết thúc vào tháng 3/2025), CTD ghi nhận doanh thu 5,003 tỷ đồng (+7.2% YoY, nhưng giảm 27.3% QoQ) và lợi nhuận ròng đạt 57 tỷ đồng (-45.5% YoY, giảm 46.2% QoQ).

Điều này đã chấm dứt chuỗi tăng trưởng hai con số cao của CTD trong 7 quý liên tiếp trước đó.

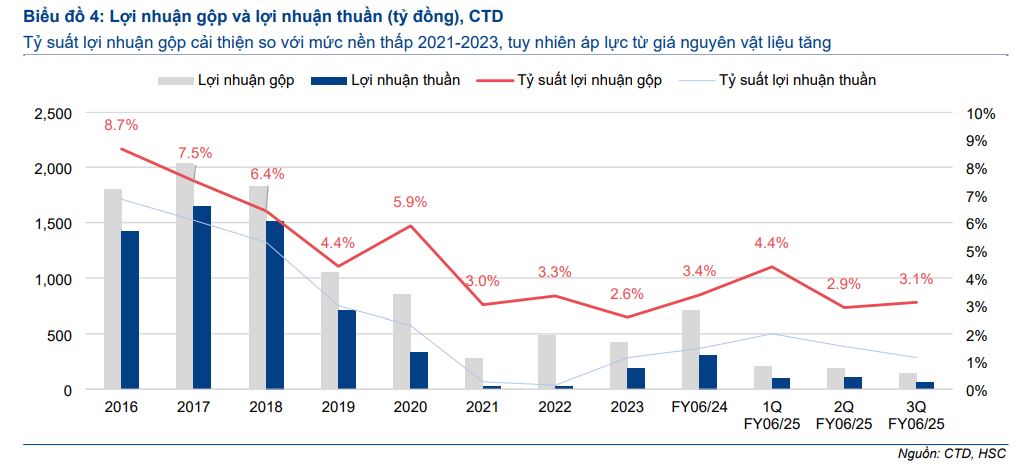

Kết quả này thấp hơn kỳ vọng của HSC, chủ yếu do biên lợi nhuận gộp giảm mạnh từ 4.7% cùng kỳ xuống còn 3.1%. Biên lợi nhuận gộp 9 tháng đầu NĐTC 2024-2025 cũng chỉ đạt 3.1%, thấp hơn mục tiêu 4% của công ty.

Hạ dự báo lợi nhuận cho giai đoạn 2024-2027: Áp lực chi phí và cạnh tranh

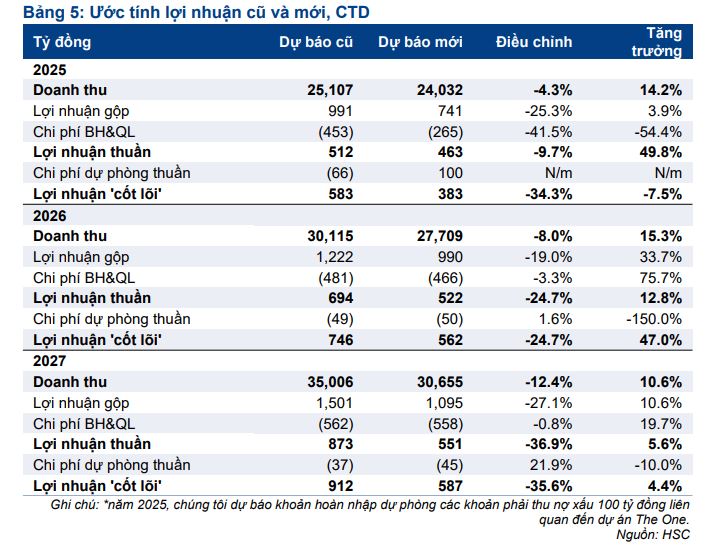

HSC đã điều chỉnh giảm đáng kể dự báo doanh thu thuần và lợi nhuận ròng cho giai đoạn từ NĐTC 2024-2025 đến NĐTC 2026-2027.

- Doanh thu thuần: Giảm bình quân 8% mỗi năm, chủ yếu do sự cạnh tranh gay gắt trong ngành xây dựng. Dự báo NĐTC 2024-2025 đạt 24 nghìn tỷ đồng (+14.2% YoY), NĐTC 2025-2026 đạt 27.7 nghìn tỷ đồng (+15.3% YoY) và NĐTC 2026-2027 đạt 30 nghìn tỷ đồng (+10.6% YoY).

- Lợi nhuận ròng: Giảm bình quân 30% trong cùng giai đoạn, do hạ giả định biên lợi nhuận gộp (xuống 3% cho NĐTC 2024-2025 và 3.5% cho NĐTC 2025-2026, 2026-2027) nhằm phản ánh tác động từ khả năng giá vật liệu xây dựng (VLXD) tăng cao.

- Dự báo LNST NĐTC 2024-2025 đạt 463 tỷ đồng (+49.8% YoY).

- Dự báo LNST NĐTC 2025-2026 đạt 522 tỷ đồng (+12.8% YoY).

- Dự báo LNST NĐTC 2026-2027 đạt 551 tỷ đồng (+5.6% YoY).

Nguyên nhân chính gây áp lực lên biên lợi nhuận gộp:

- Chi phí nguyên vật liệu tăng: Giá cát và đá tăng lần lượt 7% và 2.7% so với đầu năm, cùng với chi phí vận tải tăng, là lý do chính dẫn đến việc giảm giả định biên lợi nhuận gộp của CTD.

- Cạnh tranh gay gắt: Sự phục hồi chậm của thị trường và việc các nhà thầu còn lại đều là những công ty uy tín khiến cạnh tranh về giá thầu và thời gian cam kết trở nên khốc liệt, đặc biệt trong phân khúc đầu tư công.

- Tỷ trọng dự án FDI/công nghiệp thấp: Các dự án này thường mang lại tỷ suất lợi nhuận cao hơn (6%) so với dự án nhà ở (4-5%) và đầu tư công (1-2%).

Điểm sáng và động lực tăng trưởng

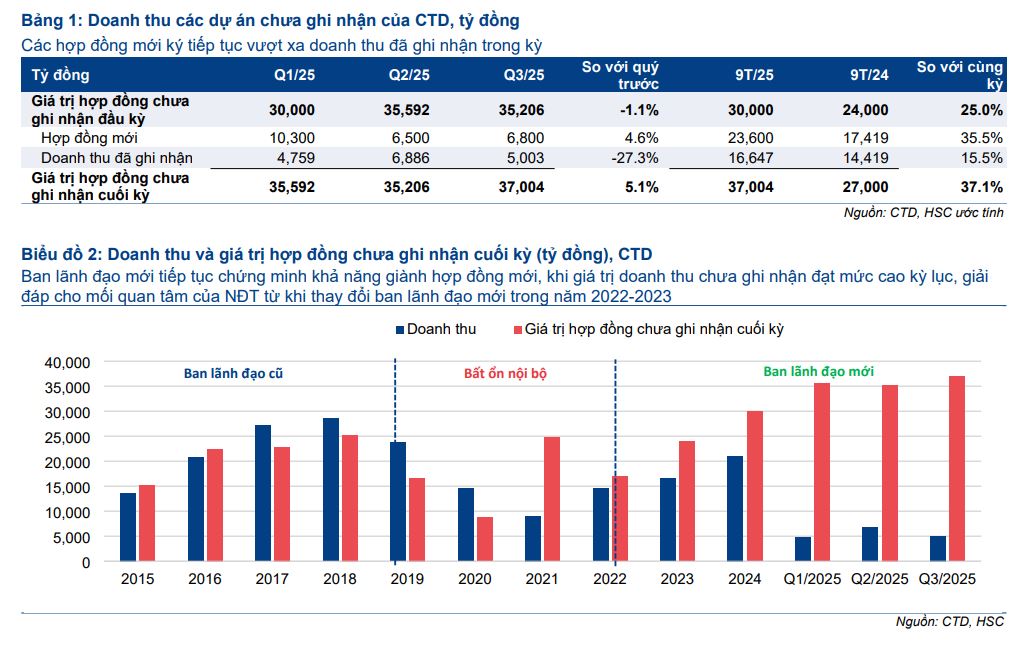

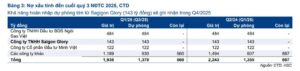

- Dự án chưa triển khai dồi dào (Backlog): Tính đến Quý 3/NĐTC 2024-2025, giá trị dự án chưa triển khai của CTD đạt 37 nghìn tỷ đồng, tăng so với các quý trước. Các hợp đồng ký mới tiếp tục vượt doanh thu ghi nhận, bao gồm các dự án lớn như sân bay Gia Bình, The 9 Stellars và Eco Retreat Long An.

- Chuyển dịch sang đầu tư công và nhà ở: Đa phần các dự án mới CTD giành được thuộc lĩnh vực đầu tư công và nhà ở, phù hợp với xu hướng giải ngân vốn đầu tư công mạnh mẽ của Chính phủ và dấu hiệu phục hồi của thị trường bất động sản dân dụng.

- Giảm các khoản phải thu khó đòi: Số dư các khoản phải thu khó đòi tiếp tục giảm xuống 1,937 tỷ đồng, cho thấy nỗ lực của công ty trong việc thu hồi nợ và cải thiện chất lượng tài sản. Kế hoạch hoàn nhập dự phòng 100 tỷ đồng liên quan đến dự án One Central Saigon trong NĐTC 2024-2025 cũng là một điểm cộng.

- Vị thế vững chắc: CTD được tin tưởng sẽ hưởng lợi lớn từ các xu hướng ngành nhờ thành tích đã được chứng minh, số lượng dự án đang triển khai lớn và vị thế tiền mặt vững chắc. Bảng cân đối kế toán lành mạnh và mối quan hệ đối tác chiến lược với các nhà phát triển bất động sản lớn cũng là lợi thế cạnh tranh.

Định giá và Khuyến nghị

HSC (26.5.2025) điều chỉnh giảm 10% giá mục tiêu xuống 90,000 đồng/cổ phiếu do việc giảm dự báo lợi nhuận. Với tiềm năng tăng giá 11.1% tại giá mục tiêu mới, HSC duy trì khuyến nghị Tăng tỷ trọng.

Elibook Team cho rằng, Coteccons đang trong giai đoạn phục hồi lợi nhuận mạnh mẽ, với backlog dự án lớn và khả năng tiếp cận các dự án đầu tư công và nhà ở. Tuy nhiên, áp lực từ chi phí vật liệu tăng cao và sự cạnh tranh khốc liệt đang là thách thức lớn, ảnh hưởng đến biên lợi nhuận gộp của công ty nói riêng và toàn ngành nói chung.

Với các rủi ro của ngành đầu tư công, định giá P/B với CTD bằng 1 là hợp lý. Hiện P/B dự phóng 2025 đang là 0.9 theo HSC.

Do đó, CTD đã bị loại bỏ khỏi danh sách Leader Board, sau hơn 2 năm (2023-2025) liên tiếp nằm trong danh sách này.

Trên đồ thị, RS của CTD là 64, nằm trong số các cổ phiếu hoạt động trung bình trên thị trường. CTD hiện đang tích lũy quanh MA50 ngày để xây lại nền giá.

Hiện tại, một số cổ phiếu cung cấp vật liệu xây dựng trong đầu tư công đang nổi lên như PLC hay các cổ phiếu đầu tư công ăn theo sóng bất động sản như VCG, DPG đang là ưu tiên của Elibook Team.

“deal” chuyển nhượng Cát Bà Amatina và đầu tư công sẽ giúp lợi nhuận năm 2025 của VCG bứt phá?

DPG: Lợi thế kép từ đầu tư công và bất động sản phục hồi, so sánh với VCG

PLC: Đón Sóng Đầu Tư Công Với Nhựa Đường, Kỳ Vọng Bứt Phá Lợi Nhuận