Phân tích Doanh Nghiệp

Triển vọng ngành ngân hàng năm 2026: Tăng trưởng chậm lại và cơ hội từ vùng định giá an toàn. SHS lựa chọn ACB VCB MBB CTG

-

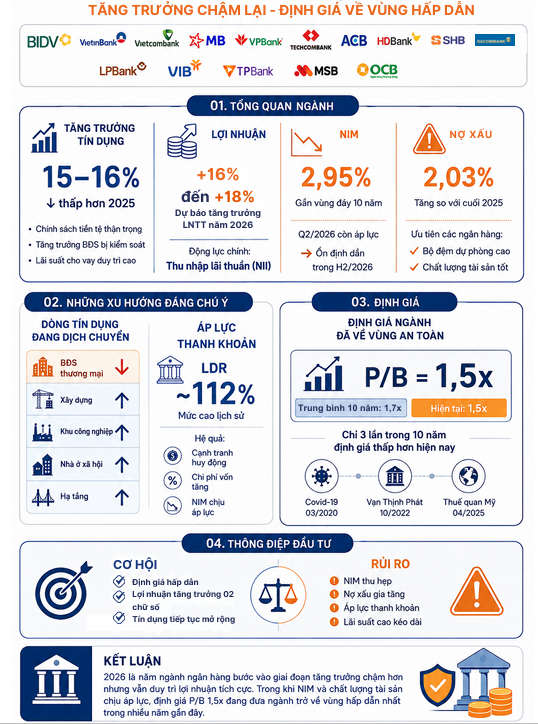

Ngành ngân hàng năm 2026 được dự báo tăng trưởng chậm lại, lợi nhuận toàn ngành chỉ tăng khoảng 16–18% YoY, thấp hơn kỳ vọng, do biên lãi ròng (NIM) thu hẹp và rủi ro nợ xấu gia tăng.

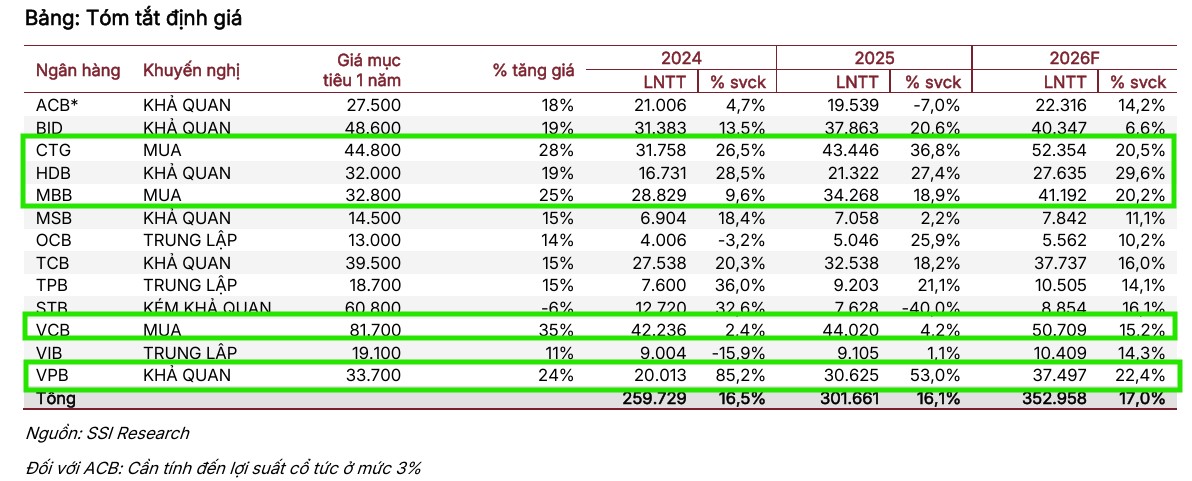

- Tuy vậy, định giá hiện ở vùng an toàn: hơn 70% cổ phiếu ngân hàng giao dịch dưới P/E 10 lần, tạo cơ hội đầu tư dài hạn. SHS khuyến nghị lựa chọn các ngân hàng có nền tảng vững chắc như ACB, VCB, MBB, CTG.

-

Triển vọng dài hạn vẫn tích cực nhờ nhu cầu tín dụng phục hồi cùng đầu tư công, trong khi các ngân hàng lớn duy trì chất lượng tài sản tốt và khả năng sinh lời ổn định.

Báo cáo chiến lược ngành ngân hàng mới nhất của Công ty Cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS) mang đến cái nhìn toàn diện về bức tranh tài chính trong chu kỳ mới. Sau giai đoạn mở rộng mạnh mẽ, ngành ngân hàng năm 2026 bước vào một nhịp tăng trưởng chậm hơn nhưng vẫn duy trì được mức lợi nhuận tích cực.

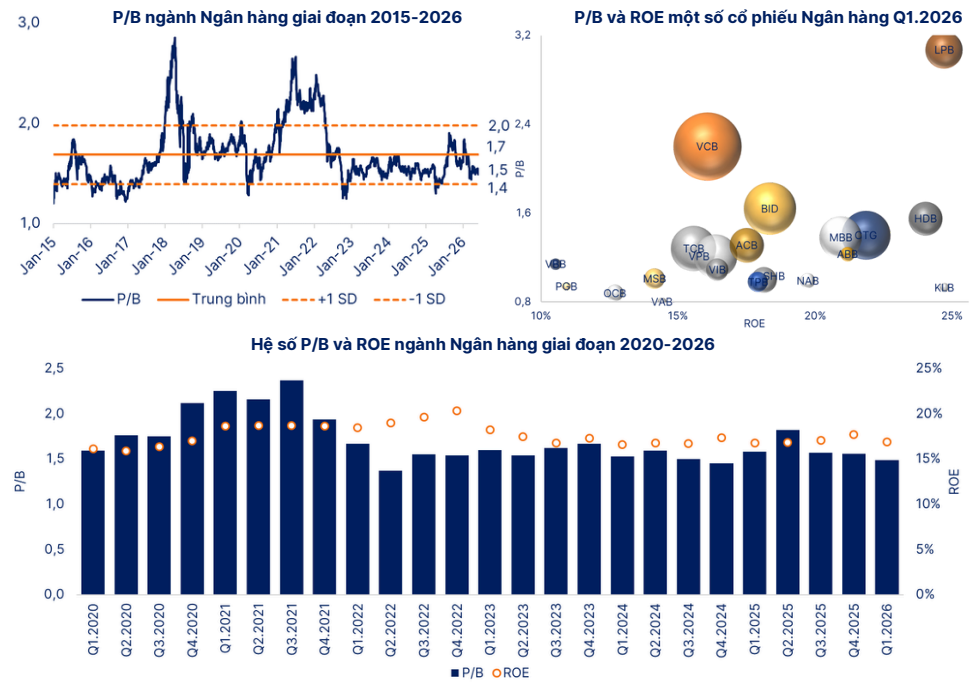

SHS cho biết định giá ngành ngân hàng đang ở vùng thấp tương đối khi hệ số P/B toàn ngành hiện ở mức 1.5 lần, thấp hơn mức trung bình giai đoạn 2015-2026 là 1.7 lần và tiến sát ngưỡng trung bình trừ 1 độ lệch chuẩn. Trong 10 năm qua, chỉ có 3 giai đoạn ngắn định giá ngành ngân hàng giảm xuống thấp hơn vùng hiện tại, bao gồm thời điểm bùng phát dịch Covid-19 (tháng 3/2020), sự kiện Vạn Thịnh Phát (tháng 10/2022) và tác động từ chính sách thuế quan của Mỹ (tháng 4/2025).

Áp lực thanh khoản quý 2 và xu hướng ổn định dần trong nửa cuối năm

Thanh khoản toàn hệ thống đã trải qua giai đoạn căng thẳng vào cuối quý 1 do chênh lệch giữa quy mô tín dụng và huy động vốn ngày càng mở rộng, đẩy tỷ lệ LDR đồng VND lên mức 111.9%. Sự mất cân đối này làm bùng nổ cuộc đua lãi suất huy động, gây sức ép thu hẹp biên lãi thuần (NIM) toàn ngành xuống còn 2.95%.

SHS nhận định áp lực chi phí vốn này sẽ tiếp tục tác động tiêu cực đến NIM trong quý 2/2026. Tuy nhiên, cục diện được kỳ vọng sẽ ổn định dần từ nửa cuối năm 2026 khi các khoản cho vay cũ đến kỳ điều chỉnh định kỳ dòng lãi suất đầu ra, đồng thời các ngân hàng chủ động dịch chuyển dòng vốn sang các sản phẩm có biên sinh lời cao hơn.

Tăng trưởng lợi nhuận trước thuế của các ngân hàng trong danh mục theo dõi của SHS dự báo đạt mức 16% đến 18% cho cả năm, với thu nhập lãi thuần đóng vai trò là động lực thúc đẩy cốt lõi.

Sự dịch chuyển dòng vốn tín dụng và bài toán quản trị nợ xấu

Năm 2026 ghi nhận định hướng điều hành tín dụng thận trọng từ Ngân hàng Nhà nước với mục tiêu tăng trưởng toàn ngành đạt khoảng 15% đến 16% nhằm kiểm soát ổn định vĩ mô.

Dòng vốn đang có sự phân hóa và dịch chuyển rõ nét từ lĩnh vực kinh doanh bất động sản thương mại (vốn bị kiểm soát chặt chẽ) sang các nhóm ngành xây dựng, hạ tầng, khu công nghiệp và nhà ở xã hội.

Song song với đó, chất lượng tài sản toàn ngành đang chịu thử thách khi mặt bằng lãi suất cho vay thiết lập nền cao mới, kéo tỷ lệ nợ xấu quý 1 lên mức 2.03% theo yếu tố chu kỳ. Việc tỷ lệ bao phủ nợ xấu toàn ngành sụt giảm xuống 79.6% sẽ hạn chế khả năng tiết giảm chi phí trích lập.

Trong bối cảnh này, các ngân hàng sở hữu chất lượng tài sản tinh khiết và bộ đệm dự phòng vững chắc sẽ là những cái tên giành ưu thế lớn và được thị trường định giá cao hơn.

MBB: Đột biến quy mô từ room tín dụng đặc thù

Ngân hàng Thương mại Cổ phần Quân đội (MBB) được SHS lựa chọn là một trong những cơ hội đầu tư tiêu biểu nhờ lợi thế tăng trưởng quy mô vượt trội.

Là một trong các ngân hàng tham gia nhận chuyển giao bắt buộc định chế yếu kém, MBB được Ngân hàng Nhà nước giao hạn mức tăng trưởng tín dụng đặc thù lên tới 35% cho năm 2026, thuộc nhóm cao nhất hệ thống.

Thu nhập phí cải thiện vững chắc kết hợp với nguồn thu lũy kế từ xử lý nợ rủi ro sẽ là bệ phóng giúp lợi nhuận trước thuế năm 2026 của MBB dự báo đạt 39,988 tỷ đồng, tương ứng mức tăng trưởng 17% so với năm trước.

Hiệu quả sử dụng vốn của MBB tiếp tục dẫn đầu ngành với tỷ lệ ROE dự phóng đạt 20%. Với mức định giá P/B forward năm 2026 chỉ ở ngưỡng 1.38x, thấp hơn trung bình ngành, cổ phiếu MBB đang mở ra biên an toàn rất lớn so với vị thế hàng đầu của mình. SHS khuyến nghị MUA với giá mục tiêu 31,000 đồng.

MBB: Tiềm năng tái định giá khi chu kỳ kinh tế đảo chiều và thanh khoản ổn định trở lại

CTG: Điểm rơi lợi nhuận đỉnh cao và câu chuyện tài sản thặng dư

Ngân hàng Thương mại Cổ phần Công Thương Việt Nam (VietinBank – CTG) tiếp tục duy trì giai đoạn bùng nổ về lợi nhuận nhờ năng lực tối ưu hóa chi phí vốn ấn tượng.

Điểm sáng của CTG nằm ở chất lượng tài sản được kiểm soát nghiêm ngặt, giúp giảm gánh nặng chi phí tín dụng và đưa NIM cải thiện tích cực so với nền năm 2025.

SHS dự báo lợi nhuận trước thuế cả năm 2026 của CTG sẽ đạt 49,959 tỷ đồng, tăng trưởng 15% so với năm trước, và con số này chưa bao gồm khoản thu nhập bất thường từ thương vụ chuyển nhượng dự án Vietinbank Tower vốn được kỳ vọng sẽ hoàn tất trong quý 2/2026.

Việc tích cực gia tăng trích lập trong quý 1 để củng cố bộ đệm dự phòng lên mức cao giúp CTG chủ động ứng phó rủi ro chu kỳ, xứng đáng với mức định giá cao hơn mức P/B 1.47x hiện tại. SHS đưa ra giá mục tiêu 41,000 đồng.

VietinBank (CTG) khẳng định năng lực thực thi vượt trội trong 4 tháng đầu năm 2026

VCB: Khẳng định vị thế thủ lĩnh phòng thủ và động lực nâng hạng

Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (Vietcombank – VCB) tiếp tục khẳng định vị thế của một cổ phiếu “vua” với chất lượng tài sản an toàn tuyệt đối.

VCB sở hữu tỷ lệ nợ xấu thấp nhất toàn hệ thống ở mức 0.62% cùng bộ đệm dự phòng dày dặn bậc nhất với tỷ lệ bao phủ nợ xấu (LLCR) lên tới 253%.

Trong quý 1/2026, tăng trưởng tín dụng của VCB bứt phá đạt 4,9%, dẫn đầu khối ngân hàng quốc doanh nhờ dòng vốn được khơi thông vào các siêu dự án hạ tầng quốc gia.

SHS dự báo tăng trưởng lợi nhuận của VCB trong giai đoạn 2026 – 2027 sẽ bước vào chu kỳ cao điểm mới với mức tăng 10% – 12% mỗi năm.

Kế hoạch phát hành riêng lẻ 6.5% vốn chiến lược cùng lợi thế là cổ phiếu tiêu điểm hưởng lợi trực tiếp khi thị trường chứng khoán Việt Nam nâng hạng sẽ là chất xúc tác mạnh mẽ giúp thị giá VCB bứt phá.

SHS đưa ra giá mục tiêu 75,000 đồng.

VCB: BẢO VỆ NỀN TẢNG PHÒNG THỦ VÀ MỞ RỘNG NIM. MBS kỳ vọng lợi nhuận tăng trưởng 19% trong năm 2026

ACB: Sức mạnh nội tại từ chính sách quản trị thận trọng

Ngân hàng Thương mại Cổ phần Á Châu (ACB) là đại diện tiêu biểu cho trường phái đầu tư giá trị vững bền với mô hình tập trung vào mảng bán lẻ truyền thống.

Chính sách kiểm soát rủi ro nghiêm ngặt, nói không với tín dụng bất động sản đầu cơ giúp tỷ lệ nợ xấu của ACB luôn duy trì ổn định quanh mức 1% và giữ tỷ lệ bao phủ nợ xấu vững vàng trên mốc 100%.

Sau giai đoạn tăng trưởng chậm lại để củng cố phòng tuyến tài chính, lợi nhuận trước thuế của ACB năm 2026 được SHS dự báo sẽ đảo chiều tăng trưởng mạnh mẽ ở mức 15%, đạt 22,395 tỷ đồng.

Cổ phiếu ACB hiện đang giao dịch ở mức P/B dự phóng 2026 là 1.07x, thấp hơn nhiều so với giá trị trung bình lịch sử là 1.5x, tạo ra cơ hội tái định giá sâu sắc cho các nhà đầu tư khi doanh nghiệp quay trở lại quỹ đạo tăng trưởng hai chữ số.

SHS đưa ra giá mục tiêu 28,000 đồng đối với cổ phiếu ACB.

ACB: Khi chất lượng tài sản thiết lập một biên an toàn định giá hấp dẫn. Tin đồn thay máu cổ đông

ACBS thích VCB, CTG và MBB cho nửa sau năm 2026 của ngành ngân hàng. Lãi suất tạo đỉnh?