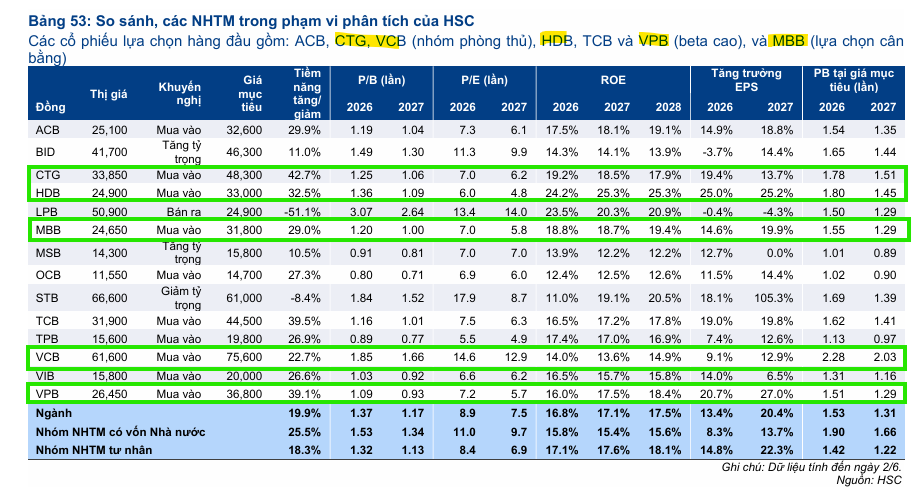

Phân tích Doanh Nghiệp

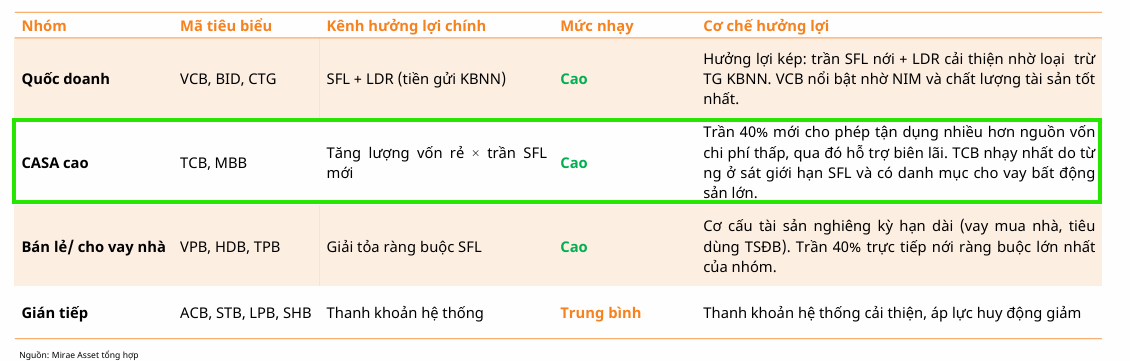

TCB: Đòn bẩy pháp lý từ Thông tư 25 thúc đẩy dòng vốn trung và dài hạn

Đòn bẩy pháp lý: Thông tư 25/2026/TT-NHNN nâng trần vốn ngắn hạn cho vay trung dài hạn từ 30% lên 40%, giúp Techcombank (TCB) giải phóng dư địa tín dụng lớn, giảm áp lực huy động vốn dài hạn và tối ưu hóa nguồn CASA giá rẻ .

Triển vọng kinh doanh: TCB hưởng lợi trực tiếp nhờ tập trung vào bất động sản và hạ tầng. NIM dự báo cải thiện nhờ lợi suất tài sản tăng lên 7.2–7.3%, trong khi chi phí huy động được kiểm soát. Ngân hàng cũng đẩy mạnh dịch chuyển sang thu nhập phí, với TCX tư vấn phát hành trái phiếu đạt 50,000 tỷ đồng trong 5 tháng đầu năm .

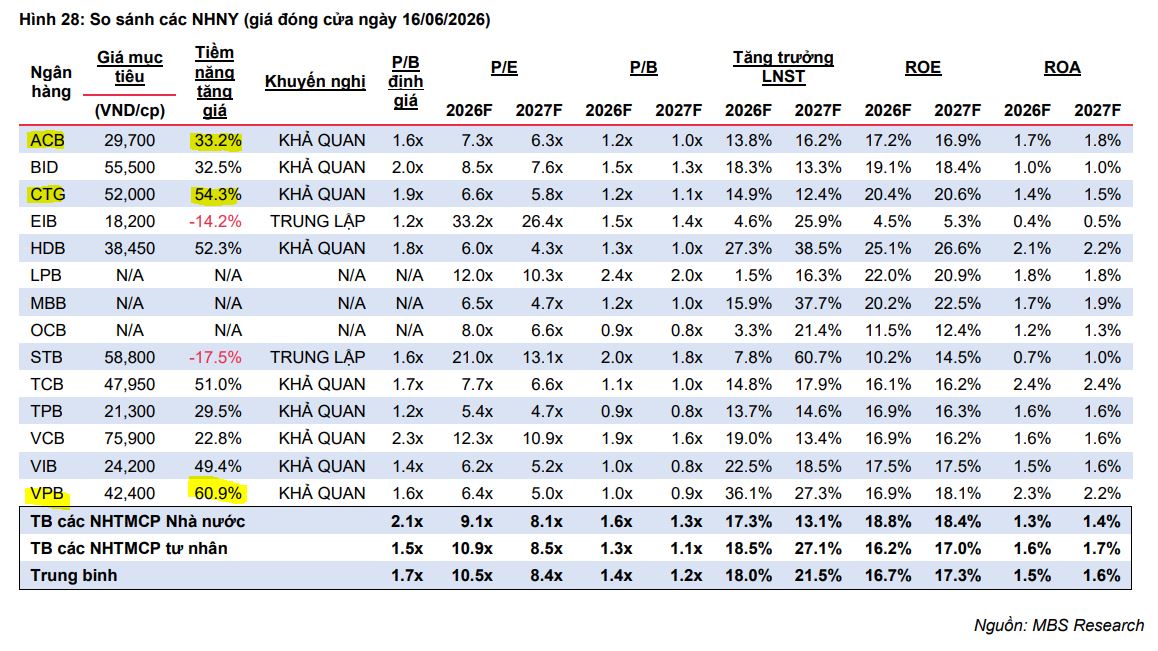

Định giá & vị thế: Techcombank tiên phong công nghệ, hệ số CAR đạt 15.2%, sớm áp dụng Basel III. HSC đặt giá mục tiêu 44,500 đồng/cp, phản ánh kỳ vọng tăng trưởng bền vững và khả năng chống chịu rủi ro vượt trội .

Ngày 22/6/2026, Ngân hàng Nhà nước Việt Nam chính thức ban hành Thông tư 25/2026/TT-NHNN, đánh dấu một bước ngoặt quan trọng trong chính sách điều hành tiền tệ khi nâng trần tỷ lệ vốn ngắn hạn cho vay trung và dài hạn (SFL) từ 30% lên 40%.

Sự đảo chiều chiến lược này thay thế hoàn toàn lộ trình siết chặt thanh khoản kéo dài từ năm 2019, phản ánh ưu tiên rõ rệt của cơ quan quản lý trong việc kích thích tăng trưởng tín dụng dài hạn nhằm đáp ứng nhu cầu vốn cho các chu kỳ đầu tư lớn của nền kinh tế.

Đối với hệ thống ngân hàng, việc nới trần SFL giải phóng một không gian tăng trưởng đáng kể dựa trên nền tảng nguồn vốn ngắn hạn chi phí thấp, từ đó giảm bớt áp lực phải chạy đua lãi suất huy động kỳ hạn dài đắt đỏ.

Techcombank hưởng lợi lớn nhờ thế mạnh cấu trúc tài sản và nguồn vốn giá rẻ

Trong làn sóng nới lỏng pháp lý này, Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank – TCB) được định vị là một trong những định chế tài chính có mức độ nhạy vĩ mô và hưởng lợi trực tiếp nhất toàn khối ngân hàng tư nhân.

Với đặc thù mô hình kinh doanh tập trung mạnh vào lĩnh vực bất động sản và các dự án cơ sở hạ tầng lớn—những phân khúc vốn phụ thuộc nặng nề vào dòng vốn trung và dài hạn—giới hạn SFL 30% cũ từng là một nút thắt lớn đối với TCB.

Khi ranh giới pháp lý được mở rộng lên 40%, Techcombank lập tức sở hữu chiếc đòn bẩy mạnh mẽ để tối ưu hóa tỷ suất tiền gửi không kỳ hạn (CASA) dồi dào của mình.

Ngân hàng có thể tự tin dịch chuyển nguồn vốn giá rẻ này vào các tài sản dài hạn có lợi suất cao hơn, qua đó trực tiếp giảm thiểu chi phí vốn đầu vào và bảo vệ biên lãi ròng (NIM) trước các biến động thị trường.

Triển vọng kinh doanh vững vàng dựa trên các kịch bản linh hoạt

Bất chấp những áp lực vĩ mô như lạm phát hay biến động tỷ giá, ban lãnh đạo Techcombank duy trì một chiến lược quản trị thận trọng nhưng tương đối lạc quan thông qua cách tiếp cận dựa trên kịch bản.

Trong kịch bản cơ sở cho năm 2026, TCB kỳ vọng nền kinh tế sẽ duy trì đà phục hồi với mục tiêu tăng trưởng GDP khoảng 7%. Kết quả kinh doanh thực tế cho thấy đà tăng trưởng tích cực từ quý 1/2026 đã tiếp tục được giữ vững và lan tỏa sang quý 2/2026.

Động lực tăng trưởng bảng cân đối kế toán của ngân hàng tiếp tục ghi nhận sự bứt phá khi tăng trưởng tín dụng duy trì tốc độ giải ngân nhanh, vượt lên trên tốc độ tăng trưởng tiền gửi khách hàng.

Đặc biệt, việc tham gia tài trợ cho các dự án hạ tầng trọng điểm quốc gia nằm ngoài hạn mức tín dụng thông thường đang mở ra không gian tăng trưởng mới đầy tiềm năng cho TCB.

TCB: Kiên định mục tiêu tăng trưởng bất chấp thách thức vĩ mô

NIM phục hồi và bước chuyển chiến lược sang thu nhập mảng dịch vụ

Triển vọng lợi nhuận của Techcombank trong năm 2026 được củng cố rõ nét bởi sự ổn định của thanh khoản thị trường.

Tỷ lệ NIM toàn năm được dự báo sẽ từng bước cải thiện, nhờ lợi suất tài sản đạt mức kỳ vọng 7.2% – 7.3% trong khi chi phí huy động bình quân được kiểm soát hiệu quả so với giai đoạn đầu năm.

Để tạo thế cân bằng trước các áp lực thu nhập lãi, TCB đang đẩy mạnh chiến lược dịch chuyển cơ cấu doanh thu sang mảng thu nhập từ phí thông qua mô hình từ phát hành đến phân phối (originate-to-distribute).

Sự phối hợp chặt chẽ với công ty con mảng chứng khoán TCX—đơn vị ghi nhận khối lượng tư vấn phát hành trái phiếu đạt 50 nghìn tỷ đồng trong 5 tháng đầu năm—và việc mở rộng sang các nền tảng thị trường vốn cổ phần (ECM) cùng các đối tác lớn như One Mount Group hay Masterise đang biến mảng dịch vụ trở thành bệ đỡ tăng trưởng vững chắc.

Tiên phong công nghệ và các chỉ số tài chính vượt trội toàn ngành

Bên cạnh các nghiệp vụ truyền thống, Techcombank tiếp tục khẳng định vị thế dẫn đầu về hiệu suất nhờ chiến lược đầu tư mạnh mẽ vào công nghệ và trí tuệ nhân tạo (AI), giúp gia tăng đáng kể năng suất lao động trong mảng phát triển phần mềm và vận hành hệ thống.

Ngân hàng cũng đang chủ động đón đầu xu hướng số hóa thông qua các khoản đầu tư chiến lược vào sàn giao dịch tài sản mã hóa (TCEX) và nền tảng thanh toán thời gian thực độc lập.

Với nền tảng an toàn vốn vững chắc thể hiện qua hệ số CAR đạt tới 15.2% và việc áp dụng nội bộ sớm các tiêu chuẩn khắt khe của Basel III, Techcombank sở hữu năng lực chống chịu rủi ro vượt trội.

HSC duy trì đánh giá tích cực đối với mã cổ phiếu TCB với giá mục tiêu kỳ vọng đạt 44,500 VNĐ/cổ phiếu, phản ánh niềm tin lớn vào bức tranh tăng trưởng bền vững của ngân hàng trong chu kỳ kinh tế mới.