TTCK Việt Nam

Luật PPP 2024: Đòn Bẩy Mới Cho các doanh nghiệp Hạ Tầng và Bất Động Sản như CII, DPG, HHV, CTI

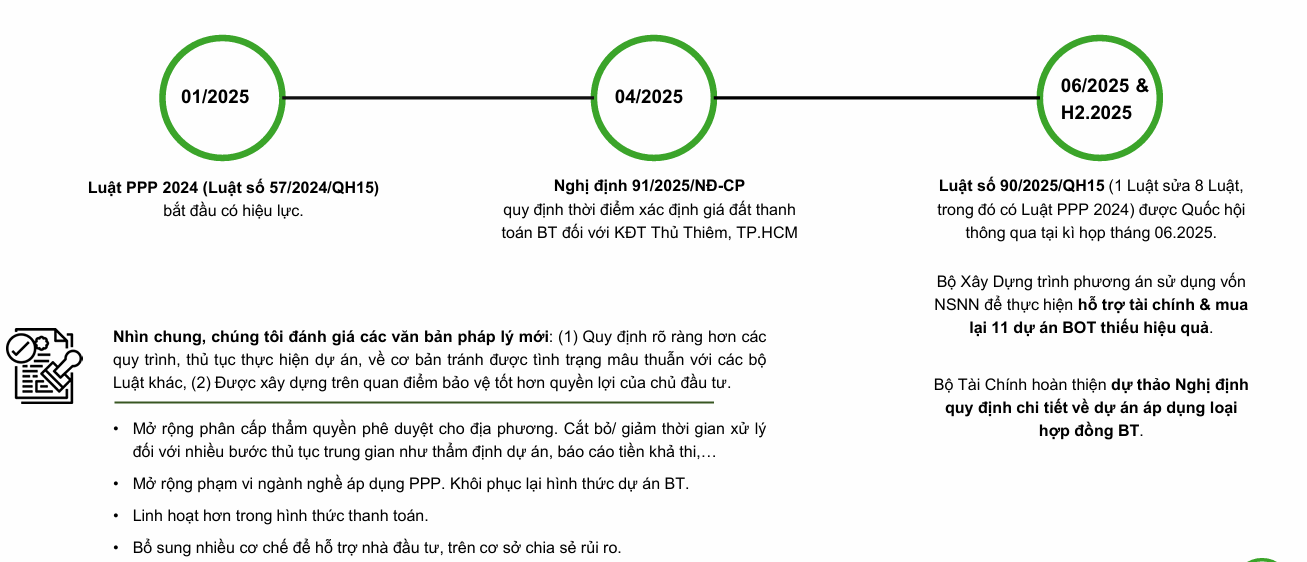

Luật Đối tác công tư (PPP) năm 2024, cùng với các văn bản dưới luật và đề xuất mới, đang tạo ra một khung pháp lý quan trọng nhằm tháo gỡ vướng mắc và tái khởi động các dự án BOT, BT tại Việt Nam. Theo đánh giá của Vietcombank Securities (VCBS), những thay đổi này không chỉ mang lại sự rõ ràng hơn về quy trình, thủ tục mà còn bảo vệ tốt hơn quyền lợi của chủ đầu tư, mở ra nhiều cơ hội cho các doanh nghiệp hạ tầng và bất động sản.

VCBS nhận định các văn bản pháp lý mới (bao gồm Luật PPP 2024 có hiệu lực từ đầu năm 2025, một số điều khoản liên quan BT từ 01/07/2025, Nghị định 91/2025/NĐ-CP và Luật số 90/2025/QH15) được xây dựng trên quan điểm bảo vệ tốt hơn quyền lợi của chủ đầu tư, đồng thời mở rộng phân cấp thẩm quyền và linh hoạt hơn trong hình thức thanh toán. Đặc biệt, việc khôi phục hình thức dự án BT và bổ sung cơ chế chia sẻ rủi ro là những điểm nhấn quan trọng.

Giải pháp tháo gỡ cho các dự án BOT, HHV dự kiến hưởng lợi nhiều

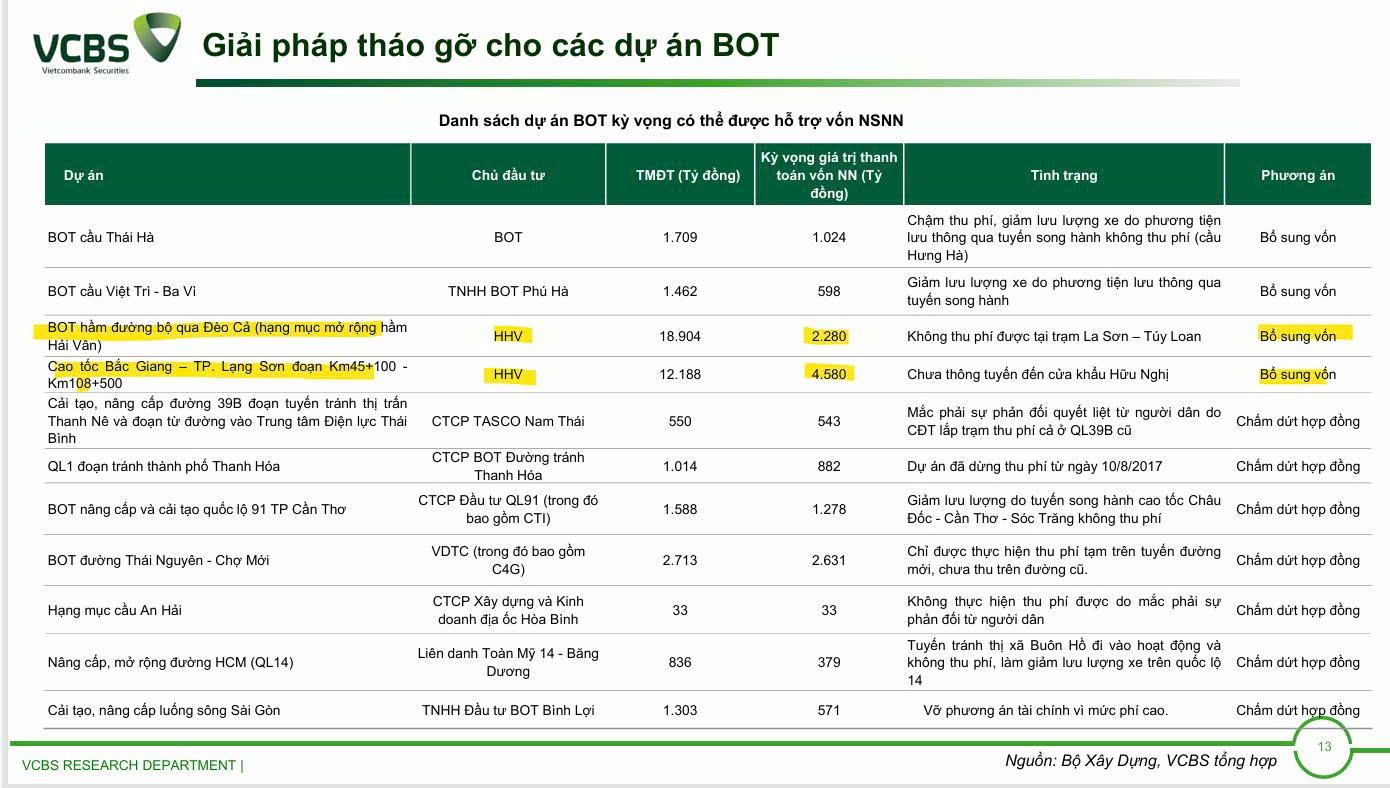

Luật PPP 2024 và Luật 90/2025/QH15 bổ sung quy định về chấm dứt dự án trước hạn (đối với BOT trước 2021) và hỗ trợ tài chính bằng ngân sách cho các dự án BOT đang thua lỗ. Bộ Xây dựng cũng đã trình phương án sử dụng vốn NSNN để hỗ trợ tài chính và mua lại 11 dự án BOT gặp khó khăn.

- Tăng tỷ lệ vốn nhà nước: Luật PPP 2024 tăng tỷ lệ tham gia vốn ngân sách tại các dự án lên đến 70% tổng mức đầu tư (so với 50% trước đây).

- BOT mở rộng/nâng cấp: Luật 90/2025/QH15 cho phép áp dụng BOT và đặt trạm thu phí đối với các dự án mở rộng, nâng cấp tuyến đường hiện hữu.

Những giải pháp này được kỳ vọng sẽ giảm gánh nặng nợ vay tài chính, gia tăng tính khả thi của phương án tài chính (PATC) và tạo tiền lệ tích cực cho các doanh nghiệp BOT khác.

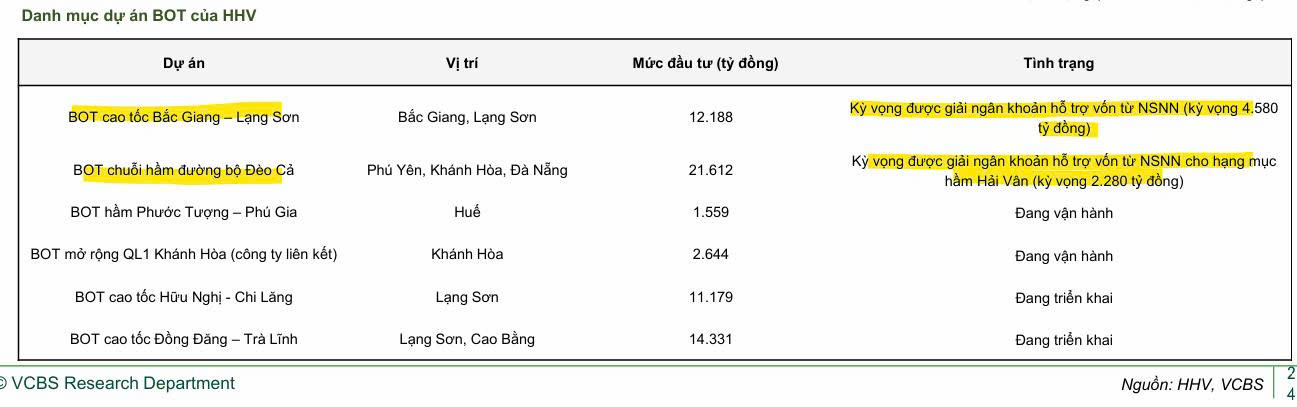

Elibook Team cho rằng, HHV là doanh nghiệp được hưởng lợi lớn từ chính sách này

- Dự án BOT Cao tốc Bắc Giang – Lạng Sơn: Hiệu quả tài chính của dự án sẽ được cải thiện đáng kể nếu nhận được nguồn vốn hỗ trợ từ NSNN. Điều này tạo điều kiện để HHV tiếp tục triển khai hiệu quả các dự án đấu nối (Cao tốc Hữu Nghị – Chi Lăng, Đồng Đăng – Trà Lĩnh) và tăng lợi thế cạnh tranh toàn tuyến.

- Lưu lượng xe qua trạm thu phí: Dự báo tăng trưởng trung bình 8–10%/năm trong giai đoạn 2025-2027 do Cao tốc Bắc – Nam hoàn thiện tạo ra chuỗi đấu nối trực tiếp với phần lớn tuyến hạ tầng giao thông và trạm thu phí của HHV, cùng với dư địa tăng trưởng lưu lượng tốt tại Cao tốc Bắc Giang – Lạng Sơn.

- Tính khả thi của PATC: Gia tăng nhờ tỷ lệ tham gia cao hơn của NSNN và linh hoạt hơn trong việc huy động vốn, giúp giảm gánh nặng nợ vay và chi phí tài chính tại dự án.

Trên đồ thị, RS của HHV là 64, hoạt động ở mức trung bình trên thị trường. Ngày 7.7.2025, HHV tăng nhẹ +1.6% và cố gắng breakout trở lại nền giá.

Đầu tư công 5 tháng giải ngân tăng 38% so với cùng kỳ. VCG, HHV dẫn dắt

Giải pháp tháo gỡ cho các dự án BT, cổ phiếu CII hưởng lợi nhiều.

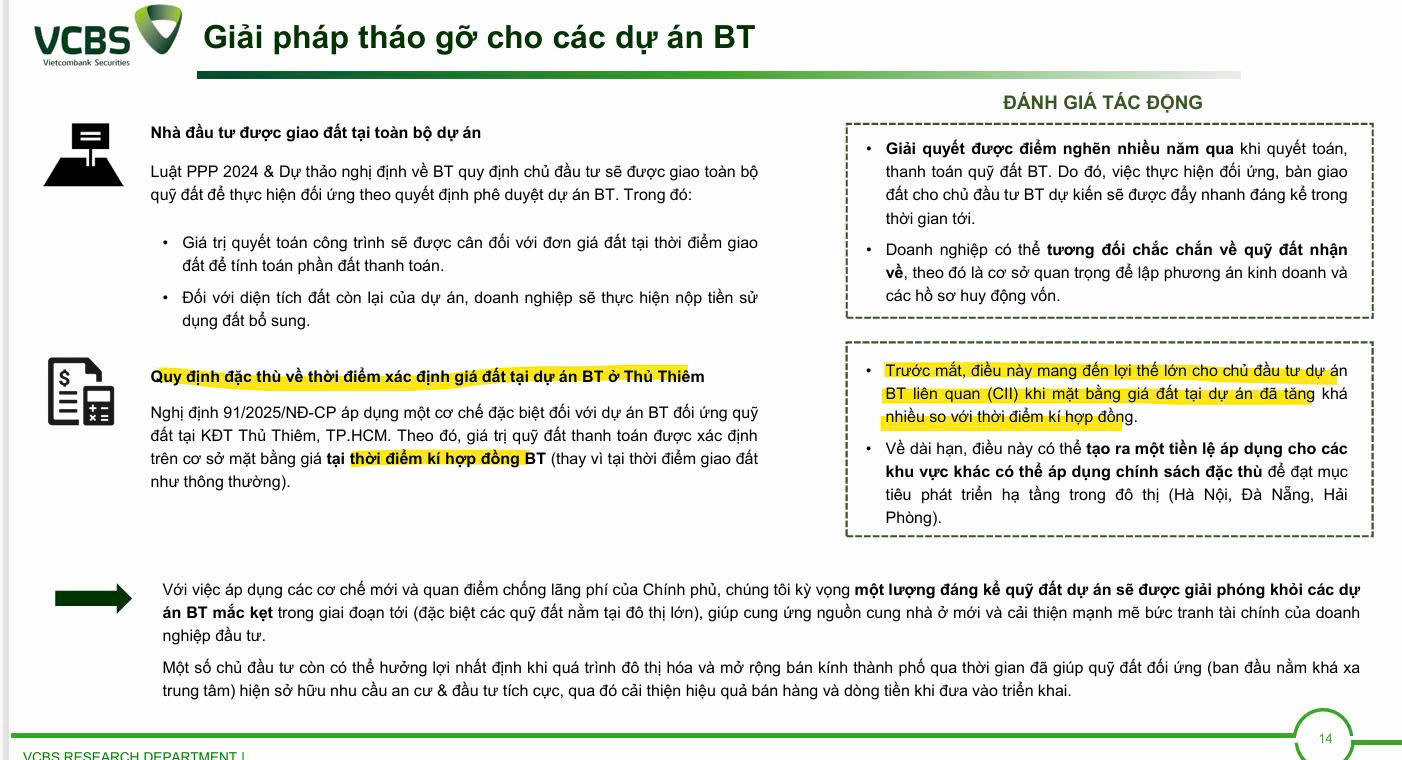

Luật PPP 2024 và Dự thảo nghị định về BT quy định chủ đầu tư sẽ được giao toàn bộ quỹ đất đối ứng theo quyết định phê duyệt dự án BT, với giá trị quyết toán công trình được cân đối với đơn giá đất tại thời điểm giao đất.

- Nghị định 91/2025/NĐ-CP: Áp dụng cơ chế đặc biệt cho dự án BT tại Khu đô thị Thủ Thiêm, TP.HCM, xác định giá trị quỹ đất thanh toán theo giá tại thời điểm ký hợp đồng BT (thay vì thời điểm giao đất).

VCBS đánh giá những quy định này sẽ giải quyết điểm nghẽn trong việc quyết toán, thanh toán quỹ đất BT, giúp đẩy nhanh việc giao đất và cho phép doanh nghiệp chắc chắn hơn về quỹ đất nhận về để lập phương án kinh doanh.

Hưởng lợi nhiều trong vụ này là CII. Văn bản từ CII cho biết, giá trị các lô đất tại Thủ Thiêm được xác định theo giá đất tại thời điểm ký tắt Hợp đồng (nghĩa là áp dụng giá đất tại thời điểm tháng 4/2015). Theo ước đoán của Elibook, giá trị tại thời điểm ký hợp đồng là tầm 30 triệu đồng/m2. Được biết giá đấu dự kiến có thể lên tới 290 triệu đồng/m2 cho những lô đấ ở Thủ Thiêm đang hoãn đấu thầu đến tháng 12.2025.

Tác động cụ thể đến các doanh nghiệp CII, DPG, CTI, HHV

1. CTCP Đầu tư Hạ tầng Kỹ thuật Thành phố Hồ Chí Minh (HOSE: CII) CII được VCBS khuyến nghị MUA với giá mục tiêu 17,580 VND và tiềm năng tăng giá 16.1%.

- Lợi thế từ Nghị định 91/2025/NĐ-CP: CII hưởng lợi lớn khi các lô đất đối ứng dự án BT tại Thủ Thiêm được xác định theo giá đất tại thời điểm ký hợp đồng (2015). Điều này kỳ vọng mang lại hiệu quả lợi nhuận tích cực khi triển khai dự án (dự kiến 3-5 năm tới) do giá đất Thủ Thiêm đã tăng đáng kể.

- Dự án BOT Trung Lương – Mỹ Thuận: Ghi nhận hiệu quả kinh doanh tốt và kỳ vọng tăng trưởng lưu lượng cao do nhu cầu vận tải lớn và lợi thế cho hàng nông – thủy sản.

- Tận dụng cơ chế mới: CII có khả năng tận dụng tốt cơ chế mới của Luật PPP cho phép làm dự án BOT thu phí trên cơ sở cải tạo/nâng cấp tuyến đường hiện hữu, điển hình là dự án mở rộng cao tốc TP.HCM – Trung Lương – Mỹ Thuận dự kiến khởi công từ năm 2026.

Trên đồ thị, CII đang có RS=78, hoạt động khá tốt trên thị trường. CII có điểm mua Pocket Pivot trở lại vào ngày 26.6.2025 khi các dự án được giãn tiến độ chờ khai thông pháp lý.

Cổ phiếu CII “trần”: “Cú hích” Trump Tower và “mỏ vàng” đất Thủ Thiêm?

2. CTCP Tập đoàn Đạt Phương (HOSE: DPG) DPG được VCBS khuyến nghị MUA với giá mục tiêu 51,212 VND và tiềm năng tăng giá 17.1%.

- Tái khởi động dự án bất động sản: Dự án Casamia Balanca (KĐT Cồn Tiến, Hội An) được tái khởi động sau thời gian dài đình trệ do thủ tục đối ứng quỹ đất BT cầu Đế Võng, hiện đã ra mắt và thu về kết quả tích cực. Dự án Khu nghỉ dưỡng Bình Dương (quỹ đất đối ứng BT từng bị thu hồi) cũng dự kiến hoàn trả cho DPG và tái khởi động trong năm 2025-2026.

- Thủy điện ổn định: Các nhà máy thủy điện kỳ vọng sản lượng và KQKD tốt trong năm 2025 nhờ xu hướng thời tiết La Nina, cung cấp dòng tiền dồi dào để duy trì đầu tư dự án BĐS và nhà máy kính siêu trắng mà không chịu nhiều áp lực nợ vay.

Trên đồ thị, RS của DPG là 96, và đang là leader của ngành bất động sản. DPG đang tích luỹ quanh EMA 21 ngày để tìm hỗ trợ.

DPG: Lợi thế kép từ đầu tư công và bất động sản phục hồi, so sánh với VCG

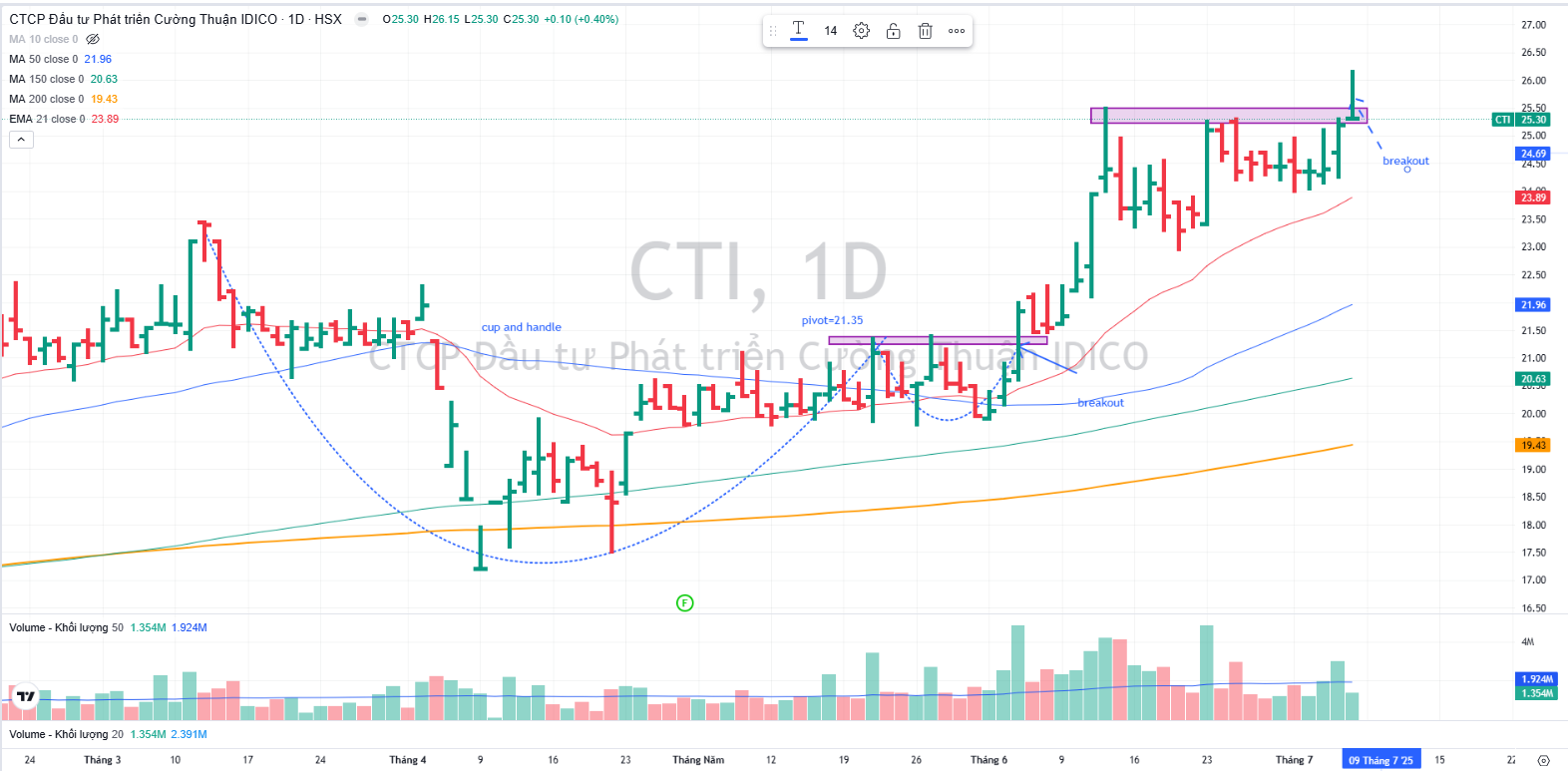

3. CTCP Đầu tư Phát triển Cường Thuận IDICO (HOSE: CTI)

- Mua lại BOT QL91 (Cần Thơ): Nếu được mua lại, CTI có thể tái cơ cấu tài chính, thanh toán một phần lớn nợ vay và hoàn nhập một số khoản lỗ đã ghi nhận trước đó.

- Mỏ đá Thiện Tân 10: Dự kiến đi vào khai thác cuối 2025 – đầu 2026, kỳ vọng đóng góp đáng kể nhờ nhu cầu đá xây dựng lớn cho các dự án hạ tầng công tại Đồng Nai và lân cận.

- Dự án KDC Phước Tân: Đã hoàn tất GPMB và có vị trí thuận lợi (mặt đường Võ Nguyên Giáp), kỳ vọng tiến độ bán hàng tích cực khi các dự án hạ tầng trọng điểm (sân bay Long Thành, cao tốc Biên Hòa – Vũng Tàu) đang dần hoàn thiện.

Trên đồ thị, RS của CTI là 94, nằm trong số cỏ phiếu hoạt động tốt trên thị trường. CII sau khi breakout nền giá vào ngày 4.6.2025 và tăng giá kéo dài, hiện đang cố gắng breakout trở lại từ một vùng tích luỹ nhỏ.

CTI: Bứt phá lợi nhuận từ năm 2026 khi mỏ đá Thiện Tân 10 đi vào hoạt động đầy đủ