Phân tích Doanh Nghiệp

Bất động sản KCN án binh bất động chờ thời, triển vọng PHR IDC SIP ra sao?

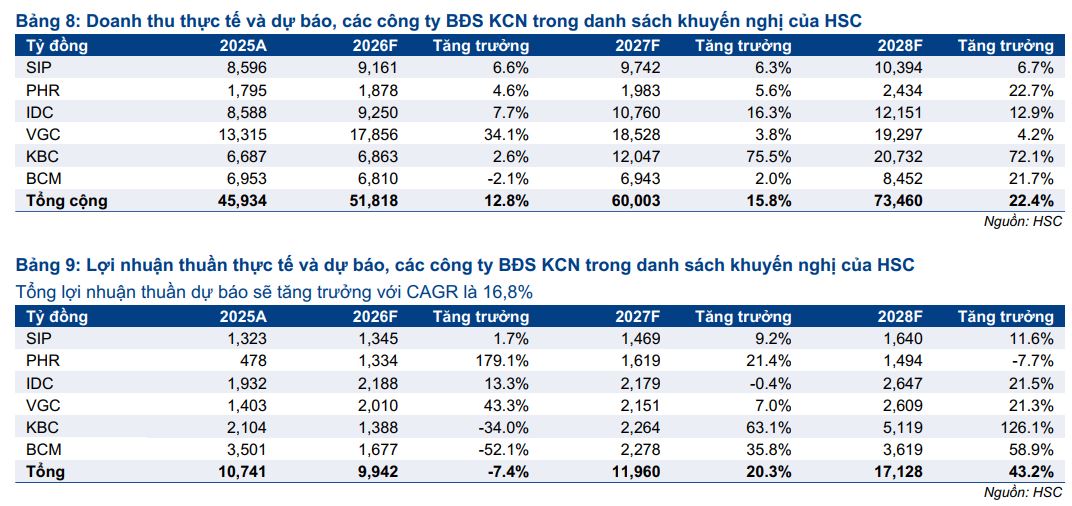

- Thị trường BĐS KCN năm 2026 đang trong trạng thái “án binh bất động”, khi nhà đầu tư thận trọng do chi phí xây dựng tăng và dòng vốn FDI đăng ký suy yếu; HSC dự báo lợi nhuận nhóm 6 doanh nghiệp giảm 7.4% YoY sau khi đã điều chỉnh giảm 12.7% dự báo

-

SIP: KBSV dự báo bàn giao 70 ha đất KCN năm 2026, doanh thu 2,778 tỷ đồng, LNST 1,345 tỷ đồng (-1% YoY); HSC nâng dự báo diện tích cho thuê lên 60 ha, khuyến nghị Mua với giá mục tiêu 88,000 đồng/cp, tiềm năng tăng giá ~70% .

-

IDC & PHR: IDC được HSC nâng dự báo lợi nhuận thuần 2026 lên 2,188 tỷ đồng (+13.3%), sở hữu quỹ đất ~400 ha và lượng tiền mặt 7,600 tỷ đồng. PHR ghi nhận lợi nhuận Q1/2026 279 tỷ đồng (+3 lần YoY), dự báo LNST 2026 đạt 1,334 tỷ đồng, hưởng lợi lớn từ dòng tiền đền bù đất ~3,600 tỷ đồng và kế hoạch chuyển đổi 5,000 ha đất cao su sang KCN dài hạn.

Án binh bất động

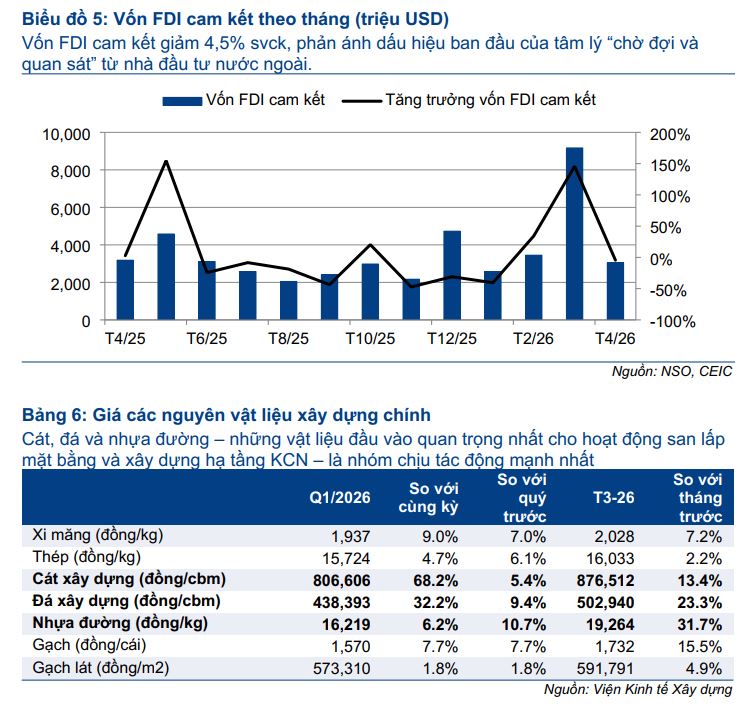

Bất động sản Khu công nghiệp (BĐS KCN) tại Việt Nam đang có dấu hiệu dịch chuyển sang một chu kỳ thận trọng hơn trong năm 2026. Sau giai đoạn hồi phục mạnh từ cuối năm 2025 đến đầu năm 2026 nhờ nhu cầu dồn nén, thị trường hiện đang đối mặt với tâm lý “án binh bất động” từ phía các nhà đầu tư.

Theo quan điểm của Chứng khoán HSC, xu hướng này xuất phát từ hai nguyên nhân chính: tình hình bất ổn toàn cầu gia tăng gây áp lực lên kế hoạch mở rộng kinh doanh của doanh nghiệp và chi phí vật liệu xây dựng tăng vọt, buộc nhà đầu tư phải đánh giá lại chi phí vốn.

Hệ quả là, các nhà phát triển BĐS KCN cũng đang hoãn tiến độ mở rộng quỹ đất công nghiệp mới. Trong bối cảnh triển vọng nhu cầu ngắn hạn chưa rõ ràng, HSC cho rằng tốc độ tăng trưởng giá thuê sẽ tạm thời hạ nhiệt khi các chủ đầu tư ưu tiên nâng cao tỷ lệ lấp đầy.

Sự sụt giảm chất lượng dòng vốn FDI đăng ký, cùng việc các nhà đầu tư nước ngoài có xu hướng hoãn các quyết định mở rộng quy mô sản xuất để tái cấu trúc ngân sách, đã phản ánh rõ tâm lý chờ đợi của thị trường. Đối với các nhà phát triển, chi phí đầu vào tăng cao làm bào mòn tỷ suất lợi nhuận và khiến các phương án kinh tế trở nên kém khả thi, dẫn đến việc họ chọn hoãn xây dựng hạ tầng hoặc áp dụng chiến lược phân kỳ đầu tư để kiểm soát rủi ro.

Mặc dù vậy, về mặt dài hạn, các yếu tố nền tảng của ngành vẫn được đánh giá là còn nguyên vẹn, với kỳ vọng quá trình rà soát quy hoạch sau sáp nhập tỉnh sẽ sớm hoàn tất, tạo nền tảng cho việc phê duyệt dự án mới trong thời gian tới. Giá thuê đất khu công nghiệp vẫn được kỳ vọng duy trì đà tăng nhờ vào làn sóng dịch chuyển chuỗi cung ứng và sự cải thiện không ngừng của hạ tầng giao thông.

Triển vọng cổ phiếu PHR, IDC, SIP

Trước bối cảnh thị trường bất động sản khu công nghiệp chuyển sang trạng thái chờ đợi, hầu hết các nhà phát triển trong danh sách khuyến nghị của HSC đều thiết lập kế hoạch kinh doanh năm 2026 một cách thận trọng. Xu hướng này xuất phát từ việc khách thuê nước ngoài trì hoãn ký kết hợp đồng và thực hiện đánh giá lại ngân sách do các bất ổn địa chính trị cùng chi phí xây dựng khó dự báo.

Điển hình như PHR và BCM không đưa ra kế hoạch cho thuê chi tiết, trong khi mục tiêu của IDC và SIP dù tăng trưởng so với năm 2025 nhưng vẫn thấp hơn mức trung bình 5 năm. VGC là một ngoại lệ khi đạt 88% kế hoạch ký mới ngay trong quý 1, nhưng Ban lãnh đạo vẫn duy trì sự cẩn trọng và hoãn kế hoạch điều chỉnh mục tiêu đến tháng 9 để chờ kết quả kiểm toán bán niên.

Nhìn chung, HSC dự báo tổng lợi nhuận năm 2026 của nhóm sáu nhà phát triển sẽ giảm 7.4% so với cùng kỳ, sau khi đã điều chỉnh giảm 12.7% dự báo để phản ánh triển vọng thận trọng. Trong đó, lợi nhuận của KBC và BCM được dự báo chịu áp lực giảm mạnh, trong khi PHR và VGC kỳ vọng tăng trưởng nhờ các mảng kinh doanh ngoài cho thuê đất. Dù ngắn hạn đối mặt với thách thức từ chi phí và tâm lý thị trường, lợi nhuận thuần toàn nhóm giai đoạn 2025-2028 vẫn được dự báo tăng trưởng với tốc độ bình quân năm (CAGR) đạt 16.8%. Cụ thể, PHR dẫn đầu với dự báo tăng trưởng 46.2% nhờ các khoản đền bù đất, còn BCM có mức tăng trưởng thấp nhất là 1.1%. Các doanh nghiệp khác như IDC và VGC được kỳ vọng duy trì đà tăng trưởng nhờ nguồn thu ổn định từ các mảng năng lượng, dịch vụ hoặc sự phục hồi của phân khúc vật liệu xây dựng.

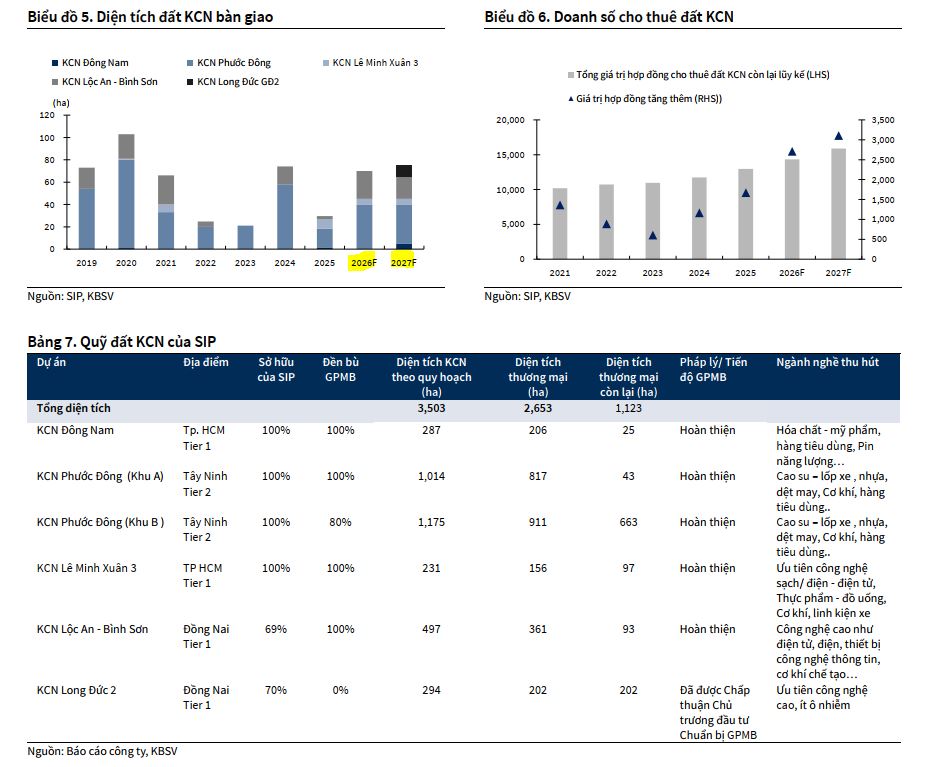

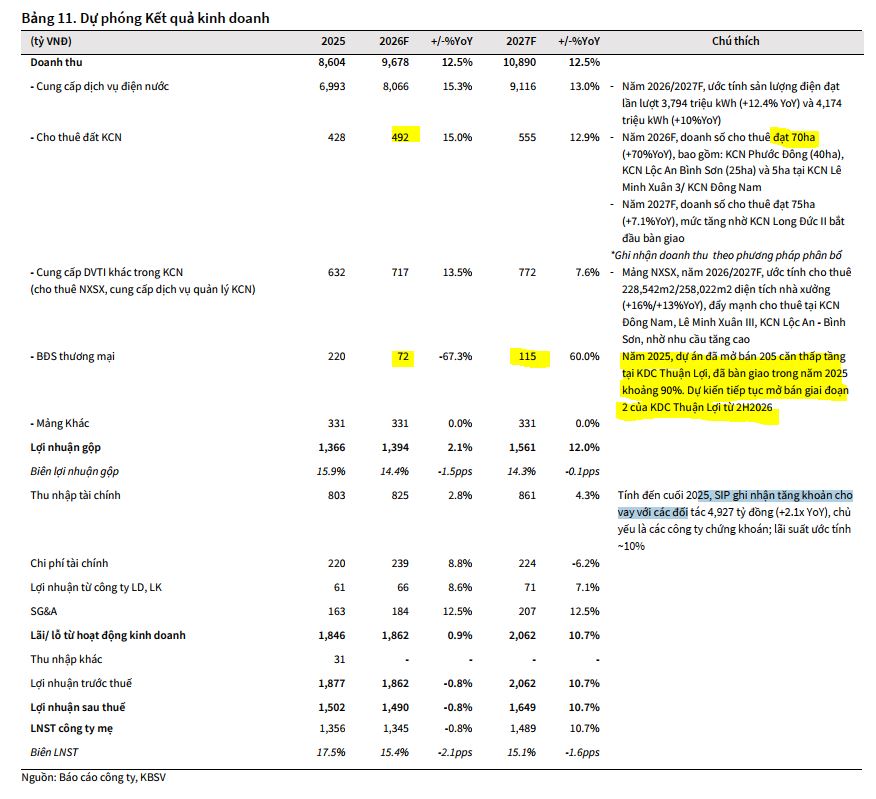

SIP (Đầu tư Sài Gòn VRG): Theo Chứng khoán KBSV, SIP sở hữu lợi thế lớn từ quỹ đất rộng và nguồn thu ổn định từ mảng điện, nước. Dù lợi nhuận quý 1/2026 giảm 11% so với cùng kỳ do thu nhập tài chính suy yếu, KBSV ghi nhận sự phục hồi mạnh mẽ trong doanh số cho thuê đất khu công nghiệp với diện tích ký mới đạt 51 ha tính đến quý 2/2026, tăng 76% so với cả năm 2025. Trong đó, khu công nghiệp Lộc An – Bình Sơn (Đồng Nai) ghi nhận 14.3 ha từ các doanh nghiệp logistics, tận dụng tốt lợi thế gần sân bay Long Thành và giá thuê cao (230 USD/m²), được kỳ vọng là động lực tăng trưởng chính giai đoạn 2026–2027 cùng quỹ đất gối đầu từ dự án Long Đức giai đoạn 2.

Tại Tây Ninh, khu công nghiệp Phước Đông đạt 36.7 ha ký mới nhờ giá thuê cạnh tranh (70–90 USD/m²), tuy nhiên dự báo doanh số tại đây sẽ ổn định ở mức 35–40 ha/năm trong trung hạn do các ngành truyền thống phục hồi chậm. KBSV dự báo tổng diện tích bàn giao của SIP sẽ đạt 70 ha năm 2026 và 75 ha năm 2027, tương ứng với doanh số 2,778 tỷ đồng và 3,174 tỷ đồng.

Công ty cũng được kỳ vọng hưởng lợi nhờ trạm biến áp số 5 tại khu công nghiệp Phước Đông đi vào hoạt động vào tháng 6/2026, dự kiến thúc đẩy sản lượng bán điện tăng trưởng hai chữ số trong giai đoạn 2026-2027. Trên cơ sở đó, KBSV duy trì khuyến nghị Mua với giá mục tiêu 71,900 đồng/cổ phiếu, dựa trên kỳ vọng LNST năm 2026 đạt 1,345 tỷ đồng, giảm nhẹ -1% yoy.

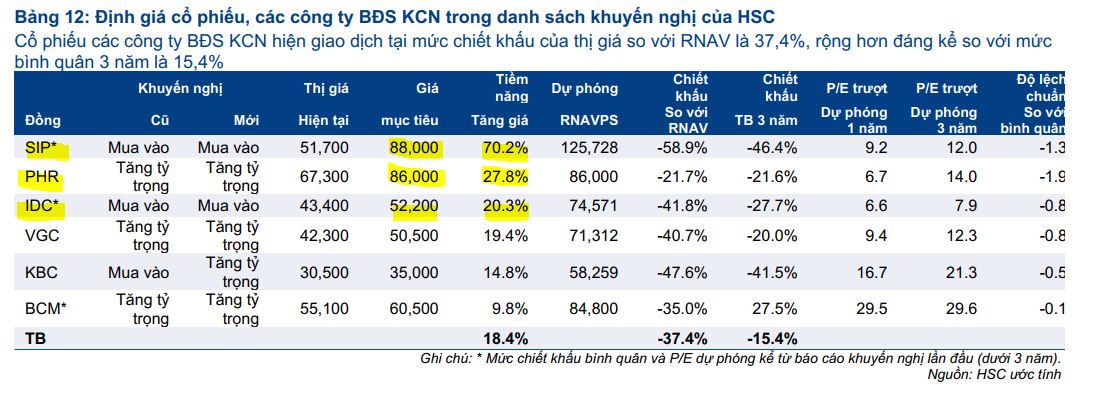

Ở một góc độ khác, Chứng khoán HSC dù giảm nhẹ 2.2% giá mục tiêu xuống 88,000 đồng/cổ phiếu do đánh giá lại triển vọng ngành trong bối cảnh tâm lý thị trường suy yếu và chi phí xây dựng leo thang, nhưng vẫn duy trì khuyến nghị Mua với tiềm năng tăng giá lên tới 70%.

HSC đã tăng dự báo diện tích cho thuê mới năm 2026 lên 60 ha và điều chỉnh tăng bình quân 3.6% dự báo lợi nhuận thuần giai đoạn 2026-2028 nhờ KQKD quý 1/2026 vững chắc. Ngoài ra, HSC nhấn mạnh SIP đang giao dịch tại mức P/E trượt dự phóng 1 năm là 9.2 lần, thấp hơn đáng kể so với mức trung bình lịch sử, đồng thời mức chiết khấu so với giá trị tài sản ròng điều chỉnh (RNAV) cũng đang ở mức hấp dẫn.

Bảng so sánh quan điểm giữa các CTCK về SIP

| Tiêu chí | Chứng khoán KBSV (19.6.2026) | Chứng khoán HSC (18.6.2026) |

| Khuyến nghị & Giá mục tiêu | Mua, giá mục tiêu 71,900 đồng/cổ phiếu | Mua vào mạnh, giá mục tiêu 88,000 đồng/cổ phiếu |

| Dự báo LNST 2026 | 1,345 tỷ đồng (-1% yoy) | 1,345 tỷ đồng |

| Động lực mảng khu công nghiệp | Nhu cầu phục hồi mạnh tại Lộc An – Bình Sơn và Phước Đông, dự báo bàn giao 70 ha đất trong năm 2026 | Nâng dự báo diện tích cho thuê mới năm 2026 lên 60 ha nhờ kết quả kinh doanh quý 1 tích cực |

| Động lực tài chính và tiện ích | Trạm biến áp số 5 đi vào hoạt động giúp tăng trưởng sản lượng bán điện với đóng góp chủ lực từ Phước Đông | Vị thế tiền mặt vững chắc, lợi nhuận hoạt động tài chính cao, dự phóng số dư tiền mặt đạt 6,9 nghìn tỷ đồng vào cuối 2026 |

| Định giá & Chỉ số | Áp dụng kết hợp định giá từng phần SOTP, chiết khấu dòng tiền DCF và tài sản ròng điều chỉnh RNAV | Áp dụng định giá từng phần SOTP, nhấn mạnh mức P/E rẻ 9.2 lần và mức chiết khấu sâu 58.6% so với RNAV |

| Góc nhìn tổng quan | Lạc quan nhờ quỹ đất lớn, dòng tiền ổn định từ mảng điện nước và kỳ vọng dòng vốn FDI công nghệ cao phục hồi | Thận trọng với rủi ro chung của ngành do chi phí xây dựng tăng nhưng đánh giá định giá hiện tại của doanh nghiệp cực kỳ hấp dẫn |

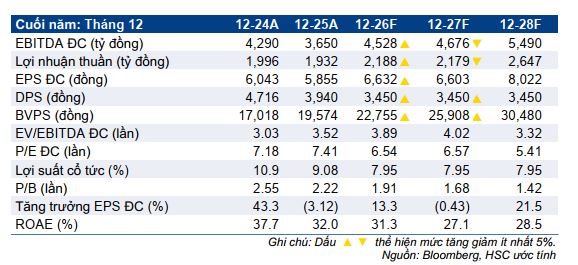

IDC (IDICO): Công ty Chứng khoán HSC duy trì khuyến nghị Mua vào đối với cổ phiếu IDC nhưng điều chỉnh giảm 8.9% giá mục tiêu xuống 52,200 đồng/cổ phiếu. Quyết định này được đưa ra sau khi áp dụng mức chiết khấu RNAV thận trọng hơn là 30% (tăng 10 điểm phần trăm) để phản ánh rõ nét quan điểm thận trọng về triển vọng chung của ngành, cho dù giá trị tài sản ròng (RNAV) thực tế tăng 4.8% lên 74,500 đồng/cổ phiếu. Sau nhịp điều chỉnh gần đây, cổ phiếu IDC đang giao dịch ở mức chiết khấu cực kỳ hấp dẫn là 41.7% so với RNAV (vượt trội so với mức bình quân 3 năm là 27.7%) và P/E trượt dự phóng 1 năm chỉ ở mức 6.6 lần, thấp hơn nhiều so với trung bình quá khứ.

Mặc dù kết quả kinh doanh quý 1/2026 ghi nhận lợi nhuận thuần đạt 271 tỷ đồng (giảm 21.2% so với cùng kỳ) do tiến độ bàn giao đất khu công nghiệp tạm thời chững lại, HSC vẫn quyết định nâng dự báo lợi nhuận thuần năm 2026 thêm 27.4% lên 2,188 tỷ đồng (tăng trưởng 13.3%) và năm 2027 thêm 5.2% lên 2,179 tỷ đồng. Động lực nâng dự báo chủ yếu dựa trên thặng dư từ hoạt động tài chính cải thiện mạnh mẽ nhờ lượng tiền mặt dồi dào lên tới 7,600 tỷ đồng tại thời điểm cuối quý 1/2026, giúp khỏa lấp những biến động ngắn hạn của mảng cho thuê đất.

Dự báo lần đầu cho năm 2028 cho thấy IDC sẽ đạt doanh thu và lợi nhuận thuần lần lượt là 12,151 tỷ đồng (+12.9%) và 2,647 tỷ đồng (+21.5%), tương ứng với tốc độ tăng trưởng kép (CAGR) giai đoạn 2025–2028 ấn tượng ở mức 12.3% về doanh thu và 11.1% về lợi nhuận

IDICO sở hữu lợi thế cốt lõi là quỹ đất sẵn có cho thuê lên tới khoảng 400 ha tại các tỉnh thành chiến lược để đón đầu dòng vốn FDI dịch chuyển Bên cạnh mảng năng lượng hoạt động ổn định cung cấp nguồn thu đáng tin cậy, bảng cân đối kế toán cực kỳ lành mạnh giúp tổng công ty vững vàng trước biến động vận hành và duy trì chính sách trả cổ tức bằng tiền mặt đều đặn.

Bảng so sánh quan điểm của các CTCK về IDC năm 2026

| Tiêu chí | HSC (18.6.2026) | KBSV (4.6.2026) | BSC (12.6.2026) |

| Khuyến nghị |

Mua vào |

MUA |

THEO DÕI |

| Giá mục tiêu |

52,200 đồng |

56,400 đồng |

47,800 đồng |

| Doanh thu 2026 (Dự báo) |

9,150 tỷ đồng |

9,574 tỷ đồng |

9,083 tỷ đồng |

| Lợi nhuận thuần 2026 (Dự báo) |

Lợi nhuận thuần: 2,188 tỷ đồng |

LNST của cổ đông công ty mẹ: 2,118 tỷ đồng |

LNST của cổ đông công ty mẹ: 1,981 tỷ đồng |

| Bàn giao đất KCN 2026 |

Thận trọng điều chỉnh giảm dự báo diện tích đất cho thuê trong ngắn hạn |

Bàn giao đạt 90 ha (kỳ vọng tăng tốc trong nửa cuối năm) |

Bàn giao đạt 90 ha (cải thiện nhẹ so với mức 80 ha năm 2025) |

| Động lực tăng trưởng chính |

Lợi nhuận tài chính tăng mạnh nhờ thặng dư tiền mặt lớn (7,6 nghìn tỷ đồng); lợi thế quỹ đất cho thuê lớn (400 ha) đón dòng vốn dịch chuyển. |

Làn sóng FDI công nghệ cao (phân khúc APT); bàn giao tại các dự án hiện hữu và đóng góp mới từ Vinh Quang GĐ1, Tân Phước 1. |

Hoạt động bàn giao KCN cải thiện nhẹ; biên lợi nhuận gộp mảng KCN Hựu Thạnh ở mức cao giúp nâng đỡ hiệu quả mảng. |

| Điểm lưu ý & Rủi ro chính |

Áp dụng mức chiết khấu RNAV lên 30% để phản ánh quan điểm thận trọng về triển vọng ngành. |

Biến động vĩ mô toàn cầu có thể làm chậm trễ tiến độ triển khai dự án của doanh nghiệp FDI. |

Thu hút FDI phía Nam chậm; mảng điện chịu rủi ro thời tiết El Nino làm giảm sản lượng thủy điện nửa sau năm 2026. |

IDC: Bệ phóng mới cho cánh chim đầu đàn bất động sản công nghiệp trong nửa cuối năm 2026

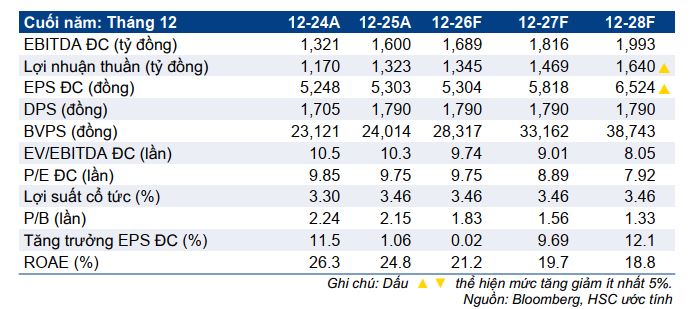

PHR (Cao su Phước Hòa): Chứng khoán HSC đã quyết định nâng khuyến nghị đối với cổ phiếu PHR từ Tăng tỷ trọng lên Mua vào, đồng thời điều chỉnh tăng 30% giá mục tiêu lên mức 86,000 đồng/cổ phiếu. Tại mức thị giá hiện tại, PHR đang giao dịch với P/E trượt dự phóng 1 năm cực kỳ hấp dẫn là 6.7 lần, thấp hơn nhiều so với mức bình quân 3 năm là 14 lần, mở ra cơ hội sinh lời lên tới 28% cho các nhà đầu tư.

Trong quý 1 năm 2026, Cao su Phước Hòa ghi nhận kết quả kinh doanh vượt xa kỳ vọng khi lợi nhuận thuần đạt 279 tỷ đồng, tăng gấp 3 lần so với cùng kỳ năm trước và gấp 9 lần so với quý trước. Đòn bẩy lợi nhuận chính đến từ khoản thu nhập khác không thường xuyên trị giá 232 tỷ đồng từ tiền đền bù đất và hỗ trợ giải phóng mặt bằng từ ba dự án trọng điểm, bao gồm KCN VSIP III, dự án của Thaco tại KCN Bắc Tân Uyên 1 và tuyến cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành. Bên cạnh đó, mảng sản xuất cao su cốt lõi cũng cải thiện ấn tượng với doanh thu đạt 425 tỷ đồng nhờ giá bán bình quân tăng mạnh 35.1% lên mức 51.3 triệu đồng/tấn.

Trước những tín hiệu khả quan từ giá cao su và tiến độ đền bù rõ ràng, HSC đã điều chỉnh tăng mạnh lần lượt 138.7% và 172.8% dự báo lợi nhuận thuần năm 2026 và 2027 của PHR lên mức 1,334 tỷ đồng và 1,600 tỷ đồng. Động lực tăng trưởng này được củng cố bởi việc VSIP III chuyển sang hình thức thanh toán dứt điểm một lần đối với phần tiền đền bù còn lại khoảng 2,100 tỷ đồng, cùng khoản đền bù đất trị giá 1,500 tỷ đồng từ đối tác Thaco tại dự án Bắc Tân Uyên 1. Tổng dòng tiền bồi thường chắc chắn lên tới 3,600 tỷ đồng này là bệ phóng lớn giúp tối ưu hóa cấu trúc vốn, củng cố bảng cân đối kế toán của PHR và tạo nguồn vốn dồi dào để phát triển các khu công nghiệp mới trong bối cảnh toàn ngành đang có xu hướng “án binh bất động”.

Tại Đại hội đồng cổ đông thường niên 2026, PHR đã thông qua lộ trình dài hạn nhằm từng bước chuyển đổi khoảng 5,000 ha đất cao su tại Bình Dương sang đất phát triển khu công nghiệp, cụm công nghiệp và nông nghiệp công nghệ cao trong giai đoạn 2035 – 2040. Để bù đắp cho phần diện tích khai thác bị sụt giảm, công ty sẽ đẩy mạnh mở rộng diện tích vùng trồng cao su tại Campuchia. Đồng thời, các cổ đông cũng đã nhất trí thông qua kế hoạch trả cổ tức bằng tiền mặt hấp dẫn ở mức 2,509 đồng/cổ phiếu cho năm 2026 cùng phương án phát hành cổ phiếu thưởng với tỷ lệ lên tới 80% từ nguồn quỹ đầu tư phát triển.

Bảng so sánh quan điểm của HSC, MBS và SSI về cổ phiếu PHR

| Tiêu chí | HSC (Báo cáo ngày 18/06/2026) | MBS (Báo cáo ngày 04/06/2026) | SSI (Báo cáo ngày 04/06/2026) |

| Khuyến nghị |

Mua vào (Nâng từ Tăng tỷ trọng) |

KHẢ QUAN |

KHẢ QUAN (Duy trì) |

| Giá mục tiêu |

86,000 đồng/cp |

78,200 đồng/cp |

78,900 đồng/cp |

| Dự phóng doanh thu 2026 |

1,878 tỷ đồng (tăng trưởng 4.6% YoY) |

1,747 tỷ đồng (giảm 3% YoY) |

1,833 tỷ đồng (tăng trưởng 2.1% YoY) |

| Dự phóng LNST 2026 |

1,334 tỷ đồng (tăng trưởng 17,9% YoY) |

2,185 tỷ đồng (tăng trưởng 357% YoY) |

1,676 tỷ đồng |

| Dự phóng LNST 2027 |

1,600 tỷ đồng (tăng trưởng 17.9% YoY) |

1,714 tỷ đồng (giảm 22% YoY) |

1,479 tỷ đồng |

| Phương pháp định giá |

Áp dụng mức chiết khấu RNAV là 0% (giảm từ 20% trước đây) nhờ tính chắc chắn cao của dòng tiền từ bồi thường đất. |

. |

Chỉ số P/E dự phóng 2026 là 6.7x, thấp hơn đáng kể so với mức trung bình 5 năm là 14,0x. |

| Giả định giá bán cao su 2026 |

Giá cao su cải thiện mạnh mẽ, củng cố biên lợi nhuận mảng cốt lõi. |

57 triệu đồng/tấn (tăng 14.2% so với thực hiện 2025). |

55 triệu đồng/tấn (tăng 12% so với thực hiện 2025). |

| Mô hình hóa thu nhập đền bù |

– VSIP III: Thanh toán dứt điểm một lần phần còn lại khoảng 2,100 tỷ đồng trong giai đoạn 2026-2027. – Thaco (Bắc Tân Uyên 1): Đền bù khoảng 1,500 tỷ đồng (đơn giá 2.5 tỷ đồng/ha), dự kiến hạch toán vào tháng 01/2027. |

– VSIP III: Thanh toán một lần phần tiền đền bù đất còn lại khoảng 2,103 tỷ đồng trong giai đoạn 2026-2027. – Thaco: Nhận bồi thường tổng cộng 1,440 tỷ đồng, dự kiến hạch toán 500 tỷ đồng trong năm 2026. |

Ước tính công ty ghi nhận khoảng 1,500 tỷ đồng thu nhập đền bù chuyển đổi đất cao su trong riêng năm 2026. |

| Động lực tăng trưởng chính |

(1) Câu chuyện chuyển đổi đất cao su thành đất KCN vững chắc. (2) Tổng dòng tiền đền bù khoảng 3,600 tỷ đồng từ VSIP III và Thaco giúp tối ưu hóa cấu trúc vốn. (3) Giá cao su tự nhiên neo cao hỗ trợ lợi nhuận cốt lõi. |

(1) Giá cao su tự nhiên thế giới tăng mạnh do thiếu hụt nguồn cung kéo dài đến 2028. (2) Khoản bồi thường bất thường siêu khủng từ các dự án VSIP III và Bắc Tân Uyên 1. (3) Sức khỏe tài chính tốt, sạch nợ vay. |

(1) Quỹ đất chuyển đổi sang KCN lớn (2,700 ha trên tổng 8,796 ha giai đoạn 2025-2030). (2) Giá cao su tự nhiên duy trì ở mức cao hỗ trợ biên lợi nhuận. (3) Vị thế tiền mặt ròng dồi dào đạt 2,370 tỷ đồng (chiếm 25.3% vốn hóa) tại cuối Q1/2026. |