Phân tích Doanh Nghiệp

Điểm tựa mới từ Thông tư 25 và vị thế dẫn đầu của VPBank

-

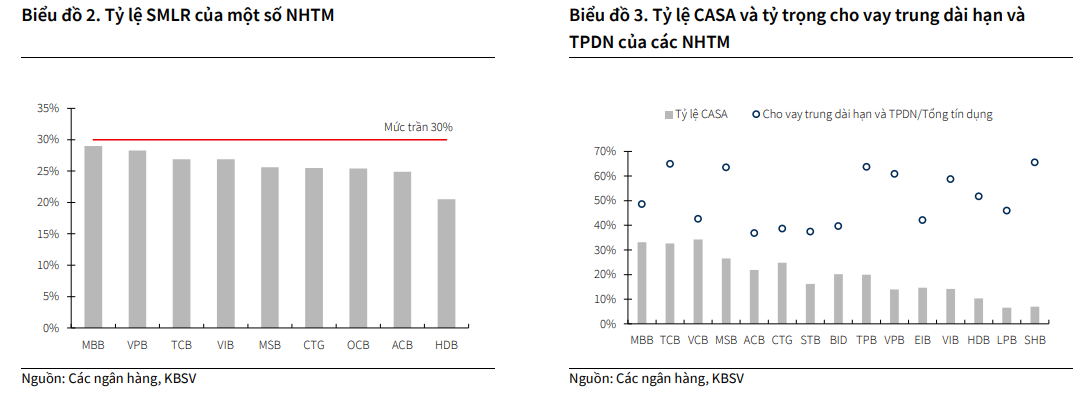

Thông tư 25/2026 nâng tỷ lệ vốn ngắn hạn cho vay trung dài hạn từ 30% lên 40%, tạo cú hích lớn cho các ngân hàng, đặc biệt là VPBank vốn đã tiệm cận mức trần cũ, giúp giảm áp lực huy động vốn dài hạn và mở rộng dư địa tăng trưởng cho vay hạ tầng, sản xuất .

- Tại hội nghị EV26, VPBank ước tính lợi nhuận trước thuế quý 2/2026 đạt 8,000 tỷ đồng (+44% YoY), đưa lũy kế 6 tháng lên 47% kế hoạch năm; ngân hàng đặt mục tiêu tăng trưởng tín dụng 35% bất chấp áp lực NIM thu hẹp, đồng thời kiểm soát nợ xấu dưới 2.5%.

-

Về đầu tư, VPB đang giao dịch ở mức P/B dự phóng 1.08x, thấp hơn 19% so với trung bình nhóm ngân hàng tư nhân; HSC khuyến nghị MUA với giá mục tiêu 36,800 đồng/cp, tiềm năng tăng giá ~39%, nhờ triển vọng tăng trưởng ổn định và hỗ trợ từ chính sách vĩ mô .

Thị trường tài chính vừa đón nhận một thông tin quan trọng khi Ngân hàng Nhà nước ban hành Thông tư 25/2026/TT-NHNN, chính thức nâng tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn lên mức 40%, thay vì mức giới hạn 30% áp dụng trước đó.

Thay đổi mang tính chiến lược này có hiệu lực từ ngày 1/7/2026, được đánh giá là một cú hích lớn đối với các nhà băng đang đối mặt với bài toán tối ưu hóa nguồn vốn dài hạn.

Theo đánh giá từ Vietcap, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank – Mã: VPB) là một trong những cái tên được hưởng lợi trực tiếp và sâu sắc nhất từ chính sách mới này do tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn của ngân hàng đã tiệm cận mức trần 30% cũ.

Quy định nới trần thêm 10 điểm phần trăm không chỉ giúp VPBank giải tỏa áp lực huy động vốn kỳ hạn dài hay phát hành giấy tờ có giá vốn có chi phí đắt đỏ, mà còn mở ra dư địa tăng trưởng mạnh mẽ cho các khoản vay dài hạn, đặc biệt trong các lĩnh vực có nhu cầu vốn rất lớn hiện nay như hạ tầng và sản xuất.

Kết quả kinh doanh đúng hướng và sự lạc quan của ban lãnh đạo tại EV26

Song song với những thuận lợi từ chính sách vĩ mô, tình hình hoạt động kinh doanh nội tại của VPBank cũng ghi nhận những tín hiệu rất tích cực theo quan điểm phân tích từ Công ty Chứng khoán Thành phố Hồ Chí Minh (HSC).

Tại Hội nghị nhà đầu tư Emerging Vietnam 2026 (EV26) do HSC tổ chức, ban lãnh đạo VPBank đã tái khẳng định sự lạc quan vào khả năng hoàn thành các mục tiêu tăng trưởng tham vọng đề ra cho năm 2026.

Cụ thể, lợi nhuận trước thuế của Ngân hàng mẹ trong quý 2/2026 ước tính đạt 8 nghìn tỷ đồng, đánh dấu mức tăng trưởng ấn tượng 44% so với mức nền thấp của cùng kỳ năm ngoái. Kết quả này giúp lũy kế lợi nhuận trước thuế 6 tháng đầu năm 2026 đạt tiến độ 47% dự báo cả năm của HSC, một kết quả nhìn chung hoàn toàn sát với kỳ vọng và đi đúng hướng chiến lược đề ra.

Kiên định mục tiêu mở rộng bảng cân đối bất chấp áp lực biên lợi nhuận

Mặc dù thị trường xuất hiện những tin đồn liên quan đến việc thắt chặt hạn mức tín dụng, ban lãnh đạo VPBank khẳng định chưa nhận được bất kỳ thông báo chính thức nào từ cơ quan quản lý, đồng thời kiên định duy trì mục tiêu tăng trưởng tín dụng đầy tham vọng ở mức 35% cho năm 2026.

Tốc độ mở rộng bảng cân đối nhanh chóng này, kết hợp với chi phí huy động vốn gia tăng, dự kiến sẽ khiến tỷ lệ biên thu nhập lãi thuần (NIM) cả năm của ngân hàng bị thu hẹp khoảng 30 điểm cơ bản.

Tuy nhiên, áp lực này được kỳ vọng sẽ giảm bớt trong nửa cuối năm 2026 khi ban lãnh đạo nhận định lãi suất huy động đã đạt đỉnh hoặc gần đạt đỉnh trong quý 2 và sẽ có xu hướng hạ nhiệt dần từ quý 3 nhờ các áp lực thanh khoản hệ thống được giải tỏa.

Chất lượng tài sản ổn định và kỳ vọng bứt phá từ hệ sinh thái công ty con

Về mặt kiểm soát rủi ro, VPBank tiếp tục giữ vững các mục tiêu cốt lõi với kế hoạch kiểm soát tỷ lệ nợ xấu dưới 2.5% đối với Ngân hàng mẹ và dưới 3% ở cấp độ hợp nhất, trong khi chi phí tín dụng của Ngân hàng mẹ dự kiến dao động từ 1.5% đến 1.8%.

Mặc dù công tác thu hồi và xử lý nợ trong nửa đầu năm có phần chậm lại do những gián đoạn hành chính từ việc tái cơ cấu địa phương sau kỳ nghỉ Tết, ngân hàng tin tưởng hoạt động này sẽ phục hồi mạnh mẽ trong nửa cuối năm.

Đối với các công ty con, điểm sáng lớn nhất thuộc về công ty bảo hiểm phi nhân thọ số OPES với kết quả kinh doanh liên tục khả quan nhờ kênh phân phối số.

Trong khi đó, dù VPBS và FEC Credit có kết quả nửa đầu năm chậm hơn dự kiến, ban lãnh đạo vẫn đặt kỳ vọng lớn vào sự khởi sắc trong giai đoạn cuối năm nhờ việc đẩy mạnh các thương vụ ngân hàng đầu tư và gia tăng tốc độ giải ngân khi chất lượng tài sản của FEC dần ổn định.

Định giá hấp dẫn và khuyến nghị mua vào từ HSC

Bên cạnh các mảng kinh doanh cốt lõi, VPBank cũng xác nhận đang tiếp tục tiến hành các bước thảo luận cho thương vụ phát hành riêng lẻ 5% vốn cho nhà đầu tư nước ngoài tiềm năng, trong đó ưu tiên hàng đầu vẫn thuộc về cổ đông chiến lược SMBC, với thời gian hoàn tất linh hoạt dự kiến vào cuối năm 2026 hoặc đầu năm 2027.

Đánh giá về cơ hội đầu tư, HSC chỉ ra rằng sau đợt điều chỉnh giảm 4% của giá cổ phiếu trong vòng một tháng qua, VPB hiện đang được giao dịch với mức P/B dự phóng năm 2026 là 1.08 lần, thấp hơn đến 19% so với mức bình quân của nhóm ngân hàng thương mại cổ phần tư nhân.

Nhận thấy đây là mức định giá vô cùng hấp dẫn dựa trên triển vọng tăng trưởng quy mô ổn định, chất lượng tài sản trong tầm kiểm soát và các yếu tố vĩ mô hỗ trợ như Thông tư 25, HSC tiếp tục duy trì khuyến nghị Mua vào đối với cổ phiếu VPB với mức giá mục tiêu là 36,800 đồng/cổ phiếu, mở ra tiềm năng tăng giá lên tới 39% cho các nhà đầu tư.

VPB: Kế hoạch tăng trưởng cao vẫn được tiếp tục. Chi phí vốn khó hạ nhiệt cho đến quý 3.