Phân tích Doanh Nghiệp

Bức tranh lợi nhuận quý 2 ngành bán lẻ (MWG, FRT): Sự bứt phá mạnh mẽ của nhóm hàng không thiết yếu và sức chống chịu của mảng thiết yếu

Báo cáo ngành mới nhất của MBS Research đã phác thảo một bức tranh kết quả kinh doanh đầy khởi sắc cho ngành tiêu dùng và bán lẻ trong quý 2 năm 2026.

Mặc dù bối cảnh vĩ mô vẫn còn đối mặt với một số thách thức như lạm phát cao và tốc độ cải thiện thu nhập của người dân còn chậm, tổng cầu tiêu dùng nội địa đang đón nhận những tín hiệu phục hồi tốt hơn.

Động lực lớn nhất giúp các doanh nghiệp bán lẻ bứt phá mạnh mẽ trong quý này chính là xu hướng ưu tiên hàng nội địa chất lượng cao của người tiêu dùng, kết hợp với chiến lược linh hoạt điều chỉnh giá bán trên nền thấp của năm ngoái.

Đặc biệt, nhóm bán lẻ hàng không thiết yếu, tiêu biểu là ngành điện tử tiêu dùng và trang sức, đang ghi nhận mức tăng trưởng vượt trội nhờ bước vào chu kỳ thay thế sản phẩm và sự biến động mạnh của thị trường vàng.

Bán lẻ điện tử và công nghệ tiêu dùng củng cố thị phần nhờ chu kỳ thay thế sản phẩm

Lĩnh vực bán lẻ hàng không thiết yếu, đặc biệt là ngành hàng điện tử tiêu dùng, đang chứng kiến một chu kỳ thay thế sản phẩm diễn ra vô cùng mạnh mẽ đối với các thiết bị điện lạnh và gia dụng.

Người tiêu dùng có xu hướng tập trung lựa chọn các sản phẩm có công năng đầy đủ với mức giá hợp lý.

Đáng chú ý, sản lượng máy tính xách tay bán ra ghi nhận mức tăng trưởng hai chữ số do tâm lý e ngại giá bán sẽ tăng mạnh trong thời gian tới, điều này trực tiếp thúc đẩy doanh thu bình quân trên mỗi cửa hàng của các chuỗi lớn tăng tới 25% so với cùng kỳ.

Theo dự phóng của MBS Research, các doanh nghiệp sở hữu hệ thống đa kênh tích hợp và các gói tài chính tiêu dùng hấp dẫn như trả chậm không lãi suất, không phí, không trả trước sẽ chiếm ưu thế lớn trong việc giành thị phần.

Minh chứng rõ nét nhất là trường hợp của Thế giới Di động (MWG) với lợi nhuận ròng quý 2 năm 2026 ước tính tăng 34% so với cùng kỳ, đạt 2,205 tỷ đồng nhờ giành lại thị phần điện máy và việc Bách Hóa Xanh thâm nhập thành công thị trường miền Bắc.

Tương tự, Digiworld (DGW) cũng được dự báo đạt mức tăng trưởng lợi nhuận ròng 38%, tương đương 160 tỷ đồng, nhờ nhu cầu nâng cấp máy chủ của nhóm doanh nghiệp vừa và nhỏ (SME) và doanh số laptop bùng nổ.

FPT Retail (FRT) thậm chí còn ghi nhận mức tăng trưởng lợi nhuận lên đến 60%, đạt 190 tỷ đồng nhờ sự phục hồi của mảng FPT Shop và đà mở rộng liên tục của chuỗi Long Châu.

Bán lẻ trang sức bùng nổ doanh thu nhờ chính sách thu mua linh hoạt

Cùng nằm trong nhóm hàng không thiết yếu, ngành bán lẻ trang sức đang tận dụng rất tốt sự biến động thất thường của giá vàng để thúc đẩy lượng giao dịch.

Bằng việc áp dụng chính sách thu mua nguyên vật liệu linh hoạt, các doanh nghiệp đầu ngành đã đa dạng hóa thành công danh mục sản phẩm vàng tích trữ. Bối cảnh thị trường này tạo tiền đề vững chắc cho các công ty chủ động điều chỉnh giá bán.

MBS Research dự báo tổng doanh thu của các nhà bán lẻ trang sức trong quý 2 sẽ tiếp đà tăng trưởng mạnh mẽ ở mức 40% so với cùng kỳ, từ đó kéo lợi nhuận ròng toàn mảng tăng tới 26%.

Đại diện tiêu biểu là PNJ với lợi nhuận ròng quý 2 ước tính tăng 28% so với cùng kỳ năm ngoái, đạt 550 tỷ đồng nhờ danh mục thiết kế đa dạng và chính sách giá bán nhạy bén với thị trường, bất chấp việc biên lợi nhuận gộp bị thu hẹp nhẹ do tỷ trọng mảng vàng miếng tích trữ gia tăng.

Tiêu dùng thiết yếu giữ nhịp ổn định và sự dịch chuyển từ kênh truyền thống

Ở chiều ngược lại, nhóm tiêu dùng và bán lẻ thiết yếu ghi nhận mức tăng trưởng ổn định nhưng có sự phân hóa rõ rệt giữa các mô hình vận hành.

Đối với ngành tạp hóa, các chuỗi bán lẻ hiện đại như WinCommerce (WCM) và Bách Hóa Xanh (BHX) đang hưởng lợi lớn từ sự dịch chuyển dòng khách mua sắm từ các khu vực truyền thống (chợ cóc, chợ dân sinh) nhờ lợi thế về hàng hóa có thương hiệu rõ ràng và giá cả cạnh tranh.

Với quy mô hệ thống duy trì mức tăng trưởng trên 20% so với cùng kỳ, doanh thu bình quân tại mỗi cửa hàng của hai chuỗi này tiếp tục duy trì trạng thái khả quan.

Ngành bán lẻ dược phẩm cũng chứng kiến cuộc đua mở rộng quy mô trở lại của các tên tuổi lớn như An Khang hay Pharmacity sau hơn hai năm đi ngang, đẩy tổng quy mô cửa hàng dự kiến tăng 15% so với cùng kỳ.

Tuy nhiên, sự cạnh tranh gia tăng trong mảng dược phẩm có thể làm phát sinh thêm chi phí khuyến mãi và hỗ trợ bán hàng, khiến lợi nhuận ròng toàn ngành bị ảnh hưởng nhẹ.

Trong khi đó, ngành sữa ghi nhận sự phục hồi khả quan của Vinamilk (VNM) với lợi nhuận ròng quý 2 ước đạt 2,550 tỷ đồng, tăng 7% nhờ việc thắt chặt nguồn cung sữa lậu và sự thành công của các dòng sản phẩm nội địa cao đạm, giàu dinh dưỡng.

Sự linh hoạt trong cơ cấu sản phẩm cao cấp này đã giúp ngành sữa thiết lập lại mặt bằng giá bán tối ưu hơn trong bối cảnh thu nhập của người tiêu dùng chưa có nhiều đột phá.

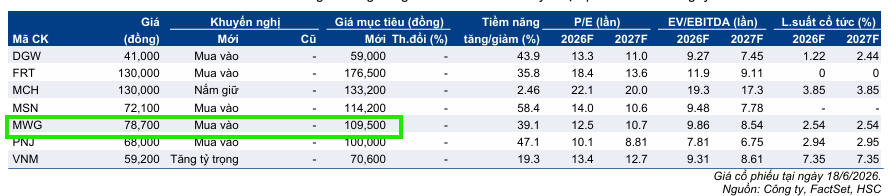

Các doanh nghiệp bán lẻ như MWG, MSN, FRT đều có upside tăng giá trên 40%

HSC duy trì triển vọng rất tích cực cho các cổ phiếu tiêu dùng cốt lõi trong danh sách khuyến nghị cho phần còn lại của năm 2026.

Mặc dù câu chuyện của từng doanh nghiệp có sự khác biệt, điểm chung là tất cả đều tập trung mạnh vào năng lực vận hành, cao cấp hóa sản phẩm, thâm nhập các khu vực tăng trưởng cao và ứng dụng công nghệ.

Các cổ phiếu như MWG, MSN và PNJ hiện được HSC xếp hạng là những lựa chọn hàng đầu. Theo bảng dữ liệu từ HSC, MWG được khuyến nghị “Mua vào” với giá mục tiêu 109,500 đồng/cp, với tiềm năng tăng trưởng 39.1% so với mức giá tại ngày 18/6/2026.

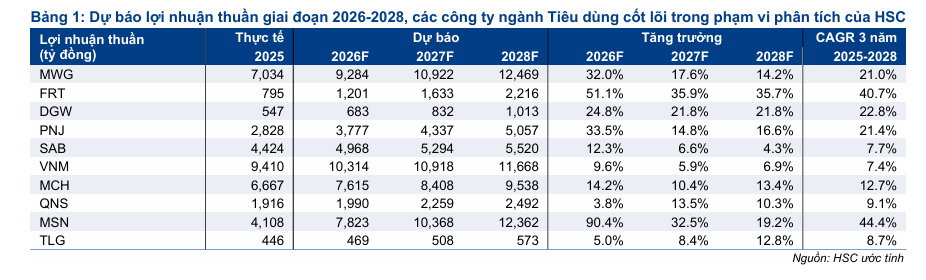

MWG: dự báo lợi nhuận sau thuế 2026 đạt 5,200 tỷ đồng (+35% YoY), nhờ chuỗi Bách Hóa Xanh cải thiện biên lợi nhuận và mở rộng quy mô.

FRT: lợi nhuận thuần 2026–2028 CAGR dự kiến 41%, động lực chính từ chuỗi nhà thuốc Long Châu; MSN hưởng lợi từ mảng tiêu dùng và khoáng sản, với tăng trưởng lợi nhuận dự báo 20–25%/năm

Các doanh nghiệp bán lẻ như MWG, MSN, FRT đều có upside tăng giá trên 40%